林漫Ksev

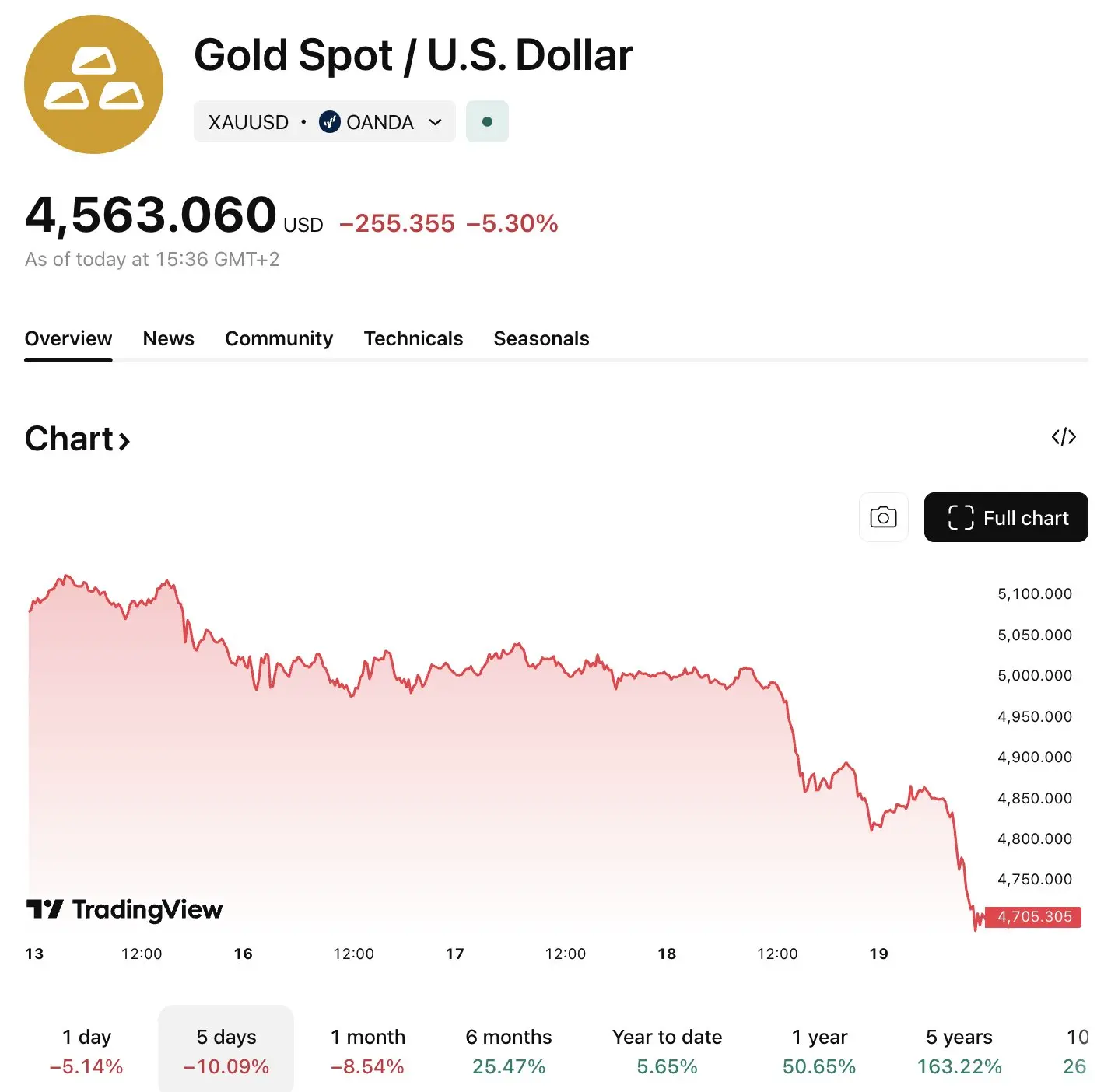

Gold has shown a clear downtrend in recent days. Operational recommendations focus on shorting opportunities when it rebounds to the 4670-4690 range, with targets lower at 4580 and 4514 levels; if price retraces to the 4520-4530 range and holds above it, consider light long positions with a stop loss at 4500 and targets at 4580-4600; overall, prioritize shorting on rallies, strictly manage stops, and control risk.

查看原文

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

ElizaOSv2

全新AI开源框架

創建人@gatefunuser_e839

上市進度

0.49%

市值:

$2389.4

更多代幣

🚨 S&P 500 $SPX 首次在300天內跌破其200日移動平均線

投資者信心正走向歷史低點

情況可能會變得很糟 🫠

查看原文投資者信心正走向歷史低點

情況可能會變得很糟 🫠

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

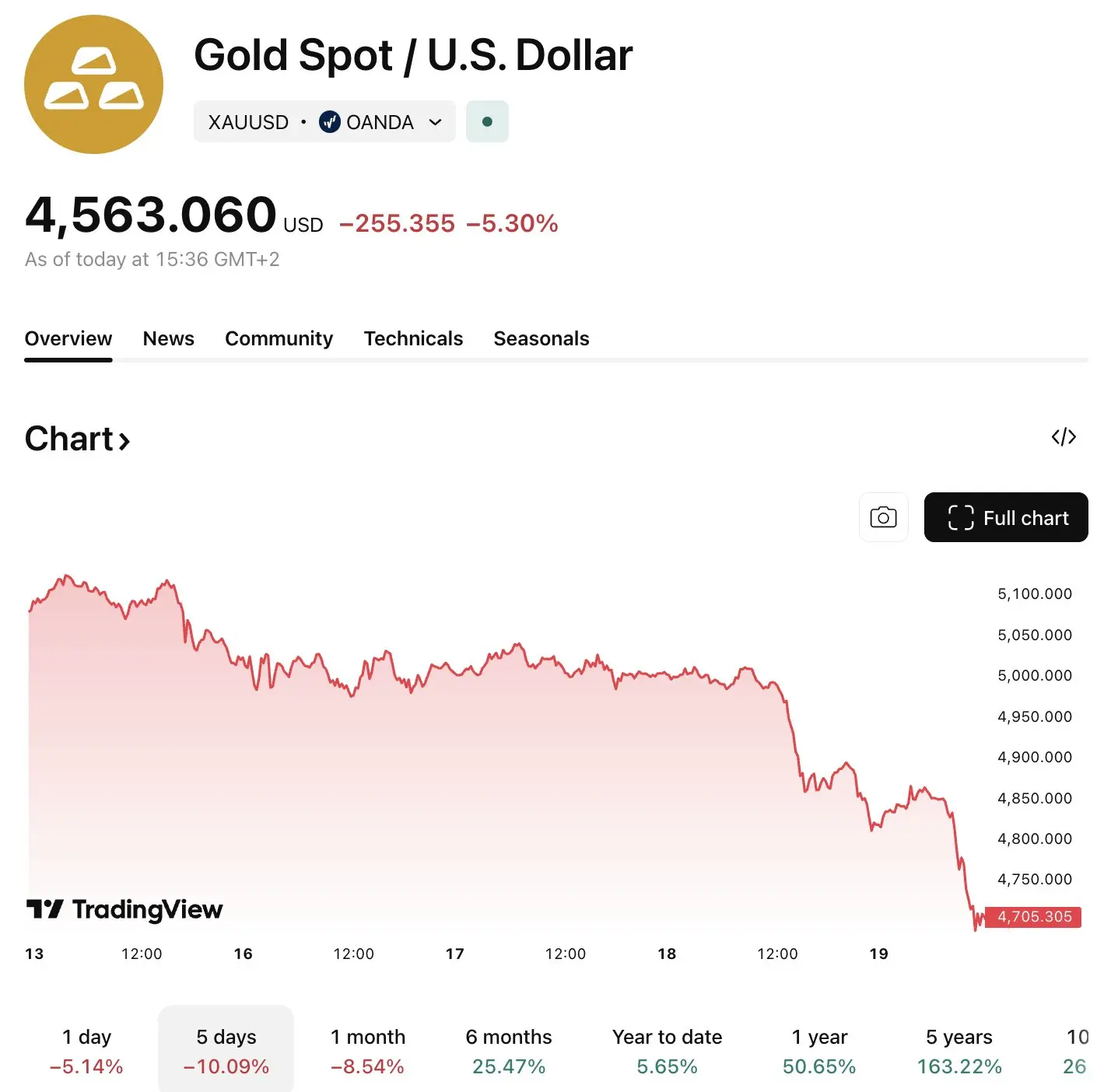

在不到三週內,相當於德國和法國國內生產總值總和的價值蒸發了。

7.2 兆美元從全球黃金市值中消失,自從這種黃色金屬在上月2月觸及5589美元/盎司的歷史高點以來。

而今天,它的交易價格為4533美元,

連續第七個交易日下跌,這是黃金自2023年以來經歷的最長下滑期。

但在您匆忙拋售黃金或急著購買更多黃金之前,讓我告訴您真正發生的是什麼。

是什麼導致黃金下跌?

有趣的矛盾是,中東的地緣政治危機(本應將投資者推向安全避風港)正是它引發了下跌的導火索。

等式是這樣的:

荷莫茲海峽地區緊張局勢 → 油價上升 → 新的通脹擔憂 → 美聯儲降息的可能性降低 → 對不支付利息和分紅的黃金的壓力。

此外,還有其他因素加深了傷口:

1- 交易中滿是投機者。

黃金在12個月內上漲了115%,吸引了隊伍後面的人。當隊伍擁擠時,離開會變得暴力。

前摩根大通交易員羅伯特·戈特利布直言:"交易被危險地堆滿了"。

2- 科技危機有所貢獻。

當微軟在一個交易日內下跌11%時,大型基金面臨追加保證金通知。

被迫的投資者出售他們能出售的東西,而不是想要出售的東西,黃金是他們投資組合中收益最高的,所以首先被清算。

3- 凱文·沃什被提名為美聯儲主席增加了新的擔憂層面:

一位在打擊通脹上傾向於強硬的貨幣政策制定者,意味著更高的利率時間更長,這對黃金不利。

儘管如此,如果您看更廣闊的圖景:黃金在過去12個月仍實現了+49.

查看原文7.2 兆美元從全球黃金市值中消失,自從這種黃色金屬在上月2月觸及5589美元/盎司的歷史高點以來。

而今天,它的交易價格為4533美元,

連續第七個交易日下跌,這是黃金自2023年以來經歷的最長下滑期。

但在您匆忙拋售黃金或急著購買更多黃金之前,讓我告訴您真正發生的是什麼。

是什麼導致黃金下跌?

有趣的矛盾是,中東的地緣政治危機(本應將投資者推向安全避風港)正是它引發了下跌的導火索。

等式是這樣的:

荷莫茲海峽地區緊張局勢 → 油價上升 → 新的通脹擔憂 → 美聯儲降息的可能性降低 → 對不支付利息和分紅的黃金的壓力。

此外,還有其他因素加深了傷口:

1- 交易中滿是投機者。

黃金在12個月內上漲了115%,吸引了隊伍後面的人。當隊伍擁擠時,離開會變得暴力。

前摩根大通交易員羅伯特·戈特利布直言:"交易被危險地堆滿了"。

2- 科技危機有所貢獻。

當微軟在一個交易日內下跌11%時,大型基金面臨追加保證金通知。

被迫的投資者出售他們能出售的東西,而不是想要出售的東西,黃金是他們投資組合中收益最高的,所以首先被清算。

3- 凱文·沃什被提名為美聯儲主席增加了新的擔憂層面:

一位在打擊通脹上傾向於強硬的貨幣政策制定者,意味著更高的利率時間更長,這對黃金不利。

儘管如此,如果您看更廣闊的圖景:黃金在過去12個月仍實現了+49.

- 讚賞

- 1

- 留言

- 轉發

- 分享

早安!回來了,結束了2個月的亞洲之旅 🇲🇾🇮🇩🇹🇭

馬來西亞、印尼、泰國

不同的節奏。不同的視角。

退一步,清空思緒,

學到很多;關於生活、人性,以及真正重要的東西。

親近自然,見識世界,

現在是時候重新專注了。

查看原文馬來西亞、印尼、泰國

不同的節奏。不同的視角。

退一步,清空思緒,

學到很多;關於生活、人性,以及真正重要的東西。

親近自然,見識世界,

現在是時候重新專注了。

- 讚賞

- 1

- 留言

- 轉發

- 分享

查看 Gate 並加入我參加最熱門的活動!https://www.gate.com/campaigns/4315?ch=1448&ref=VLJNBLTXUG&ref_type=132&utm_cmp=efJSJyTZ

查看原文

- 讚賞

- 1

- 留言

- 轉發

- 分享

2026年3月18日,美國聯邦儲備委員會(美聯儲)在其FOMC會議後沒有給市場帶來驚喜:它將聯邦基金利率維持在3.50%-3.75%。此決定以11-1的投票結果做出,並立即以#FedHoldsRatesSteady. 主導全球議程。這意味著美聯儲自1月以來第二次推遲降息。此外,這一決定是在伊朗戰爭引發的石油衝擊、持續的通脹和勞動力市場走軟的背景下做出的。那麼這種「靜觀其變」的策略告訴我們什麼?這是經濟的轉折點,還是只是一個喘息的機會?

讓我們首先澄清問題:美聯儲在將通脹降至2%目標和維持最大就業之間尋求微妙平衡。根據最新數據,經濟仍在「強勁」增長;消費者支出有韌性,投資繼續。然而,勞動力市場正在降溫:2月份失業率保持在4.4%,職位增長已放緩。通脹仍然較高:PCE指數在過去12個月約為2.8%,核心通脹為3.0%。此外,中東戰爭導致能源價格飆升。美聯儲主席傑羅姆·鮑威爾在新聞發布會上的言論總結了一切:「短期內,能源價格上升將推高整體通脹;但是,影響的程度和持續時間尚不清楚。」鮑威爾排除了1970年代滯脹的可能性,但強調「風險在雙方面都是平衡的」。該決定是對這種不確定性的正式承認。

讓我們更深入地研究發展部分的數據和預測。美聯儲2026年3月經濟預測摘要(SEP)和「點陣圖」表澄清了決定背後的邏輯。根據中位數估計,2026年增長預計為2.4%(高於12月估計),失業率保持在4.4%。

查看原文讓我們首先澄清問題:美聯儲在將通脹降至2%目標和維持最大就業之間尋求微妙平衡。根據最新數據,經濟仍在「強勁」增長;消費者支出有韌性,投資繼續。然而,勞動力市場正在降溫:2月份失業率保持在4.4%,職位增長已放緩。通脹仍然較高:PCE指數在過去12個月約為2.8%,核心通脹為3.0%。此外,中東戰爭導致能源價格飆升。美聯儲主席傑羅姆·鮑威爾在新聞發布會上的言論總結了一切:「短期內,能源價格上升將推高整體通脹;但是,影響的程度和持續時間尚不清楚。」鮑威爾排除了1970年代滯脹的可能性,但強調「風險在雙方面都是平衡的」。該決定是對這種不確定性的正式承認。

讓我們更深入地研究發展部分的數據和預測。美聯儲2026年3月經濟預測摘要(SEP)和「點陣圖」表澄清了決定背後的邏輯。根據中位數估計,2026年增長預計為2.4%(高於12月估計),失業率保持在4.4%。

- 讚賞

- 3

- 2

- 轉發

- 分享

vortex19 :

:

直達月球 🌕查看更多

wealth

WEAL

創建人@WEAL9231

認購進度

0.00%

市值:

$0

更多代幣

對沖基金看好預測市場,儘管面臨整合障礙 - - #cryptoregulation #eyeprediction #integrationhurdles

查看原文

- 讚賞

- 1

- 留言

- 轉發

- 分享

🚨 最新消息:Tucker問道:"伊朗即將獲得核武器嗎?"

Joe Kent回應:"沒有。自2004年以來,他們有宗教規範反對此事。我們沒有獲得任何違反規範的信息"。

查看原文Joe Kent回應:"沒有。自2004年以來,他們有宗教規範反對此事。我們沒有獲得任何違反規範的信息"。

- 讚賞

- 2

- 留言

- 轉發

- 分享

加入Gate現貨保證金交易,完成任務,賺取抽獎機會!贏取ETH和獨家獎勵!

https://www.gate.com/activities/margin-trading-carnival?ch=marginTrading_20260302&ref=UFRFAQ0M&ref_type=162&invite_uid=7675356

https://www.gate.com/activities/margin-trading-carnival?ch=marginTrading_20260302&ref=UFRFAQ0M&ref_type=162&invite_uid=7675356

ETH-0.98%

- 讚賞

- 3

- 留言

- 轉發

- 分享

剛剛:Patreon執行長Jack Conte強烈加入人工智能辯論,拒絕業界公司在未支付報酬的情況下用創作者作品訓練模型的做法。

在SXSW大會上,他主張創新不應該將藝術家、音樂家和作家排除在其幫助產生的財富之外。

查看原文在SXSW大會上,他主張創新不應該將藝術家、音樂家和作家排除在其幫助產生的財富之外。

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

我們將不得不在此之後將其改名為 Dow(n) Jones

墓碑十字星

月線上完美的 TD8+9+13 聚集

動量背離

LMACD 看跌交叉

RSI 重新跌回 70 以下

RSI 失去上升趨勢線

可能的通道突破

符合五浪 EW 計數,推動浪3中有五個內部子浪

我的同步交易系統正大聲提示空頭信號

查看原文墓碑十字星

月線上完美的 TD8+9+13 聚集

動量背離

LMACD 看跌交叉

RSI 重新跌回 70 以下

RSI 失去上升趨勢線

可能的通道突破

符合五浪 EW 計數,推動浪3中有五個內部子浪

我的同步交易系統正大聲提示空頭信號

- 讚賞

- 2

- 留言

- 轉發

- 分享

市場往往更青睞清晰性勝過複雜性。

隨著 DeFi 變得更加先進,參與者越來越傾向於選擇能夠簡化互動而不限制功能的生態系統。這反映了從早期實驗向更深思熟慮且戰略性資本配置的更廣泛轉變。

與 $DYDX 等資產相關的交易環境突出了最優化執行如何塑造流動性行為。在高波動性條件下,交易者傾向於選擇能夠減少不確定性同時仍支持複雜策略的平台。效率和清晰性成為持續表現的關鍵。

這一演進表明,複雜性不必以犧牲易用性為代價而來。事實上,最具競爭力的系統通常是那些使高級功能看起來簡單直觀的系統。

在 TON 生態系統內,STONfi 通過提供可預測且簡化的 DeFi 互動層來符合這種以執行為先的方法。通過降低鏈上活動的摩擦,它有助於即使在市場條件變化時也能維持參與度。

歸根結底,複雜性可能會吸引注意力,

但簡單性才是保持用戶參與度的因素。

#Trading #DeFi #TON #TradFiIntroducesMultiLeverageFirst #Gate13thAnniversaryGlobalCelebration

隨著 DeFi 變得更加先進,參與者越來越傾向於選擇能夠簡化互動而不限制功能的生態系統。這反映了從早期實驗向更深思熟慮且戰略性資本配置的更廣泛轉變。

與 $DYDX 等資產相關的交易環境突出了最優化執行如何塑造流動性行為。在高波動性條件下,交易者傾向於選擇能夠減少不確定性同時仍支持複雜策略的平台。效率和清晰性成為持續表現的關鍵。

這一演進表明,複雜性不必以犧牲易用性為代價而來。事實上,最具競爭力的系統通常是那些使高級功能看起來簡單直觀的系統。

在 TON 生態系統內,STONfi 通過提供可預測且簡化的 DeFi 互動層來符合這種以執行為先的方法。通過降低鏈上活動的摩擦,它有助於即使在市場條件變化時也能維持參與度。

歸根結底,複雜性可能會吸引注意力,

但簡單性才是保持用戶參與度的因素。

#Trading #DeFi #TON #TradFiIntroducesMultiLeverageFirst #Gate13thAnniversaryGlobalCelebration

DYDX-2.57%

- 讚賞

- 1

- 留言

- 轉發

- 分享

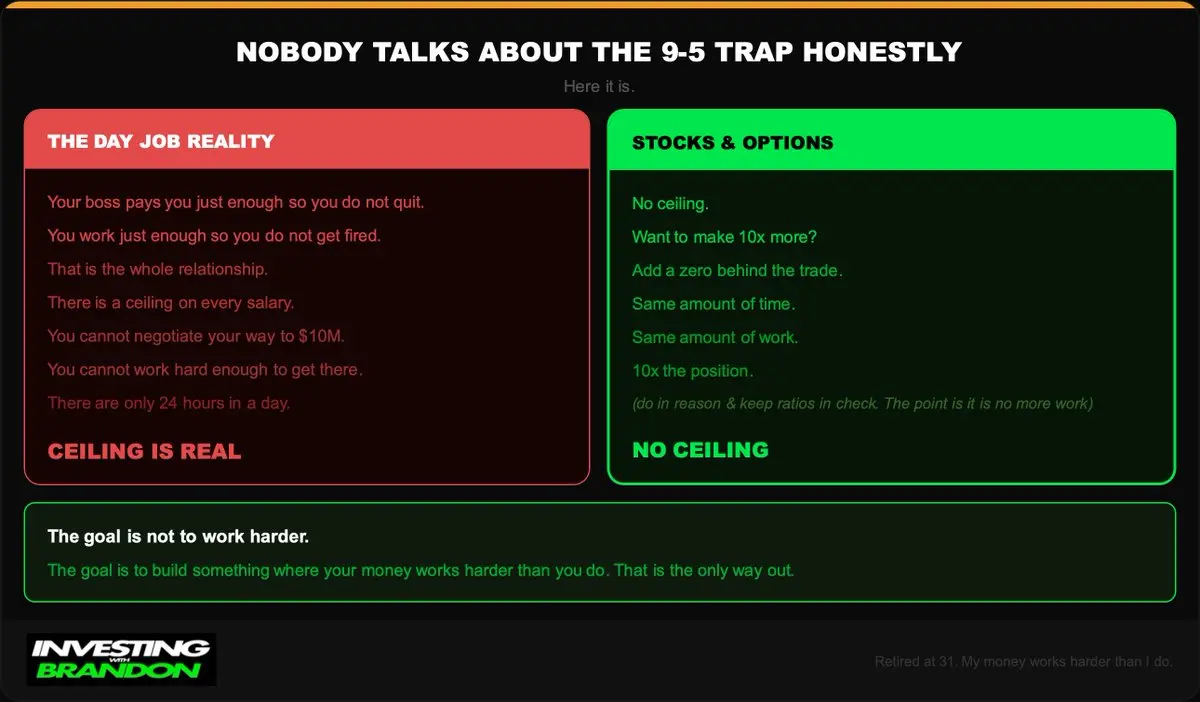

沒有人老實談論朝九晚五的陷阱。

我在這裡說出來。

你的老闆給你剛好足夠的薪水,讓你不會辭職。

你工作剛好足夠,不會被炒魷魚。

這就是整個關係的一句話總結。

每份薪水都有天花板。

你無法透過談判達到1000萬。

你無法透過努力工作達到那裡。

一天只有24小時。

有股票和期權就沒有天花板。

你想賺10倍更多?

在交易後面加一個零。

花費相同的時間。

工作量相同。

頭寸增加10倍。

( 當然要合理進行並保持比例平衡。我的意思是工作量不會增加)

目標不是工作更努力。

目標是建立一些東西,讓你的錢比你更努力地工作。

那是唯一的出路。

查看原文我在這裡說出來。

你的老闆給你剛好足夠的薪水,讓你不會辭職。

你工作剛好足夠,不會被炒魷魚。

這就是整個關係的一句話總結。

每份薪水都有天花板。

你無法透過談判達到1000萬。

你無法透過努力工作達到那裡。

一天只有24小時。

有股票和期權就沒有天花板。

你想賺10倍更多?

在交易後面加一個零。

花費相同的時間。

工作量相同。

頭寸增加10倍。

( 當然要合理進行並保持比例平衡。我的意思是工作量不會增加)

目標不是工作更努力。

目標是建立一些東西,讓你的錢比你更努力地工作。

那是唯一的出路。

- 讚賞

- 3

- 1

- 轉發

- 分享

CryptoSpecto :

:

直達月球 🌕加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多1668.92萬 熱度

54.03萬 熱度

253.87萬 熱度

1.8萬 熱度

44.28萬 熱度

熱門 Gate Fun

查看更多- 市值:$2313.79持有人數:10.00%

- 市值:$2320.68持有人數:10.00%

- 市值:$2317.24持有人數:10.00%

- 市值:$2331.03持有人數:10.00%

- 市值:$2389.4持有人數:00.49%

最新消息

查看更多置頂

📢 Gate 廣場創作者衝榜火熱開啟!

發文贏獎勵,瓜分 1,500 USDT 總獎池 🔥

活動採用 曝光、互動、交易三重積分制——獲得更多曝光、贏得用戶互動、帶動真實交易,每一項都能為你累積積分,讓優質內容被看見、被獎勵。

✅ 總榜大獎:Top 10 創作者分享 1,050 USDT

✅ 新人 & 回歸激勵:5 位潛力作者各得 30 USDT

✅ 深度內容獎:6 篇優質長文各獲 50 USDT

📅 活動時間:3 月 19 日 - 4 月 4 日

📍 報名鏈接:https://www.gate.com/questionnaire/7494

📄 活動詳情:https://www.gate.com/zh/announcements/article/50265

原創內容、深度思考、真實互動——讓創作更有價值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 廣場明星帶單交易員三期招募開啟!

入駐發帖 · 瓜分 $30,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首發優質內容即得 $30 跟單體驗金

每雙周瓜分 $10,000U 內容獎池

Top 10 交易員額外瓜分 $20,000U 登榜獎池

精選帖推流、首頁推薦、周度明星交易員曝光

詳情:https://www.gate.com/announcements/article/50291Gate Booster 第 4 期:發帖瓜分 1,500 $USDT

🔹 發布 TradFi 黃金福袋原創內容,可得 15 $USDT,名額有限先到先得

🔹 本期支持 X、YouTube 發布原創內容

🔹 無需複雜操作,流程清晰透明

🔹 流程:申請成為 Booster → 領取任務 → 發布原創內容 → 回鏈登記 → 等待審核及發獎

📅 任務截止時間:03月20日16:00(UTC+8)

立即領取任務:https://www.gate.com/booster/10028?pid=allPort&ch=KTag1BmC

更多詳情:https://www.gate.com/announcements/article/50203🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802