Farmercist

This is so sad…

$28 to $0.5 in less than 24 hours is just so sad, things like this shouldn’t be happening…

We need to make crypto great again 🚀🦅

$28 to $0.5 in less than 24 hours is just so sad, things like this shouldn’t be happening…

We need to make crypto great again 🚀🦅

- 打賞

- 按讚

- 留言

- 轉發

- 分享

😧华为非凡大师女表,29999元,一分钟售罄!

真的被惊艳到了,有钱人的购买力太恐怖!

99颗天然真钻、60切面表盘,Tiffany前设计总监操刀,刘雯代言,谁见谁爱了😍送给女朋友/老婆的最佳礼品!

珠宝颜值+智能表功能,心率、健康、通话全搞定,

以前戴百达翡丽的姐姐,智能表还要另戴一块,

现在一块顶俩,高端女性市场被华为精准拿捏,

这不是手表,是腕间奢侈品+生产力工具

真的被惊艳到了,有钱人的购买力太恐怖!

99颗天然真钻、60切面表盘,Tiffany前设计总监操刀,刘雯代言,谁见谁爱了😍送给女朋友/老婆的最佳礼品!

珠宝颜值+智能表功能,心率、健康、通话全搞定,

以前戴百达翡丽的姐姐,智能表还要另戴一块,

现在一块顶俩,高端女性市场被华为精准拿捏,

这不是手表,是腕间奢侈品+生产力工具

- 打賞

- 按讚

- 留言

- 轉發

- 分享

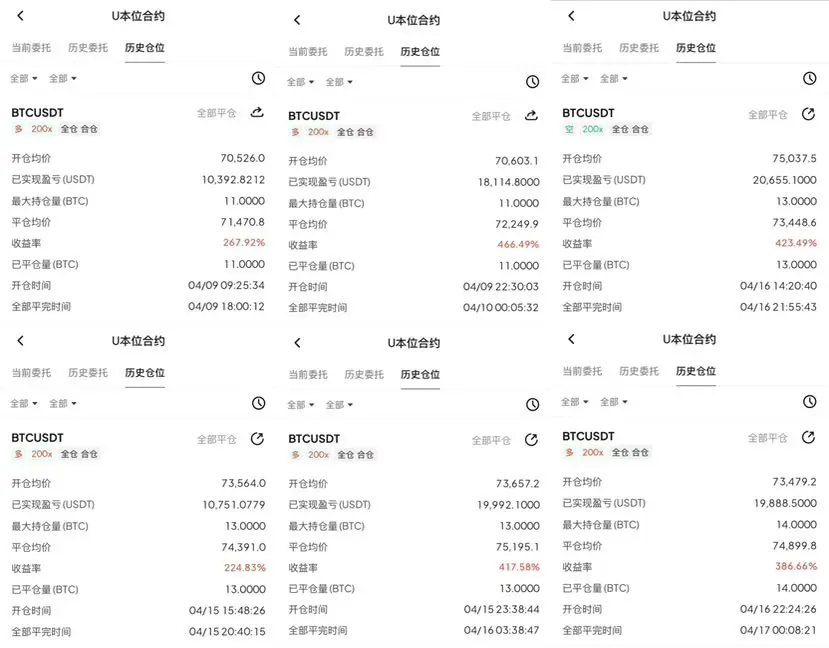

#BTC #ETH 21号日内挂单点位现价:BTC:75596

ETH:2309 SOL:85.65

杠杆:100倍|纪律:轻仓、必带止损、不扛单

1)BTC 多空点位

空单(高空)

- 入场:75700 ~ 76000

- 止盈1:75000

- 止盈2:74300

- 止损:76400

多单(低多)

- 入场:74200 ~ 74500

- 止盈1:75000

- 止盈2:75700

- 止损:73800

2)ETH 多空点位

空单

- 入场:2315 ~ 2335

- 止盈1:2280

- 止盈2:2245

- 止损:2360

多单

- 入场:2240 ~ 2260

- 止盈1:2290

- 止盈2:2320

- 止损:2215

3)SOL 多空点位

空单

- 入场:86.2 ~ 87.0

- 止盈1:84.0

- 止盈2:82.0

- 止损:88.2

多单

- 入场:82.0 ~ 83.0

- 止盈1:84.5

- 止盈2:86.0

- 止损:80.5

通用风控(一定要看)

- 100倍杠杆:单币仓位不超过3%

- 不重仓、不逆势加仓、不锁仓

- 破止损坚决离场,不要赌反转

ETH:2309 SOL:85.65

杠杆:100倍|纪律:轻仓、必带止损、不扛单

1)BTC 多空点位

空单(高空)

- 入场:75700 ~ 76000

- 止盈1:75000

- 止盈2:74300

- 止损:76400

多单(低多)

- 入场:74200 ~ 74500

- 止盈1:75000

- 止盈2:75700

- 止损:73800

2)ETH 多空点位

空单

- 入场:2315 ~ 2335

- 止盈1:2280

- 止盈2:2245

- 止损:2360

多单

- 入场:2240 ~ 2260

- 止盈1:2290

- 止盈2:2320

- 止损:2215

3)SOL 多空点位

空单

- 入场:86.2 ~ 87.0

- 止盈1:84.0

- 止盈2:82.0

- 止损:88.2

多单

- 入场:82.0 ~ 83.0

- 止盈1:84.5

- 止盈2:86.0

- 止损:80.5

通用风控(一定要看)

- 100倍杠杆:单币仓位不超过3%

- 不重仓、不逆势加仓、不锁仓

- 破止损坚决离场,不要赌反转

- 打賞

- 按讚

- 留言

- 轉發

- 分享

the LOVErse doesn't explain

why some things end.

it just keeps Xpanding

into what comes neXt.

so do you. 🌌⚡

why some things end.

it just keeps Xpanding

into what comes neXt.

so do you. 🌌⚡

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Former professional poker players but we put them in charge of protocols with billions of dollars of other people's money to play heads up poker against North Korea

- 打賞

- 按讚

- 留言

- 轉發

- 分享

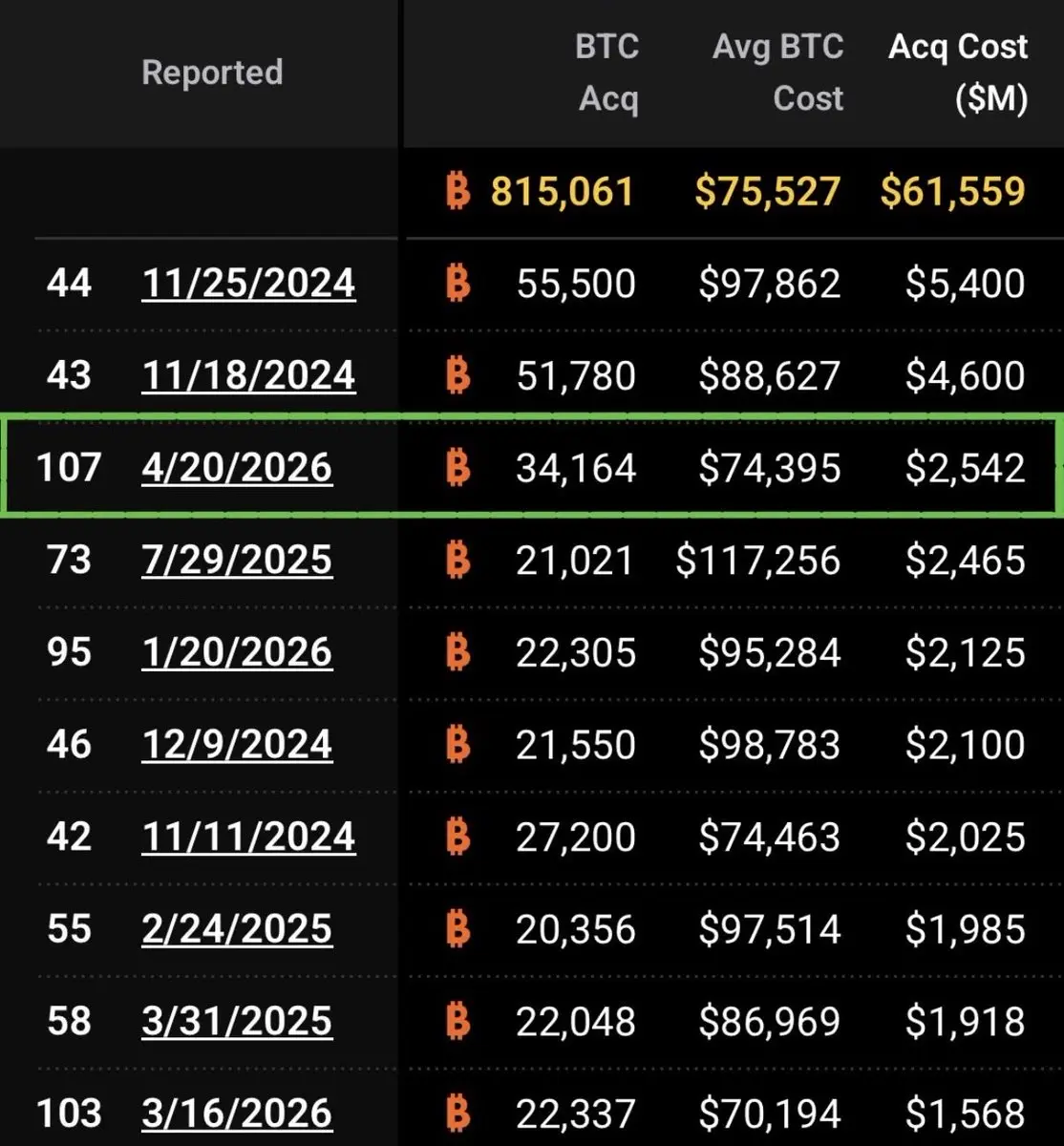

JUST IN: Strategy’s $2.5 billion dollar purchase of Bitcoin last week was their 3rd largest purchase since beginning their Bitcoin Strategy in August of 2020.

BTC-0.36%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

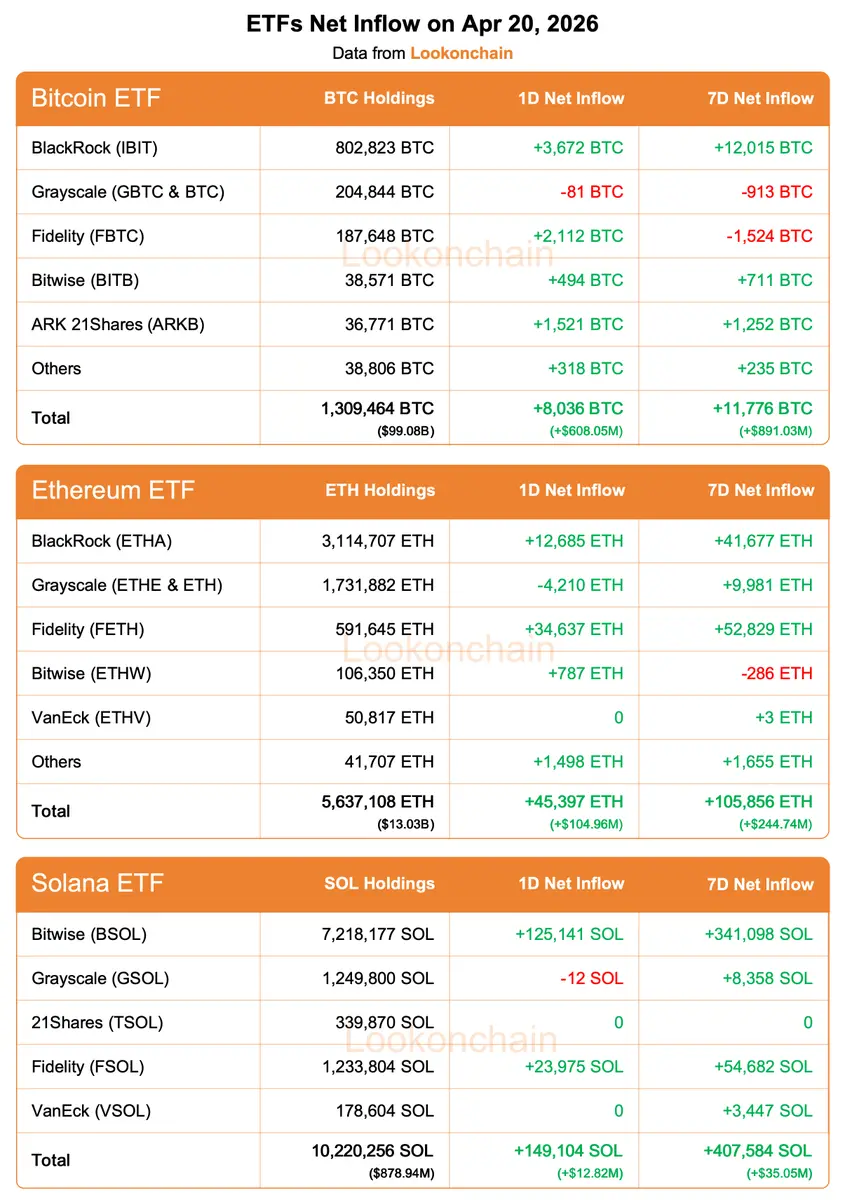

Apr 20 Update:

#Bitcoin ETFs:

1D NetFlow: +8,036 $BTC(+$608.05M)🟢

7D NetFlow: +11,776 $BTC(+$891.03M)🟢

#Ethereum ETFs:

1D NetFlow: +45,397 $ETH(+$104.96M)🟢

7D NetFlow: +105,856 $ETH(+$244.74M)🟢

#Solana ETFs:

1D NetFlow: +149,104 $SOL(+$12.82M)🟢

7D NetFlow: +407,584 $SOL(+$35.05M)🟢

#Bitcoin ETFs:

1D NetFlow: +8,036 $BTC(+$608.05M)🟢

7D NetFlow: +11,776 $BTC(+$891.03M)🟢

#Ethereum ETFs:

1D NetFlow: +45,397 $ETH(+$104.96M)🟢

7D NetFlow: +105,856 $ETH(+$244.74M)🟢

#Solana ETFs:

1D NetFlow: +149,104 $SOL(+$12.82M)🟢

7D NetFlow: +407,584 $SOL(+$35.05M)🟢

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🇺🇸 US National Debt:

2011: $14.79T

2012: $16.06T

2013: $16.73T

2014: $17.82T

2015: $18.15T

2016: $19.57T

2017: $20.24T

2018: $21.51T

2019: $22.71T

2020: $26.94T

2021: $28.42T

2022: $30.92T

2023: $33.20T

2024: $36.06T

2025: $38.50T

2026: $39.07T (so far)

That's an increase of 164% since 2011.

2011: $14.79T

2012: $16.06T

2013: $16.73T

2014: $17.82T

2015: $18.15T

2016: $19.57T

2017: $20.24T

2018: $21.51T

2019: $22.71T

2020: $26.94T

2021: $28.42T

2022: $30.92T

2023: $33.20T

2024: $36.06T

2025: $38.50T

2026: $39.07T (so far)

That's an increase of 164% since 2011.

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Rastgele beğenilerden iban isteyeceğim. ❤️

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Luanched $ASTEROID and it ran to almost 200M

Launching tonight again, will post it early here:

Lock in.

Launching tonight again, will post it early here:

Lock in.

- 打賞

- 按讚

- 留言

- 轉發

- 分享

现在别人问我是做什么工作的,我都统一回答“我是做地下工作的”,平时就在内地“潜伏”着,偶尔来香港接个头,这家一品鸡公煲就是我们交换“情报”的主要据点

当然因为近期战线溃败,人心思变,队伍是越来越不好带了,但是为了革命的最终胜利,还是得坚持下去

如果运气不好的话,这一生可能都要隐姓埋名了,如果运气好,能活着见到这段历史最终大白于天下的时候,希望大家不要忘记我的代号——「风筝」

当然因为近期战线溃败,人心思变,队伍是越来越不好带了,但是为了革命的最终胜利,还是得坚持下去

如果运气不好的话,这一生可能都要隐姓埋名了,如果运气好,能活着见到这段历史最终大白于天下的时候,希望大家不要忘记我的代号——「风筝」

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

数据港:2025年净利润同比增长4.95%

数据港公告,2025年实现营业收入17.21亿元,同比增长0.02%;净利润1.39亿元,同比增长4.95%。拟向全体股东每股派发现金红利0.058元(含税),占2025年度归属于母公司所有者的净利润的30.03%。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

📰 【Polymarket正洽谈以150亿美元估值融资4亿美元:报道】

本轮融资紧随纽约证券交易所母公司洲际交易所对这家预测市场公司20亿美元的投资之后。

我日他哥!$POLY 这狗庄又出来搞事了?刚被纽交所亲爹喂了20亿美金,转头又要融40亿?估值直接干到150亿刀!这他妈是准备把预测市场赛道全给包圆了啊?天塌了家人们!这波融资要是成了,不得把整个盘面都给我拉爆?洗盘!这绝对是洗盘前兆!

👇👇👇👇👇

本轮融资紧随纽约证券交易所母公司洲际交易所对这家预测市场公司20亿美元的投资之后。

我日他哥!$POLY 这狗庄又出来搞事了?刚被纽交所亲爹喂了20亿美金,转头又要融40亿?估值直接干到150亿刀!这他妈是准备把预测市场赛道全给包圆了啊?天塌了家人们!这波融资要是成了,不得把整个盘面都给我拉爆?洗盘!这绝对是洗盘前兆!

👇👇👇👇👇

- 打賞

- 按讚

- 留言

- 轉發

- 分享

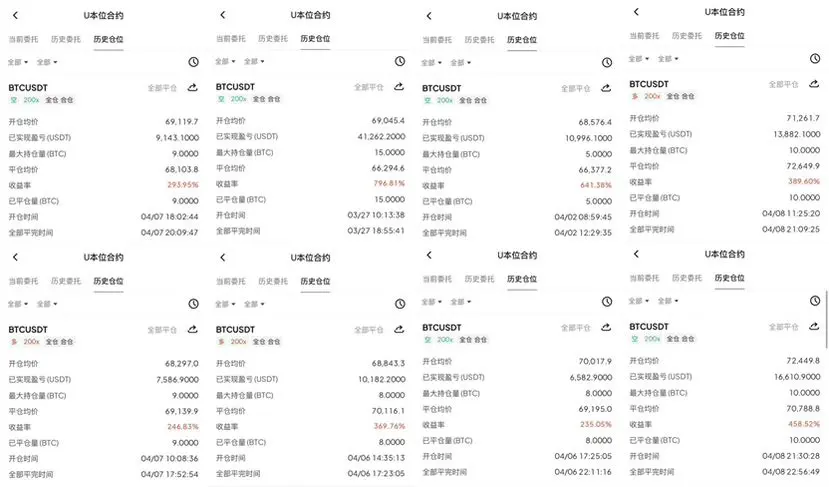

四月臨近收官,市場全線回暖。

此前我們堅定看漲大餅至76000–78000、以太看至4500附近,兩大目標均已精準兌現,大餅斬獲超萬點收益,以太拿下400餘點利潤。

現開放5個名額,按需定制策略:

• 8–15萬U及以上:中長線波段布局,穩健吃趨勢紅利

• 3–8萬U:中高彈性策略,靈活控倉,穩中求進

• 1–2萬U:專注日內波段,精準捕捉短期行情機會#GatePreIPOs首发SpaceX $BTC

此前我們堅定看漲大餅至76000–78000、以太看至4500附近,兩大目標均已精準兌現,大餅斬獲超萬點收益,以太拿下400餘點利潤。

現開放5個名額,按需定制策略:

• 8–15萬U及以上:中長線波段布局,穩健吃趨勢紅利

• 3–8萬U:中高彈性策略,靈活控倉,穩中求進

• 1–2萬U:專注日內波段,精準捕捉短期行情機會#GatePreIPOs首发SpaceX $BTC

BTC-0.36%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Moonshot AI 發布具強化程式碼與 Agent 能力的 Kimi K2.6

Moonshot AI 已發布 Kimi K2.6,提供在 kimi.com 上的聊天與 Agent 模式。它在程式碼基準測試中表現出色,支援 4,000 次工具呼叫,並升級平行功能以應對自主情境。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

美國天然氣期貨日內走低3.00%,現報3.069美元/百萬英熱

美國天然氣期貨日內走低3.00%,現報3.069美元/百萬英熱。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

熱門話題

查看更多26.09萬 熱度

94.6萬 熱度

19.38萬 熱度

52.77萬 熱度

1.59萬 熱度

置頂

Gate Pre-IPOs 首期項目:SpaceX (SPCX) 認購現已開啟!

🔹 認購總量 33,900 $SPCX|單價 $590

🔹 隱含估值 $1.4萬億

🔹 支持 $USDT 或 $GUSD 認購

🔹 越早認購 = 分配權重越高

🔹 認購新用戶參與餘幣寶,最高享 200% 年化收益

🔹 VIP 5+ 用戶及超級代理商享額外空投

📅 認購截止:2026年4月22日18:00(UTC+8)

立即認購:https://www.gate.com/ipos/2

更多詳情:https://www.gate.com/article/50724📢 門廣場|4/17 熱議:#山寨币强势反弹

隨著 BTC 企穩回升,壓抑已久的山寨幣市場迎來報復性反彈!

領漲先鋒: $ORDI 24H 飆升 190% 領跑賽道。

普漲行情: $SATS、$NEIRO、$AXL 漲幅均超 40%,高波動資產流動性顯著回暖。

這究竟是“深坑反彈”的起點,還是主升浪前的最後誘多?你會果斷滿倉,還是保持空倉觀望?

🎁 行情研判,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 這波反彈你上車了嗎?亮出你的操作策略或收益截圖!

2️⃣ 還有哪些幣種值得重點關注?

2️⃣ 後續行情如何?留下你的精準預測。

分享您的觀點 👉 https://www.gate.com/post

📅 4/17 12:00 - 4/19 18:00 (UTC+8)十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿