GateUser-f7934c0b

$0

$0

今天快速買入 Pump

查看原文

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

市值:$2310.16持有人數:2

0.25%

- 打賞

- 3

- 留言

- 轉發

- 分享

- 打賞

- 3

- 留言

- 轉發

- 分享

GOOD

GOOD

創建人@0xb620...16c2

上市進度

100.00%

市值:

$1775.32

更多代幣

XRP 維持穩定的多頭結構與乾淨的支撐區域。

計劃:多單

進場:$1.30 – $1.33

獲利目標:$1.42 / $1.50

停損:$1.25

相較於波動較大的山寨幣,這是一個低風險、穩定的交易。$XRP #GateSquareAprilPostingChallenge

計劃:多單

進場:$1.30 – $1.33

獲利目標:$1.42 / $1.50

停損:$1.25

相較於波動較大的山寨幣,這是一個低風險、穩定的交易。$XRP #GateSquareAprilPostingChallenge

XRP1.75%

- 打賞

- 1

- 留言

- 轉發

- 分享

2026 年的穩定幣格局正面臨前所未有的審查,投資者、監管機構與金融機構正評估其在全球金融中的角色,透明度、儲備完整性與系統性風險成為討論的核心;穩定幣已從簡單的法幣掛鉤數位代幣演變為連接傳統金融、去中心化平台與跨境支付的重要基礎設施,其穩定性如今直接影響更廣泛的加密貨幣市場的流動性與風險狀況,尤其是在美國、歐盟與亞洲的監管機構收緊框架,要求可驗證的流動性儲備、全面審計與合規報告的情況下;算法型與混合型穩定幣正接受實際壓力測試,揭示潛在弱點,促使開發者創新更為強韌的抵押機制;隨著大型銀行與交易公司將穩定幣整合於結算、資金管理與跨境轉帳,建立信心與信任的需求空前高漲;同時,去中心化金融平台仍高度依賴穩定幣進行借貸、質押、流動性池與收益農耕,任何不穩定都可能引發連鎖反應,擴大系統性風險與市場波動,歷史上的壓力事件中,算法幣曾面臨突然脫鉤與投資者恐慌;由於儲備審計、監管聲明與透明度報告逐漸影響市場信心與資金流動,公眾對穩定性的認知也在不斷演變;USDT 仍以數十億美元的供應量占據主導地位,但其儲備披露受到質疑;相較之下,USDC 透過頻繁審計、機構合作與透明治理實踐,增強了可信度,成為未來穩定幣的典範;此外,新興的算法型穩定幣正探索結合加密抵押、法幣保險與智能合約協議的混合儲備機制,以在壓力下維持掛鉤,展現風險與創新潛力;宏觀經濟條件如通膨上升、央行緊縮政策、地緣政治緊張與傳統資產市場波

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我的2026預測市場排名 🔮

S級

@Polymarket

無可爭議的去中心化洞察之王。它不僅僅是一個投注應用——還提供有關全球事件的即時、公正數據。從政治到突發新聞,世界通過Polymarket價格來觀察現實。

@Kalshi

通往機構級金融的橋樑。由聯邦監管並支持加密貨幣存款,Kalshi提供從聯邦儲備會議到流行文化的事件合約,具有頂級安全性和專業工具。

A級

@opinionlabsxyz

社交交流的貨幣化。他們正在建立動態意見市場,以評估和交易人類觀點。在Amber Group和Jump Crypto的支持下,將社會情緒轉化為流動資產。

@predictdotfun

BNB鏈上的強力推手。增長驚人——超過400萬筆訂單和18億美元的交易量。Susquehanna (SIG)的戰略投資證明了其實力。

@0xProbable

PancakeSwap進入預測市場的戰略布局。利用BNB鏈龐大的用戶基礎和Yzi Labs技術,專為高頻率社群交易設計。

B級

@trylimitless

一個社交預測協議,核心理念是“真相”是下一個指數級有價值的商品。創作者可以輕鬆建立市場,與社群分享,並賺取費用。

@MyriadMarkets

無縫整合。Myriad讓用戶可以在社交媒體內直接預測未來,捕捉故事發展中的價值。

C級

@azuroprotocol

基礎設施層。Azuro

查看原文S級

@Polymarket

無可爭議的去中心化洞察之王。它不僅僅是一個投注應用——還提供有關全球事件的即時、公正數據。從政治到突發新聞,世界通過Polymarket價格來觀察現實。

@Kalshi

通往機構級金融的橋樑。由聯邦監管並支持加密貨幣存款,Kalshi提供從聯邦儲備會議到流行文化的事件合約,具有頂級安全性和專業工具。

A級

@opinionlabsxyz

社交交流的貨幣化。他們正在建立動態意見市場,以評估和交易人類觀點。在Amber Group和Jump Crypto的支持下,將社會情緒轉化為流動資產。

@predictdotfun

BNB鏈上的強力推手。增長驚人——超過400萬筆訂單和18億美元的交易量。Susquehanna (SIG)的戰略投資證明了其實力。

@0xProbable

PancakeSwap進入預測市場的戰略布局。利用BNB鏈龐大的用戶基礎和Yzi Labs技術,專為高頻率社群交易設計。

B級

@trylimitless

一個社交預測協議,核心理念是“真相”是下一個指數級有價值的商品。創作者可以輕鬆建立市場,與社群分享,並賺取費用。

@MyriadMarkets

無縫整合。Myriad讓用戶可以在社交媒體內直接預測未來,捕捉故事發展中的價值。

C級

@azuroprotocol

基礎設施層。Azuro

- 打賞

- 2

- 留言

- 轉發

- 分享

#GateSquareAprilPostingChallenge

✅ 📌 今日市場展望 + 交易信號 (英文貼文)

#GateSquareAprilPostingChallenge

📉 今日市場情緒:看跌轉盤整

比特幣展現出較弱的多頭動能,賣壓較為強烈。價格走勢、成交量與短期結構皆指向今日市場較為謹慎且略偏空的環境。

🔍 主要見解:

較低的高點形成 → 看跌壓力

交易量仍然偏弱

回檔後市場復甦緩慢

交易者情緒偏中性至看跌

根據目前狀況,今日市場較可能盤整或略微向下。

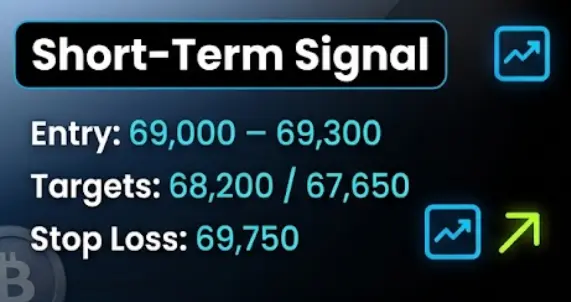

🔥 短期交易信號

信號:賣出/空頭偏向

進場區域:69,000 – 69,300

第一目標:68,200

第二目標:67,650

停損:69,750

備註:此信號僅適用於短期交易。

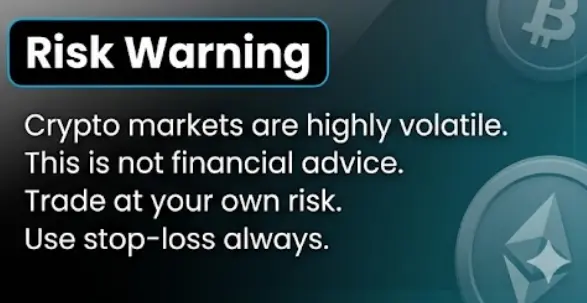

⚠️ 風險警示:

加密貨幣市場波動極大。

此非財務建議。請自行承擔交易風險。

務必設置停損,切勿投資超出自己承受範圍的資金。

❓ 輪到你了:

你對今天的展望是看漲還是看跌?

歡迎在下方分享你的想法! 👇

✅ 📌 今日市場展望 + 交易信號 (英文貼文)

#GateSquareAprilPostingChallenge

📉 今日市場情緒:看跌轉盤整

比特幣展現出較弱的多頭動能,賣壓較為強烈。價格走勢、成交量與短期結構皆指向今日市場較為謹慎且略偏空的環境。

🔍 主要見解:

較低的高點形成 → 看跌壓力

交易量仍然偏弱

回檔後市場復甦緩慢

交易者情緒偏中性至看跌

根據目前狀況,今日市場較可能盤整或略微向下。

🔥 短期交易信號

信號:賣出/空頭偏向

進場區域:69,000 – 69,300

第一目標:68,200

第二目標:67,650

停損:69,750

備註:此信號僅適用於短期交易。

⚠️ 風險警示:

加密貨幣市場波動極大。

此非財務建議。請自行承擔交易風險。

務必設置停損,切勿投資超出自己承受範圍的資金。

❓ 輪到你了:

你對今天的展望是看漲還是看跌?

歡迎在下方分享你的想法! 👇

BTC2.93%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

歡迎新朋友的加入!書上說,不管是愛迪生還是林肯或者華盛頓,他們小時候不是砍樹就是喪父。就算這些是真的,別人砍樹和喪父之後取得了成功,你也可以一樣嗎?每個人都自詡經驗大師,動不動就對你進行說教,盈利常被質疑,虧損卻讓教育,別太在意別人怎麼說你,做好那個真實的自己!不要讓今天的困境,成為你未來的泥潭!投資別太刻意,往往收益來自於不經意間。

查看原文

- 打賞

- 2

- 留言

- 轉發

- 分享

孔子

孔子

創建人@来自海洋的猪猪

上市進度

100.00%

市值:

$8.74萬

更多代幣

- 打賞

- 2

- 留言

- 轉發

- 分享

#MarchNonfarmPayrollsIncoming

#MarchNonfarmPayrollsIncoming 市場進入第二階段 — 從震盪到定位 (2026年4月更新)

四月不再僅僅是反應的月份 — 而是提前布局第二階段效應。三月的非農就業數據發布是觸發點,但我們現在看到的是市場開始評價後果而非頭條。扭曲的勞動數據、持續的地緣政治風險以及緊縮的流動性條件,已將市場行為從衝動性波動轉變為結構化、由流動性驅動的輪動。

最初對新增178K就業的解讀產生了短暫的“韌性敘事”,但隨著市場消化醫療罷工扭曲和參與率下降,基調已轉向“脆弱的穩定在壓力下”。這一區分至關重要:市場不再問“勞動市場是否強勁?” — 而是問“它是否足夠強大以延遲政策放鬆,同時通脹重新加速?”

📊 宏觀更新 — 第二導數現已掌控

我們正進入一個第二階宏觀效應主導價格行動的階段:

• 原油價格高於$110 不再僅是能源故事 — 它直接影響未來通脹預期

• 國債收益率維持在高位,表明緊縮的金融條件仍在持續

• 勞動市場的疲軟是逐步的,而非崩潰 — 免除了聯準會的緊急干預需求

這創造了一個危險的局面:

👉 增長放緩

👉 通脹風險再次上升

👉 政策仍然收緊

這是經典的 stagflation(滯脹)漂移環境定義,除非注入流動性,否則市場歷史上表現不佳。

🛢 原油市場 — 從突發性飆升到結構性買盤

自最初地緣

#MarchNonfarmPayrollsIncoming 市場進入第二階段 — 從震盪到定位 (2026年4月更新)

四月不再僅僅是反應的月份 — 而是提前布局第二階段效應。三月的非農就業數據發布是觸發點,但我們現在看到的是市場開始評價後果而非頭條。扭曲的勞動數據、持續的地緣政治風險以及緊縮的流動性條件,已將市場行為從衝動性波動轉變為結構化、由流動性驅動的輪動。

最初對新增178K就業的解讀產生了短暫的“韌性敘事”,但隨著市場消化醫療罷工扭曲和參與率下降,基調已轉向“脆弱的穩定在壓力下”。這一區分至關重要:市場不再問“勞動市場是否強勁?” — 而是問“它是否足夠強大以延遲政策放鬆,同時通脹重新加速?”

📊 宏觀更新 — 第二導數現已掌控

我們正進入一個第二階宏觀效應主導價格行動的階段:

• 原油價格高於$110 不再僅是能源故事 — 它直接影響未來通脹預期

• 國債收益率維持在高位,表明緊縮的金融條件仍在持續

• 勞動市場的疲軟是逐步的,而非崩潰 — 免除了聯準會的緊急干預需求

這創造了一個危險的局面:

👉 增長放緩

👉 通脹風險再次上升

👉 政策仍然收緊

這是經典的 stagflation(滯脹)漂移環境定義,除非注入流動性,否則市場歷史上表現不佳。

🛢 原油市場 — 從突發性飆升到結構性買盤

自最初地緣

BTC2.93%

- 打賞

- 4

- 4

- 轉發

- 分享

CryptoDiscovery :

:

2026 GOGOGO 👊查看更多

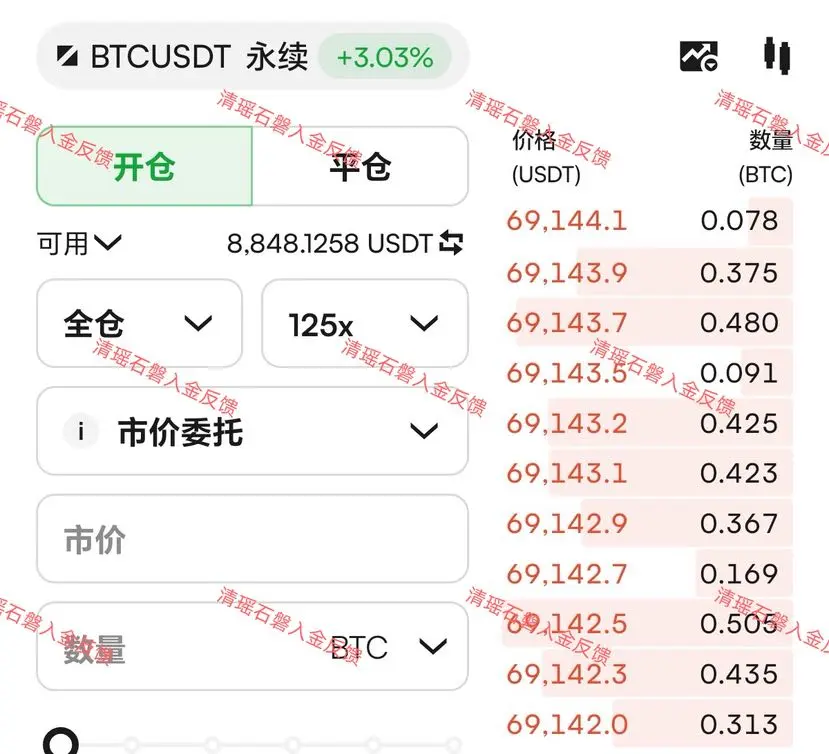

$BTC 大餅晚間思路完美兌現!精準預判,結構為王

✅昨晚10:20給出的晚間思路,今天早間行情完全按劇本走,每一個關鍵點位都精準命中,用實力說話!

1. 核心預判1:放量突破67172 → 追多抓反彈

行情兌現:大餅晚間回踩後,直接放量突破67172關鍵阻力,完美觸發做多條件,進場即吃大肉!

後續走勢:按1H周期目標,站穩67172後,上方直接衝擊68239-69193區間,最高觸及69588,完美覆蓋目標區間,多單利潤拉滿!

2. 核心預判2:旗形破位後的多空邏輯

昨晚預判若重回旗形區間→震盪整理,實際行情突破後直接走單邊上行,完全符合結構推演

若無法突破早盤插針高點→難走強,本次行情直接突破前高,強勢拉漲,多空邊界清晰,嚴格按結構做單即可規避風險、抓住利潤

#加密市场行情震荡 #三月非农数据来袭 #国际油价走高 #btc

✅昨晚10:20給出的晚間思路,今天早間行情完全按劇本走,每一個關鍵點位都精準命中,用實力說話!

1. 核心預判1:放量突破67172 → 追多抓反彈

行情兌現:大餅晚間回踩後,直接放量突破67172關鍵阻力,完美觸發做多條件,進場即吃大肉!

後續走勢:按1H周期目標,站穩67172後,上方直接衝擊68239-69193區間,最高觸及69588,完美覆蓋目標區間,多單利潤拉滿!

2. 核心預判2:旗形破位後的多空邏輯

昨晚預判若重回旗形區間→震盪整理,實際行情突破後直接走單邊上行,完全符合結構推演

若無法突破早盤插針高點→難走強,本次行情直接突破前高,強勢拉漲,多空邊界清晰,嚴格按結構做單即可規避風險、抓住利潤

#加密市场行情震荡 #三月非农数据来袭 #国际油价走高 #btc

BTC2.93%

- 打賞

- 2

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$2251.72持有人數:10.00%

- 市值:$2258.62持有人數:10.00%

- 市值:$2310.16持有人數:20.25%

- 市值:$2262.06持有人數:10.00%

- 市值:$0.1持有人數:10.00%

最新消息

查看更多置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520