# FannieMaeAcceptsCryptoCollateral

2.03M

MoonGirl

#FannieMaeは暗号資産担保を受け入れる

市場影響分析

#FannieMaeAcceptsCryptoCollateral はデジタル資産と従来の住宅金融の間の構造的な橋渡しを示しています。暗号通貨—主にBTCとステーブルコイン—を住宅ローンの担保として利用できるようにすることで、Fannie Maeは暗号資産を単なる投機的な道具ではなく、バランスシート資産として効果的に認識しています。

影響:

資本効率の向上:保有者は清算を避ける → 税イベントなし、上昇ポテンシャルを維持

新たな需要層:暗号通貨が実用的な担保となり、取引以外の用途も拡大

機関投資家のシグナル:従来の金融もオンチェーンの価値を徐々に取り入れつつある

Gate.ioでは、この種の進展は短期的な価格影響が控えめでも、長期的な積み立てのストーリーをサポートする傾向があります。

流動性とボラティリティの見通し

供給ロックアップ効果:担保されたBTC/USDCは流通から除外される

強制売却の減少:大規模な購入(homes)は清算を必要としなくなる

隠れたレバレッジ層:担保は価格下落に対する感度を高める

ボラティリティの予測:

短期:直接的な影響は限定的、採用は徐々に進行

中期:供給が逼迫するにつれて強気の構造的バイアス

ストレスリスク:BTCが急落した場合、

市場影響分析

#FannieMaeAcceptsCryptoCollateral はデジタル資産と従来の住宅金融の間の構造的な橋渡しを示しています。暗号通貨—主にBTCとステーブルコイン—を住宅ローンの担保として利用できるようにすることで、Fannie Maeは暗号資産を単なる投機的な道具ではなく、バランスシート資産として効果的に認識しています。

影響:

資本効率の向上:保有者は清算を避ける → 税イベントなし、上昇ポテンシャルを維持

新たな需要層:暗号通貨が実用的な担保となり、取引以外の用途も拡大

機関投資家のシグナル:従来の金融もオンチェーンの価値を徐々に取り入れつつある

Gate.ioでは、この種の進展は短期的な価格影響が控えめでも、長期的な積み立てのストーリーをサポートする傾向があります。

流動性とボラティリティの見通し

供給ロックアップ効果:担保されたBTC/USDCは流通から除外される

強制売却の減少:大規模な購入(homes)は清算を必要としなくなる

隠れたレバレッジ層:担保は価格下落に対する感度を高める

ボラティリティの予測:

短期:直接的な影響は限定的、採用は徐々に進行

中期:供給が逼迫するにつれて強気の構造的バイアス

ストレスリスク:BTCが急落した場合、

BTC1.57%

- 報酬

- 1

- 1

- リポスト

- 共有

AylaShinex :

:

2026 GOGOGO 👊#FannieMae暗号資産担保を受け入れ

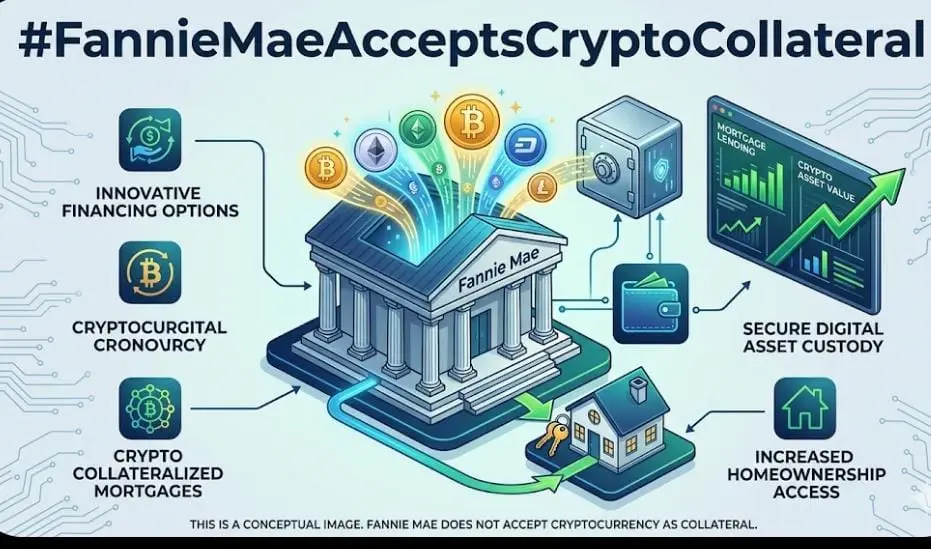

分散型金融(DeFi)と従来の住宅ローンを橋渡しする画期的な変化として、Fannie Mae(連邦国民住宅抵当公社)は、従来型住宅ローンの担保資産として暗号通貨を検証済み資産として正式に受け入れるため、審査ガイドラインを更新しました。

何十年にもわたり、貸し手は買い手に対し、「資産を構築」して60〜90日間従来の銀行口座に保管し、ローンの資格を得る前に資産を証明する必要がありました。その時代は終わりつつあります。

以下は、この仕組みと住宅市場にとってなぜ重要なのかについてのすべての情報です。

1. 「構築」要件の終了

従来、借り手がBitcoin(BTC)、Ethereum(ETH)、USDCに多額の資産を保有している場合、大きなハードルがありました:資産を現金化し、「熟成」させる必要がありました(2〜3ヶ月銀行口座に保管して、一時的な預金ではないことを証明するため)。

新しいFannie Mae販売ガイドライン(2025)の更新により、貸し手はデジタル資産の検証を利用できるようになりました。

· 資産管理:資産は規制された適格なカストディウォレットに保管されている必要があります(例:Coinbase Custody、Fidelity Digital Assets、または規制された信託会社)。

· オンチェーン検証:貸し手はMerkle

原文表示分散型金融(DeFi)と従来の住宅ローンを橋渡しする画期的な変化として、Fannie Mae(連邦国民住宅抵当公社)は、従来型住宅ローンの担保資産として暗号通貨を検証済み資産として正式に受け入れるため、審査ガイドラインを更新しました。

何十年にもわたり、貸し手は買い手に対し、「資産を構築」して60〜90日間従来の銀行口座に保管し、ローンの資格を得る前に資産を証明する必要がありました。その時代は終わりつつあります。

以下は、この仕組みと住宅市場にとってなぜ重要なのかについてのすべての情報です。

1. 「構築」要件の終了

従来、借り手がBitcoin(BTC)、Ethereum(ETH)、USDCに多額の資産を保有している場合、大きなハードルがありました:資産を現金化し、「熟成」させる必要がありました(2〜3ヶ月銀行口座に保管して、一時的な預金ではないことを証明するため)。

新しいFannie Mae販売ガイドライン(2025)の更新により、貸し手はデジタル資産の検証を利用できるようになりました。

· 資産管理:資産は規制された適格なカストディウォレットに保管されている必要があります(例:Coinbase Custody、Fidelity Digital Assets、または規制された信託会社)。

· オンチェーン検証:貸し手はMerkle

- 報酬

- 3

- 1

- リポスト

- 共有

Falcon_Official:

コールズを見ている#FannieMaeAcceptsCryptoCollateral

ビザンチンの突破:伝統が台帳を受け入れるとき

信仰の侵入とモルタルの殿堂

フェニー・メイが、アメリカの住宅ローン市場の柱である同社が暗号資産を担保として受け入れると発表したことは、単なる政策の更新ではなく、歴史的規模の構造的な突破です。何十年にもわたり、従来の金融システム(CeFi)は、閉ざされたビザンチンの要塞のように機能してきました。その壁は、規制のモルタル、物理的な台帳、そして制度的安定性への中央集権的な信頼によって築かれていました。分散型の精神(DeFi)から生まれた暗号通貨は、門の外にいる野蛮人のようなものでした—不安定で儚く、既存の秩序と全く相容れませんでした。私の主観的な観察者として、この受け入れは降伏ではなく、信念の興味深い浸透だと感じています。

フェニー・メイの動きは、門が力によって突破されたのではなく、ユーティリティの否定できない重力によって突破されたことを示しています。分散台帳上の合意によって存在するだけのデジタル資産を担保として最も物理的な資産(住宅)に受け入れることで、従来の金融は新たな形の信仰をその聖域に認めています。これは単なる取引ではなく、存在論的な変化です。エーテル的なものが地に足のついたものと同じ重みを持つようになり、「価値」の概念自体が抽象的かつ数学的なものを含むように拡大し

原文表示ビザンチンの突破:伝統が台帳を受け入れるとき

信仰の侵入とモルタルの殿堂

フェニー・メイが、アメリカの住宅ローン市場の柱である同社が暗号資産を担保として受け入れると発表したことは、単なる政策の更新ではなく、歴史的規模の構造的な突破です。何十年にもわたり、従来の金融システム(CeFi)は、閉ざされたビザンチンの要塞のように機能してきました。その壁は、規制のモルタル、物理的な台帳、そして制度的安定性への中央集権的な信頼によって築かれていました。分散型の精神(DeFi)から生まれた暗号通貨は、門の外にいる野蛮人のようなものでした—不安定で儚く、既存の秩序と全く相容れませんでした。私の主観的な観察者として、この受け入れは降伏ではなく、信念の興味深い浸透だと感じています。

フェニー・メイの動きは、門が力によって突破されたのではなく、ユーティリティの否定できない重力によって突破されたことを示しています。分散台帳上の合意によって存在するだけのデジタル資産を担保として最も物理的な資産(住宅)に受け入れることで、従来の金融は新たな形の信仰をその聖域に認めています。これは単なる取引ではなく、存在論的な変化です。エーテル的なものが地に足のついたものと同じ重みを持つようになり、「価値」の概念自体が抽象的かつ数学的なものを含むように拡大し

- 報酬

- 5

- 10

- リポスト

- 共有

MoonGirl:

サル、突入 🚀もっと見る

#FannieMaeAcceptsCryptoCollateral

#FannieMaeAcceptsCryptoCollateral は単なるニュースではなく、デジタル資産が実体経済とどのように連携するかを再定義し得る構造的な転換点です。初めて、主流の住宅ローン市場がビットコイン (BTC)やUSDコイン (USDC)のような暗号資産を担保に適した資産として認識し始めています。これは一時的な見出しではなく、暗号資産が投機的な道具から正当な金融ツールへと移行していることを示すシグナルです。

即時的な影響は資本効率の向上にあります。住宅購入者はもはや暗号資産を売却して流動性を確保する必要がなくなり、課税イベントを減らし、資本を動かし続けることが可能です。流動性を一時的に失わせるのではなく、暗号資産を実体のあるローンにロックすることで、DeFiスタイルの資産と従来の金融商品との新たな橋渡しが生まれます。要するに、暗号資産はもはや「デジタルマネー」だけではなく、担保としての資本に進化しているのです。

市場の観点から見ると、暗号資産を担保に組み込むことは流動性を再構築します。BTCやUSDCが住宅ローンの担保として差し入れられると、一時的に流通供給から外れ、流動性が圧縮されます。これにより短期的な売り圧力が軽減され、市場の安定化を促し、長期的には構造的な強気バイアスを生む可能性があります

#FannieMaeAcceptsCryptoCollateral は単なるニュースではなく、デジタル資産が実体経済とどのように連携するかを再定義し得る構造的な転換点です。初めて、主流の住宅ローン市場がビットコイン (BTC)やUSDコイン (USDC)のような暗号資産を担保に適した資産として認識し始めています。これは一時的な見出しではなく、暗号資産が投機的な道具から正当な金融ツールへと移行していることを示すシグナルです。

即時的な影響は資本効率の向上にあります。住宅購入者はもはや暗号資産を売却して流動性を確保する必要がなくなり、課税イベントを減らし、資本を動かし続けることが可能です。流動性を一時的に失わせるのではなく、暗号資産を実体のあるローンにロックすることで、DeFiスタイルの資産と従来の金融商品との新たな橋渡しが生まれます。要するに、暗号資産はもはや「デジタルマネー」だけではなく、担保としての資本に進化しているのです。

市場の観点から見ると、暗号資産を担保に組み込むことは流動性を再構築します。BTCやUSDCが住宅ローンの担保として差し入れられると、一時的に流通供給から外れ、流動性が圧縮されます。これにより短期的な売り圧力が軽減され、市場の安定化を促し、長期的には構造的な強気バイアスを生む可能性があります

BTC1.57%

- 報酬

- 11

- 13

- リポスト

- 共有

ybaser:

2026 チャージ、チャージ、チャージ 👊もっと見る

#FannieMaeAcceptsCryptoCollateral

今日の暗号市場で最も重要な変化はチャート上には見えません。それはインフラストラクチャーレベルで起きているのです。Fannie Mae、Coinbase、Better Home & Financeの協力は、デジタル資産がもはや投機的な道具として扱われるのではなく、従来の金融の中核に組み込まれ始めた転換点を示しています。初めて、ビットコインとUSDCが清算を必要とせずに住宅ローンの担保として使用されており、これにより長期保有者にとって最大の心理的・金融的障壁の一つが取り除かれています。私の見解では、これは単なる採用ではなく、暗号資産がグローバルな信用システムの一部となる初期段階であり、資産は単に取引されるだけでなく、実世界の価値を解放するために積極的に利用されているのです。

この進展をさらに強力にしているのは、その背後にある構造設計です。DeFiシステムのように、ボラティリティが強制的な清算を引き起こすことが多いのに対し、このモデルはボラティリティを吸収し、増幅させるのではなく受け入れます。Coinbaseを通じたカストディソリューションの利用と規制によるヘアカットの組み合わせにより、市場全体の売り圧力を引き起こすことなくリスクを管理しています。私の市場サイクル分析の経験から、この種のフレームワークは反射的な下落行動

原文表示今日の暗号市場で最も重要な変化はチャート上には見えません。それはインフラストラクチャーレベルで起きているのです。Fannie Mae、Coinbase、Better Home & Financeの協力は、デジタル資産がもはや投機的な道具として扱われるのではなく、従来の金融の中核に組み込まれ始めた転換点を示しています。初めて、ビットコインとUSDCが清算を必要とせずに住宅ローンの担保として使用されており、これにより長期保有者にとって最大の心理的・金融的障壁の一つが取り除かれています。私の見解では、これは単なる採用ではなく、暗号資産がグローバルな信用システムの一部となる初期段階であり、資産は単に取引されるだけでなく、実世界の価値を解放するために積極的に利用されているのです。

この進展をさらに強力にしているのは、その背後にある構造設計です。DeFiシステムのように、ボラティリティが強制的な清算を引き起こすことが多いのに対し、このモデルはボラティリティを吸収し、増幅させるのではなく受け入れます。Coinbaseを通じたカストディソリューションの利用と規制によるヘアカットの組み合わせにより、市場全体の売り圧力を引き起こすことなくリスクを管理しています。私の市場サイクル分析の経験から、この種のフレームワークは反射的な下落行動

- 報酬

- 10

- 9

- リポスト

- 共有

Luna_Star:

LFG 🔥もっと見る

#FannieMaeAcceptsCryptoCollateral

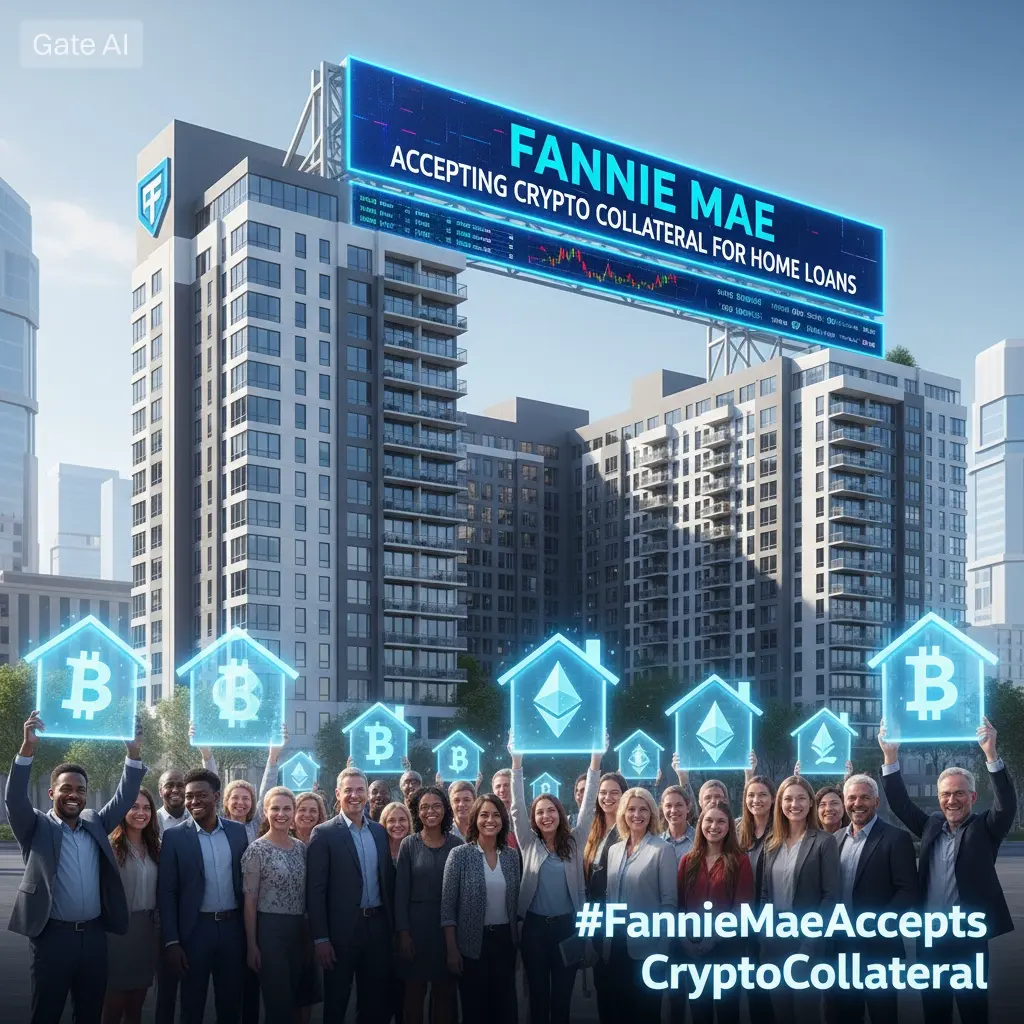

米国住宅大手フェニーメイ、暗号資産を担保に受け入れ — デジタル資産のマイルストーン

史上初の試みとして、連邦国民抵当公社(通称フェニーメイ)は、住宅購入者がビットコインやUSDCステーブルコインを担保として一部の頭金に充てることができる暗号資産担保の住宅ローンの受け入れを開始します。この画期的な商品は、住宅ローン貸し手のBetter Home & Financeとデジタル資産取引所のCoinbaseとの提携を通じて提供されます。

この動きは、米国の主流住宅金融にこのような構造が導入された初めてのケースであり、デジタル資産と従来の信用市場との関わり方に意味のある変化をもたらす可能性があります。

この新しい暗号資産担保住宅ローン商品が実際に行うこと

従来の頭金のために暗号資産を売却して現金に換える必要があったのに対し、新しい仕組みでは:

• 住宅購入者はビットコインやUSDCを担保として差し入れ、頭金資金を調達する別のローンを組むことができる。

• フェニーメイは、クロージング後に通常の適合住宅ローンとして主要な住宅ローンを購入し、一般的な公的保証付き住宅ローンと同様に扱う。

• 暗号資産の価格変動による影響はなく、担保の暗号資産の価値が下落しても、月々の支払いを行っている限り、マージンコールは発生しない。

• 借

米国住宅大手フェニーメイ、暗号資産を担保に受け入れ — デジタル資産のマイルストーン

史上初の試みとして、連邦国民抵当公社(通称フェニーメイ)は、住宅購入者がビットコインやUSDCステーブルコインを担保として一部の頭金に充てることができる暗号資産担保の住宅ローンの受け入れを開始します。この画期的な商品は、住宅ローン貸し手のBetter Home & Financeとデジタル資産取引所のCoinbaseとの提携を通じて提供されます。

この動きは、米国の主流住宅金融にこのような構造が導入された初めてのケースであり、デジタル資産と従来の信用市場との関わり方に意味のある変化をもたらす可能性があります。

この新しい暗号資産担保住宅ローン商品が実際に行うこと

従来の頭金のために暗号資産を売却して現金に換える必要があったのに対し、新しい仕組みでは:

• 住宅購入者はビットコインやUSDCを担保として差し入れ、頭金資金を調達する別のローンを組むことができる。

• フェニーメイは、クロージング後に通常の適合住宅ローンとして主要な住宅ローンを購入し、一般的な公的保証付き住宅ローンと同様に扱う。

• 暗号資産の価格変動による影響はなく、担保の暗号資産の価値が下落しても、月々の支払いを行っている限り、マージンコールは発生しない。

• 借

BTC1.57%

- 報酬

- 8

- 4

- リポスト

- 共有

ybaser:

2026 GOGOGO 👊もっと見る

#FannieMaeAcceptsCryptoCollateral

これが本当の採用の進み方です。

hypeではなく、担保によって。

Fannie Maeが暗号資産を担保として受け入れることは、単なる政策の変更ではありません。

それは「本物」の価値の定義を静かに再構築しているのです。

表面的なストーリーはこれを強気材料として祝福し、主流の受け入れに向けた一歩と称賛します。

しかし、それは物語の半分に過ぎません。

なぜなら、暗号資産が担保となると、それは単なる投機的資産ではなくなり…金融インフラへと変貌を遂げるからです。

その変化はすべてを変えます。

何年も、暗号資産はシステムの外側にあり、不安定で信頼されず、軽視されてきました。

しかし今、それは信用創造の中核的な仕組みに招き入れられつつあります。

そして信用は力です。

資産が担保として受け入れられると、それは信念ではなく、実用性によって正当性を得ます。

それは価格上昇以上の深い検証の形です。

行間を読むと:

ボラティリティはもはや不合格要素ではなく、価格に織り込まれています。

機関投資家はもはや上昇を追い求めているのではなく、リスクを回避しながら工夫しています。

暗号資産は通貨として採用されているのではなく、レバレッジとして吸収されています。

見出しの裏側で本当に起きていること:

マクロシフト

流動性の引き締まる世界で、伝統的

これが本当の採用の進み方です。

hypeではなく、担保によって。

Fannie Maeが暗号資産を担保として受け入れることは、単なる政策の変更ではありません。

それは「本物」の価値の定義を静かに再構築しているのです。

表面的なストーリーはこれを強気材料として祝福し、主流の受け入れに向けた一歩と称賛します。

しかし、それは物語の半分に過ぎません。

なぜなら、暗号資産が担保となると、それは単なる投機的資産ではなくなり…金融インフラへと変貌を遂げるからです。

その変化はすべてを変えます。

何年も、暗号資産はシステムの外側にあり、不安定で信頼されず、軽視されてきました。

しかし今、それは信用創造の中核的な仕組みに招き入れられつつあります。

そして信用は力です。

資産が担保として受け入れられると、それは信念ではなく、実用性によって正当性を得ます。

それは価格上昇以上の深い検証の形です。

行間を読むと:

ボラティリティはもはや不合格要素ではなく、価格に織り込まれています。

機関投資家はもはや上昇を追い求めているのではなく、リスクを回避しながら工夫しています。

暗号資産は通貨として採用されているのではなく、レバレッジとして吸収されています。

見出しの裏側で本当に起きていること:

マクロシフト

流動性の引き締まる世界で、伝統的

原文表示

- 報酬

- 7

- 12

- リポスト

- 共有

MasterChuTheOldDemonMasterChu :

:

変動はチャンス 📊もっと見る

#FannieMaeAcceptsCryptoCollateral #FannieMaeAcceptsCryptoCollateral 🏦💰

ファニーメイが歴史を塗り替えています — 一部のローンの担保として暗号通貨を受け入れ始めました!

この動きは伝統的な金融と暗号のギャップを埋め、デジタル資産保有者がビットコイン、イーサリアムなどを活用して住宅資金を調達できるようにします。

あなたの暗号資産が夢のマイホームを守る時代に突入しているのでしょうか? 🚀

#Crypto #FinanceInnovation

投稿用のマッチング画像のプロンプト:

背景に現代的な家

前景に浮かぶビットコイン&イーサリアムのロゴ

青と金のアクセントを持つ未来的なデジタルな雰囲気

原文表示ファニーメイが歴史を塗り替えています — 一部のローンの担保として暗号通貨を受け入れ始めました!

この動きは伝統的な金融と暗号のギャップを埋め、デジタル資産保有者がビットコイン、イーサリアムなどを活用して住宅資金を調達できるようにします。

あなたの暗号資産が夢のマイホームを守る時代に突入しているのでしょうか? 🚀

#Crypto #FinanceInnovation

投稿用のマッチング画像のプロンプト:

背景に現代的な家

前景に浮かぶビットコイン&イーサリアムのロゴ

青と金のアクセントを持つ未来的なデジタルな雰囲気

- 報酬

- 5

- 7

- リポスト

- 共有

CryptoDiscovery:

月へ 🌕もっと見る

#FannieMaeAcceptsCryptoCollateral は、米国の金融における画期的な瞬間を示しています。政府支援の住宅ローン金融会社であるフェニーメイ(Fannie Mae)が暗号通貨を住宅ローンの担保として受け入れ始めたのです。この新しい取り組みにより、対象となる住宅購入者はビットコインやUSDCなどのデジタル資産を頭金として利用できるようになり、暗号通貨を従来の住宅ローン商品に初めて組み込むことが可能となります。この動きは、主流の金融機関がデジタル資産を正当かつ価値あるものとして認識し始めている成長傾向を反映しており、暗号通貨保有者が投資を実世界の金融機会に活用しやすくなる可能性があります。

背景:フェニーメイとは何か、なぜ重要なのか

フェニーメイ(Fannie Mae、正式名称:連邦住宅抵当公社)は、米国最大の政府支援企業(GSEs)の一つであり、銀行や貸し手が提供した住宅ローンを買い取り、保証し、証券化することで住宅市場を支援しています。フェニーメイは直接住宅購入者に融資を行うわけではありませんが、その保証により貸し手はより良い条件と低リスクで住宅ローンを提供できます。従来、フェニーメイの審査基準は現金、貯蓄、証明可能な収入などの標準的な金融資産に焦点を当てており、暗号通貨の保有は担保として受け入れられていませんでした。そのため、暗号通貨所有者は資産を売却し、

背景:フェニーメイとは何か、なぜ重要なのか

フェニーメイ(Fannie Mae、正式名称:連邦住宅抵当公社)は、米国最大の政府支援企業(GSEs)の一つであり、銀行や貸し手が提供した住宅ローンを買い取り、保証し、証券化することで住宅市場を支援しています。フェニーメイは直接住宅購入者に融資を行うわけではありませんが、その保証により貸し手はより良い条件と低リスクで住宅ローンを提供できます。従来、フェニーメイの審査基準は現金、貯蓄、証明可能な収入などの標準的な金融資産に焦点を当てており、暗号通貨の保有は担保として受け入れられていませんでした。そのため、暗号通貨所有者は資産を売却し、

BTC1.57%

- 報酬

- 8

- 12

- リポスト

- 共有

discovery:

月へ 🌕もっと見る

#FannieMaeAcceptsCryptoCollateral

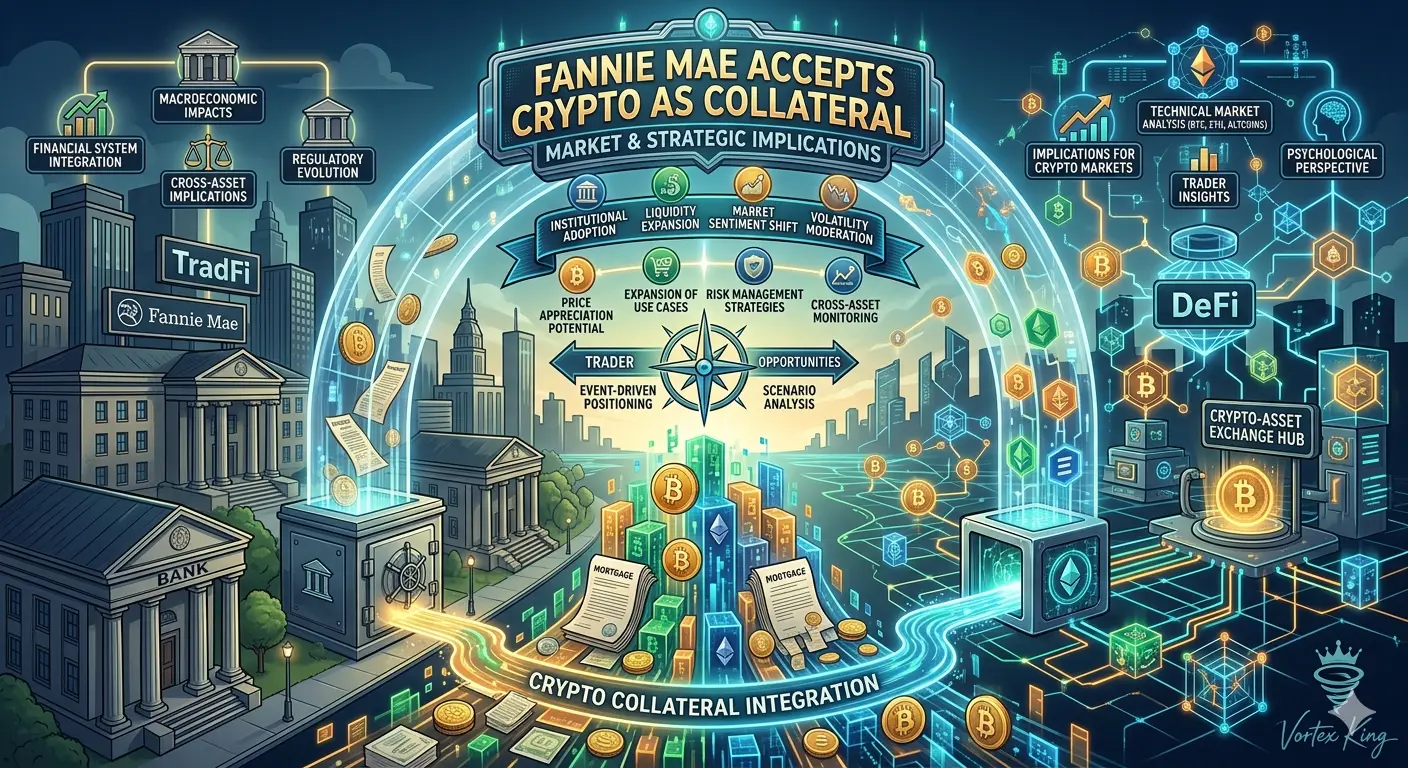

ファニーメイ、暗号資産を担保として受け入れ — 市場と戦略的影響

デジタル資産を主流金融に統合する画期的な動きとして、ファニーメイは正式に暗号通貨を担保として受け入れ始めました。この動きは象徴的なだけでなく、従来の金融と暗号資産の関わり方に大きな変革をもたらし、流動性、採用、市場ダイナミクスの新たなフロンティアを開きます。トレーダー、投資家、機関投資家にとって、これは慎重な分析と戦略的なポジショニングを求められる瞬間です。

暗号資産担保を住宅ローン担保証券に組み込むことで、かつては別々だった二つの金融パラダイム—分散型デジタル資産と規制された住宅ローン金融—が融合します。この融合は機会と複雑さの両方をもたらし、マクロ経済、資産評価、リスク管理、トレーダー心理に影響を与えます。

I. マクロ経済と市場への影響

1. 金融システムの統合

暗号資産を担保として受け入れることで、ファニーメイはデジタル資産を規制された金融インフラ内で正当化しています。この一歩は機関投資家の信頼を高め、新たな資本流入を暗号エコシステムに誘引し、デジタル通貨の利用範囲を拡大します。

2. 流動性の拡大

暗号資産の担保化により、流動性のリサイクルが住宅ローン担保証券に流れ込みます。これにより、システム全体の流動性不足を緩和し、新たな資本配分とリ

原文表示ファニーメイ、暗号資産を担保として受け入れ — 市場と戦略的影響

デジタル資産を主流金融に統合する画期的な動きとして、ファニーメイは正式に暗号通貨を担保として受け入れ始めました。この動きは象徴的なだけでなく、従来の金融と暗号資産の関わり方に大きな変革をもたらし、流動性、採用、市場ダイナミクスの新たなフロンティアを開きます。トレーダー、投資家、機関投資家にとって、これは慎重な分析と戦略的なポジショニングを求められる瞬間です。

暗号資産担保を住宅ローン担保証券に組み込むことで、かつては別々だった二つの金融パラダイム—分散型デジタル資産と規制された住宅ローン金融—が融合します。この融合は機会と複雑さの両方をもたらし、マクロ経済、資産評価、リスク管理、トレーダー心理に影響を与えます。

I. マクロ経済と市場への影響

1. 金融システムの統合

暗号資産を担保として受け入れることで、ファニーメイはデジタル資産を規制された金融インフラ内で正当化しています。この一歩は機関投資家の信頼を高め、新たな資本流入を暗号エコシステムに誘引し、デジタル通貨の利用範囲を拡大します。

2. 流動性の拡大

暗号資産の担保化により、流動性のリサイクルが住宅ローン担保証券に流れ込みます。これにより、システム全体の流動性不足を緩和し、新たな資本配分とリ

- 報酬

- 12

- 11

- リポスト

- 共有

xxx40xxx:

月へ 🌕もっと見る

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

1.02M 人気度

13.19K 人気度

17.14K 人気度

101.01M 人気度

849.99K 人気度

7.08M 人気度

295.26K 人気度

187.75K 人気度

2.03M 人気度

1.25M 人気度

1.93M 人気度

5.84M 人気度

11.9K 人気度

138.68K 人気度

963.12K 人気度

ニュース

もっと見るRipple and Stellar founder Jed McCaleb has invested $1 billion in developing an AGI system based on the principles of the human brain.

12 分

エネルギー分析官が警告:フーシ派の攻撃がエスカレートすれば、サウジアラビアなどの原油生産国が減産を余儀なくされる可能性

38 分

ETHは15分で1.27%上昇:ETF資金の純流入と機関投資家の買い増しが主な上昇を推進

51 分

BTC 15分間で0.71%上昇:クジラの集中移動とショートカバーの共鳴が価格の変動を促進

52 分

ビットコインが67000 USDTを突破し、日内の上昇幅は1.05%です。

57 分

ピン