¿por qué en este ciclo ya no aparece la «temporada de altcoins»? La antigua paradigma de mercado impulsada por apalancamiento alto y especulación ha llegado a su fin, siendo reemplazada por un nuevo sistema liderado por requisitos regulatorios y capital institucional. La lógica de inversión cambiará de capturar la sobreoferta de liquidez a filtrar activos de valor a largo plazo con utilidad real y adaptación regulatoria.

El contenido original:

Desde 2022, el rendimiento general de las altcoins ha sido pobre, reflejando un cambio en la estructura subyacente, no un ciclo de mercado típico.

La estructura de liquidez que alguna vez canalizó ampliamente el capital hacia los extremos de la curva de riesgo se ha colapsado y nunca se ha reconstruido.

En su lugar, surge un nuevo patrón de mercado que cambia la forma en que se generan y adquieren oportunidades.

El colapso de Luna en 2022 desmanteló la estructura de liquidez que antes transmitía capital hacia la curva de riesgo de las criptomonedas. El mercado no colapsó de repente en el 10 de octubre; ya se había roto años antes, y todo lo ocurrido desde entonces son solo réplicas.

Tras Luna, se presenta el período más alcista en la historia de las criptomonedas, con un entorno macro, regulatorio y fundamental muy favorable. Los activos tradicionales de riesgo y el oro subieron mucho, pero los activos de cola larga en criptomonedas no. La causa es estructural: el sistema de liquidez que impulsaba la rotación de activos ya no existe.

No es que se haya perdido un motor de crecimiento saludable. Es la desintegración de una estructura de mercado que no encaja con la creación de valor duradero.

2017-2019:

2020-2022:

Desde mayo de 2022:

(Nota: «OTROS» = capitalización total del mercado de criptomonedas excluyendo las diez principales monedas)

aunque en un entorno macro muy favorable, las altcoins siguen estancadas

En los años posteriores al colapso de Luna, especialmente en 2024-2025, la industria cripto ha experimentado una combinación sin precedentes de condiciones macro, regulación y fundamentos positivos. Bajo la estructura de mercado previa a Luna, estas fuerzas normalmente desencadenarían rotaciones profundas en la curva de riesgo. Sin embargo, lo que desconcierta a los inversores es que en los últimos dos años esto no ha ocurrido.

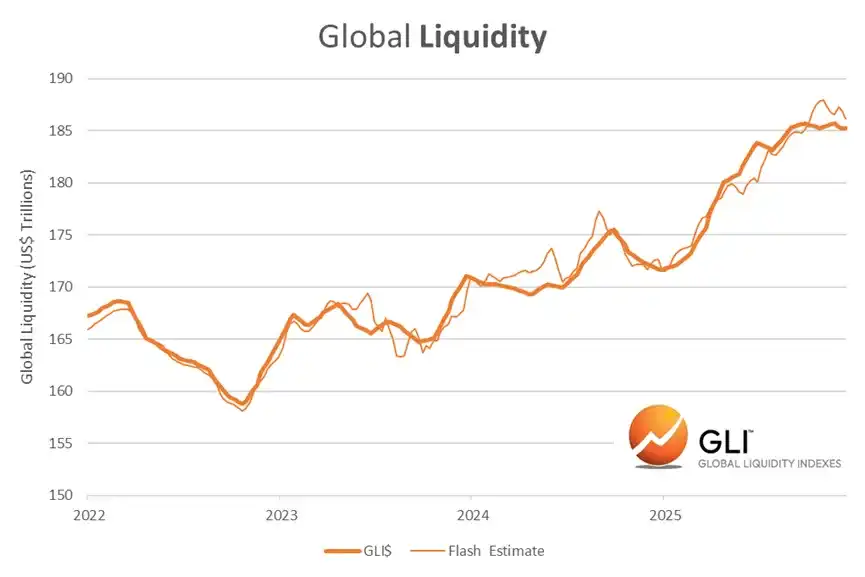

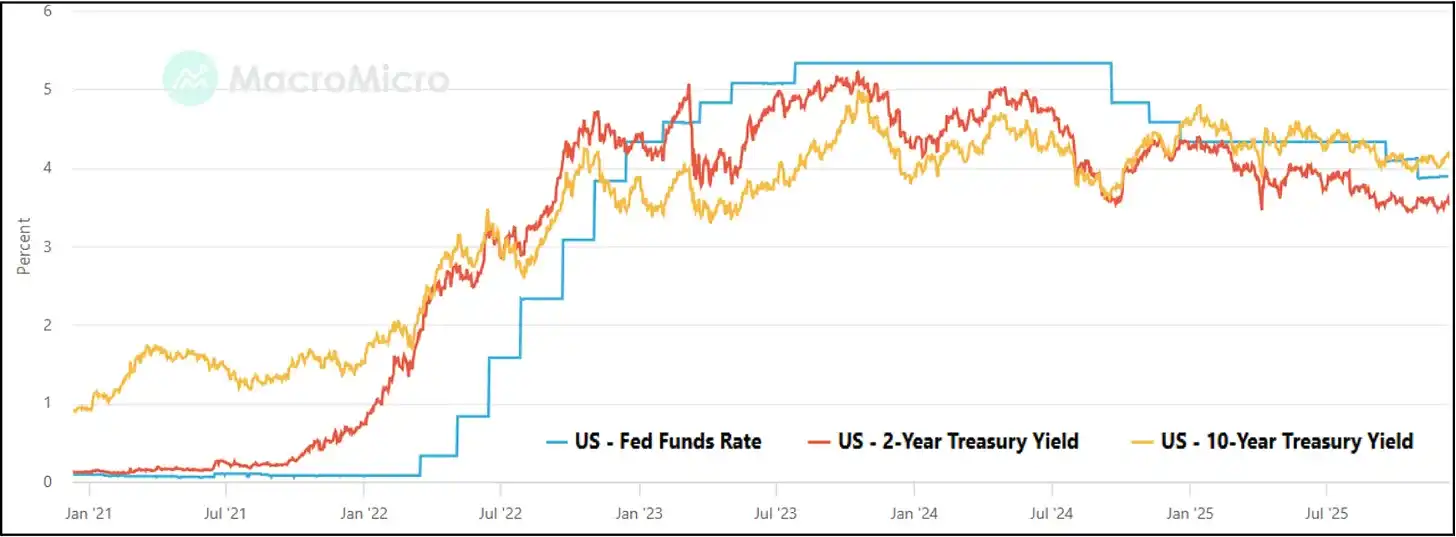

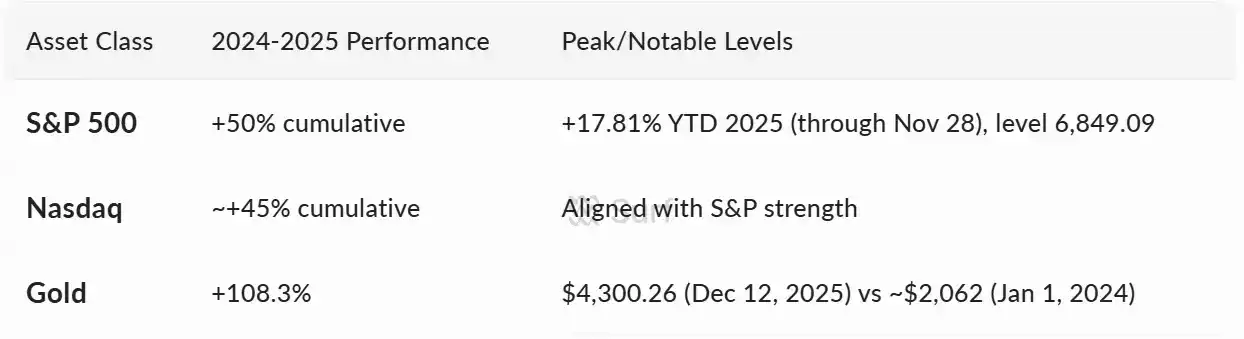

Condiciones ideales de liquidez

La expansión global de liquidez, la caída de las tasas reales, y el cambio de los bancos centrales a un modo de riesgo-on(Risk-on), han llevado a máximos históricos en activos tradicionales de riesgo.

Impulso regulatorio fuerte

· La clarificación regulatoria, que durante mucho tiempo fue un umbral para grandes inversores, se ha acelerado:

· EE. UU. ha tenido su primer gobierno favorable a las criptomonedas.

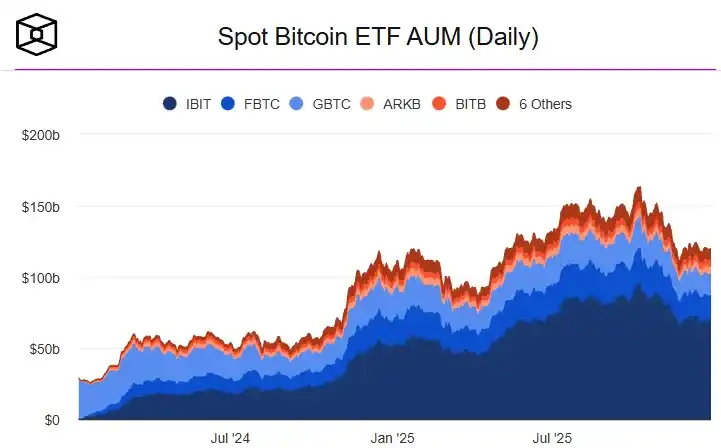

· Se lanzan ETF de Bitcoin y Ethereum en mercado spot.

· La estandarización del marco ETP (que allanó el camino para la ola de DAT mencionada más adelante).

· MiCA establece un esquema claro y unificado de regulación.

· EE. UU. aprueba la ley de stablecoins (GENIUS Act).

· La Ley de Claridad (Clarity Act) está a un voto de ser aprobada.

Nuevos máximos en los fundamentos on-chain

Actividad, demanda y relevancia económica en aumento:

· La escala de stablecoins supera los 300 mil millones de dólares.

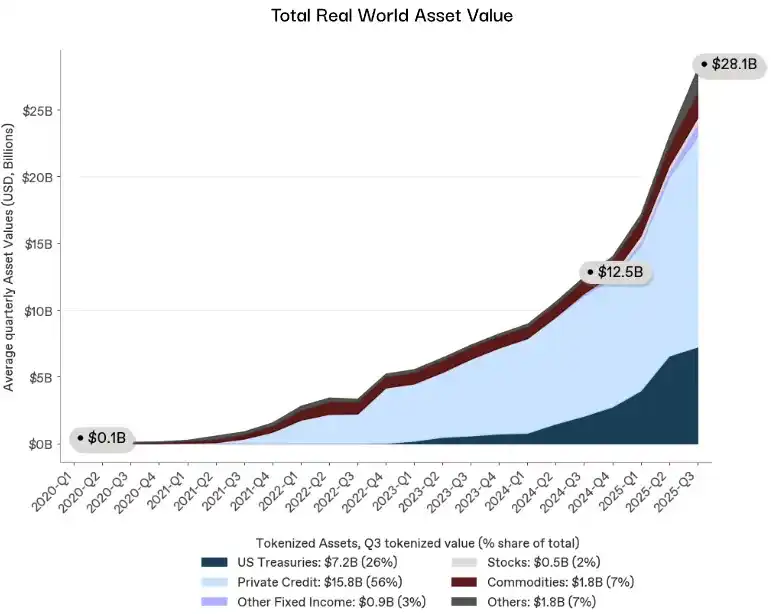

· RWA (activos del mundo real) supera los 28 mil millones de dólares.

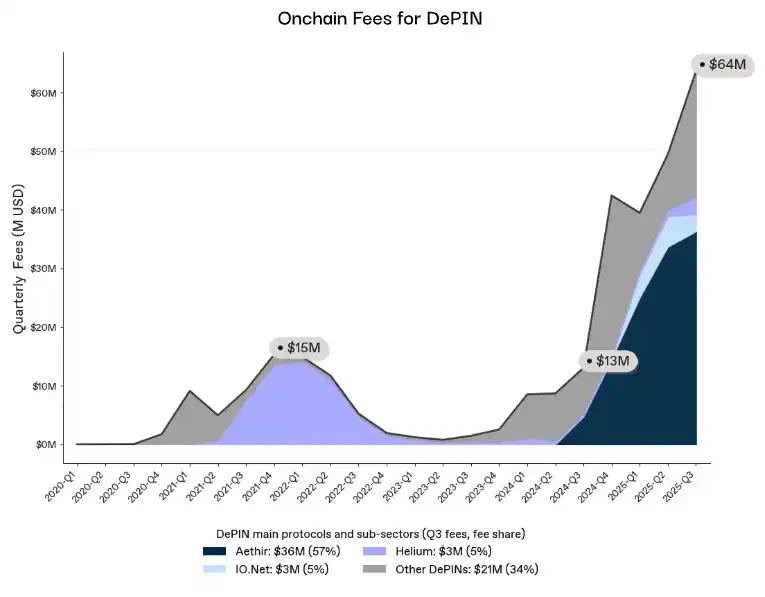

· Los ingresos de DePIN se recuperan.

· Las tarifas on-chain alcanzan nuevos picos.

esto claramente es un problema estructural

No es una falla en la demanda, narrativa, regulación o macro. Es consecuencia de un sistema de transmisión de liquidez roto. La estructura de mercado que dominó 2017-2021 ya no existe, y ninguna fuerza macro, regulatoria o fundamental puede revivirla.

No significa que falten oportunidades, sino que la forma de generarlas y capturarlas ha cambiado; con el tiempo, esta transformación se demostrará como un catalizador alcista decisivo.

El mercado anterior generaba una mayor «apalancamiento nominal», pero era estructuralmente frágil. premiaba la reflexividad(Reflexivity) en lugar de los fundamentos, el apalancamiento en lugar de la utilidad, fomentando manipulaciones, ventajas internas y comportamientos extractivos, incompatibles con el capital institucional o la adopción mainstream.

¿Qué salió mal?

La liquidez del mercado se compone de tres niveles: proveedores de capital, canales de distribución y amplificadores de apalancamiento. La caída de Luna impactó de manera devastadora en estos tres.

Impulsores de liquidez apagados

Desde 2017 hasta 2021, la temporada de altcoins fue impulsada por un grupo concentrado de proveedores de balance que estaban dispuestos a desplegar capital en miles de activos no líquidos:

· Market makers que operan en múltiples plataformas.

· Prestamistas offshore que ofrecen créditos sin garantía.

· Exchanges que subsidian mercados de cola larga.

· Trading desks que asumen riesgos en operaciones propias.

Luego, Luna colapsó. 3AC quebró. Alameda sufrió exposición a riesgos. Genesis, BlockFi, Celsius y Voyager colapsaron uno tras otro. Los market makers offshore se retiraron por completo. Los proveedores de capital desaparecieron, y no surgieron nuevos actores con balances comparables, riesgo tolerable o voluntad de entrar en los mercados de cola larga.

(# Canales de distribución rotos

Más importante que el capital en sí, es el mecanismo de distribución del capital. Antes de 2022, la liquidez fluía naturalmente por la curva de riesgo, porque unos pocos intermediarios la transportaban continuamente:

· Alameda suavizaba precios entre diferentes exchanges.

· Market makers offshore cotizaban en miles de pares.

· FTX ofrecía una ejecución altamente eficiente en capital.

· Líneas de crédito internas transferían liquidez entre activos.

Cuando la crisis de Luna se extendió a 3AC y FTX, estos canales desaparecieron. El capital aún podía entrar en cripto, pero los canales que lo dirigían a los mercados de cola larga se cortaron.

![])https://img-cdn.gateio.im/social/moments-c5db58fa4f-fd1e0481f9-8b7abd-e2c905###

(# Amplificadores de liquidez fallidos

Finalmente, la liquidez no solo se suministra y canaliza, sino que también se amplifica. Pequeñas entradas de liquidez pueden mover el mercado porque los colaterales se reutilizan de forma agresiva:

· Los tokens de cola larga se usan como colateral.

· BTC y ETH se apalancan en un basket de altcoins.

· Ciclos de ingresos en cadena que se repiten.

· Rehipotecado en múltiples plataformas.

Tras Luna, este sistema se desintegró rápidamente, y las autoridades regulatorias congelaron las partes remanentes:

· La acción de la SEC limitó la exposición de las instituciones.

· SAB-121 bloqueó a los bancos en actividades de custodia.

· MiCA implementó reglas estrictas sobre colaterales.

· Los departamentos de cumplimiento institucional limitaron las actividades a BTC y ETH.

Aunque los préstamos en CeFi (finanzas centralizadas) de los principales actores se han recuperado, los mercados subyacentes no. Los prestamistas de la vieja estructura han desaparecido, dejando un sistema mucho más averso al riesgo, casi exclusivamente centrado en los activos principales. Lo que vuelve a aparecer es un sistema sin mecanismos de crédito de cola larga.

![])https://img-cdn.gateio.im/social/moments-677aa35544-d3bef9ffa1-8b7abd-e2c905###

Este sistema solo funciona cuando la velocidad de crecimiento del apalancamiento supera a la del riesgo; esta dinámica está condenada al fracaso final.

(# Declive estructural de la liquidez en altcoins

Una vez que los motores se apagan, los canales se rompen y los amplificadores se cierran, el mercado entra en un estado sin precedentes: una decadencia estructural de la liquidez que puede durar años. Y con ello, un mercado completamente diferente.

)# Colapso de la profundidad del mercado

Históricamente, la profundidad siempre se recupera, porque los mismos actores la reconstruyen. Pero sin ellos, la profundidad de las altcoins nunca volverá a ser la de antes.

· La profundidad de los activos de cola larga cayó entre un 50-70%.

· Se ampliaron los diferenciales de precio.

· Muchos libros de órdenes están prácticamente abandonados.

· Desaparecieron los mecanismos de suavizado de precios entre plataformas.

![]###https://img-cdn.gateio.im/social/moments-56ff5067da-815e85ff52-8b7abd-e2c905###

(# Demanda migrando a los activos principales

La liquidez se transfiere a la parte superior de la curva y ya no vuelve a bajar.

· Los departamentos regulatorios institucionales prohíben la exposición de cola larga, manteniendo solo los activos principales como BTC y ETH.

![])https://img-cdn.gateio.im/social/moments-bf4ec46a76-b27eebc05e-8b7abd-e2c905###

· Los inversores minoristas se retiran.

· Los ETF y DAT solo se enfocan en tokens con suficiente liquidez existente.

(# La locura de emisión de tokens se topa con mercados sin compradores

El pico de actividad de VC en 2021/2022 generó una gran ola de oferta futura.

![])https://img-cdn.gateio.im/social/moments-3578143d67-37c7611d8e-8b7abd-e2c905###

Cuando estos proyectos emitan tokens en 2024-2025, chocarán con un mercado que carece de mecanismos de absorción. El sistema dañado no puede soportar ventas continuas.

(Con la liquidación del ciclo de emisión de VC en 2021-2022, se espera que la liberación de tokens se normalice en 2026, aliviando una resistencia estructural clave a la liquidez de cola larga)

Las condiciones que alguna vez impulsaron la temporada de altcoins han sido sistemáticamente eliminadas. Entonces, ¿dónde estamos hoy?

( Inversión en el nuevo paradigma

El período posterior a 2022 ha sido doloroso para las altcoins, pero representa una ruptura decisiva con una estructura de mercado que no es adecuada para escalar. Lo que sigue no es una corrección normal, sino un sistema definido por una liquidez impulsada por apalancamiento y falta de reflexividad. Esta carencia sigue definiendo el mercado.

En la estructura actual, incluso activos con fundamentos sólidos se negocian en condiciones de liquidez persistentemente escasa. Lo que domina los precios son libros de órdenes débiles, crédito limitado y rutas fragmentadas, no los fundamentos. Muchos activos permanecerán estancados a largo plazo. Algunos no sobrevivirán. Es el costo inevitable de operar sin liquidez artificial o expansión de balance.

Hasta que cambien las regulaciones, esto no cambiará sustancialmente.

La próxima aprobación de la Ley de Claridad (Clarity Act) será un punto de inflexión clave en la estructura del mercado de altcoins. Desbloquea el acceso a un gran pool de capital: gestoras de activos reguladas, bancos y plataformas de gestión patrimonial que manejan decenas de billones de dólares, que sin una clasificación legal clara, reglas de custodia y certeza regulatoria, no podrán mantener exposición a riesgos.

Antes de que el capital pueda participar, el mercado de altcoins seguirá atrapado en un sistema de liquidez escasa. Cuando pueda participar, la estructura del mercado cambiará radicalmente.

Las principales instituciones financieras ya están preparando el camino para este cambio:

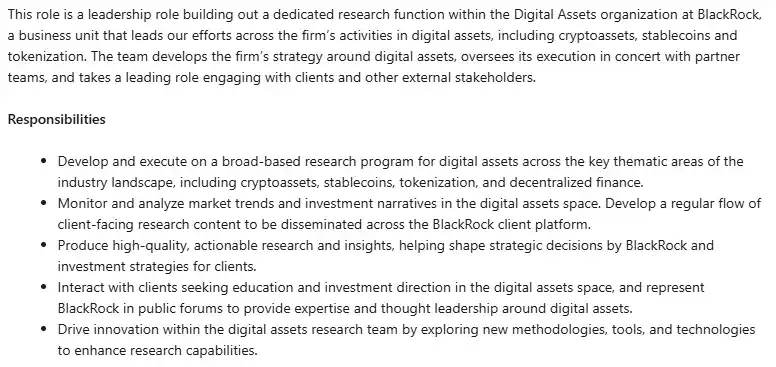

· BlackRock )BlackRock### está creando un departamento dedicado a investigación de activos digitales, cubriendo tokens como si fueran acciones.

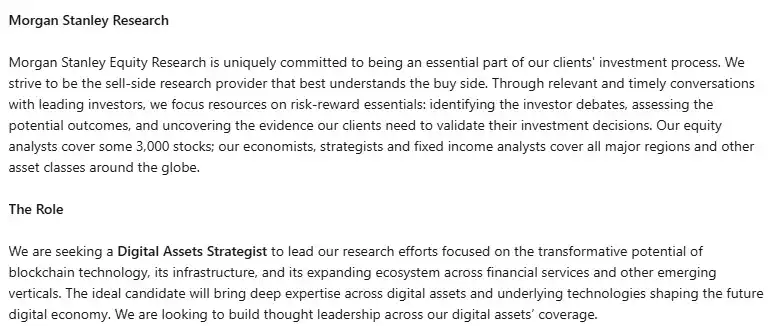

· Morgan Stanley (Morgan Stanley) también.

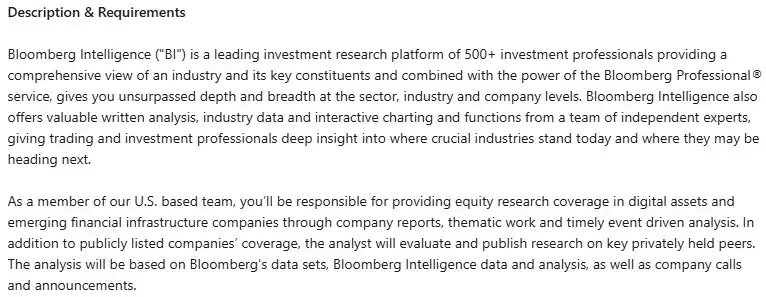

· Bloomberg (Bloomberg) también.

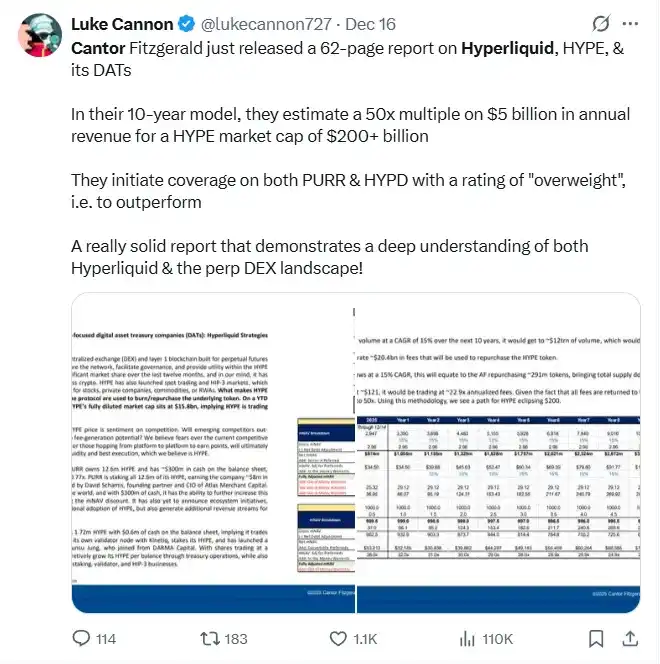

· Cantor Fitzgerald ya publica informes de análisis de acciones para tokens específicos, estilo de investigación de acciones.

Este desarrollo institucional marca el comienzo de un sistema de mercado completamente nuevo. El capital desbloqueado por la regulación no llegará mediante apalancamiento offshore, rotación reflexiva o impulso minorista. Entrará lentamente y selectivamente a través de canales institucionales conocidos. Las decisiones de asignación serán impulsadas por cualificación, durabilidad y potencial de escala, no por velocidad narrativa o apalancamiento.

El mensaje es claro: el viejo guion de las altcoins quedó obsoleto. Las oportunidades ya no vendrán de olas de liquidez sistémicas. Vendrán de activos que puedan soportar una liquidez prolongada sin ella, y que, tras la autorización regulatoria, puedan demostrar que la asignación institucional es razonable.

Antes, estos criterios de filtrado eran opcionales. En el nuevo sistema, son obligatorios.

· Demanda duradera: ¿el activo captura una demanda recurrente, no delegada, o solo hay actividad cuando hay incentivos, narrativa o especulación?

· Cualificación institucional: ¿las instituciones reguladas pueden poseer, negociar y underwrite el activo sin riesgos legales o de custodia? Sin ventajas técnicas, los activos fuera del alcance institucional seguirán limitados en liquidez.

· Modelos económicos rigurosos: la oferta, emisión y desbloqueo deben ser predecibles y limitados. La captura de valor debe ser clara. La inflación reflexiva ya no se tolera.

· Utilidad comprobada: ¿el producto se usa porque ofrece funciones diferenciadas y valiosas, o solo sobrevive por subsidios en espera de relevancia?

Aparte de stablecoins y activos tokenizados (que siguen siendo foco de atención), los sistemas basados en blockchain también se integran en salud, marketing digital y AI de consumo, operando silenciosamente debajo de la superficie.

Estas aplicaciones rara vez se reflejan en los precios de los tokens, y en gran medida aún son ignoradas, no solo por la sociedad mainstream, sino incluso por muchos profesionales de Web3. No están diseñadas para ser llamativas o virales; su atractivo es sutil, incrustado y fácil de pasar por alto.

Sin embargo, la transición de la especulación a la realidad ya comenzó: infraestructura en marcha, aplicaciones reales, diferenciación innovadora validada. A medida que más participantes se orientan hacia gestores institucionales y capital regulado, la brecha entre adopción y valoración será cada vez más difícil de ignorar.

Al final, esa brecha se cerrará.

( Mirando atrás, lo logramos

Entré en el mundo de las criptomonedas por primera vez en 2014, y desde entonces tuve claro que la blockchain no es solo dinero digital, sino una tecnología disruptiva para redes de datos.

Diez años después, ideas que parecían abstractas ahora operan en el mundo real.

El software finalmente puede ser seguro y útil: tus datos los controlas tú, permanecen privados y protegidos, pero aún así se usan para ofrecer experiencias realmente mejores.

Ya no es solo un experimento. Se está convirtiendo en parte de la infraestructura cotidiana.

Lo logramos: no en el sentido de un «superciclo de criptomonedas», sino en alcanzar un objetivo real.

Ahora llega la fase de ejecución.

![])https://img-cdn.gateio.im/social/moments-8f734ffc1a-f83d58b9fd-8b7abd-e2c905###

(##