#USOCCIssuesNewStablecoinRules US-Stablecoin-Regulierung tritt in eine neue strukturelle Phase — Ausblick bis Anfang 2026

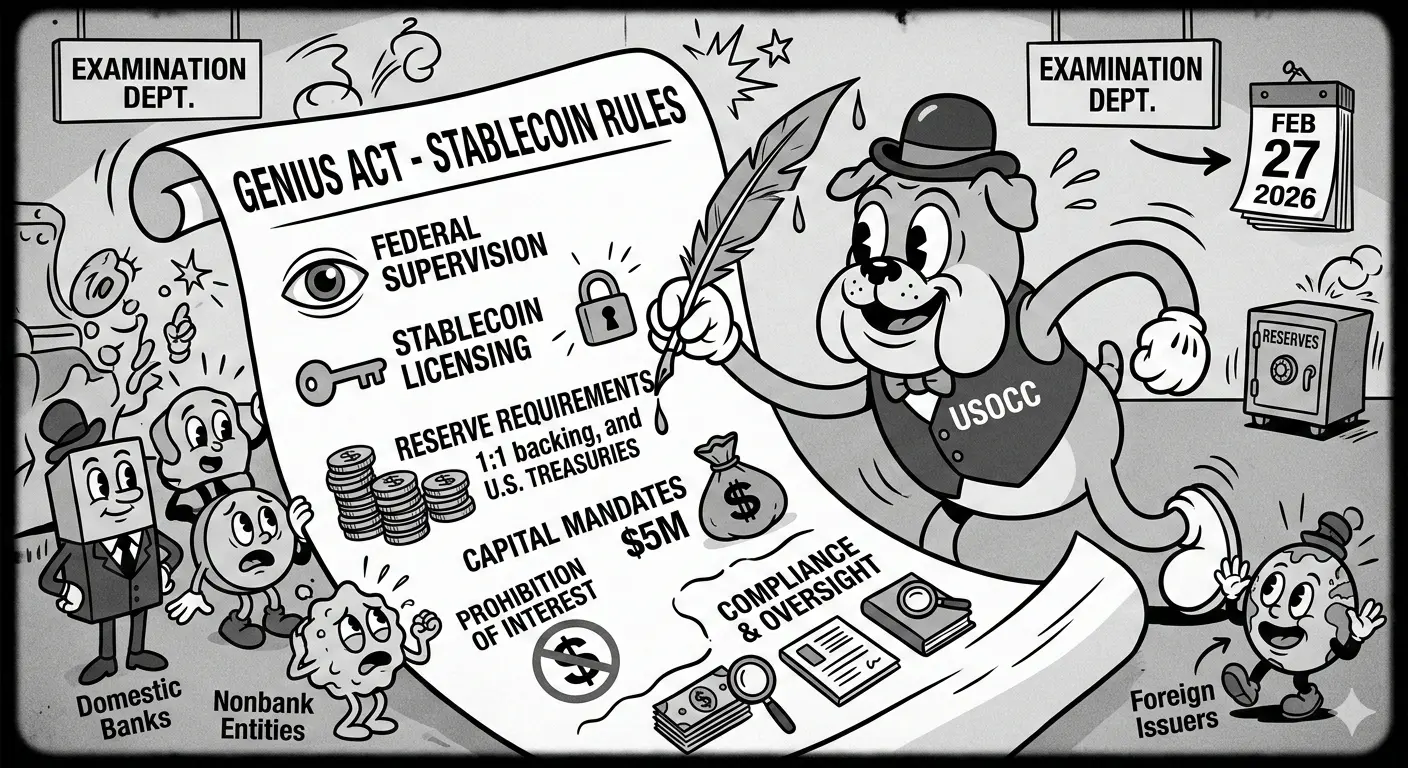

Das Office of the Comptroller of the Currency (OCC) hat einen wegweisenden regulatorischen Vorschlag vorgestellt, der darauf abzielt, die zukünftige Architektur der Stablecoin-Operationen im US-Finanzsystem zu gestalten. Veröffentlicht am 25. Februar 2026, soll der Vorschlag den Rahmen des GENIUS-Gesetzes operationalisieren, das die bundesweite Aufsicht über Emittenten digitaler Währungen ausgeweitet hat.

Diese regulatorische Initiative spiegelt Washingtons breitere Strategie wider, digitale Vermögenswerte in die traditionelle Banken-Infrastruktur zu integrieren und gleichzeitig systemische Finanzrisiken im Zusammenhang mit der rasanten Fintech-Ausweitung zu steuern.

🏛 Strategische Ziele der neuen Regel

Der Hauptzweck der vorgeschlagenen Regel ist es, ein kontrolliertes Innovationsumfeld zu schaffen, in dem Stablecoin-Technologie wachsen kann, ohne die Einlagenmärkte oder Zahlungssysteme zu destabilisieren.

Wichtige Anwendungsbereiche umfassen:

Standards für die Ausgabe von Stablecoins

Verwahrung und Reservevermögensverwaltung

Betriebliche Compliance-Rahmenwerke

Überwachung institutioneller Risiken

Grenzüberschreitende Emittentenaufsicht

Die Regulierung gilt nicht nur für US-Banken und Sparkassen, sondern auch für ausländische Unternehmen, die Stablecoin-Dienste innerhalb der US-Finanzkanäle anbieten.

💰 Reserve-Sicherheit und Kapitalanforderungen

Eines der wichtigsten strukturellen Elemente ist die Anforderung, dass Emittenten hochliquide Reservevermögen vorhalten, die fiat-gekoppelte Token stützen.

Der Vorschlag sieht eine Mindestkapitalgrenze von etwa $5 Millionen vor, um einen Basisstandard für die finanzielle Widerstandsfähigkeit der teilnehmenden Institute zu schaffen.

Ziel ist es, die Rücknahme-Stabilität zu gewährleisten und Szenarien zu verhindern, in denen schnelle Marktrückzüge Liquiditätsstress auslösen könnten.

📉 Zinsbeschränkungen und Schutz des Einlagenflusses

Die Regel verstärkt formell das Verbot von Zins- oder Ertragszahlungen auf Stablecoins.

Diese Politik soll verhindern, dass Stablecoins als Einlagenersatz fungieren, was die Kapitalmigration weg von traditionellen Bankkanälen beschleunigen könnte.

Während der regulatorischen Diskussionen betonten OCC-Vertreter, dass die Maßnahme dazu beiträgt, das breitere Finanzsystem zu stabilisieren, indem der Druck auf herkömmliche Einlageprodukte verringert wird.

🔒 Rücknahme-Integrität und Compliance-Governance

Der Vorschlag stärkt Rücknahmegarantien, indem er von Emittenten verlangt, effiziente Cash-out-Mechanismen für Token-Inhaber zu implementieren.

Zusätzlich müssen Unternehmen eine Anti-Geldwäsche-Zertifizierung auf Vorstandsebene vorlegen, um die Compliance-Überwachung auf höchster Governance-Ebene der Unternehmensentscheidungen sicherzustellen.

Dieser Wandel spiegelt die wachsende regulatorische Betonung der Verantwortlichkeit innerhalb der Infrastruktur digitaler Vermögenswerte wider.

🌍 Branchenreaktion und Marktrelevanz

Der Vorschlag wurde allgemein als ein konstruktives Signal für die Stablecoin-Branche interpretiert.

Finanzverbände wie die Texas Bankers Association und die Independent Community Bankers of America begrüßten den Fokus auf Betriebsstandards, Verwahrungsrahmen und Risikomanagement-Protokolle.

Beide Organisationen forderten die Teilnahme an der 60-tägigen öffentlichen Kommentierungsphase und erkannten an, dass die endgültige Regelanpassung die zukünftige Wettbewerbsfähigkeit des Marktes beeinflussen wird.

🚀 Globaler Wettbewerbsrahmen

Die Vereinigten Staaten scheinen sich als führend in der Regulierung der digitalen Währungseconomie zu positionieren.

Durch die Schaffung klarer Compliance-Pfade könnte das Rahmenwerk:

Den Eintritt institutionellen Kapitals fördern

Regulierte Innovationen bei Stablecoins unterstützen

Die Dominanz der US-Finanzinfrastruktur stärken

Rechtliche Klarheit für die Unternehmensadoption bieten

Das Gleichgewicht zwischen Innovation und Einhaltung wird jedoch eine zentrale politische Herausforderung bleiben.

🧠 Langfristige Marktauswirkungen

Die Regel könnte die Reifung des Stablecoin-Sektors beschleunigen, indem sie Emittenten bevorzugt, die strenge Governance- und Liquiditätsstandards erfüllen.

Stärkere regulatorische Sicherheit könnte großen, konformen Plattformen zugutekommen, während kleinere oder weniger strukturierte Emittenten mit höheren operativen Barrieren konfrontiert werden könnten.

Stablecoin-Märkte entwickeln sich von experimentellen Fintech-Instrumenten hin zu regulierten Komponenten der Finanzinfrastruktur.

🏁 Endausblick

Der neue OCC-Vorschlag stellt einen bedeutenden Meilenstein bei der Institutionalisierung von Stablecoins im US-Finanzökosystem dar.

Die politische Signale deuten darauf hin, dass digitale Währungen sich von spekulativen Vermögenswerten zu regulierten Abwicklungstechnologien entwickeln.

Wenn er finalisiert wird, könnte das Rahmenwerk den globalen Stablecoin-Wettbewerb neu gestalten, grenzüberschreitende Zahlungssysteme beeinflussen und die Integration programmierbarer Gelder in traditionelle Banksysteme neu definieren.

Die Zukunft der digitalen Finanzen bewegt sich von Störung hin zu regulierter Konvergenz.

Das Office of the Comptroller of the Currency (OCC) hat einen wegweisenden regulatorischen Vorschlag vorgestellt, der darauf abzielt, die zukünftige Architektur der Stablecoin-Operationen im US-Finanzsystem zu gestalten. Veröffentlicht am 25. Februar 2026, soll der Vorschlag den Rahmen des GENIUS-Gesetzes operationalisieren, das die bundesweite Aufsicht über Emittenten digitaler Währungen ausgeweitet hat.

Diese regulatorische Initiative spiegelt Washingtons breitere Strategie wider, digitale Vermögenswerte in die traditionelle Banken-Infrastruktur zu integrieren und gleichzeitig systemische Finanzrisiken im Zusammenhang mit der rasanten Fintech-Ausweitung zu steuern.

🏛 Strategische Ziele der neuen Regel

Der Hauptzweck der vorgeschlagenen Regel ist es, ein kontrolliertes Innovationsumfeld zu schaffen, in dem Stablecoin-Technologie wachsen kann, ohne die Einlagenmärkte oder Zahlungssysteme zu destabilisieren.

Wichtige Anwendungsbereiche umfassen:

Standards für die Ausgabe von Stablecoins

Verwahrung und Reservevermögensverwaltung

Betriebliche Compliance-Rahmenwerke

Überwachung institutioneller Risiken

Grenzüberschreitende Emittentenaufsicht

Die Regulierung gilt nicht nur für US-Banken und Sparkassen, sondern auch für ausländische Unternehmen, die Stablecoin-Dienste innerhalb der US-Finanzkanäle anbieten.

💰 Reserve-Sicherheit und Kapitalanforderungen

Eines der wichtigsten strukturellen Elemente ist die Anforderung, dass Emittenten hochliquide Reservevermögen vorhalten, die fiat-gekoppelte Token stützen.

Der Vorschlag sieht eine Mindestkapitalgrenze von etwa $5 Millionen vor, um einen Basisstandard für die finanzielle Widerstandsfähigkeit der teilnehmenden Institute zu schaffen.

Ziel ist es, die Rücknahme-Stabilität zu gewährleisten und Szenarien zu verhindern, in denen schnelle Marktrückzüge Liquiditätsstress auslösen könnten.

📉 Zinsbeschränkungen und Schutz des Einlagenflusses

Die Regel verstärkt formell das Verbot von Zins- oder Ertragszahlungen auf Stablecoins.

Diese Politik soll verhindern, dass Stablecoins als Einlagenersatz fungieren, was die Kapitalmigration weg von traditionellen Bankkanälen beschleunigen könnte.

Während der regulatorischen Diskussionen betonten OCC-Vertreter, dass die Maßnahme dazu beiträgt, das breitere Finanzsystem zu stabilisieren, indem der Druck auf herkömmliche Einlageprodukte verringert wird.

🔒 Rücknahme-Integrität und Compliance-Governance

Der Vorschlag stärkt Rücknahmegarantien, indem er von Emittenten verlangt, effiziente Cash-out-Mechanismen für Token-Inhaber zu implementieren.

Zusätzlich müssen Unternehmen eine Anti-Geldwäsche-Zertifizierung auf Vorstandsebene vorlegen, um die Compliance-Überwachung auf höchster Governance-Ebene der Unternehmensentscheidungen sicherzustellen.

Dieser Wandel spiegelt die wachsende regulatorische Betonung der Verantwortlichkeit innerhalb der Infrastruktur digitaler Vermögenswerte wider.

🌍 Branchenreaktion und Marktrelevanz

Der Vorschlag wurde allgemein als ein konstruktives Signal für die Stablecoin-Branche interpretiert.

Finanzverbände wie die Texas Bankers Association und die Independent Community Bankers of America begrüßten den Fokus auf Betriebsstandards, Verwahrungsrahmen und Risikomanagement-Protokolle.

Beide Organisationen forderten die Teilnahme an der 60-tägigen öffentlichen Kommentierungsphase und erkannten an, dass die endgültige Regelanpassung die zukünftige Wettbewerbsfähigkeit des Marktes beeinflussen wird.

🚀 Globaler Wettbewerbsrahmen

Die Vereinigten Staaten scheinen sich als führend in der Regulierung der digitalen Währungseconomie zu positionieren.

Durch die Schaffung klarer Compliance-Pfade könnte das Rahmenwerk:

Den Eintritt institutionellen Kapitals fördern

Regulierte Innovationen bei Stablecoins unterstützen

Die Dominanz der US-Finanzinfrastruktur stärken

Rechtliche Klarheit für die Unternehmensadoption bieten

Das Gleichgewicht zwischen Innovation und Einhaltung wird jedoch eine zentrale politische Herausforderung bleiben.

🧠 Langfristige Marktauswirkungen

Die Regel könnte die Reifung des Stablecoin-Sektors beschleunigen, indem sie Emittenten bevorzugt, die strenge Governance- und Liquiditätsstandards erfüllen.

Stärkere regulatorische Sicherheit könnte großen, konformen Plattformen zugutekommen, während kleinere oder weniger strukturierte Emittenten mit höheren operativen Barrieren konfrontiert werden könnten.

Stablecoin-Märkte entwickeln sich von experimentellen Fintech-Instrumenten hin zu regulierten Komponenten der Finanzinfrastruktur.

🏁 Endausblick

Der neue OCC-Vorschlag stellt einen bedeutenden Meilenstein bei der Institutionalisierung von Stablecoins im US-Finanzökosystem dar.

Die politische Signale deuten darauf hin, dass digitale Währungen sich von spekulativen Vermögenswerten zu regulierten Abwicklungstechnologien entwickeln.

Wenn er finalisiert wird, könnte das Rahmenwerk den globalen Stablecoin-Wettbewerb neu gestalten, grenzüberschreitende Zahlungssysteme beeinflussen und die Integration programmierbarer Gelder in traditionelle Banksysteme neu definieren.

Die Zukunft der digitalen Finanzen bewegt sich von Störung hin zu regulierter Konvergenz.