sobre o crescimento e a natureza ouroboros do jogo e da financeirização

este artigo foi redigido como complemento a long degeneracy

hiperfinanceirização & mercados

Hiperfinanceirização representa o estágio extremo da financeirização, entendida como o processo pelo qual os mercados financeiros assumem a primazia na economia. Numa economia hiperfinanceirizada, atividades financeiras como a negociação especulativa eclipsam os serviços produtivos, que têm impacto mais amplo na sociedade, enquanto a riqueza das famílias e a desigualdade tornam-se cada vez mais dependentes dos preços dos ativos. Em resumo, a riqueza deixa de ter correlação direta com o trabalho e afasta-se dos meios de produção. Isto conduz a uma canalização crescente de capital para atividades especulativas e, como Keynes referiu:

quando o desenvolvimento do capital de um país se torna um subproduto das atividades de um casino, o trabalho tende a ser mal feito - john maynard keynes

É igualmente relevante compreender os mercados. Os mercados são essenciais. Vivemos em economias (na sua maioria) de mercado livre, onde compradores e vendedores voluntários se encontram, os preços ajustam-se continuamente para refletir nova informação, traders vencedores substituem traders perdedores - em teoria - e as decisões desses intervenientes determinam a alocação dos recursos escassos, melhorando a eficiência alocativa do mercado. Em teoria, os mercados são meritocráticos, o que é lógico. Se os traders decidem o destino dos recursos, queremos que sejam os mais competentes na alocação de capital.

Assim, num sistema de mercado livre idealizado, os bons traders alocariam capital aos resultados socialmente desejáveis e seriam recompensados com mais capital para alocar, enquanto os menos competentes seriam penalizados com menos capital. O capital fluiria naturalmente para quem o aloca melhor, em simultâneo com a produção industrial e de serviços que gera output real.

Hoje, os mercados já não cumprem inteiramente este papel. A negociação era, antes, um jogo restrito. Só os ricos e bem relacionados participavam, no século XIX e em grande parte do século XX – negociar em bolsas como a NYSE era reservado a corretores licenciados e membros, e o cidadão comum tinha poucas oportunidades de aceder aos mercados. Acrescia uma assimetria de informação significativa, pois os dados de mercado não eram amplamente disponíveis.

Com a digitalização, esta realidade mudou. O surgimento dos telemóveis e de novas tecnologias levou ao aparecimento de aplicações que democratizaram o investimento, culminando na evolução atual, com apps como robinhood a oferecer negociação sem comissões e acesso a opções, prediction markets e cripto. Este desenvolvimento, tornando o investimento mais acessível e equitativo, contribuiu para a crescente influência dos mercados no quotidiano.

hiperjogo <> hiperfinanceirização

Como consequência da rápida digitalização no final do século XX e início do XXI, a especulação financeira – hiperjogo – tornou-se não só mais acessível, mas também mais disseminada do que nunca.

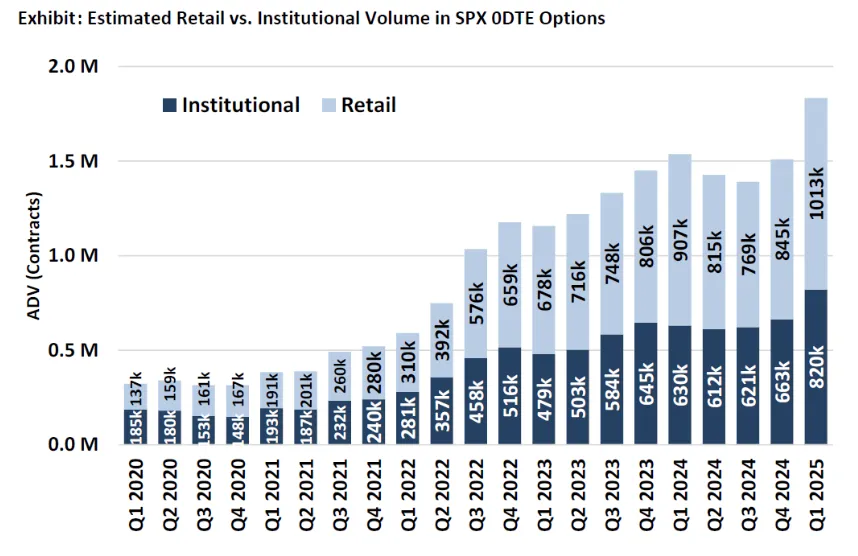

volume de opções 0dte: indicador do jogo de retalho

Poder-se-ia questionar se os níveis atuais de (hiper)financeirização são nocivos, ao que responderia quase indubitavelmente que sim; com a hiperfinanceirização, os mercados afastam-se do seu papel de balança de capital e tornam-se meros instrumentos para obter dinheiro. Contudo, a questão que gostaria de explorar é mais sobre causa e efeito; vivemos numa sociedade onde a financeirização e o jogo são centrais, mas não é claro qual origina o outro. Jez descreveu o hiperjogo como um processo em que “os retornos reais comprimem-se, [e] o risco aumenta para compensar”, e vejo o hiperjogo como uma das duas respostas naturais à hiperfinanceirização. Ao contrário da outra resposta, que são as atitudes socialistas crescentes entre millennials, o hiperjogo catalisa a hiperfinanceirização, que por sua vez intensifica o hiperjogo, num ciclo ouroboros quase infinito.

Enquanto a hiperfinanceirização é uma mudança estrutural – sociedades dependem cada vez mais dos mercados – o hiperjogo é uma resposta comportamental à dissociação entre trabalho e recompensa. O hiperjogo não é novo: um estudo de 1999 mostrou que nos EUA as famílias com rendimento < 10 000 gastavam 3% do rendimento anual em lotaria, motivadas pelo desejo de “corrigir” o baixo estatuto relativo face aos pares. Contudo, recentemente, com o aumento da financeirização (e da digitalização) da sociedade, a popularidade do jogo tem vindo a crescer.

socialismo como resposta

Podemos agora abordar a primeira das duas respostas naturais à hiperfinanceirização;

Com as redes sociais e a digitalização, a financeirização permeou vastos domínios da vida. A nossa rotina gira cada vez mais em torno dos mercados, que assumem um papel central na alocação de capital. Como resultado, tornou-se praticamente impossível aceder à propriedade desde jovem: a idade média dos proprietários é agora um recorde de 56, enquanto a dos novos proprietários é de 39, outro máximo. Os preços dos ativos dissociam-se dos salários reais, em parte devido à inflação, tornando quase impossível aos jovens acumular capital. Peter Thiel abordou isto como uma razão crescente para o socialismo:

“quando se tem demasiada dívida estudantil ou se a habitação é demasiado cara, terá capital negativo durante muito tempo e/ou será muito difícil começar a acumular capital em imobiliário; e se não se tem qualquer participação no sistema capitalista, pode-se muito bem virar-se contra ele.”

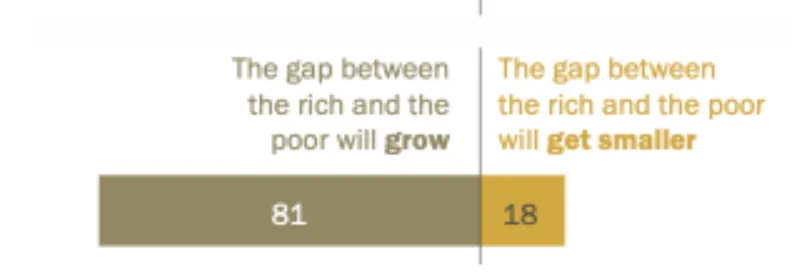

A inflação dos ativos e os preços elevados da habitação (também argumentaria que o desejo mimético e o viés de sobrevivência nas redes sociais agravam este fenómeno, mas isso é tema para outro dia) reduziram a perceção de mobilidade social; esta ideia de contrato social quebrado é evidenciada por uma sondagem recente do wsj, onde apenas 31% dos inquiridos acreditam que o sonho americano – de que o trabalho árduo leva ao sucesso – ainda existe. A maioria dos americanos prevê que esta tendência de financeirização se manterá até 2050, acreditando que o fosso entre ricos e pobres só aumentará.

Este pessimismo reforça a ideia de que o aumento dos preços dos ativos deixará para trás quem não tem capital, e que o trabalho não altera essa realidade. Quando as pessoas perdem a crença de que podem melhorar a vida pelo trabalho, não têm incentivo para trabalhar num sistema que consideram “viciado” a favor da burguesia detentora de capital. Isto culminou na ascensão do socialismo, uma resposta estrutural¹ ao avanço da financeirização, na esperança de que uma distribuição mais equitativa de ativos reestabeleça o elo entre trabalho e recompensa.

O socialismo é a resposta ideológica que procura aproximar burguesia e proletariado. Contudo, com a confiança pública no governo em apenas 22% em maio de 2024, surgiu outra resposta natural. Em vez de confiar no socialismo para fechar o fosso, cada vez mais pessoas esperam simplesmente (hiper)jogar para ascender à classe alta.

o ouroboros

Como referi, sonhar com ascender à classe alta pelo jogo não é novidade.

No entanto, as dinâmicas do jogo mudaram radicalmente com a internet. Hoje, quase qualquer pessoa de qualquer idade pode jogar. Antes mal visto, o jogo está agora enraizado na sociedade, graças à sua glorificação nas redes sociais e à maior acessibilidade.

O crescimento do jogo, como mencionado, resulta da expansão da internet. Já não é preciso ir a um casino físico; o jogo está em todo o lado. Qualquer pessoa pode abrir uma conta robinhood e negociar 0dte, a cripto é igualmente acessível e as receitas dos casinos online estão em máximos históricos.

Como o nyt referiu,

“os jogadores de hoje não são só reformados nas mesas de poker. São jovens com smartphones. E graças a várias inovações quase legais da indústria de apostas online, os americanos podem agora apostar em praticamente tudo a partir das suas contas de investimento.”

Recentemente, google e polymarket anunciaram uma colaboração para mostrar probabilidades de apostas nos resultados de pesquisa. “Apostar em futebol e eleições tornou-se tão comum como ver futebol e votar,” escreveu o wall street journal. Embora parte deste fenómeno seja social, sustento que a grande maioria resulta da hiperfinanceirização, e mesmo o jogo social é reflexo da crescente presença dos mercados no quotidiano.

À medida que a riqueza das famílias depende cada vez mais dos preços dos ativos e o crescimento salarial fica para trás, e a mobilidade social percebida em relação ao trabalho diminui, surge a questão: para quê trabalhar se não posso melhorar o nível de vida? Um estudo recente concluiu que, quanto menor a probabilidade percebida de alcançar a propriedade, maior o consumo em relação à riqueza, menor o esforço laboral e maior o risco assumido nos investimentos. O mesmo se aplicou a arrendatários com baixa riqueza, e estas respostas agravam-se ao longo do tempo, aumentando a dispersão da riqueza entre quem possui ativos e quem não possui.

Segue-se o viés de sobrevivência. Histórias de sucesso nas redes sociais de quem enriqueceu rapidamente a jogar, consumo ostensivo e sinalização social no instagram ou day traders que prometem liberdade financeira criam mentalidades cada vez mais degeneradas. A Coreia do Sul é exemplo paradigmático: mobilidade social baixa, desigualdade crescente, preços elevados de imóveis e tendências de jogo entre cidadãos comuns. Segundo o ft, “o retalho especulativo [é] dominante — mais de metade do volume diário no mercado de 2 tn [ações coreanas].” Autodenominam-se geração “sampo” – desistiram de três coisas, namoro, casamento e filhos, devido a múltiplos fatores: desemprego jovem, insegurança laboral, salários estagnados face ao custo de vida, dívidas familiares elevadas e competição intensa na educação e trabalho, entre outros.

Este fenómeno não é exclusivo da Coreia; a geração satori no Japão e a geração tangping na China seguem padrões semelhantes.

Nos EUA, metade dos homens entre 18-49 têm conta de apostas desportivas, enquanto 42% dos americanos e 46% dos Gen Z concordam com a afirmação: “Por mais que trabalhe, nunca conseguirei comprar uma casa que realmente adore.” Para quê trabalhar por salário mínimo se pode ganhar numa aposta o salário de uma semana, mês ou ano em minutos? Como thiccy referiu: “A tecnologia torna a especulação fácil, enquanto as redes sociais propagam a narrativa de cada novo milionário de um dia para o outro, atraindo todos para uma grande aposta perdida como traças para a luz.”

Os efeitos de dopamina não devem ser subestimados. No longo prazo, estes jogadores perdem dinheiro, mas como voltar ao trabalho sabendo o quão fácil foi ganhar dinheiro? Vale sempre a pena tentar mais uma vez, só precisam de sorte, uma última grande vitória, e então param e deixam o emprego.

“basta um dólar e um sonho” – antigo slogan da lotaria do estado de nova iorque

E assim começa o ouroboros. A hiperfinanceirização gera niilismo face ao sistema, levando ao aumento do jogo, que por sua vez agrava a hiperfinanceirização. Mais histórias de viés de sobrevivência circulam nos media, mais pessoas jogam e perdem dinheiro, os recursos desviam-se de comportamentos produtivos. O mercado deixa de favorecer empresas socialmente benéficas e passa a privilegiar aquelas que aceleram o jogo. É sintomático que $hood tenha subido 184% ytd, quando o investidor individual médio dedica apenas seis minutos à pesquisa por operação em tickers negociados, maioritariamente antes da transação.

Não considero isto uma falha de mercado. Os mercados são extensão da natureza humana, e esta é imperfeita e egoísta, pelo que o mercado aloca não ao resultado socialmente ótimo, mas ao mais lucrativo, mesmo que seja negativo para a humanidade no longo prazo, não se pode considerar uma falha de mercado pura. Os mercados não são árbitros morais. Ainda assim, é quase lamentável que exista uma indústria dedicada a enganar pessoas e retirar-lhes dinheiro. Como Milei afirmou: “Se vai ao casino e perde dinheiro, qual é a reclamação se já sabia que era assim?”, ou mais eloquentemente, não se chora no casino. Creio que a hiperfinanceirização distorce os mercados. Embora nunca sejam perfeitos, a hiperfinanceirização faz com que se assemelhem mais a um casino, e quando resultados negativos são lucrativos, o problema é maior do que o próprio mercado.

Independentemente da dimensão moral, acelera a hiperfinanceirização. As ações sobem mais. O desemprego aumenta. O escapismo instala-se: tiktok, reels do instagram, o metaverso. O problema é que o jogo é um jogo de soma zero. Tecnicamente, é de soma negativa devido às comissões, mas mesmo numa perspetiva de soma zero, não se cria riqueza nova. Não há benefícios para a sociedade. O dinheiro apenas muda de mãos. Cada vez menos capital é alocado à inovação, ao desenvolvimento e a resultados de soma positiva. “[a civilização] é criar muito mais do que se consome”, segundo Elon Musk, mas isso não se verifica numa sociedade hiperfinanceirizada, devido aos efeitos colaterais da hiperfinanceirização, nomeadamente o escapismo.

O fosso entre a classe média e a classe alta em termos de lazer nunca foi tão pequeno, à medida que a humanidade passa mais tempo online. Isto, aliado à mobilidade social reduzida, mina fortemente os incentivos não só para trabalhar, mas para inovar e criar valor.

Após ler choose good quests, diria que hoje se escolhem poucas boas missões. Voltando ao exemplo de $hood, a robinhood passou de ser uma boa missão de negociação sem comissões para uma má missão de maximizar a extração de dinheiro do retalho. Comparar a página de pedidos de startups da yc em 2014 versus 2025 conta história semelhante da falta crescente de boas missões escolhidas (ou financiadas. Divago, mas recomendo este artigo sobre o tema).

O ponto é: numa sociedade hiperfinanceirizada, há menos boas missões, e sem boas missões, não se cria mais do que se consome, e a sociedade falha em ser de soma positiva.

Termino com esta descrição de uma sociedade tecnocapitalista hiperfinanceirizada:

Notas de rodapé:

¹ Refiro que se pode considerar o populismo como resposta coletiva mais abrangente, da qual o socialismo é parte, mas o populismo de direita na Europa, com sentimento anti-imigração, é outra reação ao mesmo problema. Neste artigo, focamo-nos no socialismo por ser a resposta populista mais centrada na economia; talvez o populismo mais amplo seja tema para outro dia.

Aviso legal:

- Este artigo é republicado de [polarthedegen]. Todos os direitos de autor pertencem ao autor original [polarthedegen]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de forma célere.

- Exoneração de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.