Os bancos digitais deixaram de se dedicar ao negócio bancário; o verdadeiro valor está nas stablecoins e na autenticação de identidade.

Onde reside o verdadeiro valor dos bancos digitais?

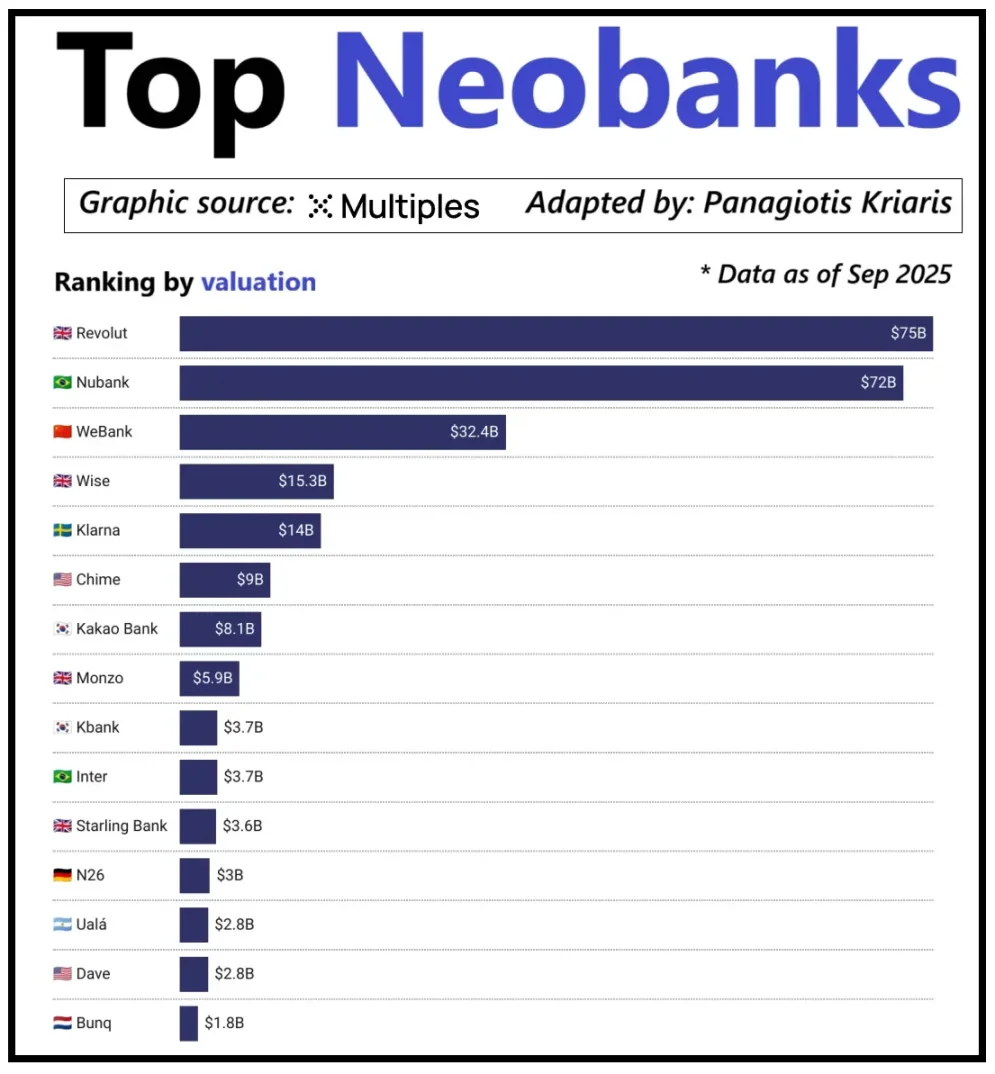

No contexto global, os principais bancos digitais são avaliados não apenas pelo número de utilizadores, mas sobretudo pela receita gerada por utilizador. A Revolut é um exemplo paradigmático: apesar de ter menos utilizadores do que o Nubank brasileiro, a sua valorização já ultrapassou a deste último. O fator diferenciador está na diversificação das fontes de receita da Revolut, que incluem câmbio, negociação de títulos, gestão de património e serviços premium. Por oposição, o crescimento do Nubank depende essencialmente dos rendimentos de crédito e juros, excluindo as comissões de cartões. O WeBank chinês seguiu uma abordagem própria, apostando num controlo rigoroso de custos e numa integração profunda com o ecossistema da Tencent para potenciar o crescimento.

Valorizações dos principais bancos digitais emergentes

Os bancos digitais cripto atingiram agora um ponto de inflexão semelhante. O modelo “carteira + cartão bancário” deixou de ser sustentável—qualquer operador pode lançar facilmente este tipo de serviços. O verdadeiro fator distintivo reside na estratégia de monetização: alguns obtêm juros sobre saldos de utilizadores, outros lucram com os fluxos de pagamentos em stablecoin, e há quem aposte no crescimento através da emissão e gestão de stablecoins, a fonte de receita mais estável e previsível do setor.

É este o motivo pelo qual as stablecoins assumem crescente importância. No caso das stablecoins com reservas, o lucro central advém do investimento das reservas em obrigações do Estado de curto prazo ou equivalentes de caixa, sendo os juros atribuídos ao emissor da stablecoin—não aos bancos digitais que apenas facilitam a posse ou utilização da stablecoin. Este modelo de lucro não é exclusivo do universo cripto: no setor financeiro tradicional, os bancos digitais também não recebem juros sobre depósitos—estes são atribuídos aos bancos parceiros que detêm os fundos. As stablecoins tornam este modelo de “separação de rendimento” ainda mais transparente e concentrado: a entidade que detém obrigações do Estado ou liquidez obtém os juros, enquanto as aplicações de consumo se concentram na aquisição de utilizadores e na experiência do produto.

Com o aumento da adoção de stablecoins, surge uma tensão evidente: as plataformas que impulsionam o crescimento de utilizadores, a correspondência de transações e a confiança raramente beneficiam dos rendimentos das reservas. Esta lacuna de valor está a conduzir as empresas à integração vertical—superando as soluções de frontend para assumir o controlo da custódia e da gestão de fundos.

Por isso, empresas como Stripe e Circle estão a reforçar as suas estratégias de stablecoins. Não se limitam à distribuição de stablecoins—estão a investir na liquidação e gestão de reservas, os verdadeiros centros de lucro. A Stripe, por exemplo, lançou a sua própria blockchain, Tempo, desenvolvida para transferências de stablecoins instantâneas e de baixo custo. Em vez de recorrer à Ethereum ou Solana, a Stripe criou os seus próprios canais de transação, controlando liquidação, comissões e capacidade para garantir maior eficiência económica.

A Circle segue uma lógica semelhante: desenvolveu a Arc, uma rede dedicada à liquidação de USDC. Com a Arc, instituições podem transferir USDC de forma instantânea, sem congestionamentos das redes públicas ou comissões elevadas. Na prática, a Arc funciona como um backend independente para USDC, libertando a Circle das restrições da infraestrutura externa.

A privacidade é outro fator central. Como Prathik refere em Making Blockchains Great Again, as redes públicas registam cada transferência de stablecoin num livro-razão aberto. Embora esta transparência favoreça o open finance, representa riscos para salários, pagamentos a fornecedores e gestão de tesouraria, onde os valores, contrapartes e métodos de pagamento são dados sensíveis para as empresas.

Na prática, a transparência das redes públicas permite que terceiros reconstruam a situação financeira de uma empresa recorrendo a exploradores de blockchain e ferramentas analíticas. A Arc, por seu lado, permite que transferências institucionais de USDC sejam liquidadas off-chain, garantindo liquidação rápida e confidencialidade dos detalhes da transação.

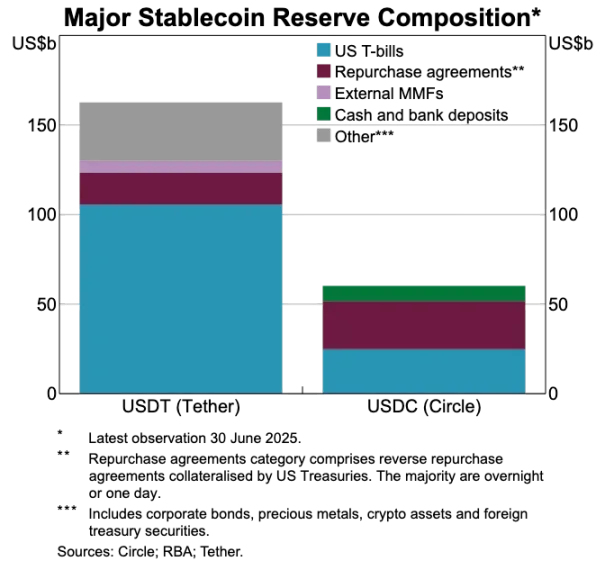

Comparação das reservas de ativos USDT vs. USDC

As stablecoins estão a transformar o sistema de pagamentos tradicional

Se as stablecoins são o verdadeiro motor de valor, os sistemas de pagamento convencionais tornam-se cada vez mais obsoletos. Atualmente, os fluxos de pagamento envolvem vários intermediários: gateways de aquisição agregam fundos, processadores encaminham transações, redes de cartões autorizam e os bancos das partes efetuam a liquidação. Cada etapa acrescenta custos e atrasos.

As stablecoins eliminam toda esta cadeia. As transferências dispensam redes de cartões, adquirentes ou janelas de liquidação em lote—são diretas, entre pares e instantâneas na rede subjacente. Isto revoluciona o setor bancário digital: se os utilizadores podem transferir fundos instantaneamente para outros destinos, não vão aceitar transferências internas lentas e dispendiosas. Os bancos digitais têm de integrar de forma profunda as infraestruturas de stablecoins ou arriscam tornar-se o elo mais lento da cadeia de pagamentos.

Esta mudança está a alterar o modelo de negócio dos bancos digitais. Tradicionalmente, obtinham receitas constantes com as transações de cartões porque as redes de pagamento detinham o controlo dos fluxos. Num cenário dominado por stablecoins, essa margem desaparece: as transferências entre pares em stablecoin não têm comissões, o que coloca os bancos digitais dependentes dos rendimentos dos cartões num ambiente de concorrência sem taxas.

Como consequência, os bancos digitais evoluem de emissores de cartões para roteadores de pagamentos. Com a transição dos pagamentos dos cartões para as stablecoins, os bancos digitais têm de se tornar os principais nós dos fluxos de stablecoins. Quem conseguir gerir transações de stablecoin com eficiência liderará o mercado—assim que os utilizadores escolhem uma plataforma como canal de transferência padrão, dificilmente mudam.

A identidade está a afirmar-se como novo padrão de conta

Com as stablecoins a tornar os pagamentos mais rápidos e económicos, a verificação de identidade surge como o próximo grande desafio. No setor financeiro tradicional, a identidade é gerida isoladamente: os bancos recolhem documentação, armazenam dados e realizam verificações. Mas para transferências instantâneas de carteiras, cada transação depende de um sistema de identidade fiável—sem ele, a conformidade, a prevenção de fraude e as permissões ficam comprometidas.

Por isso, identidade e pagamentos estão a convergir. O mercado está a afastar-se dos processos fragmentados e específicos de cada plataforma (KYC) para sistemas de identidade portáteis e interoperáveis entre serviços e fronteiras.

Esta transição já está em curso na Europa, com a implementação da EU Digital Identity Wallet. Em vez de exigir que cada banco ou aplicação verifique a identidade, a UE criou uma carteira de identidade governamental para todos os residentes e empresas. Esta carteira armazena identidades, credenciais certificadas (idade, residência, licenças, dados fiscais), suporta assinaturas eletrónicas e integra funcionalidades de pagamento. Os utilizadores podem verificar a identidade, partilhar dados de forma seletiva e efetuar pagamentos—tudo num processo integrado.

Se a EU Digital Identity Wallet for bem-sucedida, a arquitetura bancária europeia será profundamente transformada: a identidade passa a ser o acesso principal aos serviços financeiros. A identidade torna-se um bem público, reduzindo a distância entre bancos tradicionais e digitais—a menos que estes consigam criar serviços de valor acrescentado sobre este sistema confiável.

A indústria cripto segue a mesma tendência. Projetos de identidade on-chain têm vindo a ser desenvolvidos há anos. Embora não exista ainda uma solução perfeita, todos visam permitir que os utilizadores provem identidade ou factos sem estarem restritos a uma única plataforma.

Exemplos representativos incluem:

- Worldcoin: Desenvolvimento de um sistema global de prova de pessoa, validando identidade humana única sem expor dados pessoais.

- Gitcoin Passport: Agregação de reputação e credenciais de verificação para mitigar riscos de ataques Sybil na governação e recompensas.

- Polygon ID, zkPass e frameworks ZK-proof: Permitem aos utilizadores provar factos sem revelar os dados subjacentes.

- Ethereum Name Service (ENS) + credenciais off-chain: Permitem às carteiras mostrar não só saldos, mas também identidades sociais e atributos de verificação.

O objetivo comum é claro: os utilizadores podem provar identidade ou factos autonomamente, com credenciais independentes de qualquer plataforma. Isto corresponde à visão da UE—uma credencial que acompanha os utilizadores entre aplicações, eliminando verificações repetidas.

Esta tendência vai também redefinir a operação dos bancos digitais. Atualmente, estes tratam a identidade como ponto de controlo: o registo do utilizador e a revisão da plataforma criam contas ligadas à plataforma. Com a identidade portátil, os bancos digitais passam a ser prestadores de serviços ligados a sistemas de identidade fiáveis. Isto simplifica o onboarding, reduz custos de conformidade e elimina revisões redundantes—colocando as carteiras cripto, e não as contas bancárias, como titulares centrais de ativos e identidade.

Perspetivas: Tendências chave

Em síntese, os antigos pilares da banca digital perderam relevância: base de utilizadores, cartões bancários e interfaces apelativas deixaram de ser fatores de diferenciação. A verdadeira distinção reside agora em três áreas: o motor de lucro, as infraestruturas de transferência de fundos e o sistema de identidade adotado pelo banco digital. Todas as outras funcionalidades tenderão a convergir e a tornar-se intercambiáveis.

Os vencedores serão sistemas financeiros centrados na carteira, não bancos tradicionais de estrutura leve. Estes ancoram-se num motor de lucro central, que define a margem de rentabilidade e a posição no mercado. Existem três tipologias de motores de lucro:

Bancos digitais orientados para juros

Estas plataformas destacam-se por serem o destino preferencial para armazenamento de stablecoins. Ao agregarem grandes saldos, obtêm rendimentos de juros de stablecoins, yields on-chain, staking e restaking—sem necessidade de uma vasta base de utilizadores. O seu diferencial: deter ativos é mais rentável do que movimentá-los. Estas plataformas assemelham-se a aplicações de consumo, mas funcionam como modernas soluções de poupança disfarçadas de carteiras, proporcionando uma experiência integrada de “depositar e ganhar”.

Bancos digitais orientados para fluxo de pagamentos

Estas plataformas prosperam com o volume de transações. Tornam-se o canal principal para pagamentos em stablecoin, integrando-se profundamente com comerciantes, câmbio fiat-cripto e pagamentos transfronteiriços. Tal como os grandes operadores globais de pagamentos, obtêm margens reduzidas por transação, compensando pelo volume. A sua vantagem reside no hábito do utilizador e na fiabilidade—serem a opção padrão para movimentação de dinheiro.

Bancos digitais de infraestrutura de stablecoin

Este é o segmento mais profundo e lucrativo. Estes bancos não se limitam a movimentar stablecoins—ambicionam controlar a emissão ou a infraestrutura subjacente, abrangendo emissão, resgate, gestão de reservas e liquidação. O potencial de lucro é maior aqui, pois controlar reservas significa controlar o rendimento. Estas plataformas combinam funcionalidades de consumo com ambições de infraestrutura, evoluindo para verdadeiras redes financeiras, e não apenas aplicações.

Em resumo, bancos orientados para juros lucram com depósitos, bancos orientados para pagamentos com transferências, e bancos de infraestrutura lucram com cada ação.

Prevejo que o mercado se dividirá em dois grupos: plataformas de consumo que integram infraestrutura existente, oferecendo simplicidade mas baixos custos de mudança; e agregadores de valor central focados na emissão de stablecoins, roteamento de transações, liquidação e integração de identidade.

Estes últimos não serão apenas aplicações—serão fornecedores de infraestrutura com interface de consumo, com elevada fidelização, tornando-se discretamente a espinha dorsal dos fluxos de valor on-chain.

Declaração:

- Este artigo é republicado de [Foresight News], com direitos de autor do autor original [Vaidik Mandloi]. Para questões relativas a esta republicação, contacte a equipa Gate Learn, que resolverá o assunto conforme os procedimentos definidos.

- Aviso legal: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Sem referência a Gate, é proibida a reprodução, distribuição ou plágio do artigo traduzido.

Partilhar

Conteúdos

Artigos relacionados

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

USDC e o Futuro do Dólar

O que é a Stablecoin?