Por que esta fase do ciclo nunca mais trouxe a “temporada das altcoins”? O antigo paradigma de mercado, impulsionado por alavancagem elevada e especulação, foi completamente encerrado, dando lugar a um novo sistema liderado por requisitos regulatórios e capital institucional. A lógica de investimento passará de capturar excedentes de liquidez para filtrar ativos de valor de longo prazo que possuam utilidade real e adaptação regulatória.

Este artigo é baseado no texto de David Attermann, “The New Market Regime”, organizado, traduzido e escrito pela Blockbeat.

(Resumindo: Bitcoin em festa, altcoins enterradas: revisão de dois anos de mercado em alta, por que seus ativos encolheram?)

(Complemento de contexto: Arthur Hayes: a temporada das altcoins já chegou, só que você não admite, HYPE e SOL são provas disso)

Índice do artigo

- Apesar do ambiente macro mais favorável, as altcoins continuam estagnadas

- Condições ideais de liquidez

- Tendência regulatória forte

- Fundamentos na blockchain atingem recordes históricos

- Claramente, trata-se de um problema estrutural

- O que exatamente deu errado?

- Motor de liquidez parou

- Canal de distribuição se quebrou

- Amplificadores de liquidez falharam

- Declínio estrutural da liquidez das altcoins

- Colapso da profundidade de mercado

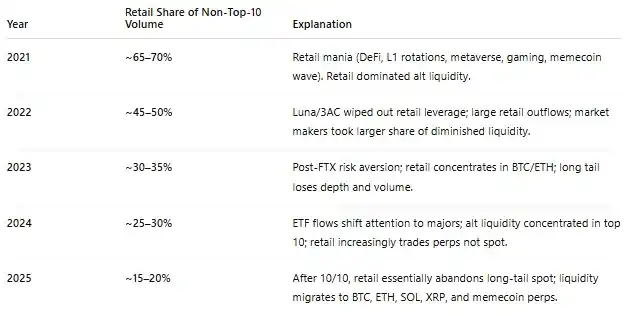

- Demanda migrando para os principais

- Emissão de tokens descontrolada colidiu com mercado sem compradores

- Investindo na nova configuração

- Olhando de fora, conseguimos

Por que esta fase do ciclo nunca mais trouxe a “temporada das altcoins”? O autor aponta que o antigo paradigma de mercado, baseado em alavancagem e especulação, foi completamente encerrado, substituído por um sistema liderado por requisitos regulatórios e capital institucional. Nesse novo cenário, a lógica de investimento mudará de capturar excedentes de liquidez para filtrar ativos de valor de longo prazo com utilidade real e conformidade regulatória.

Conteúdo original:

Desde 2022, o desempenho geral das altcoins tem sido ruim, refletindo uma mudança na estrutura subjacente, e não um ciclo de mercado típico.

A estrutura de liquidez que antes conduzia capital às extremidades da curva de risco foi desfeita e nunca mais foi reconstruída.

Em seu lugar, surgiu um novo padrão de mercado que mudou a forma de gerar e adquirir oportunidades.

O colapso do Luna em 2022 desmontou a estrutura de liquidez que antes conduzia capital à curva de risco das criptomoedas. O mercado não quebrou de repente em 10 de outubro; ele já havia se rompido anos antes, e tudo o que aconteceu desde então foi uma reverberação.

Após Luna, veio o período mais favorável da história das criptomoedas em macro, regulação e fundamentos. Ativos tradicionais de risco e ouro subiram bastante, mas os ativos de cauda longa do mercado cripto não acompanharam. A razão é estrutural: o sistema de liquidez que impulsionava a rotação ampla de ativos deixou de existir.

Isso não é uma perda de um motor de crescimento saudável. É a desintegração de uma estrutura de mercado que não se alinha com a criação de valor duradouro.

2017-2019:

2020-2022:

Desde maio de 2022:

(Nota: “OTHERS” = valor de mercado total de criptomoedas, excluindo as dez principais tokens)

Apesar do ambiente macro mais favorável, as altcoins continuam estagnadas

Nos anos seguintes ao colapso do Luna, especialmente 2024-2025, a indústria cripto experimentou uma combinação sem precedentes de fatores macro, regulação e fundamentos positivos. Antes do Luna, esses fatores normalmente desencadeavam uma rotação de risco profunda na curva de risco. No entanto, o que confunde os investidores é que, nos últimos dois anos, essa rotação não ocorreu.

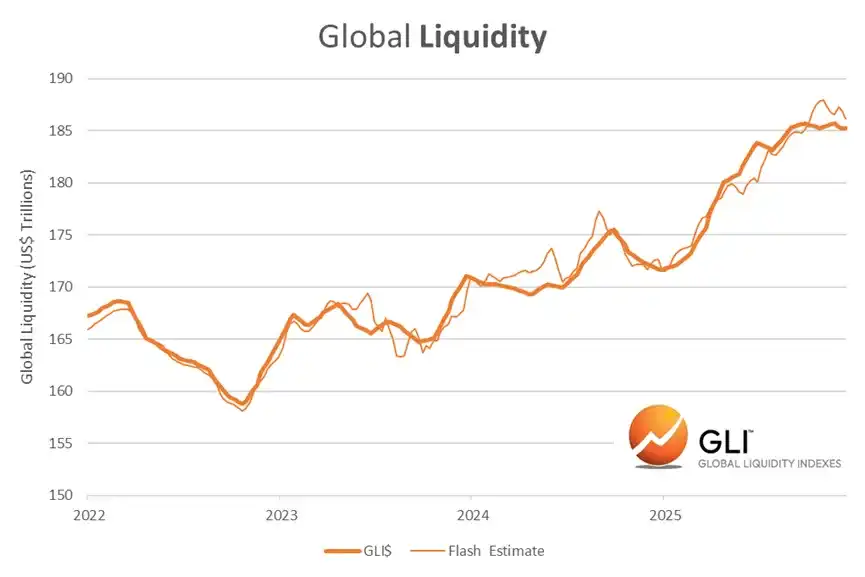

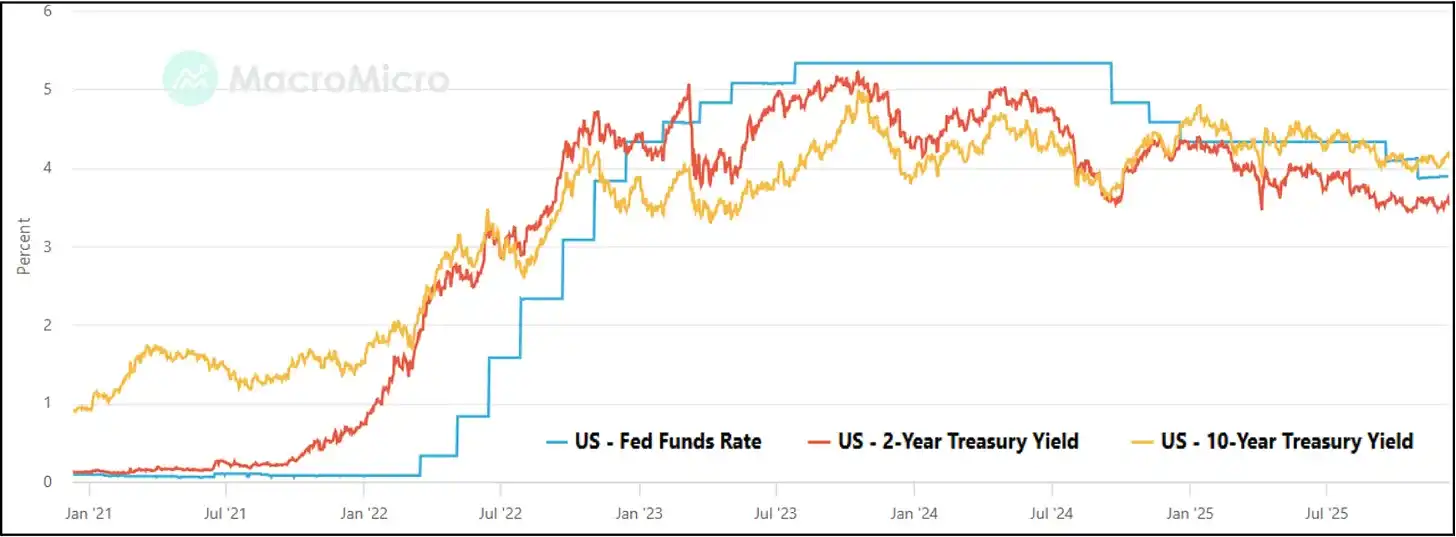

Condições ideais de liquidez

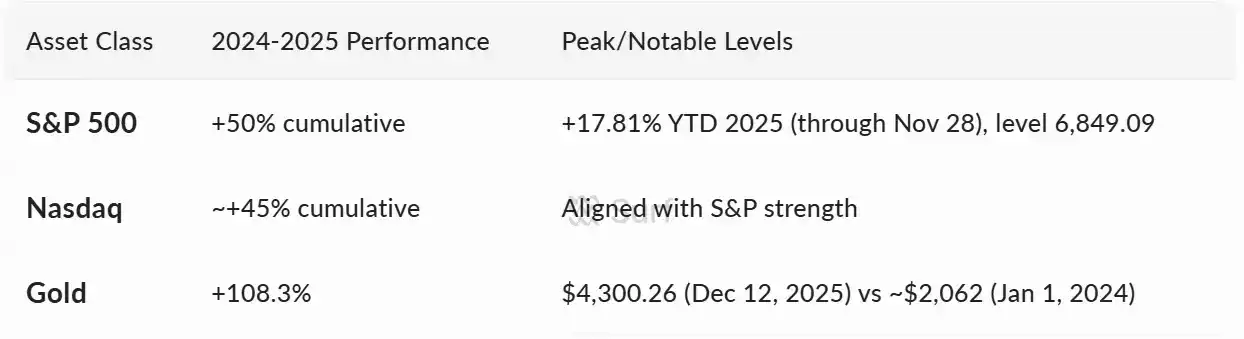

A expansão global de liquidez, a queda das taxas de juros reais, e a mudança do banco central para um modo de risco-on (Risk-on), impulsionaram máximas em ativos tradicionais de risco.

Tendência regulatória forte

· A regulamentação, que há muito tempo serve como barreira para grandes investidores, acelerou:

· Os EUA criaram o primeiro governo favorável às criptomoedas.

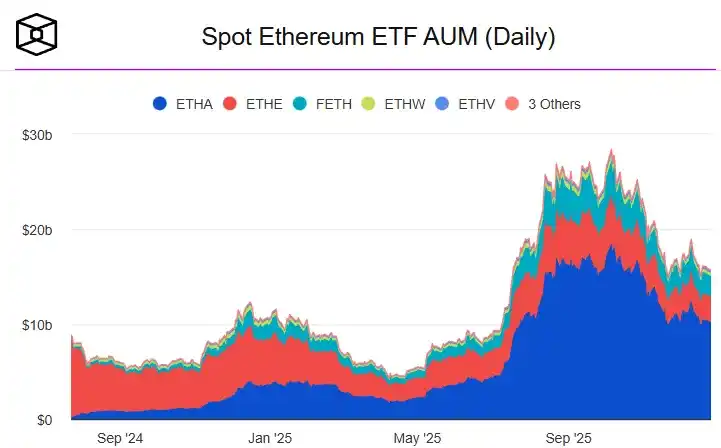

· ETFs de Bitcoin e Ethereum à vista foram lançados.

· A estrutura de ETPs foi padronizada (preparando o terreno para a onda de DAT mencionada a seguir).

· A regulamentação MiCA estabeleceu uma abordagem clara e unificada.

· Os EUA aprovaram a lei de stablecoins (GENIUS Act).

· A Clarity Act está a um voto de aprovação.

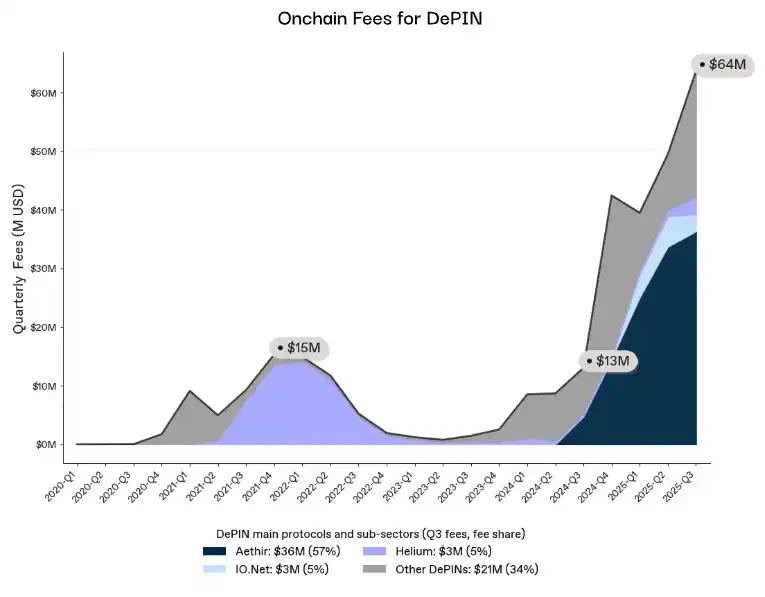

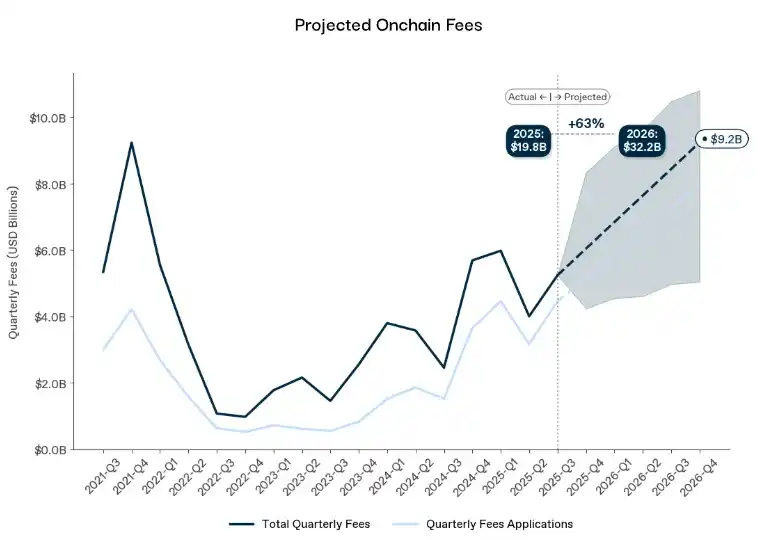

Fundamentos na blockchain atingem recordes históricos

Atividade, demanda e relevância econômica aumentaram significativamente:

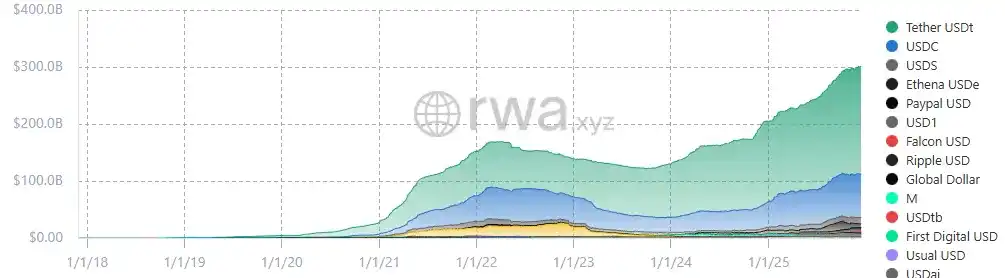

· O volume de stablecoins ultrapassou US$ 300 bilhões.

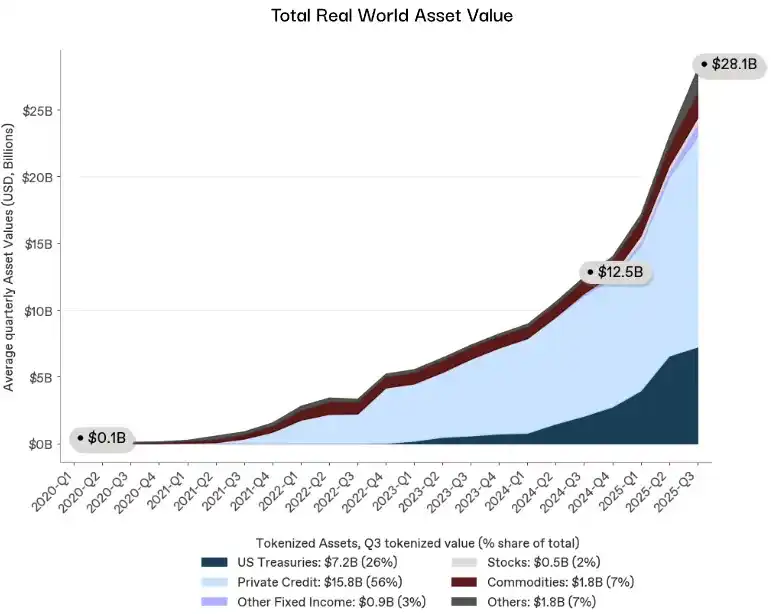

· RWA (ativos do mundo real) ultrapassaram US$ 280 bilhões.

· A receita de DePIN se recupera.

· As taxas na blockchain atingem novos picos.

Isso é claramente um problema estrutural

Este não é um fracasso de demanda, narrativa, regulação ou macro. É consequência de um sistema de transmissão de liquidez quebrado. A estrutura de mercado que dominou 2017-2021 não existe mais, e nenhuma força macro, regulatória ou fundamental pode trazê-la de volta.

Isso não significa falta de oportunidades, mas uma mudança na forma de gerá-las e capturá-las; com o tempo, essa mudança se mostrará como um fator de alta decisiva.

O mercado anterior realmente gerou uma maior “injeção nominal”, mas era estruturalmente instável. Incentivava a reflexividade (Reflexivity), em vez de fundamentos, recompensava alavancagem em vez de utilidade, e alimentava manipulação, vantagens internas e comportamentos de exploração, que são incompatíveis com capital institucional ou adoção mainstream.

O que exatamente deu errado?

A liquidez de mercado é composta por três níveis: provedores de capital, canais de distribuição e amplificadores de alavancagem. O colapso do Luna teve impacto destrutivo nesses três.

Motor de liquidez parou

De 2017 a 2021, a temporada das altcoins foi impulsionada por um grupo de provedores de balanço patrimonial concentrados, dispostos a alocar capital em milhares de ativos não líquidos:

· Market makers operando em múltiplos locais.

· Credores offshore oferecendo empréstimos sem garantia.

· Exchanges subsidiando mercados de cauda longa.

· Empresas de trading de risco próprio acumulando risco.

Depois, o Luna quebrou. O fundo de investimento 3AC faliu. Alameda expôs riscos. Genesis, BlockFi, Celsius e Voyager tiveram problemas sucessivos. Market makers offshore recuaram totalmente. Os provedores de capital desapareceram, e não surgiram novos players com balanços comparáveis, risco ou disposição de atuar na cauda longa.

(# Canal de distribuição se quebrou

Mais importante que o próprio capital é o mecanismo de distribuição de capital. Antes de 2022, a liquidez fluía naturalmente ao longo da curva de risco, porque poucos intermediários a transportavam continuamente:

· Alameda suavizava preços entre diferentes plataformas.

· Market makers offshore forneciam cotações para milhares de pares.

· FTX oferecia execução altamente eficiente de capital.

· Crédito interno transferia liquidez entre ativos.

Quando a crise do Luna se espalhou para 3AC e FTX, essa camada desapareceu. O capital ainda podia entrar no cripto, mas os canais que o levavam às caudas longas se romperam.

![])https://img-cdn.gateio.im/social/moments-c5db58fa4f-fd1e0481f9-8b7abd-e2c905###

(# Amplificadores de liquidez falharam

Por fim, a liquidez não é apenas fornecida e canalizada, ela também é amplificada. Pequenas entradas de liquidez podem mover o mercado, porque os colaterais são reutilizados de forma agressiva:

· Tokens de cauda longa usados como colateral.

· BTC e ETH alavancados em uma cesta de altcoins.

· Ciclo recursivo de receitas na blockchain.

· Rehipotecagem em múltiplos locais.

Após Luna, o sistema desmoronou rapidamente, e os reguladores congelaram as partes remanescentes:

· A ação da SEC limitou a exposição de risco das instituições.

· SAB-121 impediu bancos de atuar em custódia.

· MiCA implementou regras rígidas de colaterais.

· Departamentos de conformidade institucional limitaram atividades a BTC e ETH.

Embora o volume de empréstimos em CeFi (finanças centralizadas) tenha se recuperado, o mercado subjacente não. Os credores da primeira geração de sistemas de empréstimo desapareceram, sendo substituídos por um sistema mais avesso ao risco, quase totalmente concentrado em ativos principais. O retorno de um sistema sem mecanismos de crédito de cauda longa é inevitável.

![])https://img-cdn.gateio.im/social/moments-677aa35544-d3bef9ffa1-8b7abd-e2c905###

Esse sistema só funciona se a velocidade de crescimento da alavancagem superar a velocidade de exposição ao risco; essa dinâmica está fadada ao fracasso final.

( Declínio estrutural da liquidez das altcoins

Quando os motores param, os canais se rompem e os amplificadores de colaterais se fecham, o mercado entra em um estado sem precedentes: uma contração estrutural de liquidez que dura anos. E, com ela, um mercado completamente diferente.

)# Colapso da profundidade de mercado

Historicamente, a profundidade sempre se recupera, porque o mesmo grupo de players a reconstrói. Mas, sem eles, a profundidade das altcoins nunca mais voltará ao que era.

· A profundidade de cauda longa caiu entre 50-70%.

· Os spreads aumentaram.

· Muitos livros de ordens foram efetivamente abandonados.

· Os mecanismos de suavização de preços entre plataformas desapareceram.

![]###https://img-cdn.gateio.im/social/moments-56ff5067da-815e85ff52-8b7abd-e2c905###

(# Demanda migrando para os principais

A liquidez migrou para o topo da cadeia, sem retorno.

· Departamentos de conformidade institucional proibiram exposição de cauda longa, mantendo-se em ativos principais como BTC e ETH.

![])https://img-cdn.gateio.im/social/moments-bf4ec46a76-b27eebc05e-8b7abd-e2c905###

· Investidores de varejo saíram.

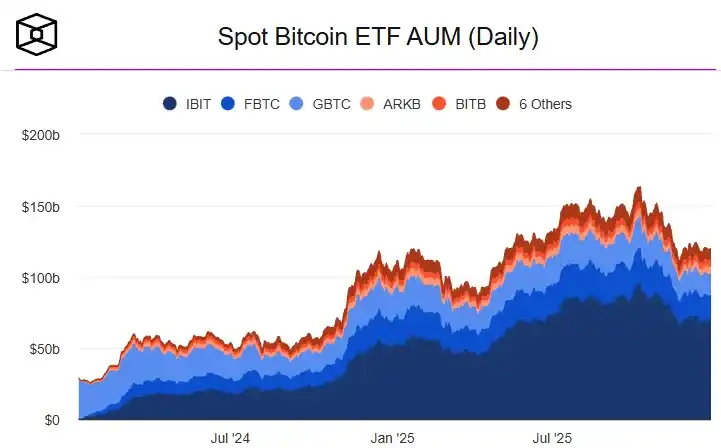

· ETFs e DAT focam apenas em tokens de alta liquidez.

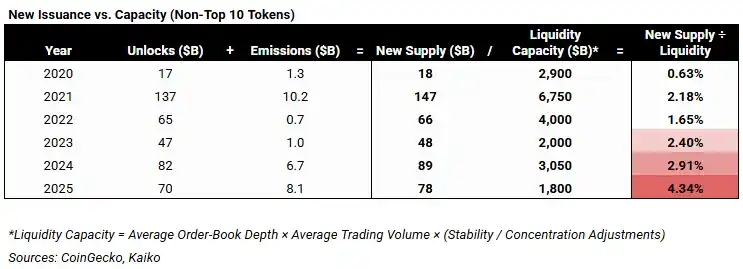

(# Emissão de tokens descontrolada colidiu com mercado sem compradores

O pico de atividades de VC em 2021/2022 criou uma enorme oferta futura.

![])https://img-cdn.gateio.im/social/moments-3578143d67-37c7611d8e-8b7abd-e2c905###

Quando esses projetos emitiram tokens em 2024-2025, enfrentaram um mercado sem mecanismos de absorção. O sistema danificado não suportou a pressão de vendas contínuas.

(Com a limpeza do ciclo de emissão de tokens de 2021-2022, a liberação de tokens deve se normalizar até 2026, aliviando uma importante resistência estrutural à liquidez de cauda longa)

As condições que impulsionaram a temporada das altcoins foram sistematicamente removidas. Então, onde estamos hoje?

( Investindo na nova configuração

O período pós-2022 foi doloroso para as altcoins, mas representa uma ruptura decisiva com uma estrutura de mercado que não é adequada à escala. O que vem a seguir não é uma retração normal, mas um sistema definido por falta de reflexividade, liquidez impulsionada por alavancagem. Essa ausência ainda define o mercado.

Na configuração atual, mesmo ativos com fundamentos sólidos continuam sendo negociados sob condições de liquidez escassa. O que move os preços são livros de ordens frágeis, crédito limitado e rotas fragmentadas, e não os fundamentos. Muitos ativos ficarão estagnados por longos períodos. Alguns não sobreviverão. Essa é a consequência inevitável de operar sem liquidez artificial ou ampliação de balanços.

Só uma mudança regulatória real trará uma mudança substancial.

A futura aprovação da Clarity Act será um ponto de inflexão na estrutura do mercado de altcoins. Ela desbloqueia o acesso a um enorme pool de capital: gestores de ativos regulados, bancos e plataformas de riqueza controlam dezenas de trilhões de dólares, e sem uma classificação legal clara, regras de custódia e certeza regulatória, sua autorização para manter risco de exposição é limitada.

Antes que esse capital possa participar, o mercado de altcoins continuará preso a um sistema de liquidez insuficiente. Uma vez autorizado, a estrutura de mercado mudará radicalmente.

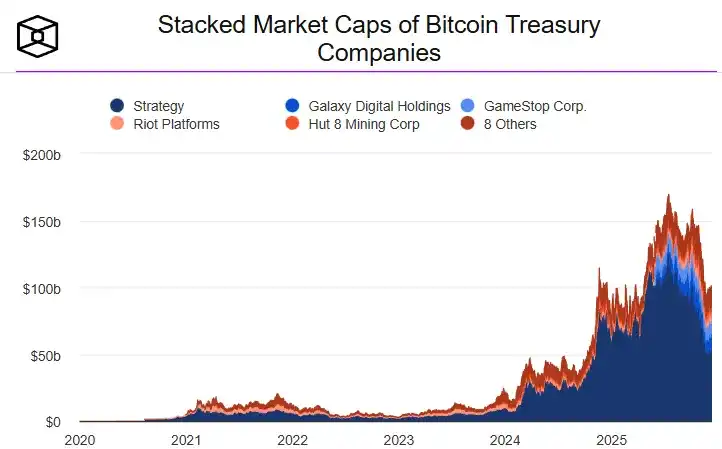

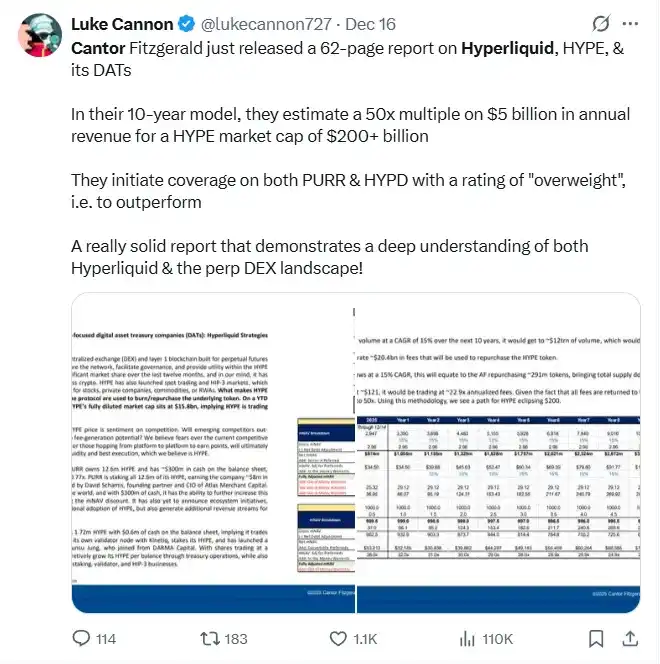

Grandes instituições já estão se preparando para essa mudança:

· BlackRock )BlackRock### está criando uma divisão dedicada a pesquisa de ativos digitais, tratando tokens como ações.

· Morgan Stanley (Morgan Stanley) também.

· Bloomberg (Bloomberg) também.

· Cantor Fitzgerald já começou a publicar relatórios de pesquisa de ações para tokens específicos.

Essa construção institucional marca o início de um sistema de mercado totalmente novo. O capital desbloqueado por regulações claras não entrará por alavancagem offshore, rotas de reflexividade ou fluxo de varejo. Entrará lentamente, de forma seletiva, por canais institucionais familiares. Decisões de alocação serão guiadas por qualificação, durabilidade e potencial de escala — e não por narrativa ou alavancagem.

A mensagem é clara: o roteiro antigo das altcoins está ultrapassado. As oportunidades não virão mais de ondas de liquidez sistêmicas. Virão daqueles ativos que, sustentados por fundamentos, resistirão a longos períodos de escassez de liquidez e, após a aprovação regulatória, poderão demonstrar uma alocação institucional racional.

Antes, esses critérios de filtragem eram opcionais. No novo sistema, eles são obrigatórios.

· Demanda duradoura: o ativo captura uma demanda recorrente, não delegada, ou só há atividade quando há incentivos, narrativa ou especulação?

· Qualificação institucional: gestores regulados podem possuir, negociar e underwrite esse ativo sem riscos legais ou de custódia? Independentemente de vantagens técnicas, ativos fora do escopo institucional ainda terão restrições de liquidez.

· Modelos econômicos rigorosos: oferta, emissão e desbloqueio devem ser previsíveis e limitados. O valor deve ser claramente capturado. Reflexividade inflacionária não será mais tolerada.

· Utilidade comprovada: o produto é usado por oferecer funcionalidades diferenciadas e valiosas, ou sobrevive por subsídios enquanto aguarda relevância?

Fora stablecoins e ativos tokenizados (que continuam no centro das atenções), sistemas baseados em blockchain estão sendo integrados à saúde, marketing digital e IA de consumo, operando silenciosamente por baixo dos panos.

Essas aplicações raramente se refletem nos preços dos tokens, e ainda são amplamente ignoradas, não só pela sociedade mainstream, mas também por muitos profissionais de Web3. Seus designs não visam o impacto viral ou o espetáculo; sua atração é sutil, embutida, e fácil de passar despercebida.

No entanto, a transição do especulativo para o real já começou: infraestrutura está online, aplicações são reais, e a diferenciação inovadora foi validada. À medida que mais participantes do mercado migram para gestores institucionais e capital regulado, a discrepância entre adoção e avaliação se tornará cada vez mais difícil de ignorar.

No final, essa diferença se fechará.

( Olhando de fora, conseguimos

Entrei no mundo das criptomoedas em 2014, e desde então percebi claramente que blockchain não é apenas moeda digital, mas uma tecnologia disruptiva para redes de dados.

Dez anos depois, ideias que pareciam abstratas estão operando no mundo real.

O software finalmente pode ser seguro e útil: seus dados sob seu controle, privados e protegidos, enquanto ainda podem ser usados para oferecer experiências realmente melhores.

Isso não é mais uma experiência. Está se tornando parte da infraestrutura do dia a dia.

Conseguimos: não realizamos um “super ciclo de criptomoedas”, mas atingimos um objetivo verdadeiro.

Agora é hora de executar.

![])https://img-cdn.gateio.im/social/moments-8f734ffc1a-f83d58b9fd-8b7abd-e2c905###

(##