KamileUray

現在、コンテンツはありません

KamileUray

$xau, #金のチャートを見ると動きは右側に傾いて続いています。買い手は強くありません。

一度調整が入る可能性があります。上昇局面ではピンクの箱の範囲である4831-4871の範囲が抵抗として機能する可能性があります。

明確なシグナルを得るために、4646の底値を追跡しています。維持されれば再び上昇する可能性があります。

4871を超えて定着すれば、4900-5119の範囲に向かって上昇が続く可能性があります。この範囲は抵抗として機能する可能性があります。

5421のピークを超えてクローズすれば、上昇の継続が期待されます。

4646以下でクローズした場合、4382レベルのフィボナッチ0.618のサポートがあります。反転の確認を得れば、再び上昇する可能性があります。

下落がさらに続く場合、反転した最後の底値である4046レベルがサポートとして機能する可能性があります。

一度調整が入る可能性があります。上昇局面ではピンクの箱の範囲である4831-4871の範囲が抵抗として機能する可能性があります。

明確なシグナルを得るために、4646の底値を追跡しています。維持されれば再び上昇する可能性があります。

4871を超えて定着すれば、4900-5119の範囲に向かって上昇が続く可能性があります。この範囲は抵抗として機能する可能性があります。

5421のピークを超えてクローズすれば、上昇の継続が期待されます。

4646以下でクローズした場合、4382レベルのフィボナッチ0.618のサポートがあります。反転の確認を得れば、再び上昇する可能性があります。

下落がさらに続く場合、反転した最後の底値である4046レベルがサポートとして機能する可能性があります。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

$ukoil (ガソリンのグラフを追っています。戦争の言葉とともに再び買い手を見つけました。この画像を見ると、少し上昇した後に再び平和の言葉が出てくる可能性があります。

上昇は105レベルまで続く可能性があります。ただし、ここは抵抗線です。反発があれば再び下落が続く可能性があります。

期待のキャンセル条件は119,487のピークを超えて日次および週次の終値がつくことです。もし終値がつけば、戦争はさらに激化したことを意味します。

原油の下落が続く場合でも平和交渉は続いていることを意味します。下落時にすべての上昇の0.618修正レベルである76.834のサポートに達したときに、再び悪いニュースが出ればこのサポートが働き、再び上昇する可能性があります。

サポートが機能しない場合は、平和のニュースも引き続き出てきます。

原文表示上昇は105レベルまで続く可能性があります。ただし、ここは抵抗線です。反発があれば再び下落が続く可能性があります。

期待のキャンセル条件は119,487のピークを超えて日次および週次の終値がつくことです。もし終値がつけば、戦争はさらに激化したことを意味します。

原油の下落が続く場合でも平和交渉は続いていることを意味します。下落時にすべての上昇の0.618修正レベルである76.834のサポートに達したときに、再び悪いニュースが出ればこのサポートが働き、再び上昇する可能性があります。

サポートが機能しない場合は、平和のニュースも引き続き出てきます。

- 報酬

- いいね

- コメント

- リポスト

- 共有

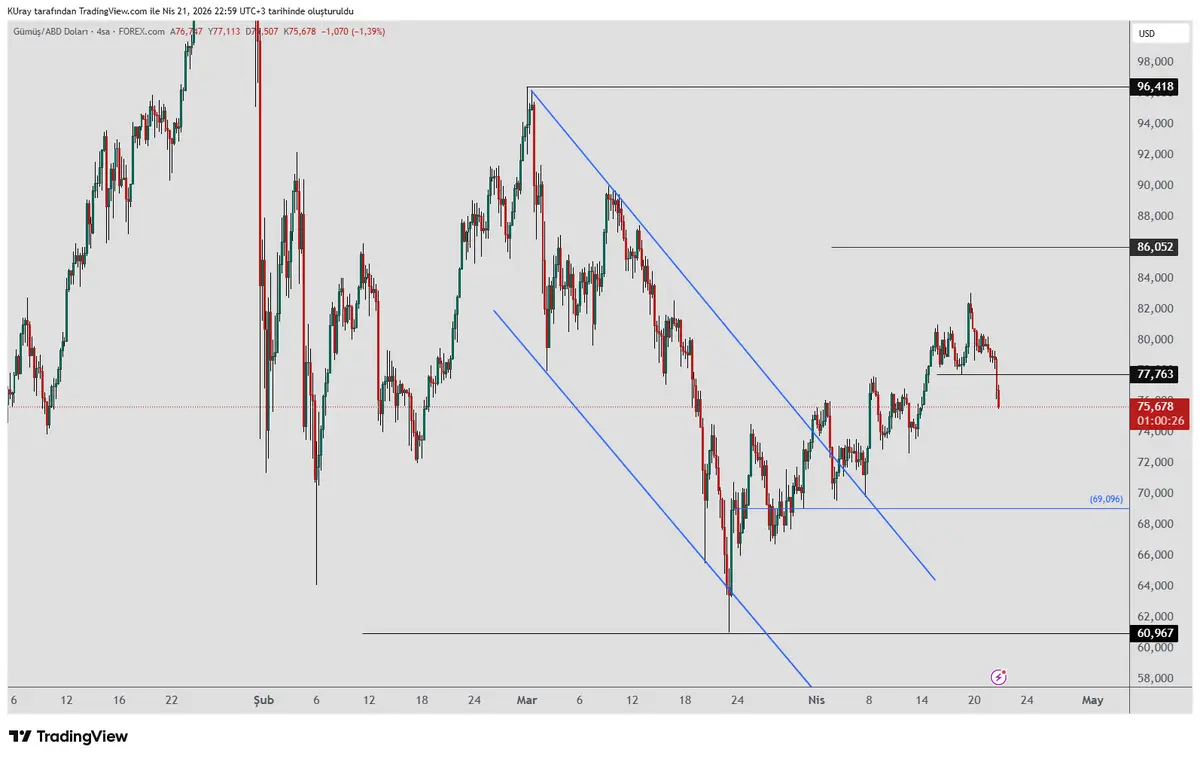

$xag #銀 77.763のレベルを下回る4時間足の終値をつけました。上昇は下落の反応のように見えます。

80-81のゾーンに到達すれば、このゾーンが抵抗になる可能性があります。もし83,056を超える終値をつけられなければ、ここからさらに下落する可能性があります。

下落時の最初のサポートは73,162のレベルです。維持できなければ、次のサポートは69のレベルです。

支えられれば再び上昇する可能性があります。 上昇が96のレベルまで続く場合、 調整なのか上昇の継続なのかの判断が行われます。 96を超えて日足で定着すれば、再び高値挑戦があるかもしれません。

96を超えて定着できなければ、再び下落する可能性があります。

日足では、60の底値割れの場合、56-54のゾーン、50,853および38のサポートレベルを注視します。

80-81のゾーンに到達すれば、このゾーンが抵抗になる可能性があります。もし83,056を超える終値をつけられなければ、ここからさらに下落する可能性があります。

下落時の最初のサポートは73,162のレベルです。維持できなければ、次のサポートは69のレベルです。

支えられれば再び上昇する可能性があります。 上昇が96のレベルまで続く場合、 調整なのか上昇の継続なのかの判断が行われます。 96を超えて日足で定着すれば、再び高値挑戦があるかもしれません。

96を超えて定着できなければ、再び下落する可能性があります。

日足では、60の底値割れの場合、56-54のゾーン、50,853および38のサポートレベルを注視します。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

おはようございます、

「最大の損失は誤った分析からではなく、ルールのないことから生じる。

FOMOはあなたの規律を乱す。

強欲はあなたの利益を奪い去る。

我慢できないことは、あなたの長期的な成功を台無しにする。

問題は市場ではない。

問題は、ルールを守れないことだ。」

原文表示「最大の損失は誤った分析からではなく、ルールのないことから生じる。

FOMOはあなたの規律を乱す。

強欲はあなたの利益を奪い去る。

我慢できないことは、あなたの長期的な成功を台無しにする。

問題は市場ではない。

問題は、ルールを守れないことだ。」

- 報酬

- いいね

- コメント

- リポスト

- 共有

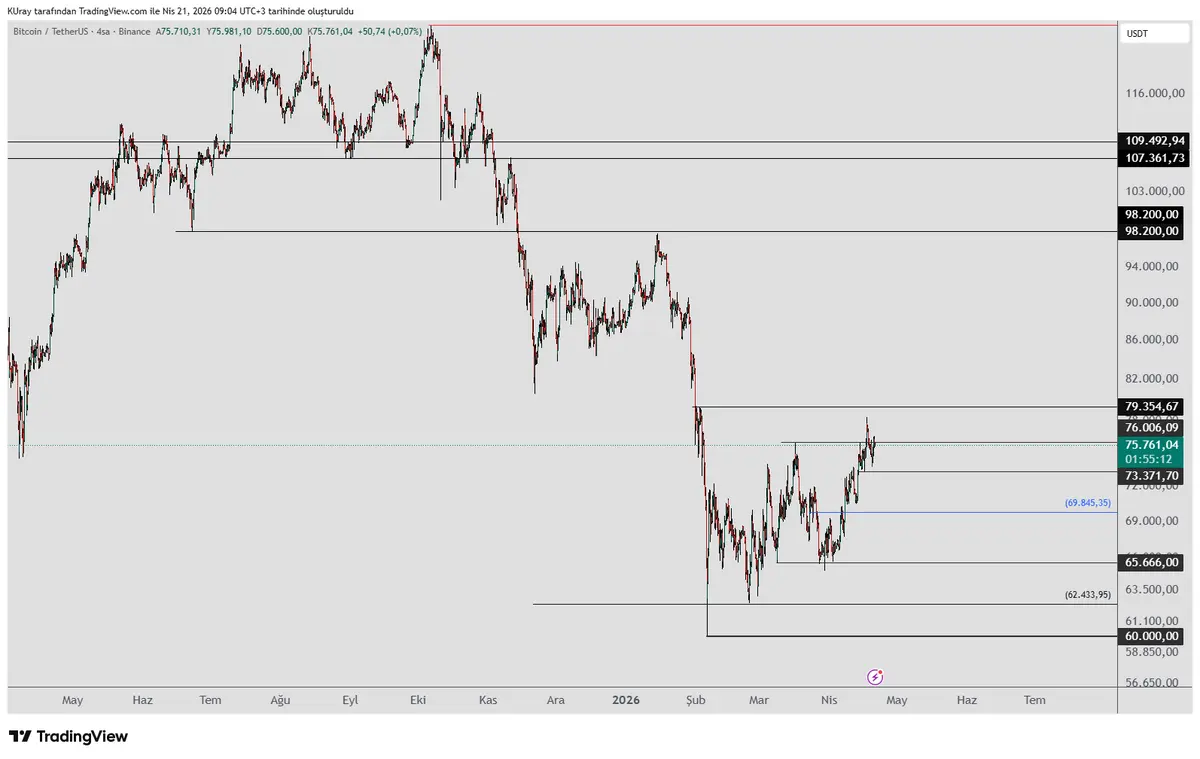

$BTC 今朝のニュースで売りが出ましたが、私たちが注目している73371は底を守っています。期待通り上昇は続いています。

上昇中に79,000レベルを超えて終われば、4時間足で最後の下落波に基づく最初の高値となります。これも上昇がさらに続く兆しです。98000 -109-107千の抵抗線を注視できます。

73371以下で4時間足の終値が出た場合、下落を予想します。下落局面では、最後の上昇波のフィボナッチ0.618のサポートである69845レベルがサポートとして機能する可能性があります。持ちこたえれば再び上昇に転じる可能性があります。反転の確認が得られず下落が続く場合、65666レベルが重要です。これを超えていれば、上昇の可能性は継続します。

65666以下で日足の終値が出た場合、63823-62433-60000のサポートラインを注視します。

60000レベルを下回る日足の終値は、下落がさらに深まることを意味します。

上昇中に79,000レベルを超えて終われば、4時間足で最後の下落波に基づく最初の高値となります。これも上昇がさらに続く兆しです。98000 -109-107千の抵抗線を注視できます。

73371以下で4時間足の終値が出た場合、下落を予想します。下落局面では、最後の上昇波のフィボナッチ0.618のサポートである69845レベルがサポートとして機能する可能性があります。持ちこたえれば再び上昇に転じる可能性があります。反転の確認が得られず下落が続く場合、65666レベルが重要です。これを超えていれば、上昇の可能性は継続します。

65666以下で日足の終値が出た場合、63823-62433-60000のサポートラインを注視します。

60000レベルを下回る日足の終値は、下落がさらに深まることを意味します。

BTC2.22%

- 報酬

- いいね

- コメント

- リポスト

- 共有

トランプは、イランの停戦を「パキスタンの要請により」延長していると言い、海上封鎖は継続されるとのことです。

トランプは、提案の提出と議論が何らかの形で結論に達するまで、停戦を無期限に延長したと述べました。

イランはどう答えるのでしょうか?

原文表示トランプは、提案の提出と議論が何らかの形で結論に達するまで、停戦を無期限に延長したと述べました。

イランはどう答えるのでしょうか?

- 報酬

- いいね

- コメント

- リポスト

- 共有

市場では、米国とイランが水曜日に会談を行わないというニュースが下落をもたらしました。

$Btc 4時間の時間枠で 73371

$xau #金の

4646レベルを

$xag #銀では77,763の底値を追跡しています。銀はすでにこのレベルを下回っており、下落が続く可能性があります。

他の資産もこれらのレベルを割れば、下のサポートラインが見えてくるでしょう。

$Btc 4時間の時間枠で 73371

$xau #金の

4646レベルを

$xag #銀では77,763の底値を追跡しています。銀はすでにこのレベルを下回っており、下落が続く可能性があります。

他の資産もこれらのレベルを割れば、下のサポートラインが見えてくるでしょう。

BTC2.22%

- 報酬

- いいね

- コメント

- リポスト

- 共有

$Eth 4時間足のチャートにおいて、下落方向のリブラパターンの可能性が形成されました。共有します。

青色の範囲である2383-2419に上昇すれば、パターンが形成されます。青色の範囲からの下落が予想されます。ストップ条件は2464を超える4時間足のローソク足の終値です。

最初のターゲットは2252で、次のターゲットは2187-2056のレベルです。

青色の範囲である2383-2419に上昇すれば、パターンが形成されます。青色の範囲からの下落が予想されます。ストップ条件は2464を超える4時間足のローソク足の終値です。

最初のターゲットは2252で、次のターゲットは2187-2056のレベルです。

ETH2.81%

- 報酬

- いいね

- コメント

- リポスト

- 共有

$xag #gümüş 77.763のレベルを追跡しています。維持される限り上昇の可能性は続きます。

金の4時間足の終値が出れば、下落はさらに深まります。

下落時には69のレベルがサポートとして機能する可能性のあるレベルです。

支えられれば再び上昇する可能性があります。

Toboの目標である86のレベルまで上昇が続く可能性があります。

目標に到達すると利益確定売りが出るでしょう。

上昇が96のレベルまで続く場合;調整なのかそれとも上昇の継続なのかの判断が行われます。

96を超えて日足で定着すれば、再び高値挑戦が来る可能性があります。

96を超えて定着できなければ、再び下落する可能性があります。

日足では、60の底値割れの場合、56-54のゾーン、50,853および38のレベルのサポートを追跡します。

金の4時間足の終値が出れば、下落はさらに深まります。

下落時には69のレベルがサポートとして機能する可能性のあるレベルです。

支えられれば再び上昇する可能性があります。

Toboの目標である86のレベルまで上昇が続く可能性があります。

目標に到達すると利益確定売りが出るでしょう。

上昇が96のレベルまで続く場合;調整なのかそれとも上昇の継続なのかの判断が行われます。

96を超えて日足で定着すれば、再び高値挑戦が来る可能性があります。

96を超えて定着できなければ、再び下落する可能性があります。

日足では、60の底値割れの場合、56-54のゾーン、50,853および38のレベルのサポートを追跡します。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

$xau、#金 グラフを見ると動きは垂直ではなく、より横向きで右に向かって続いています。買い手はもう以前ほど熱狂的ではありません。修正が来る可能性があります。

しかし、明確なシグナルを得るために4646の底値を追跡しています。維持されれば再び上昇する可能性があります。

4870以上に定着すれば、4990-5119の範囲に向かって上昇が続く可能性があります。この範囲は抵抗として機能する可能性があります。5421のピークを超えてクローズすれば、上昇の継続が期待されます。

4646以下でクローズすれば、4382レベルのフィボナッチ0.618のサポートがあります。反転の確認を得れば、再び上昇する可能性があります。

下落が続く場合、反転した最後の底値である4046レベルがサポートとして機能する可能性があります。

しかし、明確なシグナルを得るために4646の底値を追跡しています。維持されれば再び上昇する可能性があります。

4870以上に定着すれば、4990-5119の範囲に向かって上昇が続く可能性があります。この範囲は抵抗として機能する可能性があります。5421のピークを超えてクローズすれば、上昇の継続が期待されます。

4646以下でクローズすれば、4382レベルのフィボナッチ0.618のサポートがあります。反転の確認を得れば、再び上昇する可能性があります。

下落が続く場合、反転した最後の底値である4046レベルがサポートとして機能する可能性があります。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

$BTC 73371ビディニを追跡中、上昇が続く可能性があります。

しかし、下に4時間足の終値が出た場合は下落を予想します。

下落時には最後の上昇波のフィボナッチ0.618のサポートである69845レベルがサポートとして機能する可能性があります。

持ちこたえれば再び上昇が見込めます。

上昇時には79,000以上で終値をつけると、4時間足の最後の下落波に対して最初の高値ピークとなります。

これは上昇がさらに続く兆しとなるでしょう。

98000 - 109000 - 107000の抵抗帯を追跡可能です。

いずれかの抵抗帯で反発した場合は、73371 - 68,000 - 66,000のサポートを追跡します。

日足では下落が来た場合、65666レベルが重要です。

これを上回る限り、上昇の可能性は継続します。

65666以下で終値をつけた場合は、63823 - 62433 - 60000のサポートを追跡します。

60000以下で日足の終値が出ると、下落はさらに深まるでしょう。

しかし、下に4時間足の終値が出た場合は下落を予想します。

下落時には最後の上昇波のフィボナッチ0.618のサポートである69845レベルがサポートとして機能する可能性があります。

持ちこたえれば再び上昇が見込めます。

上昇時には79,000以上で終値をつけると、4時間足の最後の下落波に対して最初の高値ピークとなります。

これは上昇がさらに続く兆しとなるでしょう。

98000 - 109000 - 107000の抵抗帯を追跡可能です。

いずれかの抵抗帯で反発した場合は、73371 - 68,000 - 66,000のサポートを追跡します。

日足では下落が来た場合、65666レベルが重要です。

これを上回る限り、上昇の可能性は継続します。

65666以下で終値をつけた場合は、63823 - 62433 - 60000のサポートを追跡します。

60000以下で日足の終値が出ると、下落はさらに深まるでしょう。

BTC2.22%

- 報酬

- いいね

- コメント

- リポスト

- 共有

おはようございます、

「成功したいなら、ルールを尊重しなければならない。

決して自分に嘘をついてはいけない。」

- パウロ・コエーリョ

原文表示「成功したいなら、ルールを尊重しなければならない。

決して自分に嘘をついてはいけない。」

- パウロ・コエーリョ

- 報酬

- いいね

- コメント

- リポスト

- 共有

$xau 金と#xagtryグラムの金の分析を

インスタグラムで共有しました。

見たい場合はリンクを残します。

原文表示インスタグラムで共有しました。

見たい場合はリンクを残します。

- 報酬

- いいね

- コメント

- リポスト

- 共有

$ukoil (石油)のグラフを追っています。戦争の言説で買いが入りました。

上昇局面では105レベルが抵抗として機能する可能性があります。この画像を見ると、少し上昇した後に再び平和の言説が出てくるかもしれません。

そして、下落はさらに深まる可能性があります。

期待のキャンセル条件は119,487のピークを超えて日次および週次の終値がつくことです。もし終値がつけば、戦争はさらに激化したことを意味します。

石油の下落が続く場合でも平和交渉は継続していることになります。

下落が続き、すべての上昇の0.618修正レベルである76.834のサポートに達した場合、再び悪いニュースが出てこのサポートが機能し、再び上昇する可能性があります。

サポートが機能しない場合は、平和のニュースも引き続き出てくるでしょう。

原文表示上昇局面では105レベルが抵抗として機能する可能性があります。この画像を見ると、少し上昇した後に再び平和の言説が出てくるかもしれません。

そして、下落はさらに深まる可能性があります。

期待のキャンセル条件は119,487のピークを超えて日次および週次の終値がつくことです。もし終値がつけば、戦争はさらに激化したことを意味します。

石油の下落が続く場合でも平和交渉は継続していることになります。

下落が続き、すべての上昇の0.618修正レベルである76.834のサポートに達した場合、再び悪いニュースが出てこのサポートが機能し、再び上昇する可能性があります。

サポートが機能しない場合は、平和のニュースも引き続き出てくるでしょう。

- 報酬

- いいね

- コメント

- リポスト

- 共有

予想通り伝統は崩れず、平日は平和、週末は戦争の言葉が出てきました。

$xau、#金 反発に近いと私たちは言っていましたが、売りが入りました。

4646が底を守れば再び上昇する可能性があります。

4870を超えて安定すれば、 4990-5119の範囲に向かって上昇が続く可能性があります。

この範囲は抵抗として機能する可能性があります。 5421のピークを超えて終われば、上昇の継続が期待されます。

4646以下で終わると、4382レベルにフィボナッチ0.618のサポートがあり、反転の確認が取れれば再び上昇する可能性があります。

下落が続く場合、最後の底である4046レベルがサポートとして機能する可能性があります。

原文表示$xau、#金 反発に近いと私たちは言っていましたが、売りが入りました。

4646が底を守れば再び上昇する可能性があります。

4870を超えて安定すれば、 4990-5119の範囲に向かって上昇が続く可能性があります。

この範囲は抵抗として機能する可能性があります。 5421のピークを超えて終われば、上昇の継続が期待されます。

4646以下で終わると、4382レベルにフィボナッチ0.618のサポートがあり、反転の確認が取れれば再び上昇する可能性があります。

下落が続く場合、最後の底である4046レベルがサポートとして機能する可能性があります。

- 報酬

- 1

- コメント

- リポスト

- 共有

$xag #銀 金曜日に行った分析では上昇が見られるが、買い手は慎重に行動していると話していた。夜のオープンとともに売りが出た。

77.763レベルを注視する。4時間足の終値が出れば下落は続く。

下落時には69レベルがサポートとして機能する可能性がある。支えられれば再び上昇に転じる可能性がある。

Toboのターゲットである86レベルまで上昇が続く可能性がある。ターゲットに到達すると利益確定売りが出るかもしれない。上昇が96レベルまで続く場合、調整局面かそれとも上昇の継続かの判断が行われる。

96を超えて日足で定着すれば、再び高値挑戦があるかもしれない。

96を超えて定着できなければ、再び下落する可能性がある。

日足では、60の底値割れの場合、56-54エリア、50,853、38レベルのサポートを注視する。

77.763レベルを注視する。4時間足の終値が出れば下落は続く。

下落時には69レベルがサポートとして機能する可能性がある。支えられれば再び上昇に転じる可能性がある。

Toboのターゲットである86レベルまで上昇が続く可能性がある。ターゲットに到達すると利益確定売りが出るかもしれない。上昇が96レベルまで続く場合、調整局面かそれとも上昇の継続かの判断が行われる。

96を超えて日足で定着すれば、再び高値挑戦があるかもしれない。

96を超えて定着できなければ、再び下落する可能性がある。

日足では、60の底値割れの場合、56-54エリア、50,853、38レベルのサポートを注視する。

原文表示

- 報酬

- いいね

- 1

- リポスト

- 共有

asand3:

38……$BTC 最近の出来事に対して最初に反応したのはBTCで、売りが出ました。

73371を底値で維持すれば上昇は続く可能性があります。しかし、その下で4時間足の終値を付けると下落を予想します。

下落局面では、最後の上昇波のフィボナッチ0.618のサポートである68720で支えられれば、再び上昇に転じる可能性があります。

上昇局面では79,000円以上での終値が、さらなる上昇の兆しとなるでしょう。

98000 - 109000 - 107000の抵抗線を注視できます。抵抗線のいずれかで反発しなかった場合は、73371 - 68000 - 66000のサポートラインを追跡します。

日足では65666のレベルが重要で、その上に留まる限り上昇の可能性は続きます。

65666を下回ると、63823 - 62433 - 60000のサポートラインを注視します。60000を下回る日足の終値は、下落がさらに深まることを意味します。

73371を底値で維持すれば上昇は続く可能性があります。しかし、その下で4時間足の終値を付けると下落を予想します。

下落局面では、最後の上昇波のフィボナッチ0.618のサポートである68720で支えられれば、再び上昇に転じる可能性があります。

上昇局面では79,000円以上での終値が、さらなる上昇の兆しとなるでしょう。

98000 - 109000 - 107000の抵抗線を注視できます。抵抗線のいずれかで反発しなかった場合は、73371 - 68000 - 66000のサポートラインを追跡します。

日足では65666のレベルが重要で、その上に留まる限り上昇の可能性は続きます。

65666を下回ると、63823 - 62433 - 60000のサポートラインを注視します。60000を下回る日足の終値は、下落がさらに深まることを意味します。

BTC2.22%

- 報酬

- いいね

- コメント

- リポスト

- 共有

週末に入るとき、イランのホルムズ海峡が開通したので喜んでいました。平和は長く続きませんでした。停戦期間も2日で終わります。

トランプは平和を唱える一方で、イランを粉砕すると言っています。予測のつかない一週間の始まりです。

ニュースを追いながらも、グラフの重要なレベルを引き続き注視しています。

原文表示トランプは平和を唱える一方で、イランを粉砕すると言っています。予測のつかない一週間の始まりです。

ニュースを追いながらも、グラフの重要なレベルを引き続き注視しています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

おはようございます、

「ウォール街に新しいことは何もない。今日株式市場で何が起ころうとも、それは以前にも起こったことであり、また起こるだろう。」

-ジェシー・リバモア

原文表示「ウォール街に新しいことは何もない。今日株式市場で何が起ころうとも、それは以前にも起こったことであり、また起こるだろう。」

-ジェシー・リバモア

- 報酬

- いいね

- コメント

- リポスト

- 共有

イラン外務大臣アッバス・アラクチは、レバノンでの停戦プロセスと同時に、ホルムズ海峡のすべての商船の通過が完全に開放されたことを発表した。

ニュースは市場にポジティブな影響を与えた。

続きが来ることを願う。

原文表示ニュースは市場にポジティブな影響を与えた。

続きが来ることを願う。

- 報酬

- いいね

- コメント

- リポスト

- 共有

人気の話題

もっと見る311.92K 人気度

899.79K 人気度

180.04K 人気度

30.62K 人気度

239.49K 人気度

ピン