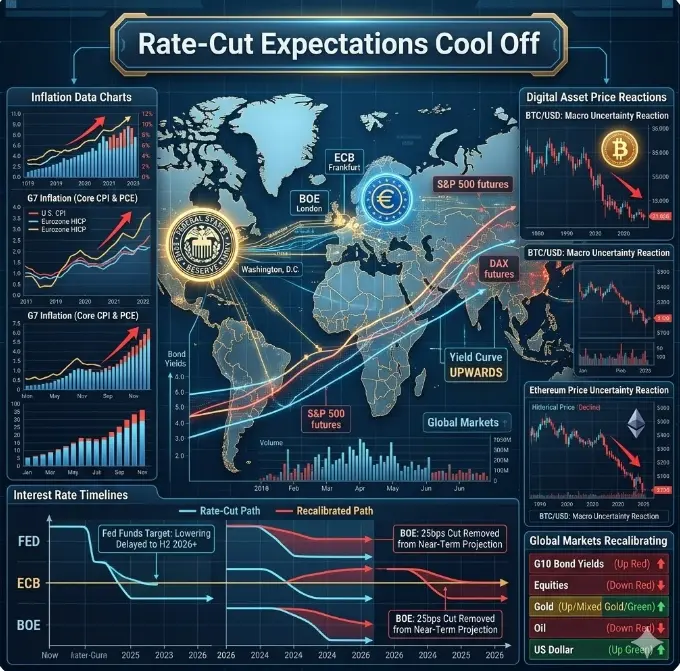

#GlobalRate-CutExpectationsCoolOff

Los mercados financieros globales han cambiado recientemente sus expectativas respecto a la política de tasas de interés, ya que nuevos datos económicos han reducido la probabilidad de recortes inminentes por parte de los bancos centrales. Después de un período en el que la inflación mostró signos de desaceleración y los mercados laborales se suavizaron, los inversores habían descontado múltiples recortes de tasas por parte de los principales bancos centrales, incluyendo la Reserva Federal, el Banco Central Europeo y otros. Sin embargo, los últimos indicadores macroeconómicos y señales de política sugieren que esas expectativas están siendo recalibradas, llevando a un “enfriamiento de las expectativas de recortes” en los mercados globales.

Por qué se enfriaron las expectativas de recortes

El cambio proviene de una combinación de lecturas económicas más fuertes de lo anticipado en regiones clave:

Datos de inflación resistentes

Las recientes lecturas de inflación del IPC y del PCE en EE. UU. y Europa permanecieron más persistentes de lo que los mercados esperaban. Aunque las presiones de precios disminuyeron desde sus máximos multianuales, los componentes de inflación subyacente — especialmente los costos de servicios y vivienda — han seguido sorprendiendo al alza. Esto reduce la urgencia de los responsables de política para bajar las tasas.

Indicadores de empleo sólidos

Los datos del mercado laboral han permanecido robustos en varias economías avanzadas. Aunque algunos informes mostraron una ligera desaceleración, las tasas de desempleo se han mantenido cerca de mínimos cíclicos, apoyando el gasto del consumidor y el crecimiento económico. Cuando el empleo se mantiene fuerte, los bancos centrales suelen evitar recortar las tasas prematuramente por temor a reactivar las presiones inflacionarias.

Condiciones de crédito y gasto del consumidor

Las demandas de crédito y las encuestas de préstamos bancarios indican que las condiciones crediticias no se están aflojando rápidamente. Junto con el continuo gasto del consumidor, esto sugiere que la demanda agregada sigue siendo saludable — otra razón por la que los responsables de política podrían retrasar las medidas de flexibilización.

Divergencias entre bancos centrales

Es notable que, mientras los bancos centrales de mercados emergentes han comenzado a reducir modestamente las tasas a medida que la inflación se acerca a los objetivos, los principales bancos centrales de mercados desarrollados adoptan una postura más cautelosa. Por ejemplo, el mensaje de la Fed — que enfatiza la paciencia y la dependencia de los datos — ha seguido desalentando apuestas agresivas de flexibilización.

Reacción del mercado: reajuste en tiempo real

La reacción inmediata en los mercados globales ha sido visible en las principales clases de activos:

Rendimientos de bonos en aumento: Las expectativas de recortes de tasas estaban muy incorporadas en los mercados de bonos en los últimos meses. Con el enfriamiento de esas expectativas, los rendimientos de los bonos del Tesoro a 2 y 10 años han subido, reflejando una menor probabilidad de flexibilización de la Fed a corto plazo.

Las acciones toman un respiro: Los activos de riesgo, como las acciones y las criptomonedas, subieron cuando aumentaron las expectativas de recortes. Pero, a medida que los mercados se recalibraron, algunas de esas ganancias se han moderado, especialmente en sectores sensibles a las tasas como la tecnología.

Volatilidad en divisas: Las monedas percibidas como “carry trades” o vinculadas a economías con mayores rendimientos han mostrado fortaleza, ya que los operadores reducen las apuestas a tasas globales más bajas.

Según Dragon Fly Official, este reajuste refleja una comprensión más matizada de los fundamentos macroeconómicos. El mercado aprendió que, aunque la inflación ha disminuido desde los extremos de la era de crisis, aún no está en niveles que garanticen una política sostenida de acomodamiento. Como resultado, el potencial de múltiples recortes de tasas en 2026 — que antes se anticipaba ampliamente — ahora está significativamente reducido.

Implicaciones para las criptomonedas y activos de riesgo

En el contexto de los activos digitales, el enfriamiento de las expectativas de recortes de tasas importa porque:

La prima de liquidez cae: Las criptomonedas suelen mantenerse a flote durante períodos de liquidez abundante. Con los recortes de tasas aplazados, el capital de riesgo puede seguir siendo más selectivo.

Correlación con las acciones: Los mercados de criptomonedas han mostrado una correlación más fuerte con las acciones de EE. UU. en ciclos recientes. A medida que las acciones se ajustan al nuevo régimen de precios, las criptomonedas podrían enfrentar fases laterales o correctivas similares.

Cambio en el sentimiento macroeconómico: El sentimiento de los inversores tiende a favorecer los activos de riesgo cuando los rendimientos reales disminuyen. Si los rendimientos se estabilizan o suben modestamente, las rotaciones hacia activos de menor riesgo podrían intensificarse.

Sin embargo, es importante reconocer que los mercados son dinámicos. Incluso cuando las expectativas se enfrían ahora, una desaceleración económica futura o una nueva caída de la inflación podrían volver a poner en foco la expectativa de recortes de tasas.

Qué observar a continuación

Dragon Fly Official destaca varios puntos de datos y eventos clave que podrían influir en la próxima fase de las expectativas de política monetaria:

Próximas publicaciones del IPC y del PCE para EE. UU. y la eurozona

Minutas y discursos de reuniones de bancos centrales y responsables de política

Indicadores del mercado laboral y de confianza del consumidor

Encuestas de crecimiento del crédito y condiciones de préstamo

Estas métricas serán fundamentales para evaluar si las expectativas de recortes de tasas se estabilizan, siguen enfriándose o eventualmente se revierten.

Conclusión

El reciente enfriamiento en las expectativas globales de recortes de tasas no es necesariamente bajista para todos los mercados, pero sí es una señal de que los inversores están reevaluando el ritmo y la probabilidad de flexibilización monetaria. Esta recalibración refleja datos económicos subyacentes más sólidos y mensajes cautelosos de los bancos centrales — especialmente en los mercados desarrollados. A medida que evoluciona el panorama macroeconómico, los mercados seguirán equilibrando crecimiento, inflación y riesgo político.

Por ahora, la narrativa ha cambiado de “flexibilización inminente” a “dependencia de datos y paciencia” — y ese cambio puede ser el tema macroeconómico definitorio del ciclo actual.

Los mercados financieros globales han cambiado recientemente sus expectativas respecto a la política de tasas de interés, ya que nuevos datos económicos han reducido la probabilidad de recortes inminentes por parte de los bancos centrales. Después de un período en el que la inflación mostró signos de desaceleración y los mercados laborales se suavizaron, los inversores habían descontado múltiples recortes de tasas por parte de los principales bancos centrales, incluyendo la Reserva Federal, el Banco Central Europeo y otros. Sin embargo, los últimos indicadores macroeconómicos y señales de política sugieren que esas expectativas están siendo recalibradas, llevando a un “enfriamiento de las expectativas de recortes” en los mercados globales.

Por qué se enfriaron las expectativas de recortes

El cambio proviene de una combinación de lecturas económicas más fuertes de lo anticipado en regiones clave:

Datos de inflación resistentes

Las recientes lecturas de inflación del IPC y del PCE en EE. UU. y Europa permanecieron más persistentes de lo que los mercados esperaban. Aunque las presiones de precios disminuyeron desde sus máximos multianuales, los componentes de inflación subyacente — especialmente los costos de servicios y vivienda — han seguido sorprendiendo al alza. Esto reduce la urgencia de los responsables de política para bajar las tasas.

Indicadores de empleo sólidos

Los datos del mercado laboral han permanecido robustos en varias economías avanzadas. Aunque algunos informes mostraron una ligera desaceleración, las tasas de desempleo se han mantenido cerca de mínimos cíclicos, apoyando el gasto del consumidor y el crecimiento económico. Cuando el empleo se mantiene fuerte, los bancos centrales suelen evitar recortar las tasas prematuramente por temor a reactivar las presiones inflacionarias.

Condiciones de crédito y gasto del consumidor

Las demandas de crédito y las encuestas de préstamos bancarios indican que las condiciones crediticias no se están aflojando rápidamente. Junto con el continuo gasto del consumidor, esto sugiere que la demanda agregada sigue siendo saludable — otra razón por la que los responsables de política podrían retrasar las medidas de flexibilización.

Divergencias entre bancos centrales

Es notable que, mientras los bancos centrales de mercados emergentes han comenzado a reducir modestamente las tasas a medida que la inflación se acerca a los objetivos, los principales bancos centrales de mercados desarrollados adoptan una postura más cautelosa. Por ejemplo, el mensaje de la Fed — que enfatiza la paciencia y la dependencia de los datos — ha seguido desalentando apuestas agresivas de flexibilización.

Reacción del mercado: reajuste en tiempo real

La reacción inmediata en los mercados globales ha sido visible en las principales clases de activos:

Rendimientos de bonos en aumento: Las expectativas de recortes de tasas estaban muy incorporadas en los mercados de bonos en los últimos meses. Con el enfriamiento de esas expectativas, los rendimientos de los bonos del Tesoro a 2 y 10 años han subido, reflejando una menor probabilidad de flexibilización de la Fed a corto plazo.

Las acciones toman un respiro: Los activos de riesgo, como las acciones y las criptomonedas, subieron cuando aumentaron las expectativas de recortes. Pero, a medida que los mercados se recalibraron, algunas de esas ganancias se han moderado, especialmente en sectores sensibles a las tasas como la tecnología.

Volatilidad en divisas: Las monedas percibidas como “carry trades” o vinculadas a economías con mayores rendimientos han mostrado fortaleza, ya que los operadores reducen las apuestas a tasas globales más bajas.

Según Dragon Fly Official, este reajuste refleja una comprensión más matizada de los fundamentos macroeconómicos. El mercado aprendió que, aunque la inflación ha disminuido desde los extremos de la era de crisis, aún no está en niveles que garanticen una política sostenida de acomodamiento. Como resultado, el potencial de múltiples recortes de tasas en 2026 — que antes se anticipaba ampliamente — ahora está significativamente reducido.

Implicaciones para las criptomonedas y activos de riesgo

En el contexto de los activos digitales, el enfriamiento de las expectativas de recortes de tasas importa porque:

La prima de liquidez cae: Las criptomonedas suelen mantenerse a flote durante períodos de liquidez abundante. Con los recortes de tasas aplazados, el capital de riesgo puede seguir siendo más selectivo.

Correlación con las acciones: Los mercados de criptomonedas han mostrado una correlación más fuerte con las acciones de EE. UU. en ciclos recientes. A medida que las acciones se ajustan al nuevo régimen de precios, las criptomonedas podrían enfrentar fases laterales o correctivas similares.

Cambio en el sentimiento macroeconómico: El sentimiento de los inversores tiende a favorecer los activos de riesgo cuando los rendimientos reales disminuyen. Si los rendimientos se estabilizan o suben modestamente, las rotaciones hacia activos de menor riesgo podrían intensificarse.

Sin embargo, es importante reconocer que los mercados son dinámicos. Incluso cuando las expectativas se enfrían ahora, una desaceleración económica futura o una nueva caída de la inflación podrían volver a poner en foco la expectativa de recortes de tasas.

Qué observar a continuación

Dragon Fly Official destaca varios puntos de datos y eventos clave que podrían influir en la próxima fase de las expectativas de política monetaria:

Próximas publicaciones del IPC y del PCE para EE. UU. y la eurozona

Minutas y discursos de reuniones de bancos centrales y responsables de política

Indicadores del mercado laboral y de confianza del consumidor

Encuestas de crecimiento del crédito y condiciones de préstamo

Estas métricas serán fundamentales para evaluar si las expectativas de recortes de tasas se estabilizan, siguen enfriándose o eventualmente se revierten.

Conclusión

El reciente enfriamiento en las expectativas globales de recortes de tasas no es necesariamente bajista para todos los mercados, pero sí es una señal de que los inversores están reevaluando el ritmo y la probabilidad de flexibilización monetaria. Esta recalibración refleja datos económicos subyacentes más sólidos y mensajes cautelosos de los bancos centrales — especialmente en los mercados desarrollados. A medida que evoluciona el panorama macroeconómico, los mercados seguirán equilibrando crecimiento, inflación y riesgo político.

Por ahora, la narrativa ha cambiado de “flexibilización inminente” a “dependencia de datos y paciencia” — y ese cambio puede ser el tema macroeconómico definitorio del ciclo actual.