sobre el auge y la naturaleza circular y autorreferencial del juego y la financiarización

este texto se ha escrito como complemento de long degeneracy

hiperfinanciarización y mercados

La hiperfinanciarización representa la fase más extrema de la financiarización, entendida como el proceso por el que los mercados financieros dominan la economía. En una economía hiperfinanciarizada, las actividades financieras especulativas eclipsan a los servicios productivos que contribuyen más ampliamente a la sociedad, y la riqueza de los hogares y la desigualdad dependen cada vez más de los precios de los activos. En otras palabras, la riqueza deja de estar vinculada al esfuerzo y se separa de los medios de producción. Esto conduce a que cada vez más capital se destine a actividades especulativas y, como señaló Keynes:

cuando el desarrollo del capital de un país se convierte en un subproducto de las actividades de un casino, el resultado probablemente será deficiente. - john maynard keynes

También conviene entender el funcionamiento de los mercados. Los mercados son relevantes. Vivimos en economías mayoritariamente de libre mercado, donde compradores y vendedores voluntarios se encuentran, los precios se ajustan constantemente para reflejar la nueva información, los operadores exitosos reemplazan a los que pierden (en teoría), y las decisiones de estos operadores determinan cómo se asignan los recursos escasos, mejorando la eficiencia asignativa del mercado. Teóricamente, los mercados son meritocráticos, lo que resulta razonable. Si los operadores deciden el destino de nuestros recursos escasos, queremos que sean lo más competentes posible en la asignación de capital.

Por tanto, en un sistema de libre mercado idealizado, los buenos operadores asignarían capital a los resultados socialmente deseables y serían recompensados con más capital, mientras que los menos hábiles serían penalizados con menos recursos. El capital fluiría hacia quienes mejor lo gestionan, todo ello junto a la producción real generada por la industria y los servicios.

Hoy los mercados ya no cumplen plenamente esta función. Operar era antes un juego exclusivo. Solo los ricos y bien conectados podían participar en el siglo XIX y buena parte del XX: operar en bolsas como la NYSE estaba reservado a brokers y miembros autorizados, y la mayoría de la población apenas podía acceder a los mercados. Además, la asimetría informativa era elevada, ya que los datos de mercado no estaban disponibles para todos.

Esto cambió con la digitalización. La llegada de los teléfonos y nuevas tecnologías permitió que las primeras aplicaciones comenzaran a democratizar la inversión, hasta llegar a la situación actual, con apps como Robinhood que ofrecen trading sin comisiones y acceso a opciones, mercados de predicción y cripto. Aunque esto ha hecho la inversión más accesible y equitativa, en última instancia ha incrementado el peso de los mercados en nuestra vida diaria.

hiperjuego hiperfinanciarización

Como consecuencia de la rápida digitalización de finales del siglo XX y principios del XXI, la especulación financiera (hiperjuego) es hoy más accesible y cuenta con más participantes que nunca.

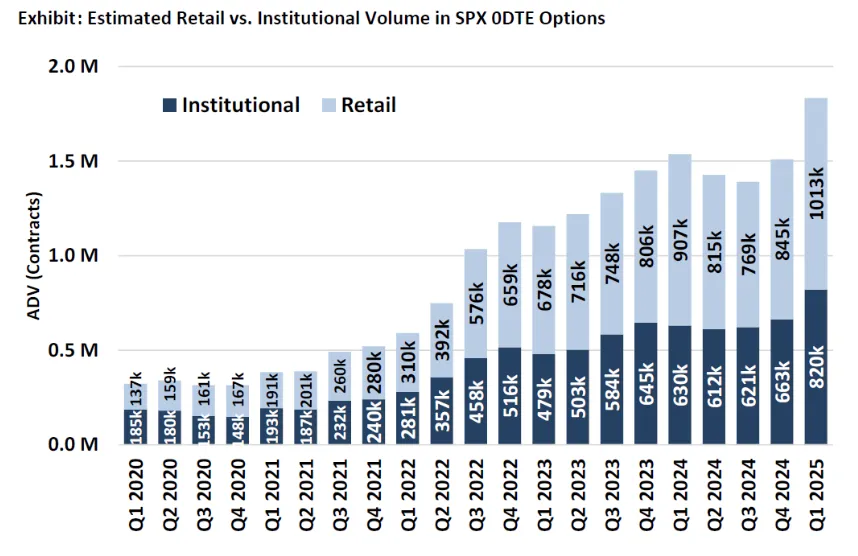

volumen de opciones 0dte: un posible indicador del juego minorista

Se podría preguntar si el nivel actual de (hiper)financiarización es perjudicial; en mi opinión, la respuesta es casi indudablemente sí. La hiperfinanciarización aleja a los mercados de su función de asignar capital y los convierte simplemente en herramientas para ganar dinero. Sin embargo, me interesa más la cuestión de causa y efecto: vivimos en una sociedad donde la financiarización y el juego son omnipresentes, aunque no está claro cuál es la causa y cuál el efecto. Jez definió el hiperjuego como un proceso donde “los rendimientos reales se reducen y el riesgo aumenta para compensar”, y considero que el hiperjuego es una de las dos respuestas naturales a la hiperfinanciarización. Pero, a diferencia de la otra respuesta (las actitudes cada vez más socialistas de los millennials), el hiperjuego acelera la hiperfinanciarización, que a su vez incrementa el hiperjuego en un bucle de retroalimentación casi circular.

La hiperfinanciarización es un cambio estructural (la sociedad depende cada vez más de los mercados), mientras que el hiperjuego es una reacción conductual ante la desconexión entre esfuerzo y recompensa. El hiperjuego no es nuevo: un estudio de 1999 reveló que en EE. UU., los hogares con ingresos inferiores a 10 000 dólares gastaban el 3% de sus ingresos anuales en lotería, motivados por el deseo de “corregir” su bajo estatus relativo. No obstante, en los últimos tiempos, con la financiarización (y digitalización) creciente, la popularidad del juego sigue en ascenso.

el socialismo como respuesta

Ahora podemos analizar la primera de las dos respuestas naturales a la hiperfinanciarización:

Gracias a las redes sociales y la digitalización, la financiarización ha penetrado en casi todos los aspectos de nuestra vida. Nuestra existencia gira cada vez más en torno a los mercados, que ahora asignan capital como nunca antes. Como consecuencia, es prácticamente imposible acceder a la vivienda en propiedad desde joven: la edad media del propietario es 56 años y la del primer acceso, 39 años, ambos máximos históricos. Los precios de los activos se han desvinculado de los salarios reales —en parte por la inflación—, dificultando que los jóvenes acumulen capital. Peter Thiel apuntó esto como una causa creciente del socialismo:

“cuando tienes demasiada deuda estudiantil o la vivienda es inasequible, tendrás capital negativo durante mucho tiempo y/o te resultará muy difícil empezar a acumular capital en bienes raíces; y si no tienes participación en el sistema capitalista, puedes acabar oponiéndote a él.”

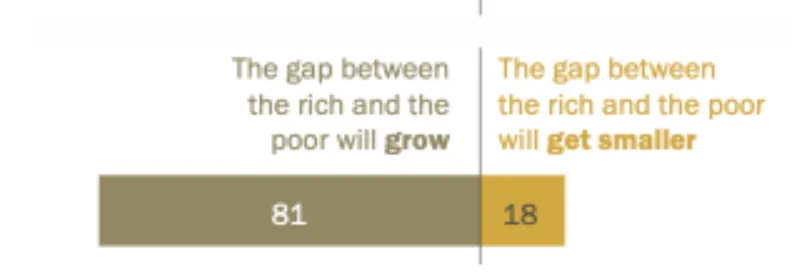

La inflación de los activos y los precios elevados de la vivienda (sumados al deseo mimético y el sesgo de supervivencia amplificados en redes sociales, aunque eso daría para otro tema) han reducido la movilidad social percibida. El concepto de contrato social roto queda patente en una encuesta reciente del WSJ, donde solo el 31% de los encuestados cree que el sueño americano —trabajar duro para progresar— sigue vigente. Además, la mayoría de estadounidenses prevé que la financiarización continuará hasta 2050 y que la brecha entre ricos y pobres crecerá.

Este pesimismo refuerza la idea de que el alza de los activos dejará atrás a quienes no tienen capital y que el esfuerzo no puede cambiarlo. Cuando la gente deja de creer que puede mejorar su vida con trabajo duro, pierde el incentivo para esforzarse en lo que percibe como un sistema “amañado” en favor de la burguesía capitalista. Esto ha dado lugar al auge del socialismo, una respuesta estructural¹ al avance de la financiarización, con la esperanza de que una distribución más equitativa de los activos vuelva a vincular esfuerzo y recompensa.

El socialismo es la reacción ideológica que aspira a cerrar la brecha entre burguesía y proletariado. Sin embargo, con la confianza en el gobierno en solo un 22% en mayo de 2024, ha surgido otra respuesta natural. En vez de confiar en el socialismo para reducir la brecha, cada vez más personas buscan (hiper)apostar para ascender de clase.

el ouroboros

Como señalé antes, la aspiración de ascender de clase a través del juego no es nueva.

Sin embargo, la mecánica del juego ha cambiado radicalmente con internet. Hoy, casi cualquier persona de cualquier edad puede apostar. Lo que antes era mal visto, ahora está integrado en la sociedad gracias a su glorificación en redes sociales y su mayor accesibilidad.

El auge del juego, como mencioné, es consecuencia del auge de internet. Ya no hace falta ir a un casino físico: el juego está en todas partes. Cualquiera puede abrir una cuenta en Robinhood y empezar a operar 0dte, el cripto es igual de accesible y los ingresos de los casinos online están en máximos históricos.

Como apuntó el NYT,

“Los jugadores de hoy no son solo jubilados en mesas de póker. Son jóvenes con smartphones. Y gracias a una serie de innovaciones casi legales en la industria de las apuestas online, los estadounidenses pueden apostar por casi cualquier cosa desde sus cuentas de inversión.”

Recientemente, Google y Polymarket anunciaron una colaboración para mostrar cuotas de apuestas en los resultados de búsqueda. “Apostar en fútbol y elecciones es ya tan habitual como ver fútbol o votar”, escribió el Wall Street Journal. Aunque parte de esto es social, considero que la hiperfinanciarización es la causa principal, y hasta el juego social es consecuencia de la mayor presencia de los mercados en nuestras vidas.

A medida que la riqueza de los hogares depende más de los precios de los activos y el crecimiento salarial se queda atrás, y la movilidad social percibida ligada al trabajo duro se reduce, surge la pregunta: ¿por qué esforzarse si no puedo mejorar mi nivel de vida? Un estudio reciente halló que, a medida que los hogares perciben menos posibilidades de acceder a la vivienda, consumen más respecto a su riqueza, reducen su esfuerzo laboral y asumen inversiones más arriesgadas. Lo mismo se observó en inquilinos con baja riqueza, y estas respuestas se acumulan a lo largo de la vida, ampliando aún más la brecha de riqueza entre quienes tienen activos y quienes no.

Y aquí entra el sesgo de supervivencia. Las historias de éxito de quienes se enriquecen de la noche a la mañana jugando, el consumo ostentoso y la señalización social en Instagram, o los day traders prometiendo que se puede dejar el trabajo, refuerzan mentalidades aún más especulativas. Corea del Sur es un ejemplo claro: baja movilidad social percibida, desigualdad creciente, precios inmobiliarios altos y tendencia al juego en la población general. Según el FT, “el inversor minorista especulativo es una fuerza clave —representa más de la mitad del volumen diario del mercado bursátil coreano, valorado en 2 billones de dólares—”. Se autodenominan la generación “sampo”, quienes han renunciado a tres cosas: citas, matrimonio e hijos, por motivos que incluyen el alto desempleo juvenil, la inseguridad laboral, salarios estancados frente al coste de vida, grandes deudas familiares y una feroz competencia educativa y laboral, entre otros.

Este fenómeno no es exclusivo de Corea: la generación satori en Japón y la tangping en China siguen patrones similares.

En EE. UU., la mitad de los hombres de 18 a 49 años tiene una cuenta de apuestas deportivas, mientras que el 42% de los estadounidenses y el 46% de los encuestados de la generación Z coinciden en que “por mucho que me esfuerce, nunca podré permitirme una casa que realmente me guste”. ¿Por qué trabajar en un empleo que odias por el salario mínimo cuando podrías ganar en minutos lo que ganarías en una semana, un mes o incluso un año con una sola apuesta? Como dijo Thiccy de forma elocuente: “La tecnología facilita la especulación, mientras que las redes sociales difunden la historia de cada nuevo millonario de la noche a la mañana, atrayendo a la población a una gran apuesta perdedora, como polillas a la luz.”

El efecto dopaminérgico de esto es innegable. A largo plazo, estos jugadores perderán dinero, pero ¿cómo volverán al trabajo sabiendo lo fácil que fue ganar dinero una vez? Seguirán intentándolo, solo necesitan tener suerte una vez más, un último gran acierto, y entonces dejarán el trabajo.

“solo necesitas un dólar y un sueño” - antiguo eslogan de la lotería estatal de nueva york

Y así comienza el círculo vicioso. La hiperfinanciarización genera nihilismo ante el sistema, lo que impulsa el auge del juego, que a su vez refuerza la hiperfinanciarización. Más historias de éxito se propagan en los medios, más personas apuestan y pierden dinero, y los recursos se desvían de actividades productivas. El mercado deja de asignar capital a empresas socialmente beneficiosas y lo dirige a compañías que fomentan el juego. Es significativo que $hood haya subido un 184% en el año, mientras que el inversor minorista medio dedica apenas seis minutos a investigar cada operación, la mayoría justo antes de ejecutarla.

No considero que esto sea un fracaso de mercado. Los mercados reflejan la naturaleza humana, y esta es imperfecta y egoísta; por tanto, que el mercado asigne capital no al resultado socialmente óptimo sino al más rentable, aunque sea negativo a largo plazo, no puede considerarse un fracaso puro del mercado. Los mercados no son árbitros morales. Aun así, resulta desolador que exista toda una industria dedicada a engañar y despojar de su dinero a la gente. Como dijo Milei: “La realidad es que si vas al casino y pierdes dinero, ¿cuál es la queja si sabías a lo que ibas?” O, más sencillamente, no hay lágrimas en el casino. Sin embargo, la hiperfinanciarización sí distorsiona los mercados. Aunque nunca serán perfectos, la hiperfinanciarización los convierte en algo más parecido a un casino, y cuando los resultados netamente negativos son rentables, el problema es mayor que el propio mercado.

Sea o no moral, esto acelera la hiperfinanciarización. Las cotizaciones suben aún más. El desempleo crece. Aparece el escapismo: TikTok, reels de Instagram, el metaverso. El problema es que el juego es un juego de suma cero —o negativa, si contamos las comisiones—, pero incluso con una visión simplista de suma cero, no se crea riqueza nueva ni beneficio social: el dinero solo cambia de manos. Cada vez menos capital se destina a la innovación, el desarrollo y los resultados positivos. “[La civilización] consiste en producir mucho más de lo que se consume”, según Elon Musk, pero esto no es posible en una sociedad hiperfinanciarizada, debido también al escapismo derivado de la hiperfinanciarización.

La brecha entre clases en cuanto a ocio nunca ha sido menor, pues la humanidad pasa más tiempo en línea que nunca. Esto, junto a la menor movilidad social, reduce drásticamente los incentivos no solo para esforzarse, sino para crear cosas realmente valiosas.

Tras leer choose good quests, defiendo que hoy faltan buenas misiones por emprender. Volviendo al ejemplo de $hood, Robinhood pasó de ser una buena misión de trading sin comisiones a una mala misión de extraer el máximo dinero posible de los minoristas. Comparar la página de YC Request for Startups de 2014 con la de 2025 cuenta una historia parecida sobre la escasez de buenas misiones (o de financiación para ellas; hay un buen artículo sobre el tema).

En definitiva, en una sociedad hiperfinanciarizada hay menos buenas misiones y, sin ellas, no se puede producir mucho más de lo que se consume, por lo que la sociedad deja de ser de suma positiva.

Cierro con esta descripción de una sociedad tecnocapitalista hiperfinanciarizada:

notas:

¹ Cabe señalar que el populismo podría considerarse la respuesta colectiva más amplia, de la que el socialismo es una parte clave; pero el populismo de derechas en Europa, por ejemplo con el sentimiento antiinmigración, es otra respuesta al mismo problema. Sin embargo, aquí nos centramos en el socialismo por su enfoque económico; quizá el populismo en general sea tema para otro día.

Aviso legal:

- Este artículo se ha reproducido de [polarthedegen]. Todos los derechos de autor pertenecen a su autor original [polarthedegen]. Si tiene objeciones a esta reproducción, contacte con el equipo de Gate Learn, que lo gestionará de inmediato.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión de ningún tipo.

- Las traducciones de este artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación en contrario, está prohibido copiar, distribuir o plagiar las versiones traducidas.