Xin chào

Tháng 11 luôn là thời điểm đầy biến động đối với thị trường tiền mã hóa. Năm nay, tháng này tiếp tục thể hiện sự khác biệt rõ rệt so với hai năm trước.

BTC và ETH kết thúc tháng với mức giảm lần lượt 17% và 22%, trái ngược hoàn toàn với mức tăng 37% và 47% vào tháng 11 năm 2024. Dù phần nào chịu ảnh hưởng từ tâm lý phấn khích trước việc Donald Trump tái đắc cử Tổng thống Mỹ, thì vào tháng 11 năm 2023, hai đồng này vẫn tăng trưởng lần lượt 9% và 13%.

Đợt lao dốc của thị trường tiền mã hóa trong tháng 11 năm nay bắt nguồn từ sự suy giảm chung của thị trường trong hai tháng gần nhất, do căng thẳng thuế quan và bất ổn kinh tế vĩ mô thúc đẩy.

Sự tương phản này còn thể hiện rõ trên các bảng điều khiển ETF giao dịch trên sàn của năm 2025 và 2024.

Tháng 11 năm 2024, các ETF Bitcoin giao ngay ghi nhận khoảng 6,5 tỷ USD dòng vốn ròng, còn các ETF Ethereum bổ sung thêm 1 tỷ USD. Các nhà phát hành ETF nắm giữ lượng bitcoin trị giá hơn 105 tỷ USD và các sản phẩm bọc ETH trị giá 11 tỷ USD. Sau 12 tháng, ETF BTC ghi nhận khoảng 3,5 tỷ USD dòng vốn rút ròng trong tháng 11 năm 2025. Sản phẩm bọc Ethereum giảm khoảng 1,4 tỷ USD. Tổng cộng, nhu cầu hàng tháng đối với hai sản phẩm chủ lực này giảm khoảng 12 tỷ USD.

Trên lý thuyết, các nhà phát hành ETF hiện quản lý nhiều tài sản hơn so với một năm trước. Dòng vốn ròng tích lũy vẫn dương, tổng tài sản tăng nhẹ. Tuy nhiên, việc dòng vốn ETF chuyển từ tăng sang giảm trong vài tháng gần đây cho thấy các nhà phát hành đã bỏ lỡ đáng kể nguồn thu phí.

Trong phân tích định lượng tuần này, tôi sẽ đánh giá hiệu suất của ba nhà phát hành lớn nhất cho các ETF Bitcoin và Ethereum giao ngay khi nhu cầu và giá trị tài sản cơ sở của họ giảm mạnh.

Bây giờ, chúng ta cùng đến với nội dung tiếp theo,

Prathik

Raiku, Nơi Mỗi Giao Dịch Đều Được Xác Nhận

Trên Solana, tốc độ là lợi thế, nhưng độ tin cậy mới là yếu tố còn thiếu. Raiku đã giải quyết được điều này.

- Đảm bảo đưa giao dịch vào khối và thực thi với độ trễ thấp ngay cả khi tải lớn

- Thiết kế dành cho tổ chức, nhà tạo lập thị trường và ứng dụng hiệu suất cao

- Vừa huy động được 13,5 triệu USD do Pantera Capital dẫn dắt để mở rộng kiến trúc

Nếu bạn phát triển trên Solana và muốn hành động của mình thực sự có giá trị, không chỉ là cuộc đua phí gas, Raiku chính là tiêu chuẩn mới.

Khám phá Raiku!

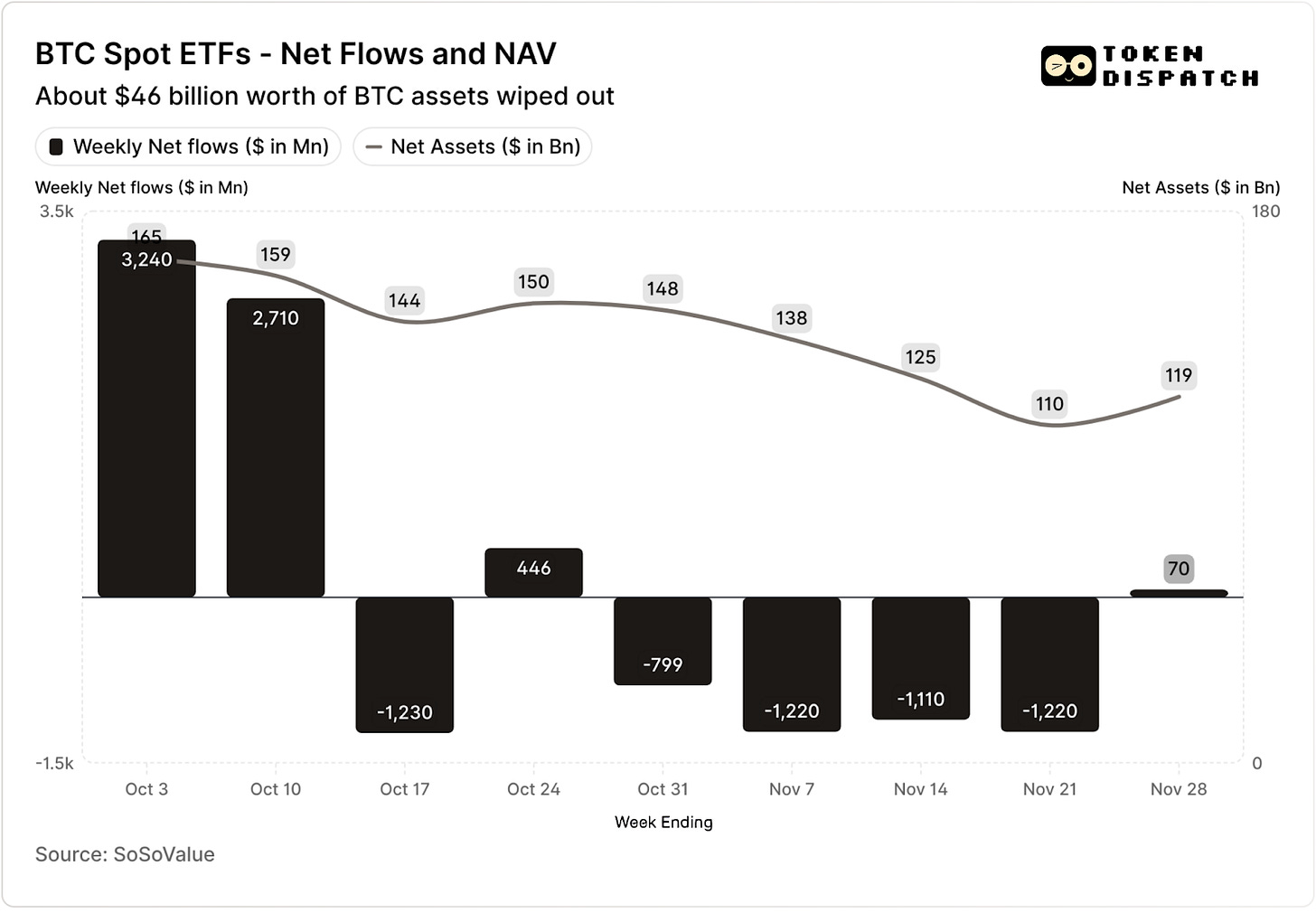

Các ETF Bitcoin giao ngay đã thu hút 3,2 tỷ USD và 2,7 tỷ USD trong hai tuần đầu tháng 10 — đây là mức dòng vốn cao nhất và cao thứ năm trong tuần của năm 2025.

Tính đến thời điểm đó, các ETF BTC dường như đang trên đà kết thúc nửa cuối năm 2025 mà không hề có hai tuần liên tiếp bị rút vốn.

Rồi sự kiện thanh lý tiền mã hóa lớn nhất từng ghi nhận đã xảy ra. Thị trường tiền mã hóa vẫn đang chịu ảnh hưởng từ vụ sụt giảm 19 tỷ USD.

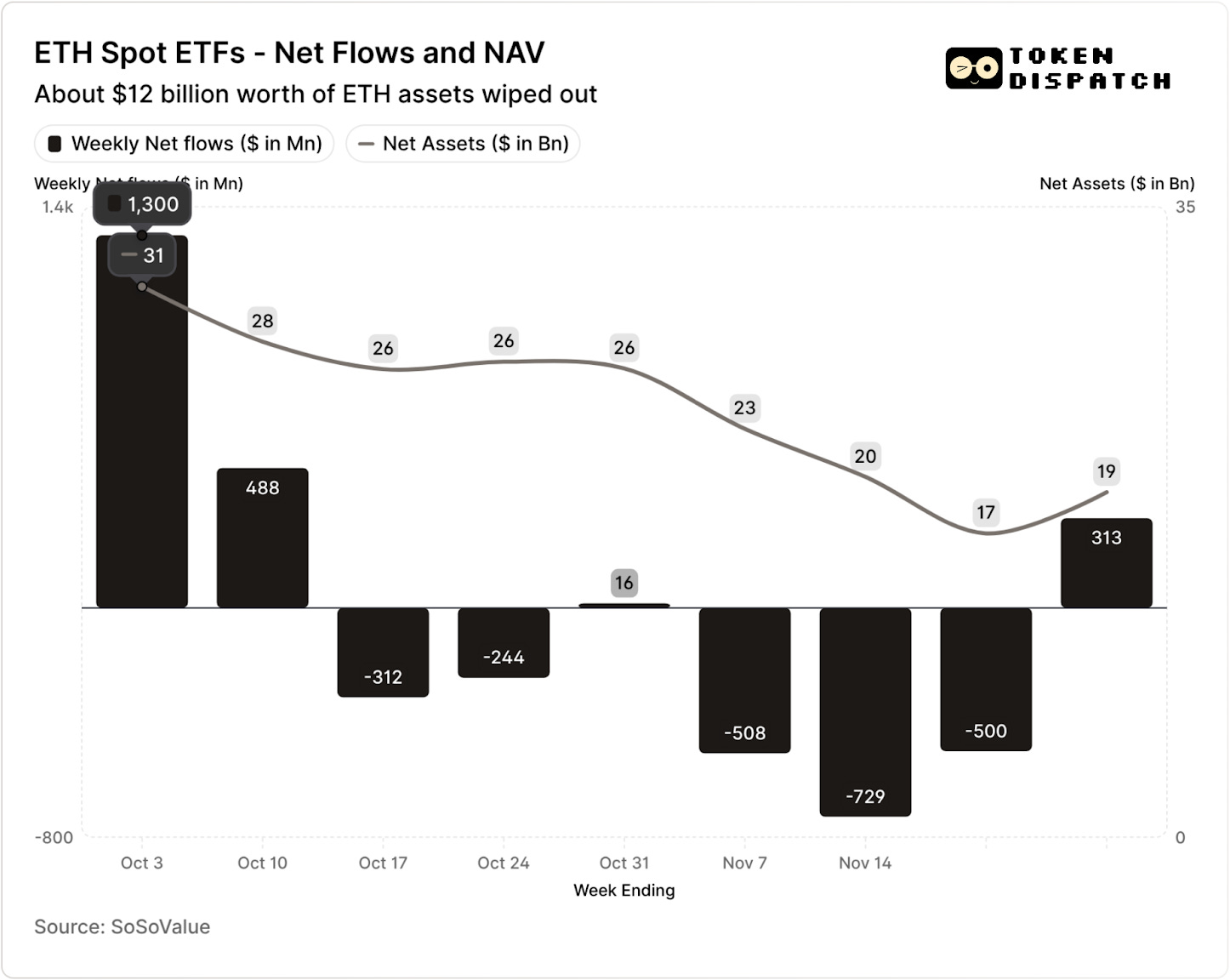

Các ETF ETH cũng ghi nhận 1,8 tỷ USD dòng vốn ròng trong cùng thời gian.

Cả ETF BTC và ETH đều ghi nhận dòng vốn rút ra trong năm trên tổng số bảy tuần sau sự kiện thanh lý, tổng cộng lần lượt hơn 5 tỷ USD và 2 tỷ USD.

Tính đến tuần kết thúc ngày 21 tháng 11, giá trị tài sản ròng (NAV) mà các nhà phát hành ETF BTC nắm giữ đã giảm từ khoảng 164,5 tỷ USD xuống còn khoảng 110,1 tỷ USD. NAV của các ETF ETH giảm gần 50%, từ khoảng 30,6 tỷ USD xuống còn khoảng 16,9 tỷ USD. Một phần thiệt hại này đến từ giá BTC và ETH giảm. Phần còn lại do lượng coin bị rút hoàn toàn khỏi các sản phẩm bọc. Tổng cộng, chúng đã xóa sổ khoảng một phần ba tổng NAV của BTC và ETH ETF chỉ trong chưa đầy hai tháng.

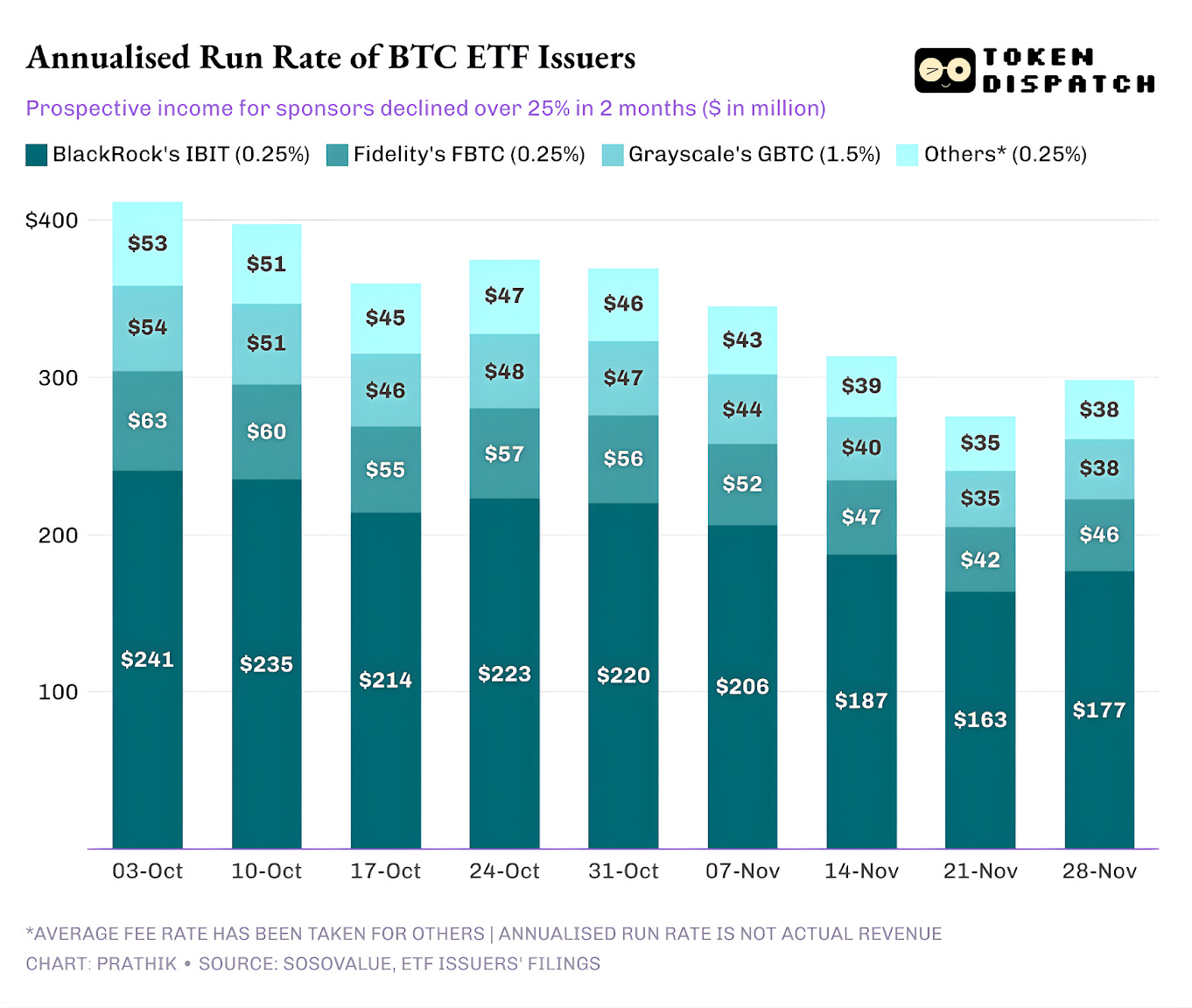

Sự suy giảm dòng vốn cho thấy nhiều điều hơn là tâm lý nhà đầu tư. Nó còn tác động ngay lập tức đến số tiền mà các nhà phát hành ETF thu được qua phí.

Các ETF Bitcoin và Ethereum giao ngay là "cỗ máy tạo doanh thu" cho các nhà phát hành như BlackRock, Fidelity, Grayscale và Bitwise. Mỗi quỹ đều tính phí trên tài sản mà họ nắm giữ, thường được công bố theo tỷ lệ phần trăm hàng năm nhưng được tính hàng ngày dựa trên giá trị tài sản ròng.

Mỗi ngày, quỹ tín thác nắm giữ cổ phần BTC hoặc ETH sẽ bán một phần tài sản để trả phí và các chi phí khác. Đối với nhà phát hành, điều này chuyển thành doanh thu hàng năm bằng tài sản quản lý (AUM) nhân với tỷ lệ phí. Đối với nhà đầu tư, điều này đồng nghĩa với việc lượng coin bị pha loãng dần theo thời gian.

Các nhà phát hành ETF tính phí từ 0,15% đến 2,50%.

Việc rút vốn hoặc dòng vốn ra không trực tiếp tạo ra hoặc làm mất tiền cho nhà phát hành. Tuy nhiên, dòng vốn ra khiến lượng tài sản mà nhà phát hành nắm giữ cuối ngày giảm, từ đó ảnh hưởng đến số tiền thu phí.

Ngày 3 tháng 10, các nhà phát hành ETF BTC và ETH nắm giữ tổng cộng 195 tỷ USD tài sản. Với mức phí như trên, đây là một nguồn thu phí rất lớn. Đến ngày 21 tháng 11, các sản phẩm này chỉ còn lại khoảng 127 tỷ USD tài sản.

Nếu doanh thu phí hàng năm được tính dựa trên AUM vào cuối tuần, thì thu nhập tiềm năng từ các ETF BTC đã giảm hơn 25% trong hai tháng vừa qua.

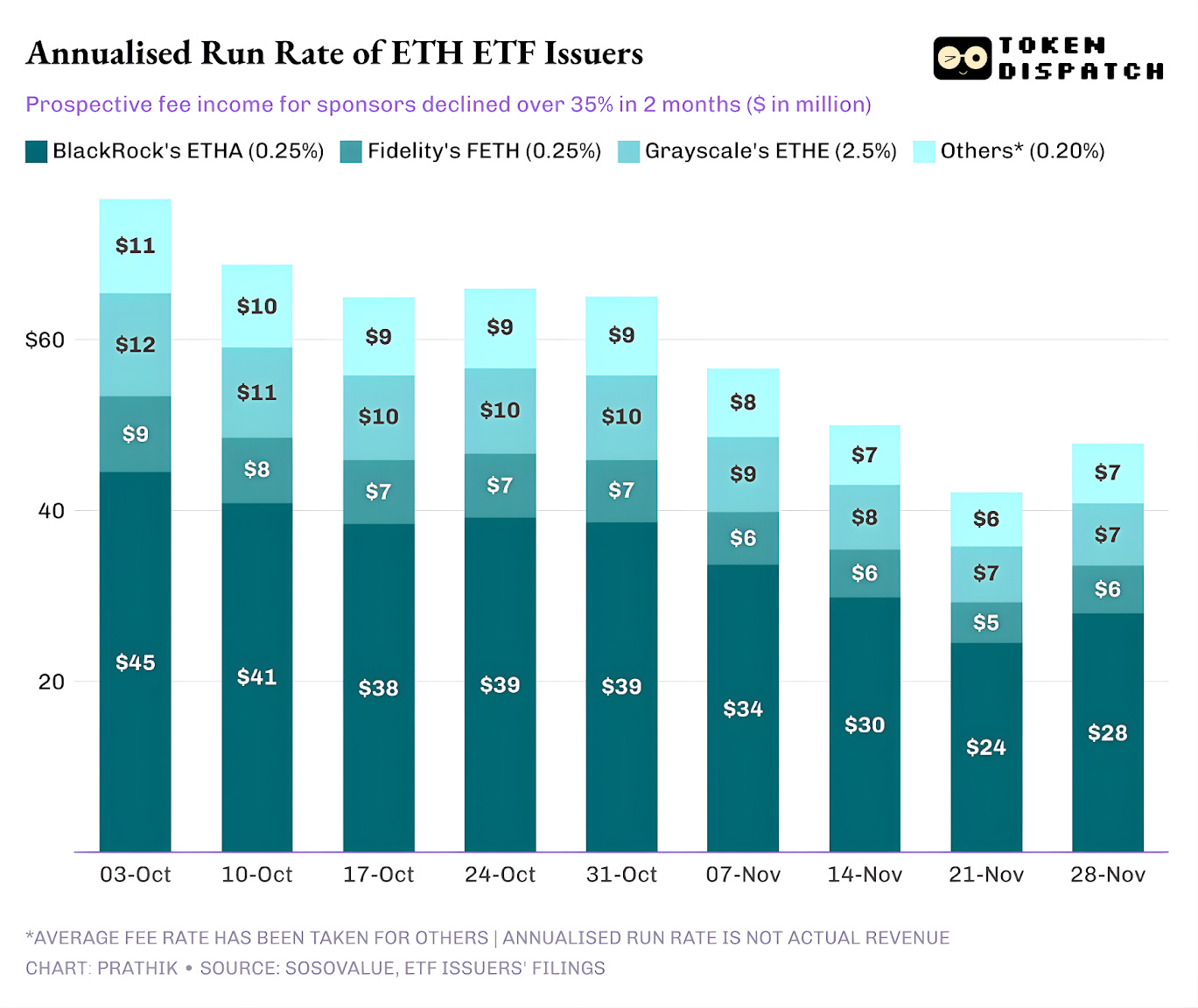

Các nhà phát hành ETF ETH chịu ảnh hưởng nặng hơn, với doanh thu hàng năm giảm 35% trong chín tuần vừa qua.

Nhà Phát Hành Lớn, Cú Ngã Càng Mạnh

Khi nhìn tổng thể ở cấp độ nhà phát hành, dòng vốn kể ba câu chuyện khác nhau cho từng nhà phát hành ETF.

Với BlackRock, bức tranh là về quy mô và tính chu kỳ. IBIT và ETHA đã trở thành công cụ mặc định để tiếp cận BTC và ETH cho các nhà đầu tư chọn kênh ETF. Điều này mang lại cho nhà quản lý tài sản lớn nhất thế giới một cơ sở khổng lồ để tính phí 25 điểm cơ bản, đặc biệt vào thời điểm đầu tháng 10 khi AUM đạt mức kỷ lục. Nhưng điều đó cũng đồng nghĩa rằng khi các nhà đầu tư lớn muốn giảm rủi ro vào tháng 11, IBIT và ETHA là lựa chọn rõ ràng để bán.

Điều này thể hiện rõ qua việc doanh thu phí hàng năm của BlackRock từ các ETF BTC và ETH giảm lần lượt 28% và 38%, nhiều hơn mức trung bình 25% và 35% của toàn bộ các nhà phát hành.

Trải nghiệm của Fidelity tương tự BlackRock, nhưng ở quy mô nhỏ hơn. FBTC và FETH cũng đi theo nhịp tăng–giảm dòng vốn, với sự hưng phấn của tháng 10 nhường chỗ cho sắc đỏ tháng 11.

Câu chuyện của Grayscale lại mang tính di sản. Từng có thời điểm, GBTC và ETHE là cách duy nhất để nhiều nhà đầu tư Mỹ sở hữu BTC và ETH qua tài khoản môi giới. Độc quyền này đã biến mất khi BlackRock và Fidelity dẫn đầu thị trường. Điều khiến tình hình của Grayscale thêm khó khăn là cấu trúc phí cao của các sản phẩm bọc ban đầu. Điều này dẫn đến xu hướng rút vốn kéo dài suốt hai năm qua.

Giai đoạn tháng 10–11 cũng phản ánh hành vi này của nhà đầu tư. Họ chuyển vốn sang sản phẩm chi phí thấp khi thị trường thuận lợi và giảm rủi ro toàn diện khi thị trường xấu.

Các sản phẩm bọc tiền mã hóa ban đầu của Grayscale tính phí cao gấp sáu đến mười lần ETF giá rẻ. Dù giúp doanh thu tăng mạnh, tỷ lệ chi phí này lại đẩy nhà đầu tư rời xa và thu hẹp AUM làm cơ sở tính phí. Mỗi đồng vốn còn lại thường do các rào cản như thuế, quy định, vận hành, chứ không phải do nhà đầu tư chủ động lựa chọn. Mỗi đồng vốn rút đi lại là minh chứng rằng, nếu có lựa chọn rõ ràng, đa số nhà đầu tư sẽ không chọn sản phẩm phí cao.

Tất cả các biểu đồ ETF này cho thấy một số điểm về giai đoạn hiện tại của quá trình tổ chức hóa thị trường tiền mã hóa.

Các ETF giao ngay trong tháng 10 và 11 cho thấy việc quản lý quỹ ETF tiền mã hóa cũng mang tính chu kỳ như thị trường tài sản cơ sở. Khi giá cao và thông tin tích cực, dòng vốn tăng sẽ kéo theo doanh thu phí cao hơn. Nhưng khi điều kiện vĩ mô thay đổi, dòng vốn lại rút đi.

Các nhà tài trợ lớn đã xây dựng những "con đường thu phí" hiệu quả trên BTC và ETH, nhưng tháng 10 và 11 cho thấy những con đường này không miễn nhiễm với chu kỳ thị trường. Đối với nhà phát hành, mục tiêu là giữ được tài sản qua cú sốc tiếp theo, để đồng hồ thu phí không dao động 25–35% mỗi khi gió vĩ mô đổi chiều.

Dù nhà phát hành không thể ngăn nhà đầu tư rút vốn khi thị trường bán tháo, sản phẩm tạo lợi suất có thể giúp giảm bớt phần nào rủi ro.

ETF covered-call có thể mang lại cho nhà đầu tư khoản phí bảo hiểm, giúp bù đắp một phần mức giảm giá của tài sản cơ sở. Sản phẩm staking cũng là một lựa chọn. Tuy nhiên, các sản phẩm này sẽ phải vượt qua sự kiểm tra của cơ quan quản lý trước khi được triển khai.

Phân tích định lượng tuần này xin kết thúc tại đây. Hẹn gặp lại tuần sau.

Trong thời gian chờ đợi, hãy luôn tỉnh táo,

Prathik

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [TOKEN DISPATCH]. Mọi bản quyền thuộc về tác giả gốc [Prathik Desai]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không phải là lời khuyên đầu tư.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không có ghi chú, việc sao chép, phân phối hoặc đạo văn bản dịch đều bị cấm.