Estratégias de arbitragem de volatilidade referem-se a combinações de diferentes opções e outros derivados (como futuros) para arbitragem com base nas mudanças esperadas na volatilidade. Essas estratégias normalmente exploram diferenças entre a volatilidade implícita e a volatilidade realizada no mercado, ou constroem combinações estratégicas com base em julgamentos sobre a volatilidade atual.

estratégia de traddle

Definição:

- A estratégia de Straddle envolve a compra simultânea de uma opção de compra e uma opção de venda sobre o mesmo ativo subjacente, com o mesmo preço de exercício e data de expiração.

- Objetivo: Lucrar com movimentos de preços significativos do ativo subjacente, independentemente da direção (para cima ou para baixo).

Resumo da Estratégia:

Lucro Bidirecional: Se o preço se mover significativamente para cima ou para baixo, uma das opções compradas terá lucro suficiente para cobrir a perda da outra.

Alto Risco: As opções requerem movimentos de preço suficientemente grandes para compensar o custo do prémio. Se as alterações de preço forem pequenas, as opções expirarão sem valor, causando perdas significativas.

Alto Custo: Como ambos os tipos de opções são adquiridos simultaneamente, o custo inicial (prêmio) dos straddles é tipicamente alto.

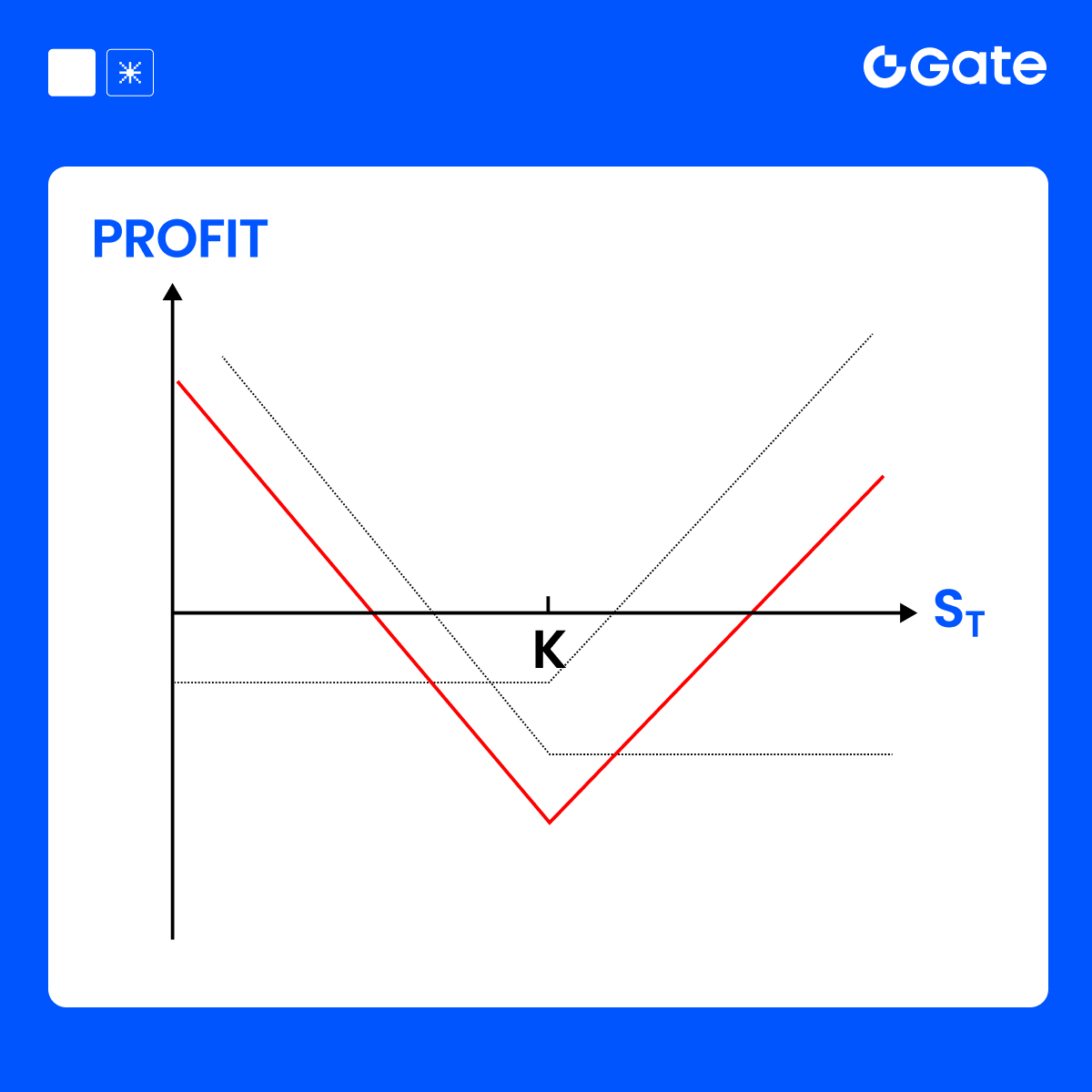

Aplicação da Estratégia Straddle

Assuma que o preço atual do BTC é $100,000. Você espera que o BTC tenha uma volatilidade significativa, mas não consegue determinar se vai subir ou descer, então decide usar uma estratégia de straddle:

Despesa Líquida :

- Custo Total = $5,000 (Prêmio de Compra) + $5,000 (Prêmio de Venda) = $10,000

PnL na Expiração:

Resumo da Estratégia:

Perda Máxima: Quando o preço permanece inalterado ou a volatilidade é insuficiente, a perda máxima é igual ao total do prémio pago (10.000$).

Max Profit: Não há limite superior, desde que a flutuação de preços seja grande o suficiente, o lucro continuará a aumentar.

Ponto de equilíbrio: O movimento do preço deve exceder o prêmio total, que é

$100,000 + $10,000 = $110,000 ou $100,000 - $10,000 = $90,000.

Cenário de Aplicação:

- As estratégias de straddle são tipicamente adequadas quando se espera uma volatilidade significativa ao longo de um período, mas se está incerto sobre a direção. Por exemplo, antes da divulgação de relatórios financeiros, anúncios do governo ou eventos importantes.

Conclusão:

A estratégia de straddle é adequada quando movimentos tanto ascendentes quanto descendentes são possíveis, lucrando com a volatilidade significativa do ativo subjacente, mas requer volatilidade suficiente para cobrir os custos das opções.

Estratégia de Strangle

- A estratégia de strangle é adequada quando se espera uma volatilidade significativa do ativo subjacente, mas não se tem certeza sobre a direção do preço. Esta estratégia é semelhante aos straddles, mas utiliza preços de exercício diferentes, geralmente exigindo um desembolso de prêmio inferior.

- O principal objetivo é lucrar com movimentos de preços significativos, independentemente da direção.

Diferença em relação ao Straddle:

- Straddle: Comprar opções de compra e venda ao mesmo preço de exercício.

- Strangle: Comprar opções de compra e venda a preços de exercício diferentes, geralmente com alguma distância entre os preços de exercício, resultando em um custo total mais baixo.

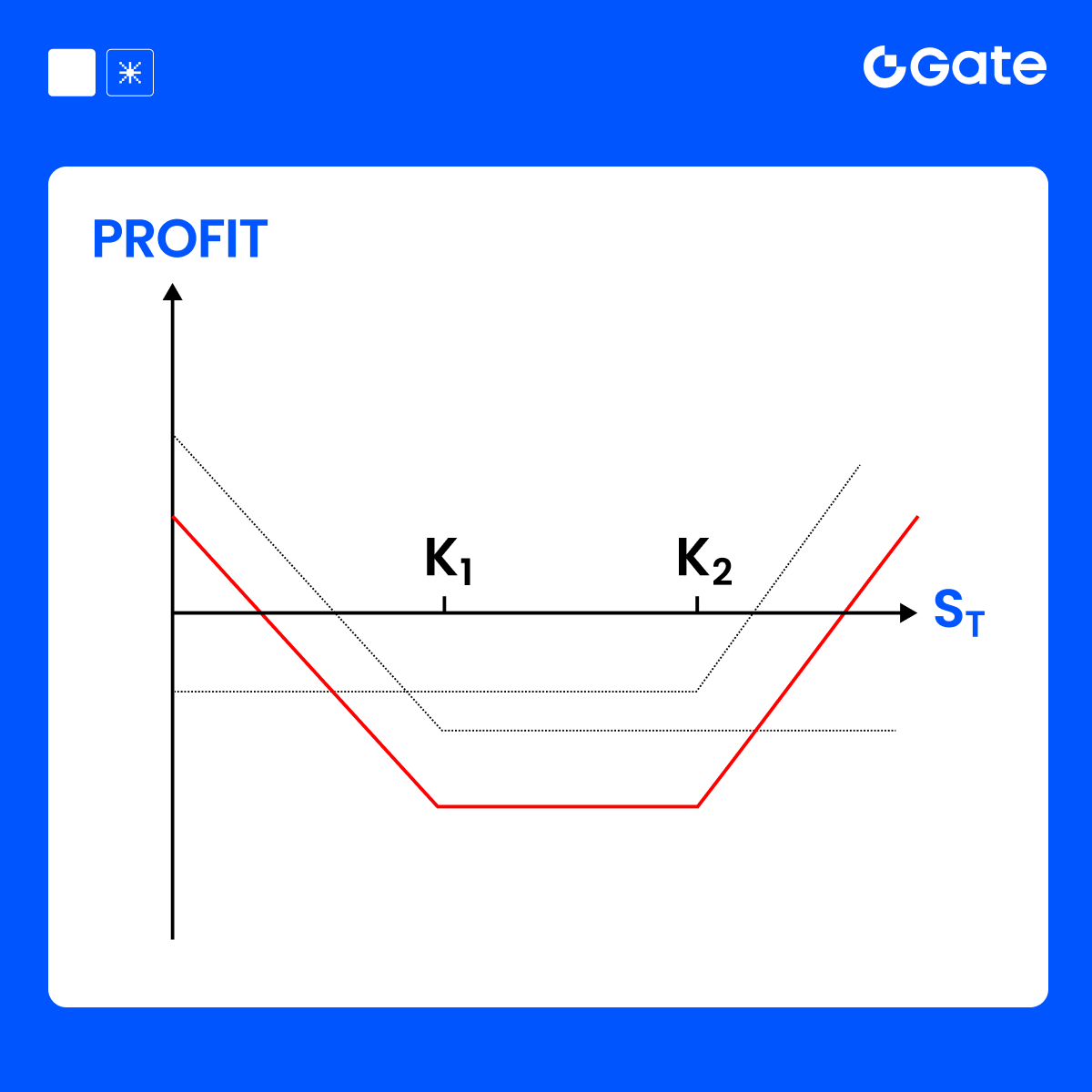

Aplicação da Estratégia Strangle

Assuma que o preço atual do BTC é $100,000. Você espera que o BTC tenha uma volatilidade significativa, mas não consegue determinar se irá subir ou descer, portanto, decide usar uma estratégia de strangle:

Custo Total:

- Custo Total = $4,000 (Prêmio da Call) + $3,500 (Prêmio da Put) = $7,500

PnL na Expiração:

Resumo da Estratégia:

Perda Máxima: Quando o preço de mercado permanece entre os dois preços de exercício, a perda máxima é igual ao prémio total pago (7.500 $).

Lucro Máximo: Não há limite superior, desde que a flutuação do preço seja grande o suficiente, o lucro aumentará com o movimento de preço para cima ou para baixo.

Ponto de Equilíbrio: O movimento de preço deve exceder o custo total da opção:

- Ponto de Equilíbrio Ascendente = Preço de Exercício (Call) + Prêmio Total = $105,000 + $7,500 = $112,500

- Ponto de Equilíbrio Descendente = Preço de Exercício (Put) - Prêmio Total = $95,000 - $7,500 = $87,500

Cenário de Aplicação:

- A estratégia Strangle é adequada quando se espera uma volatilidade significativa no ativo subjacente, mas a direção do movimento é incerta.

- Exemplos: relatórios financeiros futuros, anúncios de políticas, principais eventos de mercado, etc.

- A principal vantagem é um desembolso de prémio mais baixo em comparação com o Straddle, com menor risco, mas exigindo movimentos de preço maiores para lucrar.

Conclusão:

Strangle é uma estratégia que capitaliza sobre a volatilidade significativa em ativos subjacentes através da compra de calls e puts a baixos custos em diferentes strikes, proporcionando uma forma de baixo risco de lucrar com grandes oscilações de mercado.

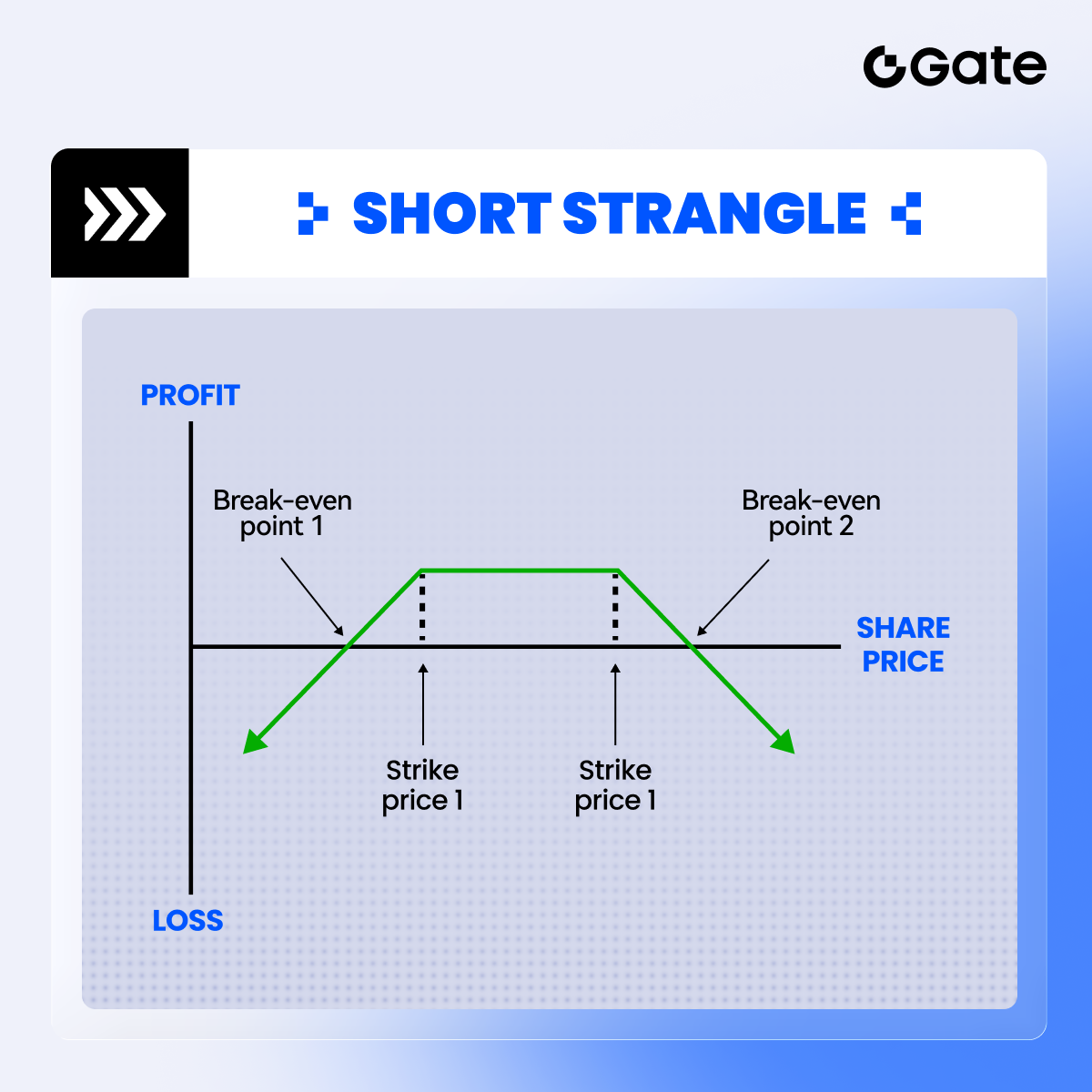

Estratégia de Short Strangle

Definição:

- Short Strangle envolve a venda de uma opção de compra e uma opção de venda sobre o mesmo ativo subjacente com preços de exercício diferentes e a mesma data de vencimento.

- Esta estratégia é adequada quando se espera que não haja volatilidade significativa no mercado, com o preço subjacente a permanecer dentro de um determinado intervalo.

Objetivo:

- Lucro ao coletar prêmios de ambas as opções enquanto assume risco se a volatilidade de preços for excessiva.

- Se o preço permanecer entre os preços de exercício das opções vendidas, o vendedor retém toda a receita de prêmio.

Aplicação de Strangle Curto

Assuma que o preço atual do BTC é $100,000, você espera que o preço do BTC não flutue significativamente nos próximos dias, então você decide implementar uma estratégia de short strangle:

Rendimento Total (Rendimento de Prémio):

- Custo Total = $3,000 (Prémio da Opção de Compra Recebido) + $3,500 (Prémio da Opção de Venda Recebido) = $6,500

PnL na Expiração:

Resumo da Estratégia:

Lucro Máximo: Quando o preço do ativo subjacente oscila entre os dois preços de exercício, a renda de prémio da venda de opções é o lucro máximo (6.500 $).

Perda Máxima: Se a volatilidade do preço de mercado for excessiva, ultrapassando os preços de exercício das opções vendidas, a perda do vendedor aumenta infinitamente. A perda máxima é a diferença entre os preços de exercício ($110,000 - $90,000 = $20,000) menos a renda total ($6,500) = $13,500.

Ponto de Equilíbrio: O ponto de equilíbrio é os dois preços de exercício mais ou menos a receita total:

- Ponto de Equilíbrio Ascendente = $110,000 + $6,500 = $116,500

- Ponto de Equilíbrio Descendente = $90,000 - $6,500 = $83,500

Cenário de Aplicação:

- A Estratégia de Short Strangle é adequada quando os mercados não devem experimentar uma volatilidade significativa. Por exemplo, ao esperar mercados restritos ou quando eventos futuros (a divulgação de relatórios financeiros, dados económicos) não conseguem desencadear grandes movimentos.

- O risco máximo da estratégia ocorre quando o preço subjacente se move significativamente além dos preços de exercício das opções vendidas.

Conclusão:

Short Strangle é adequado quando se espera preços de mercado estáveis, ganhando prémios de opções. Tenha cuidado com potenciais grandes perdas durante movimentos de preços violentos.

Isenção de responsabilidade

O conteúdo aqui disponibilizado destina-se apenas a fins de referência e educativos, não constituindo qualquer aconselhamento financeiro, de investimento, de negociação ou jurídico, nem representa uma oferta ou solicitação para comprar ou vender quaisquer ativos digitais. A Gate não assume quaisquer declarações ou garantias, expressas ou implícitas, quanto à exatidão, integridade ou atualidade das informações aqui contidas. As funcionalidades dos produtos, interfaces, regras e estruturas de comissões podem ser atualizadas ou ajustadas a qualquer momento. Consulte os anúncios mais recentes e a informação efetivamente apresentada na plataforma Gate para obter os dados mais precisos.

Os investimentos em ativos digitais envolvem riscos significativos, podendo os preços variar substancialmente. Existe a possibilidade de perder a totalidade do montante investido. Tome decisões de forma cautelosa, tendo em conta a sua situação financeira e tolerância ao risco, após compreender plenamente os riscos associados. Se necessário, recomenda-se consultar um consultor financeiro ou jurídico independente.

Para mais informações sobre potenciais riscos, consulte a Divulgação de Riscos e o Acordo de Utilizador da Gate.