Por que o Bitcoin registrou queda antes do Banco do Japão anunciar o aumento da taxa de juros?

No dia 15 de dezembro, o Bitcoin registrou uma queda de US$90.000 para US$85.616—uma retração superior a 5% em apenas um dia.

Não houve nenhum evento relevante ou notícia negativa naquele dia, e os dados on-chain não apontaram pressão de venda fora do padrão. Para quem acompanha apenas as notícias do setor cripto, seria difícil encontrar uma explicação plausível.

Enquanto isso, o ouro foi cotado a US$4.323 por onça, apenas US$1 abaixo do valor do dia anterior.

Enquanto um ativo caiu 5%, o outro praticamente permaneceu estável.

Se o Bitcoin realmente fosse o “ouro digital”—um instrumento de proteção contra inflação e desvalorização das moedas fiduciárias—deveria se comportar de modo semelhante ao ouro em momentos de risco. No entanto, desta vez, seu desempenho refletiu o padrão das ações de tecnologia de alto beta negociadas na Nasdaq.

O que está por trás dessa liquidação? A resposta pode estar em Tóquio.

O Efeito Borboleta de Tóquio

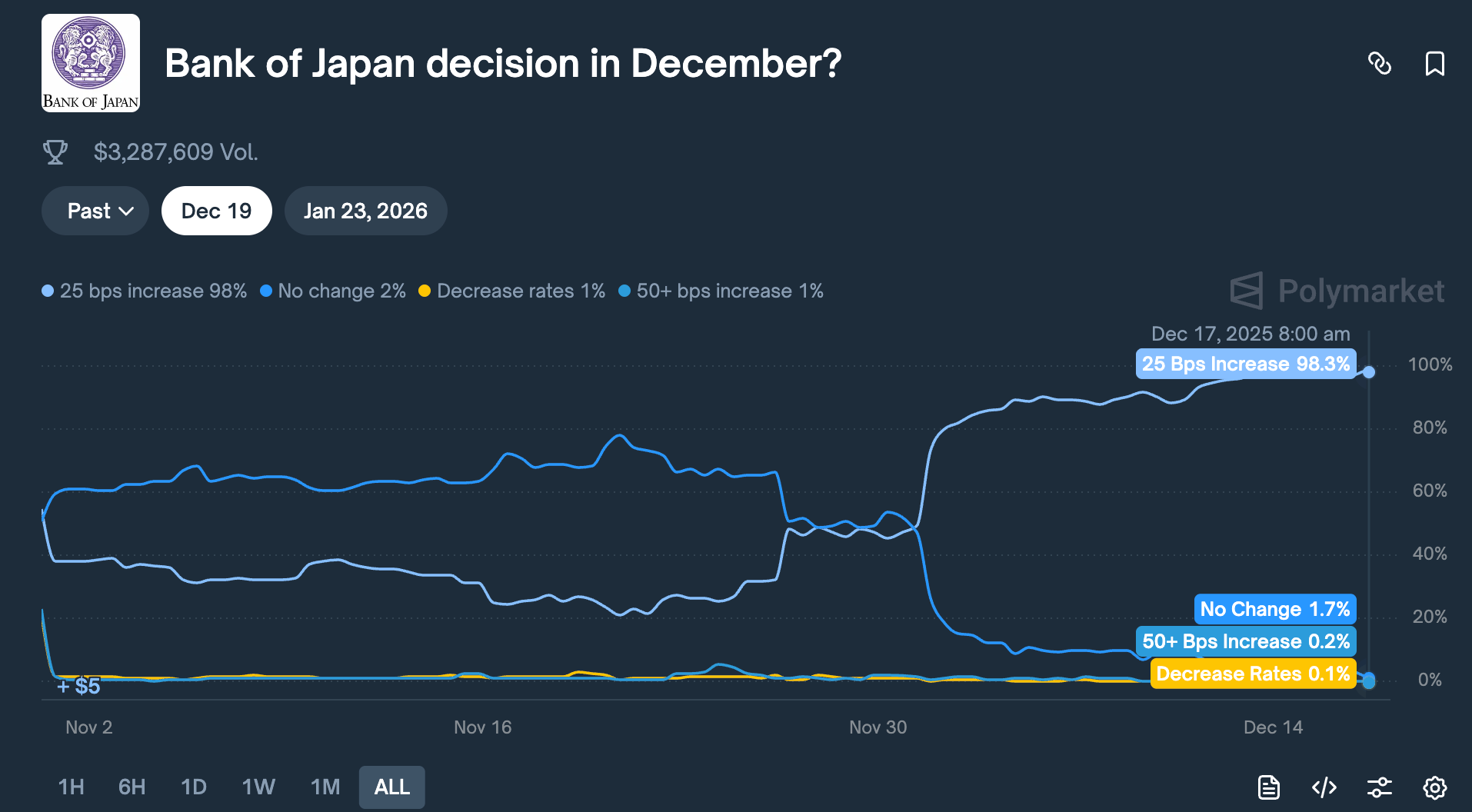

No dia 19 de dezembro, o Banco do Japão realizará uma reunião de política monetária. O mercado espera um aumento de 25 pontos-base na taxa de juros, elevando a taxa de referência de 0,5% para 0,75%.

Embora 0,75% possa parecer um valor baixo, é o maior patamar em quase 30 anos no Japão. Em plataformas como a Polymarket, a probabilidade desse aumento já está precificada em 98%.

Por que uma decisão de um banco central distante, em Tóquio, provocaria uma queda de 5% no Bitcoin em apenas 48 horas?

A resposta está no chamado “yen carry trade”.

A lógica é simples:

As taxas de juros japonesas permaneceram próximas de zero ou negativas por anos, tornando o custo do empréstimo em iene praticamente nulo. Por isso, hedge funds globais, gestores de ativos e mesas de operações tomaram grandes volumes emprestados em iene, converteram para dólares americanos e investiram em ativos de maior rendimento—Treasuries dos EUA, ações americanas ou criptomoedas.

Enquanto o retorno desses ativos superar o custo do empréstimo em iene, o diferencial representa lucro.

Essa estratégia existe há décadas e possui escala gigantesca—difícil até de mensurar. Estimativas conservadoras apontam para centenas de bilhões de dólares; com derivativos, alguns analistas estimam que pode chegar a trilhões.

O Japão também tem uma posição especial:

É o maior detentor estrangeiro de Treasuries dos EUA, com US$1,18 trilhão em títulos do Tesouro americano.

Isso significa que mudanças nos fluxos de capital japoneses afetam diretamente o mercado de títulos mais relevante do mundo—e, por consequência, a precificação de todos os ativos de risco.

Quando o Banco do Japão aumenta os juros, a base dessa estratégia é abalada.

Primeiro, o custo do empréstimo em iene sobe e as margens de arbitragem diminuem. Mais relevante, as expectativas de alta de juros fortalecem o iene. Como essas instituições tomaram iene emprestado e converteram para dólares para investir,

elas agora precisam vender ativos em dólar e converter o resultado de volta para iene para quitar os empréstimos. Quanto mais forte o iene, maior o volume de ativos a serem vendidos.

Esse “desmonte forçado” não escolhe momento ou classe de ativo. Os ativos mais líquidos e fáceis de converter em caixa são vendidos primeiro.

Por isso, o Bitcoin, que negocia 24 horas por dia, tem menos profundidade que ações e não conta com circuit breakers, costuma ser o primeiro a sofrer impacto.

O histórico recente de altas de juros do Banco do Japão confirma essa hipótese:

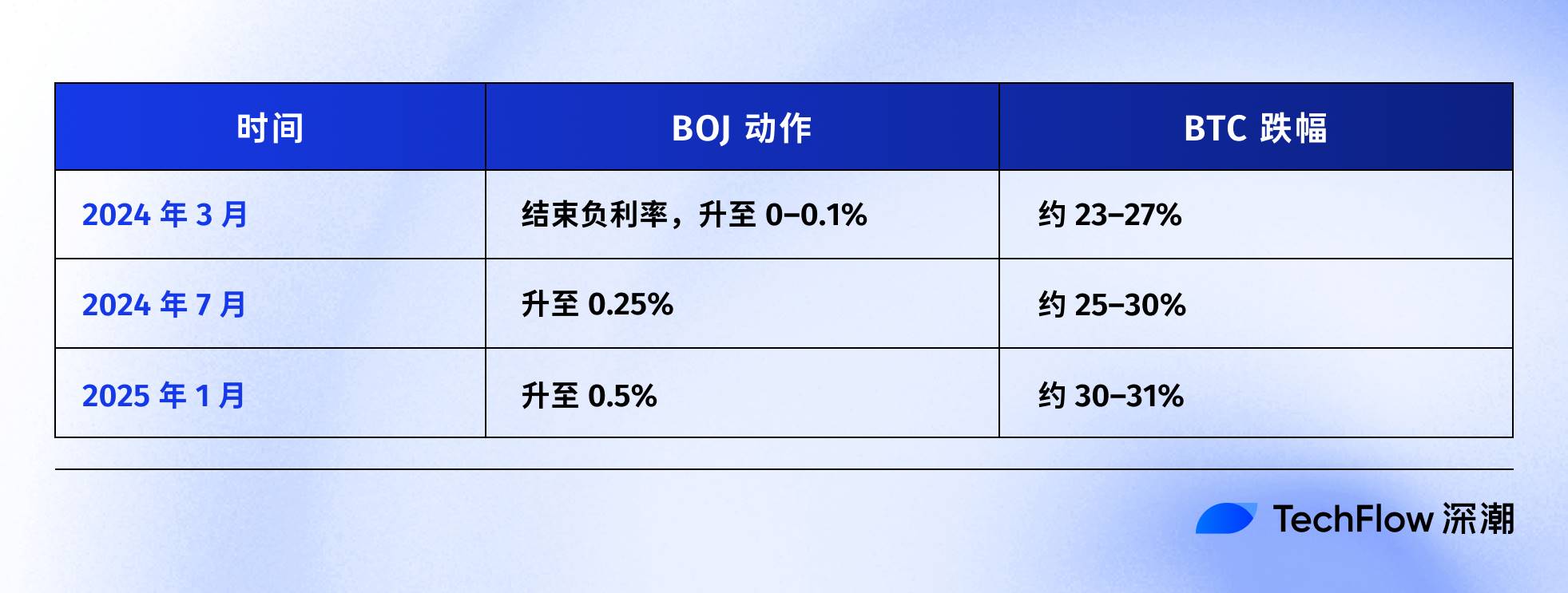

O caso mais recente foi em 31 de julho de 2024. Após o BOJ elevar os juros para 0,25%, o iene se valorizou frente ao dólar de 160 para menos de 140. O BTC caiu de US$65.000 para US$50.000 em uma semana—queda de 23%—eliminando US$60 bilhões do valor de mercado cripto.

Analistas on-chain relatam que, após cada uma das últimas três altas de juros do BOJ, o BTC sofreu quedas superiores a 20%.

Embora o momento e a magnitude variem, a direção é sempre consistente:

Em toda alta de juros no Japão, o BTC é o mais afetado.

Por isso, acredito que os eventos de 15 de dezembro foram, essencialmente, uma antecipação do mercado. Mesmo antes da decisão de 19 de dezembro, o capital já estava migrando.

Naquele dia, os ETFs de BTC dos EUA registraram saídas líquidas de US$357 milhões—maior saída diária em duas semanas. Mais de US$600 milhões em posições long alavancadas de cripto foram liquidadas em 24 horas.

Provavelmente não foi pânico do varejo, mas uma reação em cadeia de operações de arbitragem sendo desmontadas.

Bitcoin Ainda é Ouro Digital?

Explicamos o mecanismo do yen carry trade, mas resta outra questão:

Por que o BTC é sempre o primeiro ativo a ser vendido?

É comum dizer que o BTC tem “boa liquidez e negocia 24/7”. Isso é verdade, mas não explica tudo.

O motivo real é que, nos últimos dois anos, o BTC foi reprecificado: deixou de ser um “ativo alternativo” independente das finanças tradicionais—agora faz parte da carteira de risco de Wall Street.

Em janeiro do ano passado, a SEC dos EUA aprovou os ETFs spot de Bitcoin—um marco aguardado pela indústria cripto há uma década. Gigantes da gestão de ativos como BlackRock e Fidelity agora podem incluir legalmente BTC nos portfólios de clientes.

O capital entrou, mas trouxe uma mudança de identidade: os detentores de BTC mudaram.

Antes, os compradores de BTC eram nativos do mundo cripto, investidores de varejo e family offices agressivos.

Agora, os compradores incluem fundos de pensão, hedge funds e modelos de alocação de ativos. Essas instituições também possuem ações dos EUA, Treasuries e ouro, gerenciando orçamentos de risco entre classes de ativos.

Quando precisam reduzir risco, não vendem só BTC ou ações—reduzem todas as exposições proporcionalmente.

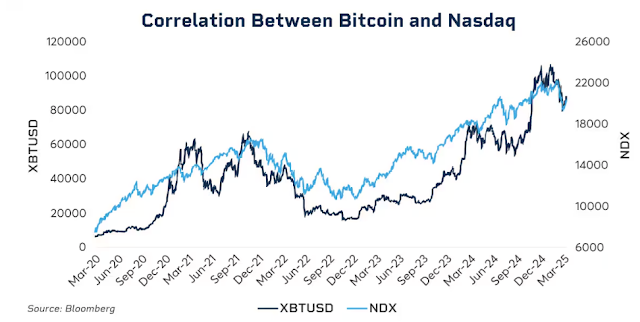

Os dados comprovam essa relação.

No início de 2025, a correlação móvel de 30 dias entre BTC e Nasdaq 100 atingiu 0,80—o maior valor desde 2022. Antes de 2020, essa correlação variava entre -0,2 e 0,2, essencialmente sem relação.

Mais relevante, essa correlação dispara em momentos de estresse de mercado.

Durante o crash da pandemia em março de 2020, as altas agressivas de juros do Fed em 2022 e preocupações tarifárias no início de 2025, BTC e ações dos EUA ficaram ainda mais conectados à medida que o sentimento de aversão ao risco se intensificou.

Em momentos de pânico, as instituições não diferenciam “ativos cripto” de “ações de tecnologia”—enxergam apenas exposição ao risco.

Isso levanta uma questão difícil: ainda faz sentido a narrativa do ouro digital?

Olhando para o longo prazo, desde 2025, o ouro valorizou mais de 60%—seu melhor ano desde 1979—enquanto o BTC caiu mais de 30% desde o topo.

Ambos são vistos como proteção contra inflação e desvalorização de moedas fiduciárias, mas, no mesmo cenário macroeconômico, seguiram caminhos opostos.

Isso não significa que o valor de longo prazo do BTC esteja em dúvida—seu retorno anual composto em cinco anos ainda supera de longe o S&P 500 e a Nasdaq.

Mas, neste momento, sua lógica de precificação de curto prazo mudou: agora é um ativo de risco de alta volatilidade e beta elevado, não um porto seguro.

Compreender esse ponto é fundamental para entender por que uma alta de 25 pontos-base do BOJ pode fazer o BTC despencar milhares de dólares em apenas 48 horas.

Não são investidores japoneses liquidando BTC; com o aperto da liquidez global, as instituições reduzem todas as exposições a risco em conjunto—e o BTC é o elo mais volátil e líquido dessa cadeia.

O Que Esperar de 19 de Dezembro?

No momento da redação, faltam dois dias para a reunião de política do BOJ.

O mercado já precificou o aumento de juros. O rendimento dos títulos de 10 anos do governo japonês subiu para 1,95%, maior nível em 18 anos. O mercado de títulos já antecipou a política mais restritiva.

Se o aumento de juros já é esperado, 19 de dezembro ainda pode surpreender?

O histórico indica que sim, mas o impacto depende da comunicação do banco central.

O efeito de uma decisão de política não é só o número—é o sinal transmitido. Para o mesmo aumento de 25 pontos-base, se o presidente do BOJ, Kazuo Ueda, disser: “Vamos avaliar os próximos passos com cautela, baseados em dados”, o mercado pode relaxar.

Se ele afirmar: “As pressões inflacionárias persistem e novas altas são possíveis”, pode desencadear uma nova onda de vendas.

A inflação atual do Japão está em torno de 3%, acima da meta de 2% do BOJ. A preocupação do mercado não é esse aumento, mas se o Japão está entrando em um ciclo prolongado de aperto.

Se for o caso, o desmonte do yen carry trade pode se tornar um processo de meses, não um evento isolado.

No entanto, alguns analistas enxergam diferente desta vez.

Primeiro, as posições especulativas em iene mudaram de líquidas vendidas para líquidas compradas. A forte venda de julho de 2024 ocorreu porque o mercado foi pego de surpresa—ainda havia grandes posições vendidas em iene. Agora, o posicionamento se inverteu, limitando o espaço para valorização inesperada.

Segundo, os rendimentos dos títulos do governo japonês já subiram boa parte do ano, de 1,1% no início para quase 2% agora. Em certo sentido, o mercado “já elevou os juros”, e o BOJ está apenas acompanhando.

Terceiro, o Federal Reserve acabou de cortar os juros em 25 pontos-base, e a liquidez global está mais frouxa. O Japão está apertando contra a tendência, mas se a liquidez em dólar permanecer abundante, isso pode compensar parcialmente a pressão do lado do iene.

Esses fatores não garantem que o BTC não vai cair, mas podem indicar que qualquer queda será menos intensa que em episódios anteriores.

Historicamente, após altas do BOJ, o BTC costuma encontrar fundo entre uma e duas semanas depois, consolidando ou recuperando. Se esse padrão se mantiver, o fim de dezembro até início de janeiro pode ser o período mais volátil—mas também uma possível oportunidade após vendas forçadas.

Aceito e Impactado

Resumindo, a cadeia lógica é clara:

Alta de juros do BOJ → desmonte do yen carry trade → aperto da liquidez global → instituições cortam risco → BTC, como ativo de alto beta, é vendido primeiro.

O BTC não fez nada de errado nesse processo.

Ele simplesmente ocupa o último elo da cadeia macro global de liquidez—uma posição que não pode controlar.

Você pode não gostar, mas este é o novo normal na era dos ETFs.

Antes de 2024, o preço do BTC era movido principalmente por fatores nativos: ciclos de halving, dados on-chain, tendências de exchanges e novidades regulatórias. Sua correlação com ações e Treasuries dos EUA era baixa, tornando-o uma “classe de ativos independente”.

Após 2024, Wall Street entrou em cena.

O BTC agora é gerido dentro do mesmo framework de risco de ações e títulos. Sua estrutura de propriedade e lógica de precificação mudaram.

O valor de mercado do BTC saltou de centenas de bilhões para US$1,7 trilhão. Mas isso trouxe um efeito colateral: o BTC perdeu sua imunidade a eventos macroeconômicos.

Uma única declaração do Fed ou decisão do BOJ pode mover seu preço em mais de 5% em poucas horas.

Se você acredita na narrativa do “ouro digital”—de que o BTC oferece proteção em tempos turbulentos—o desempenho de 2025 pode ser decepcionante. Pelo menos por ora, o mercado não o trata como porto seguro.

Talvez seja apenas um desalinhamento temporário. Talvez a adoção institucional ainda esteja no início, e conforme as alocações se estabilizem, o BTC recupere seu ritmo. Talvez o próximo halving volte a comprovar a força dos motores nativos do cripto…

Até lá, se você mantém BTC, precisa aceitar esta realidade:

Você também está exposto à liquidez global. O que acontece em uma sala de reuniões em Tóquio pode impactar sua conta na próxima semana mais do que qualquer métrica on-chain.

Esse é o preço da institucionalização. Se vale a pena ou não, cabe a cada um decidir.

Aviso legal:

- Este artigo foi republicado de [TechFlow], com direitos autorais pertencentes ao autor original [David]. Se você se opõe a essa republicação, entre em contato com a equipe Gate Learn, que irá analisar o caso o quanto antes conforme os procedimentos aplicáveis.

- Aviso: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões deste artigo em outros idiomas são traduzidas pela equipe Gate Learn. Exceto se Gate for mencionado, não é permitido copiar, distribuir ou plagiar o artigo traduzido.

Compartilhar

Conteúdo

Artigos Relacionados

O que é Bitcoin?

O que é mineração BTC?

Da emissão de ativos à escalabilidade do BTC: evolução e desafios

Inscrições na cadeia: O renascimento do BTC

ETF BTC e a lógica regulatória legal por trás dele