A Revolução Blockchain já começou; Ethereum segue com perspectiva positiva.

Após o crash do mercado em 11 de outubro, o setor cripto seguiu em ritmo lento, com market makers e investidores acumulando perdas expressivas. A retomada do capital e da confiança exige tempo. No entanto, volatilidade e novas oportunidades são constantes no universo cripto, e seguimos otimistas quanto ao futuro. A tendência de integração dos principais ativos digitais ao sistema financeiro tradicional para criar novos modelos de negócio se mantém, acelerando e reforçando vantagens competitivas durante períodos de baixa.

I. Consenso de Wall Street se Consolida

No dia 3 de dezembro, Paul Atkins, presidente da SEC dos EUA, declarou em entrevista exclusiva à FOX na Bolsa de Nova York: “Nos próximos anos, todo o mercado financeiro americano pode migrar para o blockchain.”

Atkins ressaltou:

(1) O grande diferencial da tokenização é que, ao migrar ativos para a blockchain, tanto a estrutura de propriedade quanto as características dos ativos tornam-se extremamente transparentes. Hoje, empresas listadas muitas vezes desconhecem quem são seus acionistas, onde estão ou onde suas ações são custodiadas.

(2) A tokenização também pode viabilizar liquidação “T+0”, substituindo o atual ciclo “T+1”. Na prática, mecanismos on-chain de entrega contra pagamento (DVP) e recebimento contra pagamento (RVP) reduzem riscos sistêmicos e aumentam a transparência. O atraso entre compensação, liquidação e transferência de fundos é uma das principais fontes de risco sistêmico.

(3) Ele afirma que a tokenização é o caminho inevitável dos serviços financeiros, e grandes bancos e corretoras já avançam nessa direção. Isso pode se concretizar globalmente em menos de 10 anos—talvez em poucos anos. Estamos adotando novas tecnologias para garantir que os EUA liderem o setor de criptomoedas e segmentos correlatos.

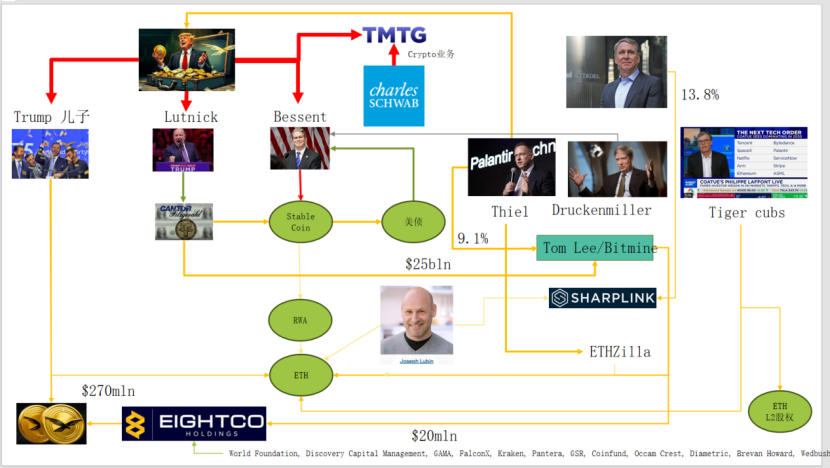

Na prática, Wall Street e Washington já estruturaram uma rede de capital cripto robusta, estabelecendo uma nova cadeia narrativa: elite política e empresarial dos EUA → Treasuries americanos → empresas de custódia de stablecoins/cripto → Ethereum + RWA + L2.

O gráfico ilustra como a família Trump, os principais market makers de títulos, o Tesouro americano, empresas de tecnologia e de cripto estão conectados, com as linhas verdes formando o eixo central:

(1) Stablecoins (USDT, USDC, ativos em dólar dos EUA que lastreiam WLD, etc.)

Os principais ativos de reserva são Treasuries de curto prazo dos EUA e depósitos bancários, operados por corretoras como a Cantor.

(2) Treasuries dos EUA

Emitidos e gerenciados pelo Tesouro/Bessent

Utilizados por Palantir, Druckenmiller, Tiger Cubs e outros como ativos-base de baixo risco e geração de rendimento

Também são alvo de empresas de gestão de stablecoins/tesouraria.

(3) RWA

De Treasuries, hipotecas e recebíveis a financiamentos imobiliários

Tokenizados via protocolos Ethereum L1/L2.

(4) ETH & Equity de ETH L2

Ethereum é a principal chain para RWA, stablecoins, DeFi e AI-DeFi

Tokens/equities de L2 representam direitos sobre volumes futuros de negociação e fluxos de taxas de transação.

Essa cadeia mostra:

Crédito em dólar dos EUA → Treasuries americanos → reservas de stablecoins → tesourarias cripto/protocolos RWA → liquidação final em ETH/L2.

Em termos de TVL de RWA, comparando com outras chains públicas que caíram após 11 de outubro, apenas o ETH se recuperou rapidamente e subiu. O TVL atual é de US$ 1,24 bilhão, representando 64,5% do mercado cripto total.

II. Avanços na Captura de Valor do Ethereum

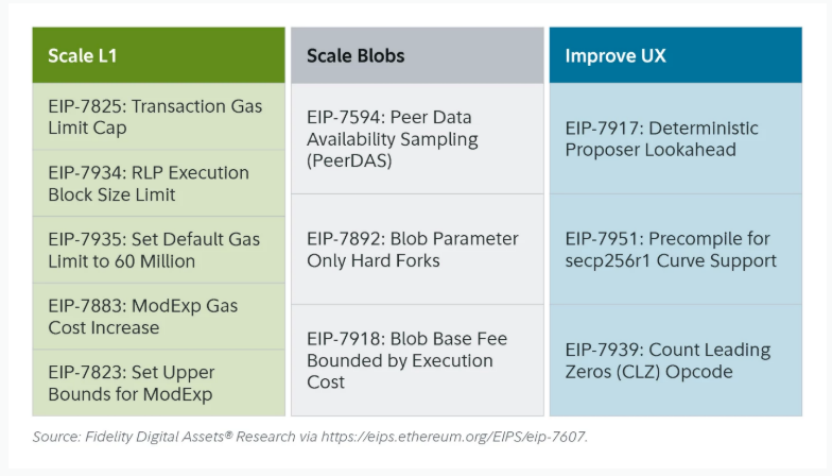

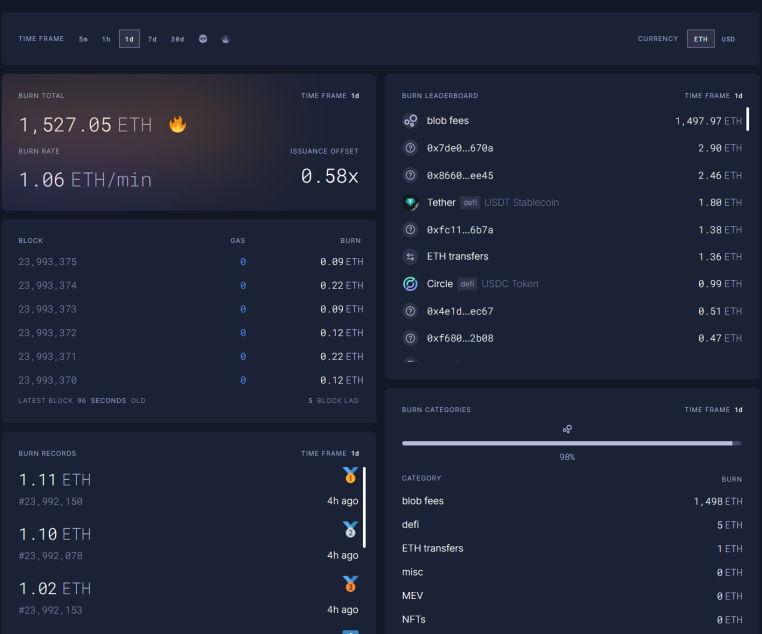

O upgrade Fusaka do Ethereum não gerou grande impacto no mercado, mas, sob o ponto de vista da estrutura de rede e evolução do modelo econômico, representa um marco. Fusaka vai além da escalabilidade via EIPs como PeerDAS; busca resolver a pouca captura de valor do L1 desde o crescimento do L2.

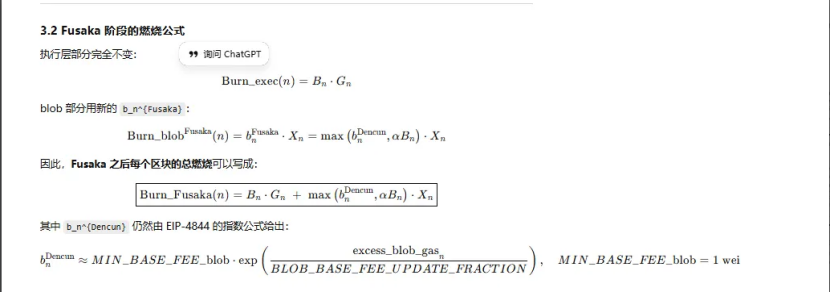

Com o EIP-7918, ETH implementa a blob base fee como “preço mínimo dinâmico”, indexando o piso à base fee da camada de execução do L1. Blobs devem pagar taxas de DA a um valor unitário de cerca de 1/16 da base fee do L1. Isso impede rollups de ocuparem banda de blob por custo quase zero em períodos prolongados. As taxas são queimadas e retornam aos holders de ETH.

O Ethereum passou por três upgrades relacionados à “queima”:

(1) London (dimensão única): queima na camada de execução; ETH iniciou a queima estrutural baseada no uso do L1

(2) Dencun (dupla dimensão + mercado de blob independente): queima na execução e no blob; dados de L2 gravados em blobs também queimam ETH, mas com baixa demanda, a parte de blob é quase nula.

(3) Fusaka (dupla dimensão + blob vinculado ao L1): usar L2 (blob) exige pagamento e queima de pelo menos uma fração fixa da base fee do L1, tornando a atividade de L2 mais estável na queima de ETH.

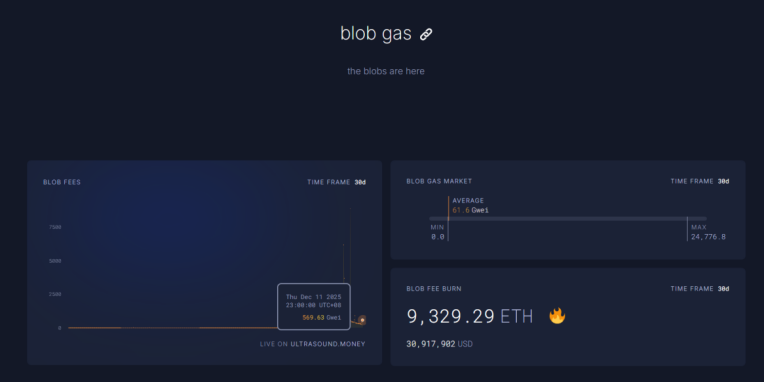

Atualmente, as taxas de blob para o período de uma hora às 23:00 de 11 de dezembro subiram para 569,63 bilhões de vezes o patamar anterior ao Fusaka, com 1.527 ETH queimados em um único dia. As taxas de blob representam agora 98% do ETH queimado—maior participação já registrada. Com o avanço das atividades em ETH L2, esse upgrade pode devolver o ETH ao estado deflacionário.

III. Aspectos Técnicos do Ethereum Apresentam Robustez

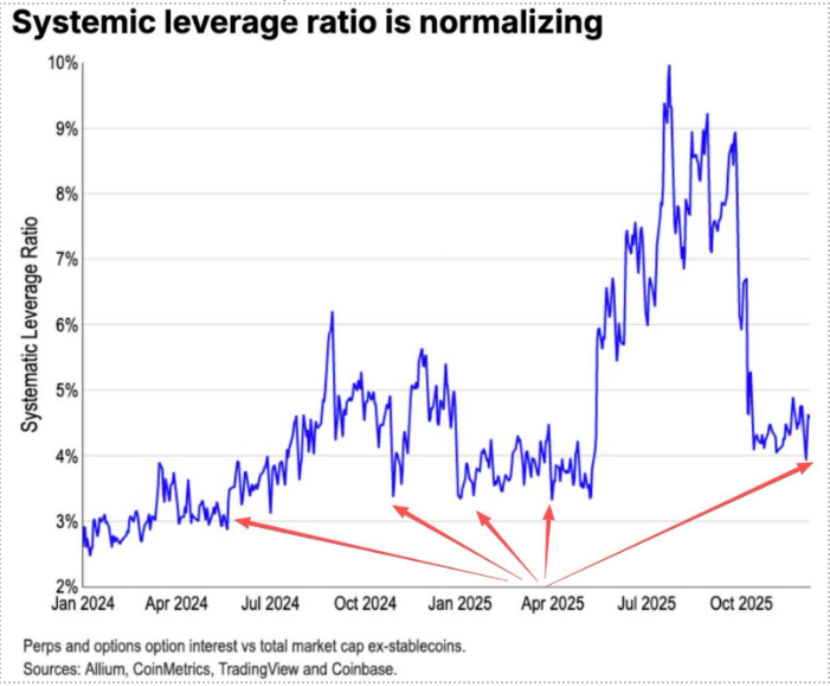

Na correção de 11 de outubro, posições alavancadas em futuros de ETH foram totalmente liquidadas, levando à liquidação de posições spot alavancadas. Muitos sem convicção em ETH—including OGs experientes—reduziram posições e deixaram o mercado. Segundo a Coinbase, a alavancagem especulativa em cripto atingiu o mínimo histórico de 4%.

Historicamente, o principal motor dos shorts em ETH era o par Long BTC/Short ETH, que costumava render bem em mercados de baixa. Desta vez, porém, o resultado foi diferente. A razão ETH/BTC estável desde novembro.

Atualmente, 13 milhões de ETH—aproximadamente 10% da oferta total—seguem em exchanges, mínimo histórico. Com o insucesso do trade Long BTC/Short ETH desde novembro, o pânico extremo pode abrir espaço para uma “short squeeze”.

À medida que nos aproximamos de 2025–2026, sinais de política monetária e fiscal dos EUA e da China tornaram-se favoráveis:

Os EUA devem agir, reduzindo impostos, baixando juros e flexibilizando regras para cripto. A China manterá relaxamento moderado e estabilidade financeira, controlando a volatilidade.

Com expectativas de relaxamento tanto na China quanto nos EUA, volatilidade negativa dos ativos suprimida, e enquanto o pânico persiste e capital e confiança ainda não se recuperaram totalmente, o ETH permanece em uma “zona de strike” atraente para compra.

Declaração:

- Este artigo foi republicado de [[](https://trendresearch.medium.com/%E5%8C%BA%E5%9D%97%E9%93%BE%E9%9D%A9%E5%91%BD-%E8%BF%9B%E8%A1%8C%E6%97%B6-%E6%8C%81%E7%BB%AD%E7%9C%8B%E6%B6%A8%E4%BB%A5%E5%A4%AA%E5%9D%8A-7ffb991b0cb1)[Trend Research](https://trendresearch.medium.com/?source=post_page---byline--7ffb991b0cb1---------------------------------------)\], com direitos autorais do autor original [Trend Research]. Caso tenha objeção à republicação, contate a equipe Gate Learn, que irá tratar conforme nossos procedimentos.

- Aviso legal: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não configuram aconselhamento de investimento.

- Outras versões deste artigo foram traduzidas pela equipe Gate Learn. Sem menção específica à Gate, é proibido copiar, distribuir ou plagiar o conteúdo traduzido.

Compartilhar

Conteúdo

Artigos Relacionados

Como apostar ETH?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025

O que é Polygon 2.0 (POL)? De MATIC para POL (2025)

Guia sobre como mudar de rede no MetaMask