Fintechs especializadas em stablecoins

Ao longo das últimas duas décadas, as fintechs revolucionaram o acesso a produtos financeiros, mas não a movimentação do dinheiro em si. A inovação priorizou interfaces intuitivas, onboarding eficiente e melhor distribuição, enquanto a infraestrutura financeira básica permaneceu praticamente intacta. Durante grande parte desse período, a tecnologia foi apenas revendida, não reconstruída.

De forma abrangente, a trajetória das fintechs pode ser segmentada em quatro fases:

Fintech 1.0: Distribuição Digital (2000–2010)

A primeira geração das fintechs ampliou o acesso aos serviços financeiros, mas sem ganhos reais de eficiência. Empresas como PayPal, E*TRADE e Mint digitalizaram produtos existentes, envolvendo sistemas legados — ACH, SWIFT e redes de cartões criadas há décadas — com interfaces web.

A liquidação seguia lenta, o compliance era manual e os pagamentos obedeciam a cronogramas rígidos. Essa era levou as finanças para o ambiente digital, mas não permitiu novas formas fundamentais de circulação do dinheiro. O que mudou foi o público apto a acessar produtos financeiros, não o funcionamento estrutural desses produtos.

Fintech 2.0: Era dos Neobancos (2010–2020)

O avanço seguinte veio com smartphones e distribuição social. O Chime mirou trabalhadores horistas com acesso antecipado ao salário. O SoFi focou no refinanciamento de dívidas estudantis para jovens profissionais. Revolut e Nubank conquistaram consumidores desbancarizados mundialmente com experiências de uso intuitivas.

Cada empresa comunicou uma proposta mais segmentada, mas todas comercializavam essencialmente o mesmo produto: contas correntes e cartões de débito sobre as mesmas infraestruturas legadas. Dependiam de bancos patrocinadores, redes de cartões e ACH, assim como seus antecessores.

O diferencial não estava em criar novas infraestruturas, mas em alcançar melhor o cliente. Marca, onboarding e aquisição foram os grandes trunfos. As fintechs deste ciclo tornaram-se especialistas em distribuição, atuando sobre a camada bancária.

Fintech 3.0: Embedded Finance (2020 - 2024)

Por volta de 2020, o embedded finance se consolidou. APIs permitiram que quase qualquer empresa de software ofertasse produtos financeiros. Marqeta viabilizou emissão de cartões via API. Synapse, Unit e Treasury Prime ofertaram banking as a service. Em pouco tempo, quase todo app podia oferecer pagamentos, cartões ou crédito.

No entanto, sob a superfície, nada essencial mudou. Os provedores de BaaS (Banking-as-a-Service) seguiam dependentes dos mesmos bancos patrocinadores, frameworks regulatórios e trilhas de pagamento das eras anteriores. A abstração apenas subiu uma camada: dos bancos para as APIs, mas o controle e a economia continuaram centralizados no sistema legado.

A Comoditização das Fintechs

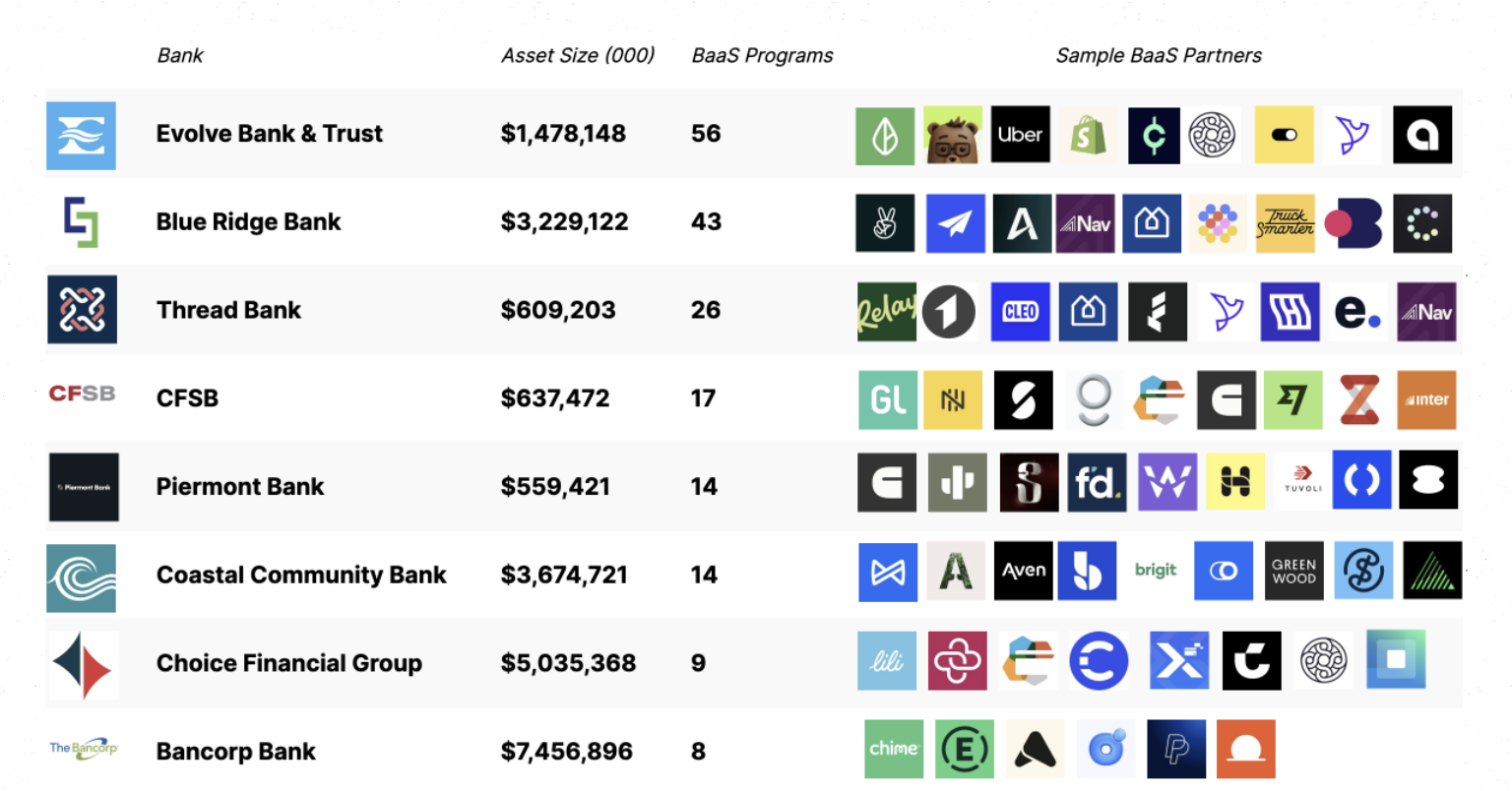

No início dos anos 2020, as fragilidades desse modelo tornaram-se evidentes. Quase todos os grandes neobancos dependiam do mesmo grupo restrito de bancos patrocinadores e provedores de BaaS.

Fonte: Embedded

Como resultado, os custos de aquisição de clientes dispararam, com empresas disputando espaço via marketing de performance. As margens encolheram, os gastos com fraude e compliance explodiram e as infraestruturas ficaram praticamente idênticas. A disputa virou uma corrida armamentista de marketing. Cores de cartões, bônus de cadastro e cashback foram os artifícios para tentar se diferenciar.

Ao mesmo tempo, risco e captura de valor se concentraram na camada bancária. Instituições como JPMorgan Chase e Bank of America, supervisionadas pelo OCC, mantiveram privilégios essenciais: captar depósitos, conceder crédito e acessar trilhas federais como ACH e Fedwire. Fintechs como Chime, Revolut e Affirm não tinham esses privilégios e dependiam de bancos licenciados para viabilizá-los. Bancos lucravam com margem de juros e taxas de plataforma; fintechs, com interchange.

Com a proliferação de programas fintech, os reguladores passaram a monitorar de perto os bancos patrocinadores. Ordens de consentimento e exigências de supervisão mais rígidas exigiram investimentos pesados em compliance, gestão de risco e monitoramento de terceiros. Exemplos incluem o Cross River Bank sob acordo com o FDIC, Green Dot Bank alvo de ação do Federal Reserve, e ordem de cessação do Federal Reserve contra o Evolve.

Os bancos reagiram endurecendo o onboarding, limitando o número de programas e reduzindo o ritmo de inovação. O que antes permitia experimentação passou a exigir escala para justificar o compliance. O setor ficou mais lento, caro e voltado a soluções generalistas, não especializadas.

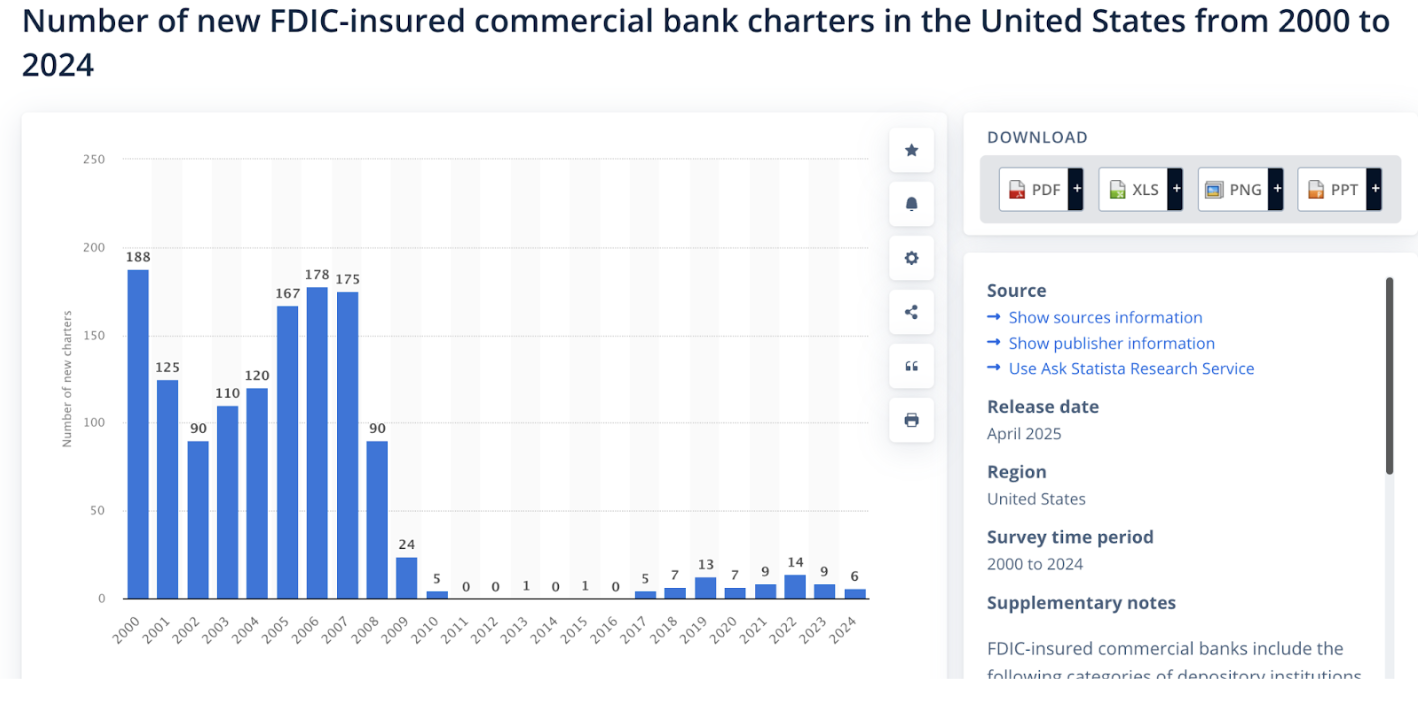

Na nossa leitura, três fatores explicam por que a inovação ficou restrita ao topo da camada tecnológica nos últimos 20 anos.

- A infraestrutura de movimentação de dinheiro é monopolizada e fechada. Visa, Mastercard e a rede ACH do Fed não abrem espaço para concorrência.

- Startups precisavam de capital elevado para lançar produtos financeiros genuínos. Um app bancário regulado exige milhões em compliance, prevenção a fraudes, tesouraria, etc.

- A regulação restringia a participação direta. Só instituições autorizadas podiam custodiar recursos ou movimentar dinheiro nas trilhas centrais.

Fonte: Statista

Diante dessas barreiras, fazia mais sentido construir produtos do que desafiar as trilhas de pagamento. O resultado é que a maioria das fintechs são apenas interfaces refinadas sobre APIs bancárias. Em duas décadas, surgiram poucos novos primitivos financeiros. Faltavam alternativas práticas.

O cripto seguiu caminho oposto. Os construtores focaram nos primitivos: automated market makers, bonding curves, contratos perpétuos, vaults de liquidez e crédito on-chain surgiram de baixo para cima. Pela primeira vez, a lógica financeira tornou-se programável.

Fintech 4.0: Stablecoins e Finanças Permissionless

Apesar da inovação das três primeiras eras, a infraestrutura subjacente pouco mudou. Seja via bancos, neobancos ou APIs embarcadas, o dinheiro seguia por trilhas fechadas e permissionadas, controladas por intermediários.

Stablecoins rompem esse ciclo. Em vez de sobrepor software aos bancos, sistemas nativos de stablecoin substituem funções bancárias essenciais. Desenvolvedores interagem com redes abertas e programáveis. Liquidações ocorrem on-chain. Custódia, crédito e compliance migram de contratos para software.

O BaaS reduziu o atrito, mas não alterou a lógica econômica. Fintechs continuaram pagando taxas a bancos patrocinadores, redes de cartões e intermediários. A infraestrutura seguiu cara e permissionada.

Stablecoins eliminam a necessidade de pagar por acesso. Em vez de consumir APIs bancárias, os desenvolvedores escrevem direto em redes abertas. Liquidação ocorre on-chain. As taxas vão para os protocolos, não para intermediários. E acreditamos que o piso de custos despenca: de milhões via bancos, ou centenas de milhares via BaaS, para milhares com smart contracts em blockchains permissionless.

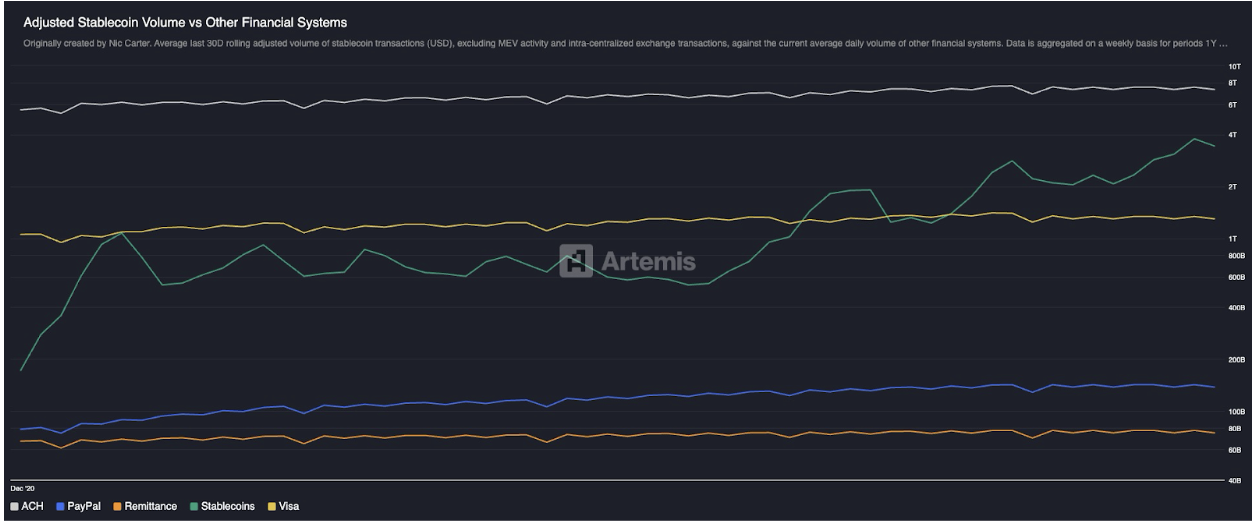

Essa mudança já se mostra em escala. Stablecoins saltaram de quase zero para cerca de US$300 bilhões em valor de mercado em menos de dez anos e hoje processam mais volume econômico real do que Paypal e Visa, mesmo excluindo transferências intra-exchange e MEV. Pela primeira vez, trilhas sem bancos ou cartões operam em escala global.

Fonte: Artemis

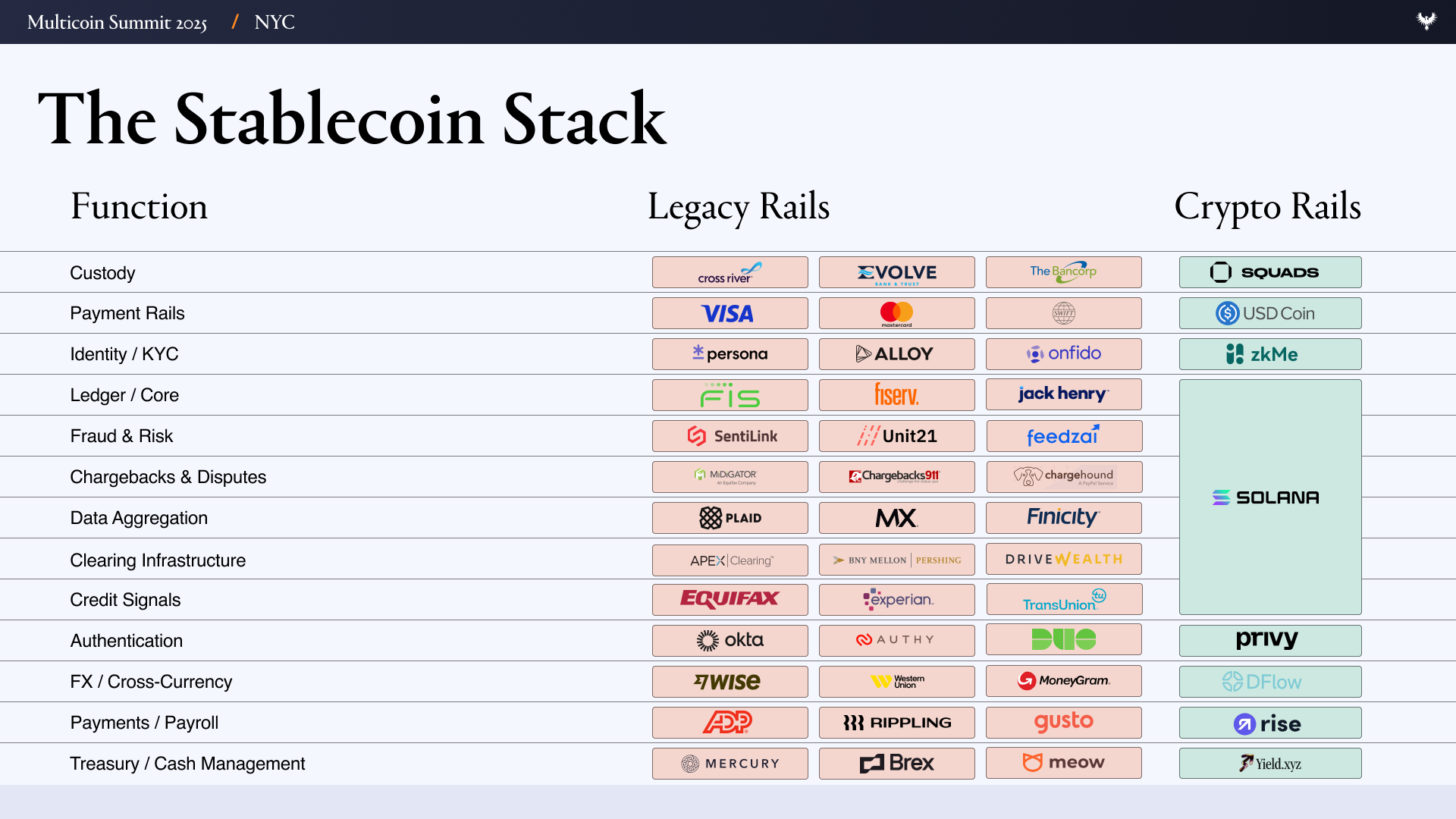

Para entender a relevância prática dessa mudança, vale analisar como as fintechs são estruturadas hoje. Uma fintech típica depende de uma pilha enorme de fornecedores:

- Interface do usuário / UX

- Camada bancária/custódia - Evolve, Cross River, Synapse, Treasury Prime

- Trilhas de pagamento - ACH, Wire, SWIFT, Visa, Mastercard

- Identidade e compliance - Ally, Persona, Sardine

- Prevenção à fraude - SentiLink, Socure, Feedzai

- Infraestrutura de crédito/underwriting - Plaid, Argyle, Pinwheel

- Infraestrutura de risco & tesouraria - Alloy, Unit21

- Mercados de capitais - Prime Trust, DriveWealth

- Agregação de dados - Plaid, MX

- Compliance/relatórios - FinCEN, verificações OFAC

Lançar uma fintech com essa pilha implica gerenciar contratos, auditorias, incentivos e riscos com dezenas de contrapartes. Cada camada adiciona custo e atraso; muitos times gastam tanto tempo com infraestrutura quanto com desenvolvimento de produto.

Sistemas nativos de stablecoin simplificam radicalmente essa complexidade. Funções antes distribuídas entre vários fornecedores convergem para poucos primitivos on-chain.

No universo de stablecoin e finanças permissionless, bancos e custódia são substituídos por Altitude. Trilhas de pagamento, por stablecoins. Identidade e compliance seguem necessários, mas podem residir on-chain, com confidencialidade e segurança via soluções como zkMe. Infraestrutura de crédito e underwriting é redesenhada e migra para on-chain. Empresas de mercados de capitais tornam-se irrelevantes quando todos os ativos são tokenizados. Agregação de dados é substituída por dados on-chain e transparência seletiva via criptografia homomórfica total (FHE). Compliance e OFAC passam a ser tratados na camada de wallet (por exemplo, Alice não pode interagir com um protocolo se sua carteira estiver em lista de sanções).

Esse é o divisor de águas da Fintech 4.0: a infraestrutura financeira está, enfim, mudando. Em vez de lançar mais um app que depende silenciosamente dos bancos, desenvolvedores estão substituindo funções bancárias inteiras por stablecoins e trilhas abertas. Agora, quem constrói deixa de ser inquilino — passa a ser dono do terreno.

A Oportunidade das Fintechs Especializadas em Stablecoin

O efeito imediato dessa transição é claro: veremos muito mais fintechs. Com custódia, crédito e transferências quase gratuitos e instantâneos, lançar uma fintech se torna semelhante a lançar um SaaS. No mundo nativo de stablecoins, não há integrações com bancos patrocinadores, intermediários emissores de cartões, janelas de liquidação de dias ou KYC redundante para atrasar operações.

Acreditamos que o custo fixo para lançar um produto financeiro também despenca de milhões para milhares. Com infraestrutura, CAC e barreiras de compliance eliminadas, startups poderão atender segmentos menores e específicos de forma rentável, no que chamamos de fintechs especializadas em stablecoin.

O histórico é claro: a geração anterior de fintechs nasceu servindo nichos — SoFi no refinanciamento estudantil, Chime no acesso antecipado ao salário, Greenlight com cartões para adolescentes, Brex para fundadores sem crédito empresarial tradicional. Mas a especialização não se sustentou. O limite do interchange restringiu receita, compliance escalou, dependência de bancos patrocinadores exigiu expansão além do nicho. Para sobreviver, times ampliaram o portfólio não por demanda, mas por exigência de escala.

Como trilhas cripto e APIs permissionless reduzem drasticamente o custo de lançamento, uma nova onda de neobancos de stablecoin focará nichos, como fizeram os pioneiros das fintechs. Com custos muito menores, esses neobancos podem mirar mercados superespecializados e manter o foco: finanças sharia-compliant, estilo de vida cripto degen ou atletas com padrões únicos de receita e gasto.

O efeito secundário é ainda mais relevante: especialização melhora a economia por unidade. O CAC cai, cross-sell fica mais fácil, LTV por cliente cresce. Fintechs especializadas alinham produto e marketing a nichos de alta conversão, conquistando mais indicações ao atender segmentos específicos. Gastam menos com overhead e têm caminho claro para maior receita por cliente que a geração anterior.

Quando qualquer um pode lançar uma fintech em semanas, a questão deixa de ser “quem alcança o cliente?” e passa a ser “quem realmente entende esse cliente?”

Explorando o Design de Fintechs Especializadas

As melhores oportunidades surgem onde as trilhas legadas falham.

Pegue criadores e performers adultos. Eles movimentam bilhões por ano e são frequentemente excluídos por bancos e processadoras de cartões devido a riscos reputacionais e de chargeback. Pagamentos atrasam dias, ficam retidos por “compliance” e sofrem taxas de 10–20% em gateways de alto risco como Epoch, CCBill, etc. Stablecoins podem viabilizar liquidação instantânea e irreversível, compliance programável, auto-custódia dos ganhos, roteamento automático para impostos ou poupança e recebimento global sem intermediários de alto risco.

Pense em atletas profissionais, especialmente de esportes individuais como golfe e tênis, com fluxos de caixa e riscos únicos. Ganhos concentrados em poucos anos, divididos entre agentes, técnicos e equipe. Pagam impostos em múltiplos países e estados, e lesões podem interromper toda a receita. Uma fintech nativa de stablecoin pode tokenizar renda futura, usar carteiras multi-sig para pagamentos da equipe e automatizar retenção de impostos por jurisdição.

Comerciantes de luxo e revendedores de relógios são outro exemplo. Movimentam estoques de alto valor internacionalmente, fazem transações de seis dígitos por transferência ou gateways de alto risco, esperando dias por liquidação. O capital de giro fica preso em estoque, dificultando e encarecendo o crédito de curto prazo. Uma fintech nativa de stablecoin pode resolver isso: liquidação instantânea para grandes transações, crédito colateralizado por estoque tokenizado e escrow programável em smart contracts.

Em todos esses casos, o padrão se repete: bancos não atendem bem usuários com fluxos de caixa globais, irregulares ou não convencionais. Mas esses grupos podem ser mercados lucrativos sobre trilhas de stablecoin. Exemplos teóricos de fintechs especializadas em stablecoin incluem:

- Atletas profissionais: ganhos concentrados em curto período; viajam e mudam-se com frequência; podem precisar declarar impostos em várias jurisdições; têm técnicos, agentes, treinadores na folha; podem desejar proteção contra lesões.

- Criadores e performers adultos: excluídos por bancos e processadoras; público global.

- Funcionários de unicórnios: pouco dinheiro em caixa, patrimônio concentrado em ações ilíquidas; impostos elevados sobre opções.

- Builders on-chain: patrimônio em tokens voláteis; dificuldades de off-ramp e impostos.

- Digital nomads: banco sem fronteiras, swaps automáticos de câmbio, automação fiscal por localização, viagens frequentes.

- Detentos: difícil e caro para familiares/amigos enviar dinheiro ao sistema prisional; recursos muitas vezes não chegam via provedores tradicionais.

- Sharia compliant: proibição de juros.

- Geração Z: banking sem crédito; investimentos gamificados; recursos sociais.

- PMEs cross-border: câmbio caro; liquidação lenta; capital de giro congelado.

- Degens: pagar para girar a roleta contra a fatura do cartão.

- Ajuda internacional: fluxos de auxílio lentos, intermediados e opacos; alto desvio por taxas, corrupção e má alocação.

- Tandas / clubes rotativos de poupança: cross-border por padrão para famílias globais; poupança coletiva gera rendimento; histórico de renda on-chain pode ser usado para crédito.

- Comerciantes de luxo (ex: relojoeiros): capital de giro preso em estoque; necessidade de empréstimos de curto prazo; transações de alto valor e cross-border; frequentemente negociam via WhatsApp e Telegram.

Resumo

Durante quase vinte anos, a inovação em fintech priorizou a distribuição, não a infraestrutura. Empresas disputaram marca, onboarding e aquisição paga, mas o dinheiro seguiu em trilhas fechadas. Isso ampliou o acesso, mas trouxe comoditização, custos crescentes e margens mínimas.

Stablecoins podem mudar a lógica econômica dos produtos financeiros. Ao transformar custódia, liquidação, crédito e compliance em software aberto e programável, reduzem drasticamente o custo fixo de lançar e operar fintechs. Capacidades antes dependentes de bancos patrocinadores, redes de cartões e pilhas de fornecedores agora podem ser construídas diretamente on-chain, com muito menos overhead.

Com infraestrutura mais barata, a especialização se torna viável. Fintechs não precisam de milhões de usuários para justificar a operação. Podem mirar comunidades bem definidas, mal atendidas por produtos genéricos. Grupos como atletas, criadores adultos, fãs de K-pop ou relojoeiros de luxo já compartilham contexto, confiança e comportamento, facilitando a disseminação orgânica dos produtos.

Essas comunidades também têm perfis semelhantes de fluxo de caixa, riscos e decisões financeiras. Isso permite criar produtos alinhados à forma real como as pessoas ganham, gastam e administram dinheiro, e não a categorias demográficas abstratas. O boca a boca funciona porque os usuários se conhecem e o produto realmente atende ao modo de operar do grupo.

Se essa visão se concretizar, o impacto econômico será expressivo. O CAC cai com distribuição nativa na comunidade, as margens aumentam com menos intermediários. Mercados antes considerados pequenos ou inviáveis tornam-se negócios duradouros e lucrativos.

Nesse cenário, a vantagem das fintechs não estará mais na escala ou no marketing, mas no entendimento profundo do contexto. A próxima geração de fintechs vencerá não ao tentar servir todos, mas ao atender um segmento com excelência, sobre infraestrutura feita para o verdadeiro fluxo do dinheiro.

Aviso Legal:

- Este artigo foi reproduzido de [multicoin]. Todos os direitos autorais pertencem ao autor original [Spencer Applebaum & Eli Qian]. Caso haja objeções, entre em contato com a equipe Gate Learn, que tomará as devidas providências.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente dos autores e não constituem recomendação de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Compartilhar

Conteúdo

Artigos Relacionados

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

O que é Stablecoin?

O que é USDT0

USDC e o Futuro do Dólar

Nova Stablecoin USDT0 da Tether: Como ela difere do USDT?