立春は過ぎたものの、寒さはまだ続いています。2026年、中国の光伏産業はさらに圧力を受ける見込みです。中国光伏業界協会の顧問、王勃華は、2月5日に開催された「光伏業界2025年の発展振り返りと2026年の展望討議会」において、次のように予測しました。「第十五次五カ年計画」期間中、世界の年間新規光伏設置容量は725-870GW、中国の年間新規設置容量は238-287GWとなる見込みです。2026年には、世界の新規光伏設置容量は500-667GW、中国の新規設置容量は180-240GWと予測されています。澎湃ニュースは、最も楽観的な予測でさえ、今年の中国の光伏新規設置量は2025年と比べて大きく減少すると指摘しています。昨年の国内新規設置容量は315.07GWに達し、今後5年間で到達し難い高水準となる見込みです。王勃華はこれについて、「2026年は、分散型管理措置や電力網接続価格の市場化改革などの政策の施行期間が短いため、国内市場には様子見の動きがあり、設置容量は調整局面を迎えるでしょう。その後、新エネルギーの融合・統合の進展やグリーン電力の直結などの政策の効果が現れ、設置容量は再び上昇軌道に戻ると予想されます。世界市場の需要については、2026年以降、インド、中東、北アフリカ市場の需要増加に伴い回復する可能性があります。」  中国光伏業界協会の予測データによると、「2026年は、私たちが20年以上追跡してきた光伏産業の中で、初めて世界の新規設置容量が減少するのを目にします」と、ブルームバーグNEF(BNEF)の光伏産業アナリスト、江亞俐は会議で述べました。同機関は、今年の世界の設置容量は648GW(直流側)と予測し、そのうち中国の予測設置容量は264GW(交流側)で、これに対応するコンポーネント需要は321GWです。世界の設置容量は最も早く2027年に回復し、増加幅は緩やかになる見込みです。 世界的な需要の鈍化や新興市場の成長鈍化が成熟市場の減少を補えず、さらに制御不能な大宗商品価格の変動により材料コストが上昇し、政策の変化がグローバルコンポーネント価格を押し上げているため、プロジェクトの収益性の不確実性がコスト伝達を抑制し、世界最大の中国光伏産業チェーンにとっては厳しい現実となっています。BNEFの推計によると、電力システムに十分な蓄電池があっても、光伏の浸透率は天然の上限に達します。世界平均は23.5%であり、市場ごとに日照条件や電力構造、市場メカニズムの違いはありますが、2025年から2035年の間に、ほとんどの市場がこのプラットフォーム期に入ると予測されています。 蓄電池が十分にあっても、光伏の浸透率は自然に上限に達するのです。国家電網エネルギー研究院の新能源研究所所長、代紅才によると、国家電網の運営区域では、2025年の新エネルギー発電量は1.9兆キロワット時で、前年比24%増加し、総発電量に占める割合は22.8%です。そのうち太陽光発電は総発電量の11.8%を占め、「第十三次五カ年計画」末と比べて7.9ポイント上昇しています。新エネルギー、特に光伏の設置規模と比率が急速に拡大するにつれ、その発電のランダム性、変動性、間欠性が電力システムの吸収圧力を高めています。「日内の時間帯別に見ると、年間の昼間の光伏ピーク時(10時-17時)には、新エネルギーの廃電量比率が70%を超えます。季節的には、春秋季の新エネルギー廃電量比率は3分の2に達します」と代紅才は述べました。伝統的な電力の送受端各省区では、多くの新エネルギーの計画と建設が進められ、昨年の風力・太陽光の投資規模は約1:3であり、送受端の電源構造の均質化が深刻化し、「低谷に富み、高峰に電力不足」の状況が生じています。 また、極端な気象条件下では負荷が急激に増加し、風光出力が妨げられることで、供給と需要の「はさみ打ち」が生じ、極端気象時の負荷ピーク時の電力不足がさらに拡大します。国家電網エネルギー研究院は予測しています。「第十五次五カ年計画」期間中、国内の新エネルギーの年間新規設置容量は2億~3億キロワット(200GW-300GW)となり、風力と太陽光の比率は現在の1:3-1:4から1:1-1:1.5に変わる見込みです。集中型光伏に比べて、風力発電の経済性はより高く、風力の設置比率は著しく増加すると予測されます。単独で進む道は終わりを迎えつつあり、光伏はシステムの一部へと進化しなければ、逆境の中でより多くの可能性を掴むことはできません。昨年9月、我が国は国連気候変動サミットで新たな自主貢献目標を発表し、2035年までに全国の風力発電と太陽光発電の総設置容量を2020年の6倍以上、36億キロワット超を目指すと明言しました。これに基づき、今後10年間で毎年2億キロワット(200GW)の風光設置容量を追加する必要があります。しかし、業界ではこの数字は控えめであり、実際の増加量はさらに大きいと見ています。「大規模基地が基本盤です」と、国家発展改革委員会エネルギー研究所の時璟麗は推計しています。第2、第3の沙戈荒大型風光基地は「第十五次五カ年計画」内で5500万キロワットの設置容量を建設予定です。さらに、「十四次五カ年計画」期間中に12の大型沙戈荒基地が承認を得ており、「第十五次五カ年計画」でもより多くの基地の建設が計画されています。これに加え、光伏治沙、水風光一体化基地、東部沿海の基地も計画されており、「第十五次五カ年計画」期間中に少なくとも5億キロワット以上の新エネルギー建設と系統接続の増加が見込まれます。彼女は、外送通路が比較的固定されている前提の下で、新エネルギーがより多くの増量設置スペースを獲得する鍵は、さまざまな資源配分と先進技術の応用により、化石燃料に代わる信頼性の高い能力を形成することにあると提案しています。例えば、従来の電源(石炭火力)や柔軟性資源(蓄電池、新型蓄電、太陽熱発電、融解塩蓄熱など)との最適な配分を行い、柔性直流送電などの技術と組み合わせて電網の信頼容量を向上させることです。分散型光伏については、自家消費比率を高め、エンドユーザーのエネルギー利用と連携させ、マイクログリッドやゼロカーボンパークなどの新しいモデルやシナリオを通じて市場の潜在力を開拓すべきです。時璟麗は、昨年の現物市場全体の価格を見ると、すべての電源品種の中で光伏の電気料金が最も低く、持続可能な発展価格に基づく仕組み価格が安定した長期的な投資収益を確保する政策であると述べました。「新エネルギーと蓄電の組み合わせは、新エネルギーが電力現物市場に参加するための効果的なリスクヘッジ手段となり得ますが、その前提は、新エネルギーと配電蓄電の一体化を加速させることです。」代紅才は、全面的に新エネルギーが市場に参入した後、その収益は圧迫されると指摘し、負荷と連携した新たな業態やモデルを形成することで、収益水準の改善が期待できると述べました。政策の明確なグリーン電力直結プロジェクトは一定の投資価値を持ちますが、現物市場の全面運用に伴い、新エネルギーの低辺縁コストの特性が次第に顕在化し、直結プロジェクトはシステム運用費用を全面的に負担する可能性もあるため、コスト優位性は次第に低下します。さらに、光伏直結と比べて、風力出力と現物のクリア価格はより強い相関関係にあり、現物市場を通じてより高い収益を得ることが可能です。風力直結プロジェクトの経済性はより優れています。彼はまた、電力の廃電は高比率の新エネルギー電力システムの常態となると強調し、市場化された価格設定戦略、吸収能力の向上、多元的な市場参加の三つの側面から努力し、収益保障と市場競争力の両立を図る必要があると述べました。「2026年には、三分の一の地上電站プロジェクトに蓄電池が設置されると予測されますが、現状の蓄電池の展開速度では、より多くの光伏を電網に接続することは難しいです」と江亞俐は述べました。収益の減少に直面し、多くの海外開発業者は、光伏電力と蓄電池、陸上風力をパッケージ化してクリーン電力を企業の電力購入者に販売する方法を取っています。こうした電力購入契約の締結量は年々増加しています。欧州連合の炭素境界調整メカニズムは2026年に欧州外の光伏電力調達を加速させると予測されており、定量的な需要予測データは未だありませんが、データセンターは新たな光伏開発者の買収や協力を推進しています。2025年前半の米国市場を例にとると、データセンター関連のテクノロジー大手のクリーン電力調達は米国内の75%を占めており、こうした新たな動きは光伏産業に新たな機会をもたらす可能性があります。 (出典:澎湃新聞)

世界的な太陽光発電の成長が鈍化:浸透率の天井が近づき、2026年には導入ペースの冷え込みに直面

※画像の説明:太陽光パネルが設置された風景

今後の市場動向は、技術革新と政策の変化により大きく左右される見込みです。

多くの国で、既に高い浸透率に達しており、成長の余地が限られてきている。

そのため、2026年には新規導入量が大幅に減少し、寒波の到来が予測されている。

この状況は、再生可能エネルギーの普及にとって重要な転換点となるだろう。

立春は過ぎたものの、寒さはまだ続いています。2026年、中国の光伏産業はさらに圧力を受ける見込みです。

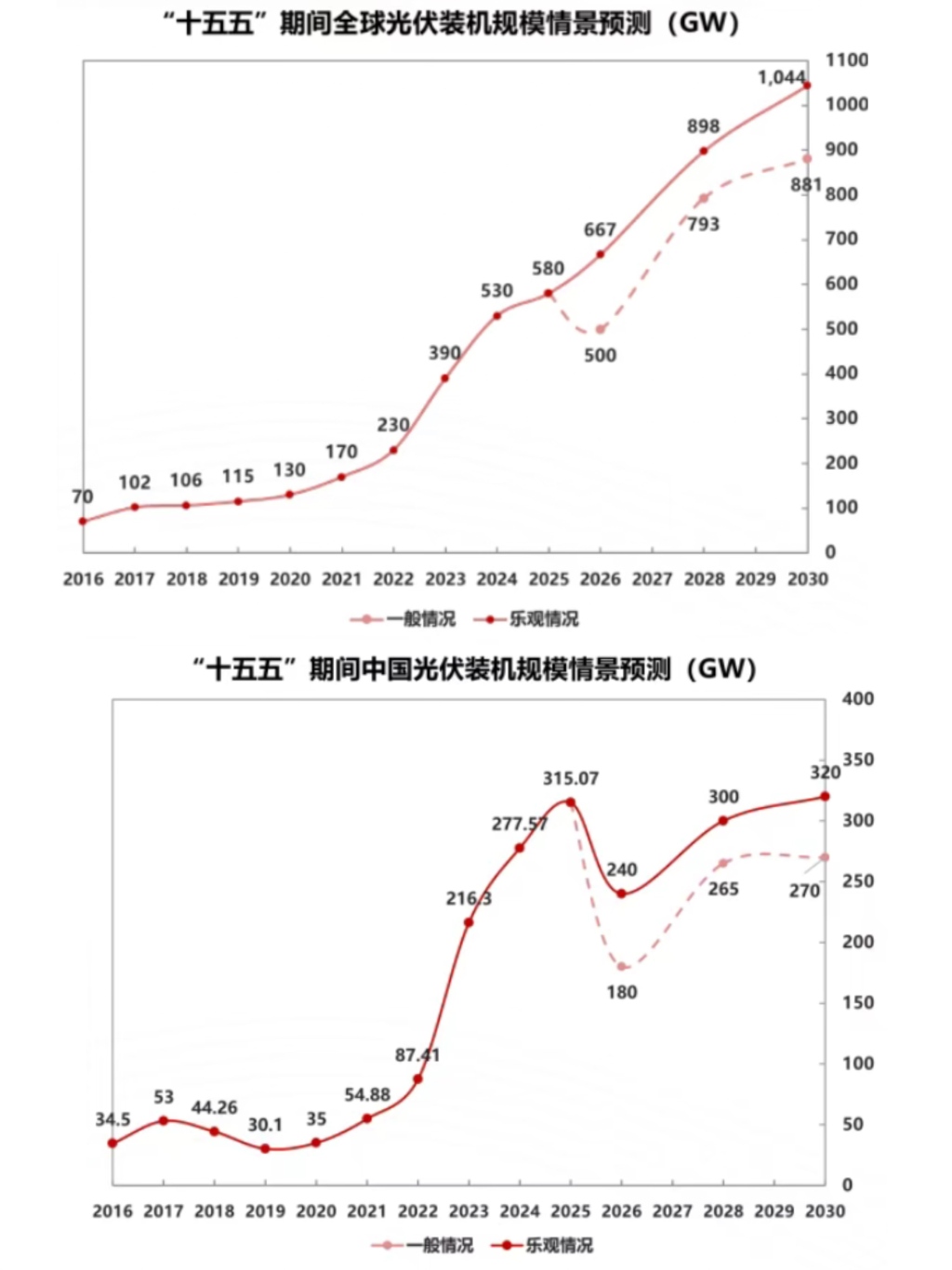

中国光伏業界協会の顧問、王勃華は、2月5日に開催された「光伏業界2025年の発展振り返りと2026年の展望討議会」において、次のように予測しました。「第十五次五カ年計画」期間中、世界の年間新規光伏設置容量は725-870GW、中国の年間新規設置容量は238-287GWとなる見込みです。2026年には、世界の新規光伏設置容量は500-667GW、中国の新規設置容量は180-240GWと予測されています。

澎湃ニュースは、最も楽観的な予測でさえ、今年の中国の光伏新規設置量は2025年と比べて大きく減少すると指摘しています。昨年の国内新規設置容量は315.07GWに達し、今後5年間で到達し難い高水準となる見込みです。

王勃華はこれについて、「2026年は、分散型管理措置や電力網接続価格の市場化改革などの政策の施行期間が短いため、国内市場には様子見の動きがあり、設置容量は調整局面を迎えるでしょう。その後、新エネルギーの融合・統合の進展やグリーン電力の直結などの政策の効果が現れ、設置容量は再び上昇軌道に戻ると予想されます。世界市場の需要については、2026年以降、インド、中東、北アフリカ市場の需要増加に伴い回復する可能性があります。」

中国光伏業界協会の予測データによると、

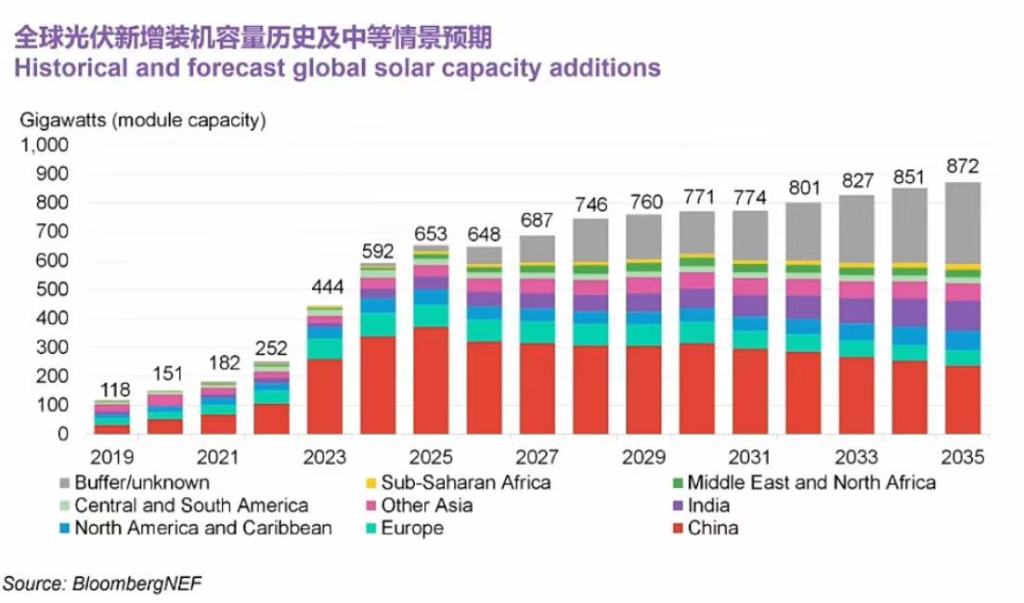

「2026年は、私たちが20年以上追跡してきた光伏産業の中で、初めて世界の新規設置容量が減少するのを目にします」と、ブルームバーグNEF(BNEF)の光伏産業アナリスト、江亞俐は会議で述べました。同機関は、今年の世界の設置容量は648GW(直流側)と予測し、そのうち中国の予測設置容量は264GW(交流側)で、これに対応するコンポーネント需要は321GWです。世界の設置容量は最も早く2027年に回復し、増加幅は緩やかになる見込みです。

世界的な需要の鈍化や新興市場の成長鈍化が成熟市場の減少を補えず、さらに制御不能な大宗商品価格の変動により材料コストが上昇し、政策の変化がグローバルコンポーネント価格を押し上げているため、プロジェクトの収益性の不確実性がコスト伝達を抑制し、世界最大の中国光伏産業チェーンにとっては厳しい現実となっています。

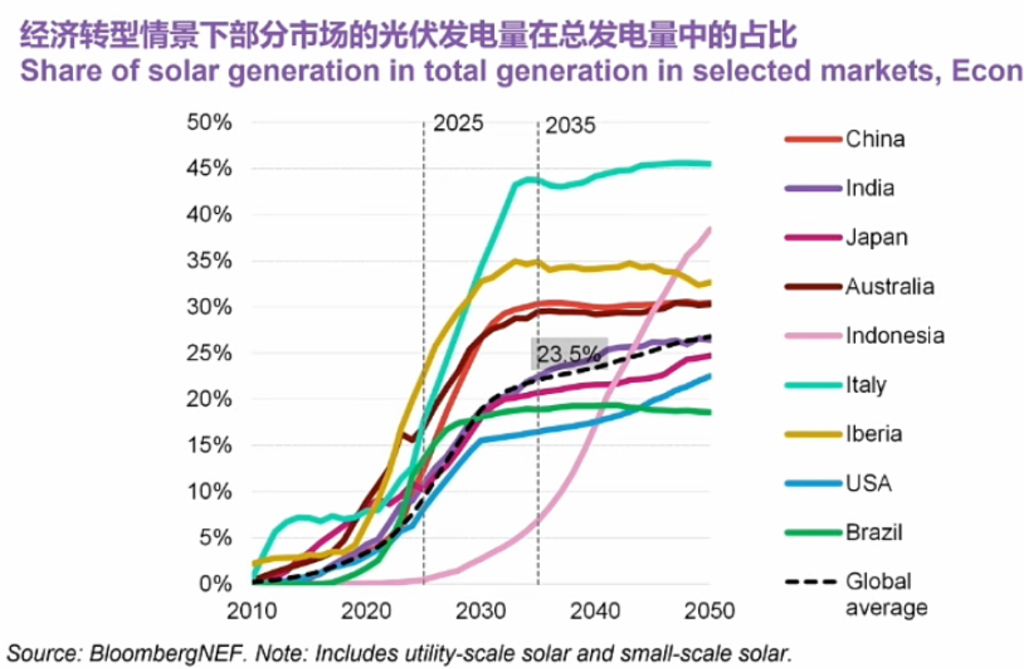

BNEFの推計によると、電力システムに十分な蓄電池があっても、光伏の浸透率は天然の上限に達します。世界平均は23.5%であり、市場ごとに日照条件や電力構造、市場メカニズムの違いはありますが、2025年から2035年の間に、ほとんどの市場がこのプラットフォーム期に入ると予測されています。

蓄電池が十分にあっても、光伏の浸透率は自然に上限に達するのです。

国家電網エネルギー研究院の新能源研究所所長、代紅才によると、国家電網の運営区域では、2025年の新エネルギー発電量は1.9兆キロワット時で、前年比24%増加し、総発電量に占める割合は22.8%です。そのうち太陽光発電は総発電量の11.8%を占め、「第十三次五カ年計画」末と比べて7.9ポイント上昇しています。

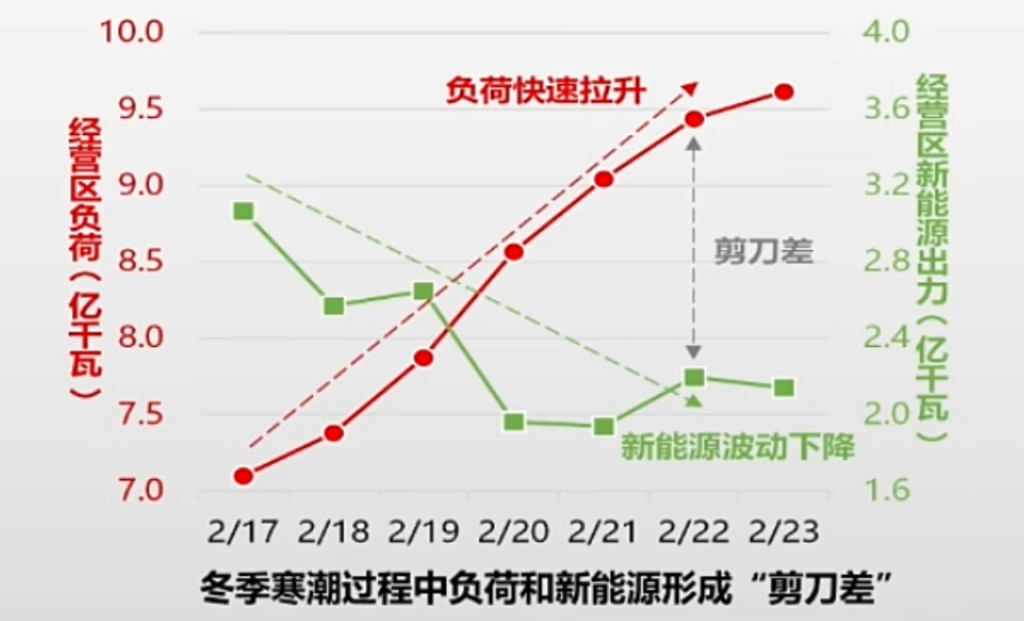

新エネルギー、特に光伏の設置規模と比率が急速に拡大するにつれ、その発電のランダム性、変動性、間欠性が電力システムの吸収圧力を高めています。「日内の時間帯別に見ると、年間の昼間の光伏ピーク時(10時-17時)には、新エネルギーの廃電量比率が70%を超えます。季節的には、春秋季の新エネルギー廃電量比率は3分の2に達します」と代紅才は述べました。伝統的な電力の送受端各省区では、多くの新エネルギーの計画と建設が進められ、昨年の風力・太陽光の投資規模は約1:3であり、送受端の電源構造の均質化が深刻化し、「低谷に富み、高峰に電力不足」の状況が生じています。

また、極端な気象条件下では負荷が急激に増加し、風光出力が妨げられることで、供給と需要の「はさみ打ち」が生じ、極端気象時の負荷ピーク時の電力不足がさらに拡大します。

国家電網エネルギー研究院は予測しています。「第十五次五カ年計画」期間中、国内の新エネルギーの年間新規設置容量は2億~3億キロワット(200GW-300GW)となり、風力と太陽光の比率は現在の1:3-1:4から1:1-1:1.5に変わる見込みです。集中型光伏に比べて、風力発電の経済性はより高く、風力の設置比率は著しく増加すると予測されます。

単独で進む道は終わりを迎えつつあり、光伏はシステムの一部へと進化しなければ、逆境の中でより多くの可能性を掴むことはできません。

昨年9月、我が国は国連気候変動サミットで新たな自主貢献目標を発表し、2035年までに全国の風力発電と太陽光発電の総設置容量を2020年の6倍以上、36億キロワット超を目指すと明言しました。これに基づき、今後10年間で毎年2億キロワット(200GW)の風光設置容量を追加する必要があります。しかし、業界ではこの数字は控えめであり、実際の増加量はさらに大きいと見ています。

「大規模基地が基本盤です」と、国家発展改革委員会エネルギー研究所の時璟麗は推計しています。第2、第3の沙戈荒大型風光基地は「第十五次五カ年計画」内で5500万キロワットの設置容量を建設予定です。さらに、「十四次五カ年計画」期間中に12の大型沙戈荒基地が承認を得ており、「第十五次五カ年計画」でもより多くの基地の建設が計画されています。これに加え、光伏治沙、水風光一体化基地、東部沿海の基地も計画されており、「第十五次五カ年計画」期間中に少なくとも5億キロワット以上の新エネルギー建設と系統接続の増加が見込まれます。

彼女は、外送通路が比較的固定されている前提の下で、新エネルギーがより多くの増量設置スペースを獲得する鍵は、さまざまな資源配分と先進技術の応用により、化石燃料に代わる信頼性の高い能力を形成することにあると提案しています。例えば、従来の電源(石炭火力)や柔軟性資源(蓄電池、新型蓄電、太陽熱発電、融解塩蓄熱など)との最適な配分を行い、柔性直流送電などの技術と組み合わせて電網の信頼容量を向上させることです。分散型光伏については、自家消費比率を高め、エンドユーザーのエネルギー利用と連携させ、マイクログリッドやゼロカーボンパークなどの新しいモデルやシナリオを通じて市場の潜在力を開拓すべきです。

時璟麗は、昨年の現物市場全体の価格を見ると、すべての電源品種の中で光伏の電気料金が最も低く、持続可能な発展価格に基づく仕組み価格が安定した長期的な投資収益を確保する政策であると述べました。「新エネルギーと蓄電の組み合わせは、新エネルギーが電力現物市場に参加するための効果的なリスクヘッジ手段となり得ますが、その前提は、新エネルギーと配電蓄電の一体化を加速させることです。」

代紅才は、全面的に新エネルギーが市場に参入した後、その収益は圧迫されると指摘し、負荷と連携した新たな業態やモデルを形成することで、収益水準の改善が期待できると述べました。政策の明確なグリーン電力直結プロジェクトは一定の投資価値を持ちますが、現物市場の全面運用に伴い、新エネルギーの低辺縁コストの特性が次第に顕在化し、直結プロジェクトはシステム運用費用を全面的に負担する可能性もあるため、コスト優位性は次第に低下します。さらに、光伏直結と比べて、風力出力と現物のクリア価格はより強い相関関係にあり、現物市場を通じてより高い収益を得ることが可能です。風力直結プロジェクトの経済性はより優れています。

彼はまた、電力の廃電は高比率の新エネルギー電力システムの常態となると強調し、市場化された価格設定戦略、吸収能力の向上、多元的な市場参加の三つの側面から努力し、収益保障と市場競争力の両立を図る必要があると述べました。

「2026年には、三分の一の地上電站プロジェクトに蓄電池が設置されると予測されますが、現状の蓄電池の展開速度では、より多くの光伏を電網に接続することは難しいです」と江亞俐は述べました。収益の減少に直面し、多くの海外開発業者は、光伏電力と蓄電池、陸上風力をパッケージ化してクリーン電力を企業の電力購入者に販売する方法を取っています。こうした電力購入契約の締結量は年々増加しています。欧州連合の炭素境界調整メカニズムは2026年に欧州外の光伏電力調達を加速させると予測されており、定量的な需要予測データは未だありませんが、データセンターは新たな光伏開発者の買収や協力を推進しています。2025年前半の米国市場を例にとると、データセンター関連のテクノロジー大手のクリーン電力調達は米国内の75%を占めており、こうした新たな動きは光伏産業に新たな機会をもたらす可能性があります。

(出典:澎湃新聞)