グリフォルス(BME:GRF)の価格は長期的な下落とDCFの上昇余地を反映しているのか================================================================================= シンプリーウォールストック 2026年2月15日(日)午後3:09 GMT+9 6分で読む この内容について: GRFS +0.43% GIFLF +20.07% GIFOF -6.78% GIKLY +1.98% シンプリーウォールストックの使いやすく強力なスクリーナーで、次の高品質投資先を見つけましょう。世界中の700万人以上の個人投資家に信頼されています。 * もしグリフォルスの株が現在の価格でしっかりとした価値を持つか気になっているなら、少し立ち止まって最近の数字やニュースが本当に何を伝えようとしているのかを見てみると良いでしょう。 * 株価は最後に€10.95で終わり、7日間で0.7%、30日間で0.6%、年初からは2.2%の下落、1年で20.6%の上昇、3年で22.6%の下落、5年で49.1%の下落となっています。 * 最近のグリフォルスの報道は、医薬品やバイオテクノロジー分野での位置付けや、投資家が長期的な株価の記録と現在の市場センチメントをどう解釈しているかに焦点を当てています。この背景により、現在の価格が基礎となる事業を反映しているのか、それとも短期的なリスク認識の変化を反映しているのかに注目が集まっています。 * 当社の評価フレームワークでは、グリフォルスは価値のチェックで6点中4点を獲得しています。この評価スコアは、さまざまな方法で株式を評価する際にさらに掘り下げるべき点があることを示唆しています。本稿の最後では、より豊かな評価方法についても触れます。 グリフォルスは過去1年間で20.6%のリターンを達成しました。バイオテク業界の他の企業と比較してみましょう。 ### アプローチ1:グリフォルスの割引キャッシュフロー(DCF)分析 割引キャッシュフロー(DCF)モデルは、グリフォルスが将来生み出すと予想されるキャッシュを見積もり、それらの予測額を現在のユーロに割引いて、今の価値を推定します。 グリフォルスの場合、2段階のフリーキャッシュフロー・エクイティモデルを使用しています。最新の12ヶ月のフリーキャッシュフローは€743.2百万です。アナリストは今後数年間の明確な予測を提供しています。それを超えて、シンプリーウォールストはトレンドを外挿し、10年の見通しを構築します。この基準に基づき、2030年の予測フリーキャッシュフローは€1,479.5百万となり、2026年から2035年までの中間年の推定値もモデル内で現在価値に割引されます。 これらすべての割引キャッシュフローを合計すると、1株あたりの内在価値は€25.40と推定されます。最近の株価€10.95と比較すると、グリフォルスはこのDCF推定値に対して56.9%割安で取引されていることになります。 **結果:割安** 私たちの割引キャッシュフロー(DCF)分析は、グリフォルスが56.9%割安であることを示唆しています。これをウォッチリストやポートフォリオに記録するか、さらに229の高品質な割安株を見つけてください。  2026年2月時点のGRF割引キャッシュフロー 詳細については、当社の企業レポートの評価セクションをご覧ください。グリフォルスの公正価値にどのように到達したかを詳しく解説しています。 ### アプローチ2:グリフォルスの株価と利益(P/E比率) 利益を出している企業、例えばグリフォルスにとって、P/E比率は便利な指標です。なぜなら、支払う価格とその株を支える利益を直接結びつけるからです。投資家は、企業の成長見通しやリスクの見方によって高いまたは低いP/Eを受け入れることが多く、「普通」や「公正」なP/Eはかなり変動します。 ストーリーは続く グリフォルスは現在、19.99倍のP/Eで取引されています。これはバイオテクノロジー業界の平均28.47倍や、同業他社の平均38.91倍を下回っています。表面上は、多くの類似企業よりも低い利益倍率を示しています。 シンプリーウォールストのグリフォルスの公正比率は39.41倍で、これは利益成長のプロフィール、業界、市場利益率、時価総額、企業固有のリスクなどの要素に基づいた独自の推定値です。この調整された公正比率は、単なる同業他社やセクターとの比較よりも有益な場合があります。現在のP/E19.99倍は公正比率39.41倍を大きく下回っているため、この指標では株は割安と見なされます。 **結果:割安** BME:GRFの2026年2月時点のP/E比率 P/E比率は一つの物語を語りますが、もし本当のチャンスが他にあるとしたら?遺産に投資し、経営者ではなく。私たちのトップ102の創業者主導企業を発見してください。 ### 判断力を高める:グリフォルスのストーリーを選ぼう 前述したように、評価についてさらに良い考え方があります。シンプリーウォールストでは、「ストーリー」を使って、グリフォルスに関する明確な物語と、将来の収益、利益、マージン、公正価値に関する具体的な仮定を結びつけることができます。その後、その公正価値と現在の価格を比較し、株が魅力的か高価かを判断します。これは、ニュースや収益が更新されると自動的にリフレッシュされるコミュニティページツール内で行われます。たとえば、成長とマージンの強化に焦点を当てると、グリフォルスのストーリーは約€23.0の高い公正価値に傾くかもしれません。一方、成長性や収益性、P/Eがより制約されると考える場合は、約€9.0に近づく可能性もあります。これにより、同じ企業に対する異なる見解がどれほど異なる結論につながるかを理解できます。 ただし、グリフォルスについては、2つの主要なストーリーのプレビューを用意しています。 それぞれが、成長、マージン、評価、リスクに関する明確な物語を具体的な数字と結びつけているため、自分の見解に近いバージョンを見つけやすくなっています。 **🐂 グリフォルスの強気シナリオ** この強気シナリオの公正価値:1株あたり€15.08 最近の€10.95の価格に対する暗黙の割引:約27.4%割安(((15.08 - 10.95) / 15.08)を使用) 収益成長仮定:年率5.63% * プラズマ由来治療薬の安定した成長を想定。高齢化、診断率の向上、免疫グロブリンやアルブミンなどのコア製品の用途拡大により支えられる。 * プラズマ採取の効率化、コスト管理の徹底、より広範な製品ラインナップによる収益の質の向上を見込む。 * 価格設定、規制、競争、負債に関するリスクを受け入れるが、成長、キャッシュフロー、負債圧縮の実行が順調なら管理可能とみなす。 **🐻 グリフォルスの弱気シナリオ** この弱気シナリオの公正価値:€9.00 最近の€10.95の価格に対する暗黙のプレミアム:約21.7%過大評価(((10.95 - 9.00) / 9.00)を使用) 収益成長仮定:年率5.32% * 遺伝子治療、合成生物学、医療システムの強化により、長期的なプラズマ製品の需要が徐々に抑制されると想定。 * ドナーコストの上昇、規制強化、価格制限によりマージン圧力が高まり、収益性に影響。 * 将来のP/E倍率は約10.5倍と低めに設定し、市場が利益に対して支払う金額が減少すると見込む。 これら2つのストーリーは、投資家が今日のグリフォルスをどう見るかの現実的な範囲を示しています。強気シナリオがあなたの期待に近いと感じるなら、現在の価格はより魅力的に見えるかもしれません。弱気シナリオが響くなら、市場はすでに過大評価していると判断するかもしれません。いずれにせよ、ストーリーを使えば、自分の収益、マージン、P/Eの仮定を入力し、自分の公正価値を見つけるための明確な枠組みを得ることができます。 数字がどのようにして市場を形成する物語になるのか気になりますか?コミュニティのストーリーを探索しましょう。 グリフォルスのストーリーにもっと深く関わりたいですか?私たちのコミュニティに参加して、他の意見も見てみましょう! BME:GRF 1年株価チャート _このシンプリーウォールストの記事は一般的な内容です。**私たちは過去のデータとアナリストの予測に基づき、偏りのない方法でコメントを提供しています。この記事は投資の推奨を意図したものではなく、あなたの目的や財務状況を考慮したものではありません。長期的な視点に立った分析を提供することを目的としています。最新の株価に敏感な企業発表や質的資料を反映していない場合があります。シンプリーウォールストは、いかなる株式も保有していません。**_ _この記事で取り上げた企業はGRF.MCです。_ **この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。**_ もしくは、editorial-team@simplywallst.com までメールを送ってください。 利用規約とプライバシーポリシー プライバシーダッシュボード 詳細情報

グリフォルス (BME:GRF) の価格は長期的な下落とDCFの上昇余地を反映しています

グリフォルス(BME:GRF)の価格は長期的な下落とDCFの上昇余地を反映しているのか

シンプリーウォールストック

2026年2月15日(日)午後3:09 GMT+9 6分で読む

この内容について:

GRFS

+0.43%

GIFLF

+20.07%

GIFOF

-6.78%

GIKLY

+1.98%

シンプリーウォールストックの使いやすく強力なスクリーナーで、次の高品質投資先を見つけましょう。世界中の700万人以上の個人投資家に信頼されています。

グリフォルスは過去1年間で20.6%のリターンを達成しました。バイオテク業界の他の企業と比較してみましょう。

アプローチ1:グリフォルスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、グリフォルスが将来生み出すと予想されるキャッシュを見積もり、それらの予測額を現在のユーロに割引いて、今の価値を推定します。

グリフォルスの場合、2段階のフリーキャッシュフロー・エクイティモデルを使用しています。最新の12ヶ月のフリーキャッシュフローは€743.2百万です。アナリストは今後数年間の明確な予測を提供しています。それを超えて、シンプリーウォールストはトレンドを外挿し、10年の見通しを構築します。この基準に基づき、2030年の予測フリーキャッシュフローは€1,479.5百万となり、2026年から2035年までの中間年の推定値もモデル内で現在価値に割引されます。

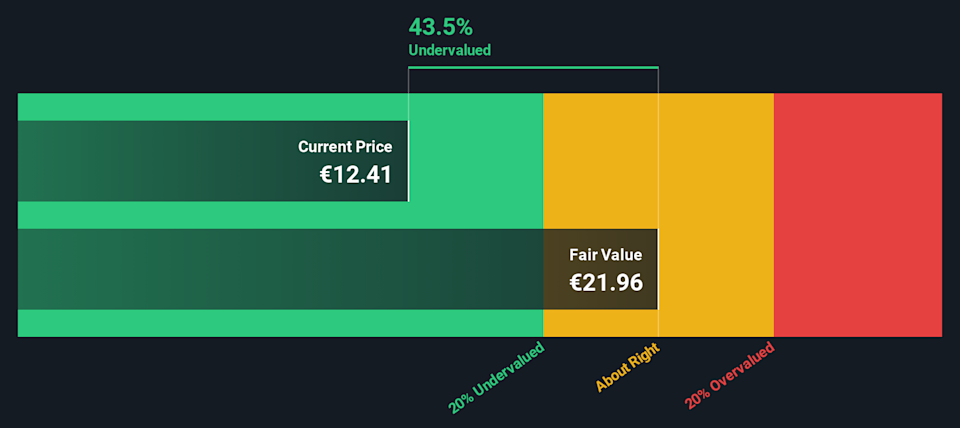

これらすべての割引キャッシュフローを合計すると、1株あたりの内在価値は€25.40と推定されます。最近の株価€10.95と比較すると、グリフォルスはこのDCF推定値に対して56.9%割安で取引されていることになります。

結果:割安

私たちの割引キャッシュフロー(DCF)分析は、グリフォルスが56.9%割安であることを示唆しています。これをウォッチリストやポートフォリオに記録するか、さらに229の高品質な割安株を見つけてください。

2026年2月時点のGRF割引キャッシュフロー

詳細については、当社の企業レポートの評価セクションをご覧ください。グリフォルスの公正価値にどのように到達したかを詳しく解説しています。

アプローチ2:グリフォルスの株価と利益(P/E比率)

利益を出している企業、例えばグリフォルスにとって、P/E比率は便利な指標です。なぜなら、支払う価格とその株を支える利益を直接結びつけるからです。投資家は、企業の成長見通しやリスクの見方によって高いまたは低いP/Eを受け入れることが多く、「普通」や「公正」なP/Eはかなり変動します。

グリフォルスは現在、19.99倍のP/Eで取引されています。これはバイオテクノロジー業界の平均28.47倍や、同業他社の平均38.91倍を下回っています。表面上は、多くの類似企業よりも低い利益倍率を示しています。

シンプリーウォールストのグリフォルスの公正比率は39.41倍で、これは利益成長のプロフィール、業界、市場利益率、時価総額、企業固有のリスクなどの要素に基づいた独自の推定値です。この調整された公正比率は、単なる同業他社やセクターとの比較よりも有益な場合があります。現在のP/E19.99倍は公正比率39.41倍を大きく下回っているため、この指標では株は割安と見なされます。

結果:割安

BME:GRFの2026年2月時点のP/E比率

P/E比率は一つの物語を語りますが、もし本当のチャンスが他にあるとしたら?遺産に投資し、経営者ではなく。私たちのトップ102の創業者主導企業を発見してください。

判断力を高める:グリフォルスのストーリーを選ぼう

前述したように、評価についてさらに良い考え方があります。シンプリーウォールストでは、「ストーリー」を使って、グリフォルスに関する明確な物語と、将来の収益、利益、マージン、公正価値に関する具体的な仮定を結びつけることができます。その後、その公正価値と現在の価格を比較し、株が魅力的か高価かを判断します。これは、ニュースや収益が更新されると自動的にリフレッシュされるコミュニティページツール内で行われます。たとえば、成長とマージンの強化に焦点を当てると、グリフォルスのストーリーは約€23.0の高い公正価値に傾くかもしれません。一方、成長性や収益性、P/Eがより制約されると考える場合は、約€9.0に近づく可能性もあります。これにより、同じ企業に対する異なる見解がどれほど異なる結論につながるかを理解できます。

ただし、グリフォルスについては、2つの主要なストーリーのプレビューを用意しています。

それぞれが、成長、マージン、評価、リスクに関する明確な物語を具体的な数字と結びつけているため、自分の見解に近いバージョンを見つけやすくなっています。

🐂 グリフォルスの強気シナリオ

この強気シナリオの公正価値:1株あたり€15.08

最近の€10.95の価格に対する暗黙の割引:約27.4%割安(((15.08 - 10.95) / 15.08)を使用)

収益成長仮定:年率5.63%

🐻 グリフォルスの弱気シナリオ

この弱気シナリオの公正価値:€9.00

最近の€10.95の価格に対する暗黙のプレミアム:約21.7%過大評価(((10.95 - 9.00) / 9.00)を使用)

収益成長仮定:年率5.32%

これら2つのストーリーは、投資家が今日のグリフォルスをどう見るかの現実的な範囲を示しています。強気シナリオがあなたの期待に近いと感じるなら、現在の価格はより魅力的に見えるかもしれません。弱気シナリオが響くなら、市場はすでに過大評価していると判断するかもしれません。いずれにせよ、ストーリーを使えば、自分の収益、マージン、P/Eの仮定を入力し、自分の公正価値を見つけるための明確な枠組みを得ることができます。

数字がどのようにして市場を形成する物語になるのか気になりますか?コミュニティのストーリーを探索しましょう。

グリフォルスのストーリーにもっと深く関わりたいですか?私たちのコミュニティに参加して、他の意見も見てみましょう!

BME:GRF 1年株価チャート

このシンプリーウォールストの記事は一般的な内容です。私たちは過去のデータとアナリストの予測に基づき、偏りのない方法でコメントを提供しています。この記事は投資の推奨を意図したものではなく、あなたの目的や財務状況を考慮したものではありません。長期的な視点に立った分析を提供することを目的としています。最新の株価に敏感な企業発表や質的資料を反映していない場合があります。シンプリーウォールストは、いかなる株式も保有していません。

この記事で取り上げた企業はGRF.MCです。

この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。_ もしくは、editorial-team@simplywallst.com までメールを送ってください。

利用規約とプライバシーポリシー

プライバシーダッシュボード

詳細情報