カルフール(ENXTPA:CA)の株価は最近の上昇後もキャッシュフローの価値を反映しているのか? ===========================================================================================シンプリーウォールストリート 2026年2月15日(日)午後2:10 GMT+9 6分で読むこの記事に関する銘柄: CAN CRERF CRRFY投資を無料で追跡:シンプリーウォールストリートは、世界中の700万人以上の個人投資家に信頼されるポートフォリオ管理ツールです。* カルフールの現在の株価が適正な価値を反映しているのか、またはファンダメンタルズと乖離しているのか気になっている方は、あなた一人ではありません。* 株価は最後に€15.68で終わり、7日間で5.6%、30日間で13.7%、年初来で8.8%、1年間で22.9%、5年間で30.8%のリターンを記録しています。* カルフールに関する最近のニュースは、ヨーロッパの主要小売業者としての役割や、より広い消費者セクターにおける位置付けに焦点を当てています。これにより、投資家がその耐性や買い物客の動向に対する感受性について考える枠組みができています。報道ではまた、カルフールのような大手小売業者が店舗フォーマットや商品構成をどのように適応させているかも取り上げられ、これが株式に対するセンチメントに影響を与える要因となっています。* 現在、カルフールは当社の評価チェックで6点中2点を獲得しており、6つの指標のうち2つで過小評価されているようです。詳細なスコアカードは2/6の評価スコアで確認できます。これにより、次に通常の評価ツールを用いて分析し、市場が何を価格に織り込んでいるのかをより広い視点で考察します。カルフールは評価チェックでわずか2/6のスコアです。その他の赤旗については、完全な評価内訳をご覧ください。### アプローチ1:カルフールの割引キャッシュフロー(DCF)分析割引キャッシュフロー(DCF)モデルは、カルフールの将来予想キャッシュフローを現在価値に割引いて、1株あたりの企業価値を推定します。カルフールの場合、使用されるモデルは「2段階フリーキャッシュフロー・エクイティ(FCFE)」アプローチで、株主に利用可能なキャッシュを基にしています。最新の12ヶ月のフリーキャッシュフローは約€2.01億です。アナリストは近年のキャッシュフロー予測を提供し、シンプリーウォールストリートはさらに将来の予測を外挿し、2028年には約€1.52億、2035年までの見積もりを行っています。これらの予測キャッシュフローを割引き、合計すると、推定本質的価値は1株あたり€25.42となります。最近の株価€15.68と比較すると、38.3%の割引となり、これはこのDCF視点ではカルフールが過小評価されていることを示しています。**結果:過小評価**私たちの割引キャッシュフロー(DCF)分析は、カルフールが38.3%過小評価されていることを示唆しています。これをウォッチリストやポートフォリオに記録したり、他の229銘柄の高品質な割安株を見つけたりしましょう。 2026年2月時点のカルフール割引キャッシュフロー詳細なフェアバリューの算出方法については、当社の企業レポートの評価セクションをご覧ください。### アプローチ2:カルフールの株価と利益(P/E比率)利益の出ている企業にとって、P/E比率は一般的に使われる指標です。これは、1株あたりの価格とその株式が生み出す利益を結びつけるもので、市場が1ユーロの現在の利益に対してどれだけ支払う意欲があるかを示します。「普通」または「適正」なP/E比率は、市場が企業の成長可能性やリスクをどう見ているかによって異なります。期待される成長が高くリスクが低い場合は高めのP/Eが支持され、成長が遅くリスクが高い場合は低めのP/Eとなる傾向があります。カルフールは現在、約34倍のP/Eで取引されています。これは、消費者小売業界の平均約33倍に近く、より広い業界平均の約18倍を上回っています。この比較をより明確にするために、シンプリーウォールストリートは「フェア比率」を用いています。これは、利益成長、利益率、規模、業界、企業固有のリスクなどを考慮した上で、カルフールに期待されるP/Eレベルです。このフェア比率は、単なる同業他社や業界平均との比較よりも有益な場合があります。なぜなら、カルフール自身のプロフィールに合わせて調整されているからです。ただし、現時点ではこのフェア比率の具体的な数値は得られていません。したがって、カルフールのP/Eは大まかに近い同業他社と一致していますが、業界全体よりは高いと言えます。**結果:妥当な範囲内**ENXTPA:CAの2026年2月時点のP/E比率P/E比率は一つの物語を語りますが、もし本当のチャンスが他にあるとしたら?レガシー企業への投資を始めましょう。私たちのトップ102の創業者主導企業を発見してください。### 判断力を高める:カルフールのストーリーを選択しよう以前述べたように、評価を理解するためのより良い方法があります。シンプリーウォールストリートのコミュニティページのストーリーは、カルフールの将来の収益、利益、マージンに関する見解を、予測と公正価値に結びつけて自分のストーリーを付け加えることができます。これは新しいニュースや決算が出るたびに自動的に更新されます。その後、その公正価値と現在の株価を比較し、ポートフォリオに入れるべきか、より慎重な見方(公正価値約€10)か、より楽観的な見方(約€18)を選択できます。ただし、カルフールについては、次の2つの主要なストーリーのプレビューを用意しています。最初は、長期的な収益力と高い将来のP/Eを重視した楽観的な見方です。一方、より慎重な見方は、実行リスクや収益の軟化に重きを置いています。**🐂 カルフール強気シナリオ**この楽観的ストーリーの公正価値は€18.00に設定されています。最後の終値€15.68と比較すると、約12.9%低い水準です。このシナリオは、収益成長率41.51%を想定しています。* カルフールが便利な店舗展開やプライベートブランドの浸透、コスト削減を通じてマージンを向上させ、長期的に収益を強化できると仮定しています。* 不動産の売却やESGの取り組みを通じたバランスシートの支援、ブラジルやアルゼンチンなど新興市場の貢献も考慮しています。* 一部の他の見解よりも高い将来のP/E倍率を使用しているため、収益、マージン、キャッシュフローの実現を通じてその評価を得る必要があります。**🐻 カルフール弱気シナリオ**この慎重な見方の公正価値は€14.23に設定されています。最後の終値€15.68と比較すると、約10.2%高い水準です。このシナリオは、収益成長率34.51%を想定しています。* 控えめな収益予測を立て、コスト削減や価格競争力、デジタル施策をマージンの主要支援とし、売上拡大よりもコスト効率を重視しています。* ヨーロッパの競争、ブラジルやアルゼンチンの通貨動向、台湾などのポートフォリオ見直しや退出による収益安定性へのリスクを強調しています。* 現在のレベルよりも低い将来のP/Eを適用し、評価は徐々に進む収益の伸びに依存しています。他の投資家がこれらのトレードオフをどう評価しているかを知りたい場合は、両方のストーリーを完全にレビューし、自分のカルフールに対する見解に近い仮定を選びましょう。カルフールのストーリーにはもっと深みがあると思いますか?コミュニティにアクセスして、他の意見を見てみましょう!ENXTPA:CA 1年株価チャートこのシンプリーウォールストリートの記事は一般的な内容です。**私たちは過去のデータとアナリストの予測に基づき、中立的な方法でコメントを提供しており、投資アドバイスを意図したものではありません。** 株式の買い推奨や売り推奨を行うものではなく、あなたの目的や財務状況を考慮していません。長期的な視点に基づくファンダメンタルデータを用いた分析を提供することを目的としています。最新の株価や企業の重要な発表、定性的な資料を必ずしも反映していない場合があります。シンプリーウォールストリートは、いかなる銘柄についてもポジションを持っていません。この記事で取り上げた企業:CA.PA**この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。** もしくは、editorial-team@simplywallst.comまでメールをお送りください。

カルフール (ENXTPA:CA)の株価上昇後のキャッシュフローの価値を反映した価格

カルフール(ENXTPA:CA)の株価は最近の上昇後もキャッシュフローの価値を反映しているのか?

シンプリーウォールストリート

2026年2月15日(日)午後2:10 GMT+9 6分で読む

この記事に関する銘柄:

CAN

CRERF

CRRFY

投資を無料で追跡:シンプリーウォールストリートは、世界中の700万人以上の個人投資家に信頼されるポートフォリオ管理ツールです。

カルフールは評価チェックでわずか2/6のスコアです。その他の赤旗については、完全な評価内訳をご覧ください。

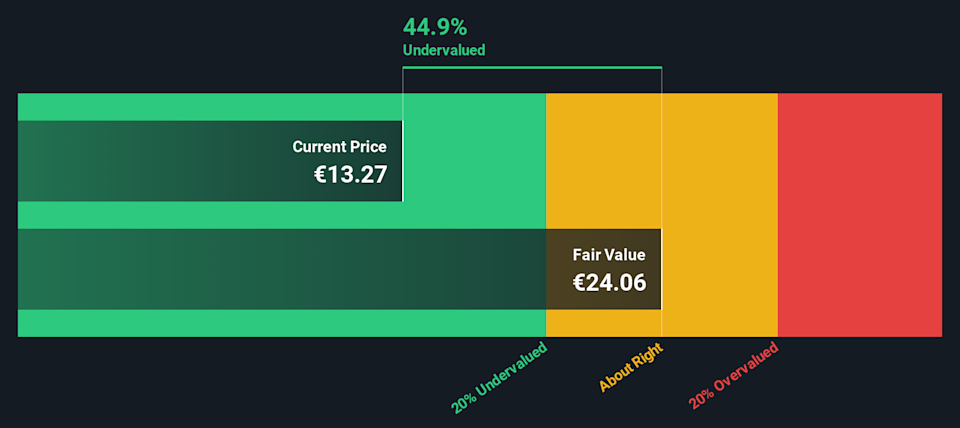

アプローチ1:カルフールの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、カルフールの将来予想キャッシュフローを現在価値に割引いて、1株あたりの企業価値を推定します。

カルフールの場合、使用されるモデルは「2段階フリーキャッシュフロー・エクイティ(FCFE)」アプローチで、株主に利用可能なキャッシュを基にしています。最新の12ヶ月のフリーキャッシュフローは約€2.01億です。アナリストは近年のキャッシュフロー予測を提供し、シンプリーウォールストリートはさらに将来の予測を外挿し、2028年には約€1.52億、2035年までの見積もりを行っています。

これらの予測キャッシュフローを割引き、合計すると、推定本質的価値は1株あたり€25.42となります。最近の株価€15.68と比較すると、38.3%の割引となり、これはこのDCF視点ではカルフールが過小評価されていることを示しています。

結果:過小評価

私たちの割引キャッシュフロー(DCF)分析は、カルフールが38.3%過小評価されていることを示唆しています。これをウォッチリストやポートフォリオに記録したり、他の229銘柄の高品質な割安株を見つけたりしましょう。

2026年2月時点のカルフール割引キャッシュフロー

詳細なフェアバリューの算出方法については、当社の企業レポートの評価セクションをご覧ください。

アプローチ2:カルフールの株価と利益(P/E比率)

利益の出ている企業にとって、P/E比率は一般的に使われる指標です。これは、1株あたりの価格とその株式が生み出す利益を結びつけるもので、市場が1ユーロの現在の利益に対してどれだけ支払う意欲があるかを示します。

「普通」または「適正」なP/E比率は、市場が企業の成長可能性やリスクをどう見ているかによって異なります。期待される成長が高くリスクが低い場合は高めのP/Eが支持され、成長が遅くリスクが高い場合は低めのP/Eとなる傾向があります。

カルフールは現在、約34倍のP/Eで取引されています。これは、消費者小売業界の平均約33倍に近く、より広い業界平均の約18倍を上回っています。この比較をより明確にするために、シンプリーウォールストリートは「フェア比率」を用いています。これは、利益成長、利益率、規模、業界、企業固有のリスクなどを考慮した上で、カルフールに期待されるP/Eレベルです。

このフェア比率は、単なる同業他社や業界平均との比較よりも有益な場合があります。なぜなら、カルフール自身のプロフィールに合わせて調整されているからです。ただし、現時点ではこのフェア比率の具体的な数値は得られていません。したがって、カルフールのP/Eは大まかに近い同業他社と一致していますが、業界全体よりは高いと言えます。

結果:妥当な範囲内

ENXTPA:CAの2026年2月時点のP/E比率

P/E比率は一つの物語を語りますが、もし本当のチャンスが他にあるとしたら?レガシー企業への投資を始めましょう。私たちのトップ102の創業者主導企業を発見してください。

判断力を高める:カルフールのストーリーを選択しよう

以前述べたように、評価を理解するためのより良い方法があります。シンプリーウォールストリートのコミュニティページのストーリーは、カルフールの将来の収益、利益、マージンに関する見解を、予測と公正価値に結びつけて自分のストーリーを付け加えることができます。これは新しいニュースや決算が出るたびに自動的に更新されます。その後、その公正価値と現在の株価を比較し、ポートフォリオに入れるべきか、より慎重な見方(公正価値約€10)か、より楽観的な見方(約€18)を選択できます。

ただし、カルフールについては、次の2つの主要なストーリーのプレビューを用意しています。

最初は、長期的な収益力と高い将来のP/Eを重視した楽観的な見方です。一方、より慎重な見方は、実行リスクや収益の軟化に重きを置いています。

🐂 カルフール強気シナリオ

この楽観的ストーリーの公正価値は€18.00に設定されています。

最後の終値€15.68と比較すると、約12.9%低い水準です。

このシナリオは、収益成長率41.51%を想定しています。

🐻 カルフール弱気シナリオ

この慎重な見方の公正価値は€14.23に設定されています。

最後の終値€15.68と比較すると、約10.2%高い水準です。

このシナリオは、収益成長率34.51%を想定しています。

他の投資家がこれらのトレードオフをどう評価しているかを知りたい場合は、両方のストーリーを完全にレビューし、自分のカルフールに対する見解に近い仮定を選びましょう。

カルフールのストーリーにはもっと深みがあると思いますか?コミュニティにアクセスして、他の意見を見てみましょう!

ENXTPA:CA 1年株価チャート

このシンプリーウォールストリートの記事は一般的な内容です。私たちは過去のデータとアナリストの予測に基づき、中立的な方法でコメントを提供しており、投資アドバイスを意図したものではありません。 株式の買い推奨や売り推奨を行うものではなく、あなたの目的や財務状況を考慮していません。長期的な視点に基づくファンダメンタルデータを用いた分析を提供することを目的としています。最新の株価や企業の重要な発表、定性的な資料を必ずしも反映していない場合があります。シンプリーウォールストリートは、いかなる銘柄についてもポジションを持っていません。

この記事で取り上げた企業:CA.PA

この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。 もしくは、editorial-team@simplywallst.comまでメールをお送りください。