水晶苍蝇拍の文章を読んで、新たな視点が開けたと感じました。私の立場から、消費はどちらがより下落すれば高くなるのか、または安くなるのか(戴维斯双杀)について浅く述べてみます。まずは意見を投げかけます:これはどの所得階層に立つか、どのような消費シーンで観察するかによる。成長が停滞すると、すべての結論は白黒だけではなくなる。一、マクロ的観点から:一人当たりの所得は消費のアンカーであり、成長すれば「量と価格の両方が上昇」、鈍化すれば分化が生じる 公式目標は2035年までに現代化をほぼ達成し、一人当たりGDPは中等発展国水準に到達、これに伴う一人当たり所得は約2.3万~3.5万ドル。2025年の全国住民一人当たり可処分所得43,377元と比較すると、中長期的な向上余地は非常に大きい。 問題は、この成長が持続可能かどうかだ。 所得の持続的成長段階:消費は生存型から発展・享受型へとアップグレードし、需要拡大により総消費量が増加、質の高い商品価格も上昇。消費者はブランド、品質、サービスに対して支払う意欲を持ち、市場全体の量と価格がともに上昇し続ける。 所得成長が停滞または鈍化する段階:消費は即座に層別化し、高低の購買力を持つグループの行動が分化。これにより、「一部はより安くなり、一部はより高くなる」という格差が生じる。二、人口構造:高齢化+少子化が長期的に消費を再構築し、必需品はより高価に、選択肢はより安価に 人口構造は遅行変数だが、長期的な消費の方向性を決定し、需要品目や規模、価格弾力性を直接変える。 1. 高齢化:必需消費は値上がりしやすく、非必需消費は量と価格がともに下落 医療、介護、養老などの必需品は需要が硬く、供給の拡大も遅いため、価格は持続的に上昇しやすい。 高齢者扶養比率の上昇は、社会全体の消費率を引き下げる。中国民政の分析によると:高齢者扶養比率が1%上昇すると、住民の消費率は約0.51%低下。 硬直的な養老支出は中高年層の可選消費予算を圧迫し、旅行や娯楽などの品目の量と価格がともに下落。少子化により人口総量が負の成長を続けると、全体の消費規模は絶対的に縮小。日本の経験も証明している:人口ピーク後、個人消費の伸びは著しく鈍化。最終的に、必需サービスはますます高価になり、普通の選択的消費はより安くなる格局が形成される。 2. 少子化:大衆の母子、教育の量と価格がともに下落し、細分化された必需品には依然として支えがある 母子、幼児教育市場は、消費者層の縮小により供給過剰状態に入り、業界全体の量と価格がともに下落。ただし、供給側の調整は遅れ、固定コストは少ないユーザーに分散されるため、1人あたりの教育コストは下がらずむしろ上昇。 細分化された必需品(例:特殊医療用ミルク、高級オーダーメイド早期教育)は、ターゲット層が正確で供給が希少なため、価格は安定または上昇し続ける。 同時に、消費の主力である若年層人口が減少し、長期的な消費潜在力を弱めるとともに、イノベーションや所得増加の期待も低下させ、大衆消費をさらに抑制する。三、技術的衝撃:AIによる職業代替とマタイ効果 AIの代替は雇用ではなく、消費能力の分配構造を変える。これは、従来の認知職(例:会計、カスタマーサポート、初級法務、プログラマー)を正確に攻撃し、これらは中産家庭の収入源だ。中産階級の収入が圧縮されると、まず旅行や軽奢品などの非必需品を削減し、高コスパの平価商品にシフト。これにより、これらの品目は価格を下げ続ける圧力にさらされる。 一方、AIツールを操る高級職(アルゴリズムエンジニア、データサイエンティストなど)は、収入が倍増し、消費は希少性、個性、高付加価値サービスに向かう:カスタムAIソリューション、プライベートヘルスマネジメント、アートコレクションなど。これらの供給のハードルは非常に高く、需要の増加は直接価格を押し上げる。 最終的に、AIは中産階級の崩壊を加速させ、消費市場は二つの無関係な平行世界に分裂:高級インフレと低級デフレ。個人にとって、下落すれば高くなるのか、安くなるのかは二つの係数次第だ。 硬直係数:消費の中で、医療、養老、教育などの必需品の比率が高いほど、生活コストは高くなる。 所得係数:AIに代替されやすい従来の職に依存すればするほど、その消費の世界は安くなる可能性が高い(安価な商品しか買えなくなるため)。 多くの人にとって、実際の状況は:必要のないものはますます安くなり、必要なものはますます高くなる。安さと高価さは、今や価格の問題ではなく、階層の問題になっている。

浅谈消費は下がるほど高くなるのか、それとも安くなるのか

水晶苍蝇拍の文章を読んで、新たな視点が開けたと感じました。私の立場から、消費はどちらがより下落すれば高くなるのか、または安くなるのか(戴维斯双杀)について浅く述べてみます。まずは意見を投げかけます:これはどの所得階層に立つか、どのような消費シーンで観察するかによる。成長が停滞すると、すべての結論は白黒だけではなくなる。

一、マクロ的観点から:一人当たりの所得は消費のアンカーであり、成長すれば「量と価格の両方が上昇」、鈍化すれば分化が生じる

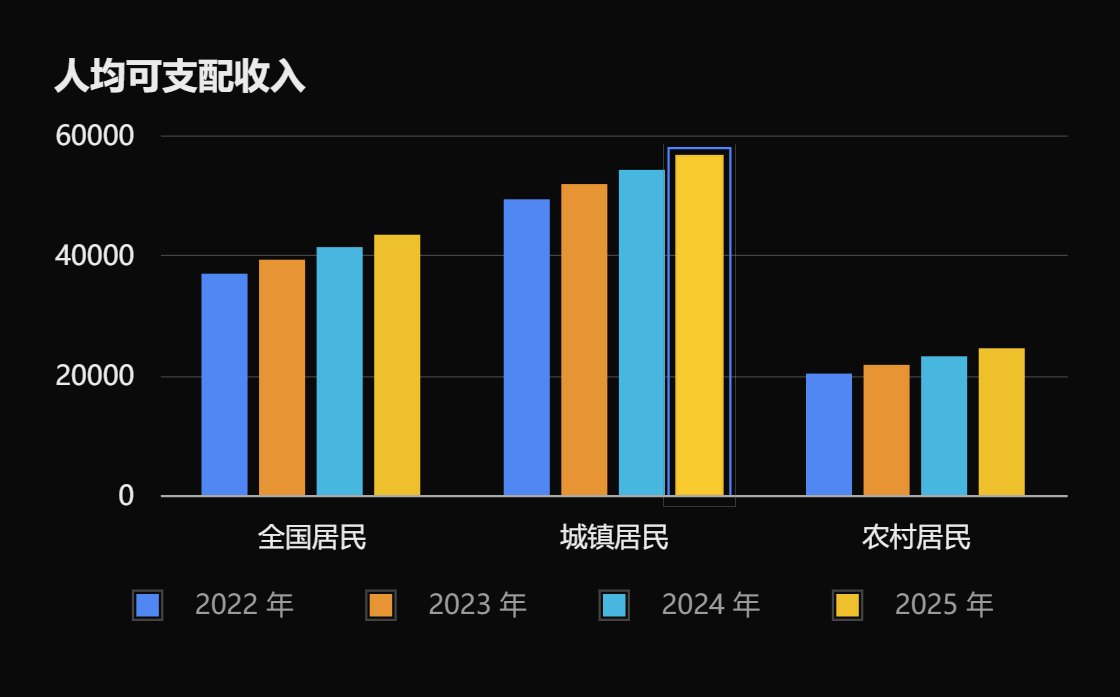

公式目標は2035年までに現代化をほぼ達成し、一人当たりGDPは中等発展国水準に到達、これに伴う一人当たり所得は約2.3万~3.5万ドル。2025年の全国住民一人当たり可処分所得43,377元と比較すると、中長期的な向上余地は非常に大きい。

問題は、この成長が持続可能かどうかだ。

所得の持続的成長段階:消費は生存型から発展・享受型へとアップグレードし、需要拡大により総消費量が増加、質の高い商品価格も上昇。消費者はブランド、品質、サービスに対して支払う意欲を持ち、市場全体の量と価格がともに上昇し続ける。

所得成長が停滞または鈍化する段階:消費は即座に層別化し、高低の購買力を持つグループの行動が分化。これにより、「一部はより安くなり、一部はより高くなる」という格差が生じる。

二、人口構造:高齢化+少子化が長期的に消費を再構築し、必需品はより高価に、選択肢はより安価に

人口構造は遅行変数だが、長期的な消費の方向性を決定し、需要品目や規模、価格弾力性を直接変える。

医療、介護、養老などの必需品は需要が硬く、供給の拡大も遅いため、価格は持続的に上昇しやすい。

高齢者扶養比率の上昇は、社会全体の消費率を引き下げる。中国民政の分析によると:高齢者扶養比率が1%上昇すると、住民の消費率は約0.51%低下。

硬直的な養老支出は中高年層の可選消費予算を圧迫し、旅行や娯楽などの品目の量と価格がともに下落。少子化により人口総量が負の成長を続けると、全体の消費規模は絶対的に縮小。日本の経験も証明している:人口ピーク後、個人消費の伸びは著しく鈍化。最終的に、必需サービスはますます高価になり、普通の選択的消費はより安くなる格局が形成される。

母子、幼児教育市場は、消費者層の縮小により供給過剰状態に入り、業界全体の量と価格がともに下落。ただし、供給側の調整は遅れ、固定コストは少ないユーザーに分散されるため、1人あたりの教育コストは下がらずむしろ上昇。

細分化された必需品(例:特殊医療用ミルク、高級オーダーメイド早期教育)は、ターゲット層が正確で供給が希少なため、価格は安定または上昇し続ける。

同時に、消費の主力である若年層人口が減少し、長期的な消費潜在力を弱めるとともに、イノベーションや所得増加の期待も低下させ、大衆消費をさらに抑制する。

三、技術的衝撃:AIによる職業代替とマタイ効果

AIの代替は雇用ではなく、消費能力の分配構造を変える。これは、従来の認知職(例:会計、カスタマーサポート、初級法務、プログラマー)を正確に攻撃し、これらは中産家庭の収入源だ。中産階級の収入が圧縮されると、まず旅行や軽奢品などの非必需品を削減し、高コスパの平価商品にシフト。これにより、これらの品目は価格を下げ続ける圧力にさらされる。

一方、AIツールを操る高級職(アルゴリズムエンジニア、データサイエンティストなど)は、収入が倍増し、消費は希少性、個性、高付加価値サービスに向かう:カスタムAIソリューション、プライベートヘルスマネジメント、アートコレクションなど。これらの供給のハードルは非常に高く、需要の増加は直接価格を押し上げる。

最終的に、AIは中産階級の崩壊を加速させ、消費市場は二つの無関係な平行世界に分裂:高級インフレと低級デフレ。

個人にとって、下落すれば高くなるのか、安くなるのかは二つの係数次第だ。

硬直係数:消費の中で、医療、養老、教育などの必需品の比率が高いほど、生活コストは高くなる。

所得係数:AIに代替されやすい従来の職に依存すればするほど、その消費の世界は安くなる可能性が高い(安価な商品しか買えなくなるため)。

多くの人にとって、実際の状況は:必要のないものはますます安くなり、必要なものはますます高くなる。安さと高価さは、今や価格の問題ではなく、階層の問題になっている。