投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

- 報酬

- いいね

- コメント

- リポスト

- 共有

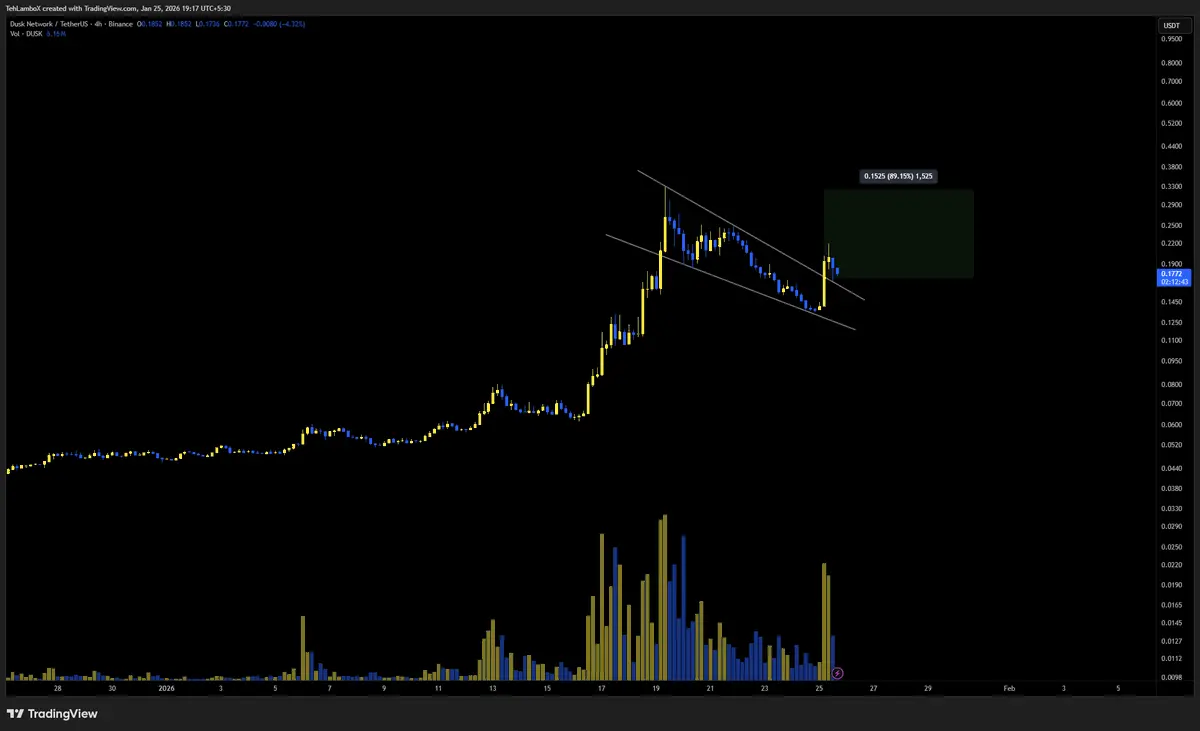

カナダとオーストラリアが危険にさらされている

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

g

angle

作成者@RichIslandYoungLady

申込状況

0.00%

時価総額:

$0

自分のトークンを作成

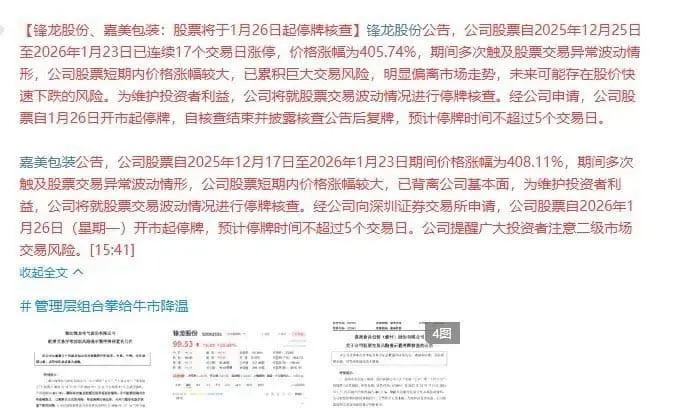

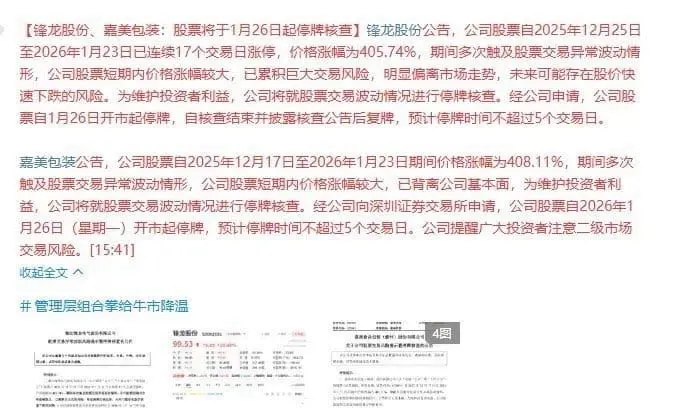

出手了!一口气停牌两大高标妖股锋龙股份,嘉美包装,都是二进宫,本来锋龙股份已经拔网线,暂停大户权限,现在直接停牌,散户的交易权限也暂停。

按照进宫一次,停牌时间翻倍,再出来,估计就彻底要趴下。

这种高标妖股,最怕的就是拔网线,买盘枯竭。

当然之前的几个这种情况的天普股份,上纬新材最终都走出,二波,三波持续新高。

手里都是上证50,沪深300,降温对中证500,中证1000,中证2000影响不大,因为没有筹码,只能个别对这种高标出手。

但明天影响整个高标,因为根据惯例,不听话,还得出手。

按照进宫一次,停牌时间翻倍,再出来,估计就彻底要趴下。

这种高标妖股,最怕的就是拔网线,买盘枯竭。

当然之前的几个这种情况的天普股份,上纬新材最终都走出,二波,三波持续新高。

手里都是上证50,沪深300,降温对中证500,中证1000,中证2000影响不大,因为没有筹码,只能个别对这种高标出手。

但明天影响整个高标,因为根据惯例,不听话,还得出手。

- 報酬

- いいね

- コメント

- リポスト

- 共有

Gateをチェックして、私と一緒に最もホットなイベントに参加しよう! https://www.gate.com/campaigns/3913?ref=VVLMXFPZAW&ref_type=132&utm_cmp=ApbojVO9

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

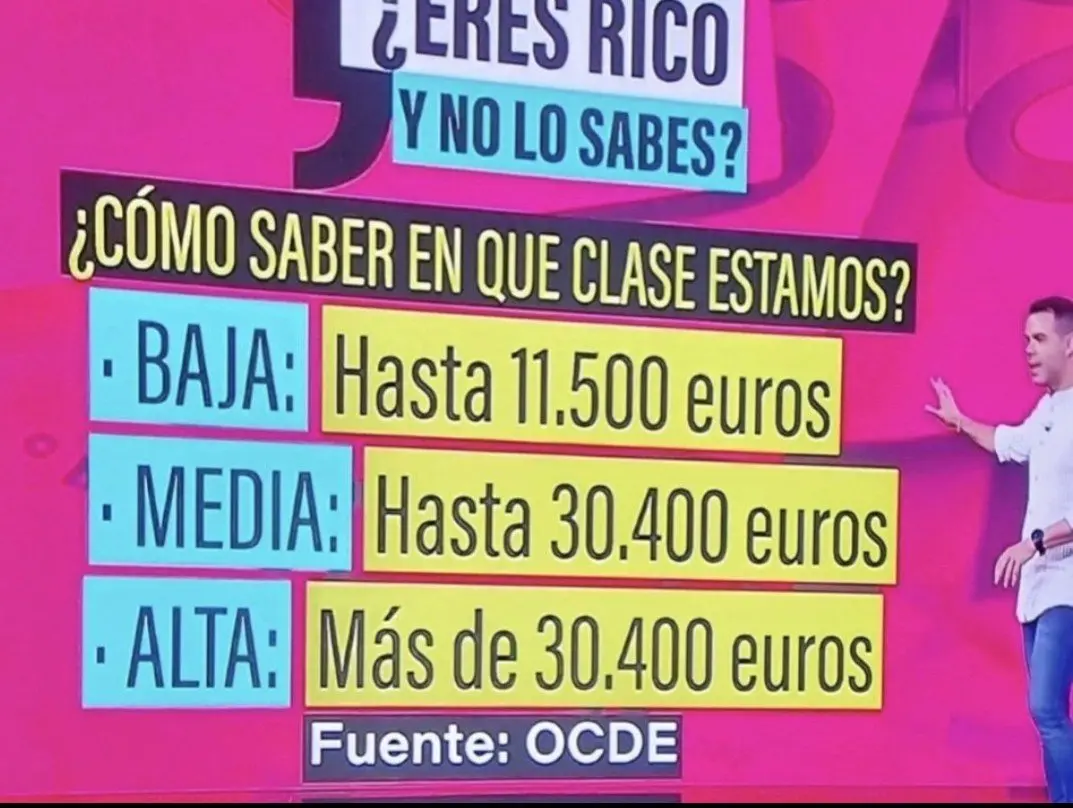

では、OECDによると私はビリオネアです

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

🚨 市場構造はノイズよりも重要 🚨

ただ「BTCが🚀上昇中」と言う代わりに:

「レバレッジリセット中に88K–90Kのサポートを維持し、構造は崩れていない」

これがトップクリエイターを差別化するポイントです:

• サポートの重要性を説明

• ボリュームとモメンタムを強調

• マクロトレンドとつなげる

💡 忘れないで:質 > 量。

自分に問いかけてみてください:報酬のために投稿しているのか、それとも長期的な影響力を築くためなのか?

#GateSquareCreatorNewYearIncentives #CryptoInsights

ただ「BTCが🚀上昇中」と言う代わりに:

「レバレッジリセット中に88K–90Kのサポートを維持し、構造は崩れていない」

これがトップクリエイターを差別化するポイントです:

• サポートの重要性を説明

• ボリュームとモメンタムを強調

• マクロトレンドとつなげる

💡 忘れないで:質 > 量。

自分に問いかけてみてください:報酬のために投稿しているのか、それとも長期的な影響力を築くためなのか?

#GateSquareCreatorNewYearIncentives #CryptoInsights

BTC-0.85%

- 報酬

- 1

- コメント

- リポスト

- 共有

アメリカにはどんな好材料があるのか、なぜETHは上下に振れるのか、ナスダック指数はもうすぐ開くのに、なぜ休場しているのか?ビッグ・イエローももうすぐ開くのか、突き進め、急上昇を見せてくれ、もう失速しないでくれ、これだけ損しているのに、そんなこと気にしている場合か?暴風雨をもっと激しくしてくれ、オリギ!!!!!!!!!

ETH-0.89%

- 報酬

- いいね

- コメント

- リポスト

- 共有

Gate 年度帳簿が公開!一緒に私の年間パフォーマンスを見てみましょう

リンクをクリックしてあなた専用の #2025Gate年度账单 を確認し、20 USDTのポジション体験券を受け取ろう https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VVVEBW0MVG&ref_type=126&shareUid=VFZDXF5cAgQO0O0O

原文表示リンクをクリックしてあなた専用の #2025Gate年度账单 を確認し、20 USDTのポジション体験券を受け取ろう https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VVVEBW0MVG&ref_type=126&shareUid=VFZDXF5cAgQO0O0O

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

真正的强大、自信以及信念是:

——无限靠近平静。

7年征途,PI 先锋现状是:

——近百万人已经永远平静了……

btc——ETh

“我们正处于革命的开端,类似于互联网的诞生。起初很少有人能理解,但现在却离不开。”

——ニコラス・コカリス

· 私たちは変革を見ているのではない。

· 私たちはそれを創造するためにここにいる。

——— Dr. Chengdiao Fan

本当に重要で、世界的に変革をもたらすことができる事柄に集中しよう!引き続き構築し、創造し続けよう。その他すべてはその後に続く。

このオープンネットワークの新時代において、私たちは暗号通貨の新しい道と Pi ネットの力を全世界に示す。

二人が数千万の人々を集める道のりには、まだどれだけの炮灰が燃やされるのか……

原文表示——无限靠近平静。

7年征途,PI 先锋现状是:

——近百万人已经永远平静了……

btc——ETh

“我们正处于革命的开端,类似于互联网的诞生。起初很少有人能理解,但现在却离不开。”

——ニコラス・コカリス

· 私たちは変革を見ているのではない。

· 私たちはそれを創造するためにここにいる。

——— Dr. Chengdiao Fan

本当に重要で、世界的に変革をもたらすことができる事柄に集中しよう!引き続き構築し、創造し続けよう。その他すべてはその後に続く。

このオープンネットワークの新時代において、私たちは暗号通貨の新しい道と Pi ネットの力を全世界に示す。

二人が数千万の人々を集める道のりには、まだどれだけの炮灰が燃やされるのか……

- 報酬

- いいね

- コメント

- リポスト

- 共有

KOLG

KOLENG

作成者@DAYDREAM

申込状況

0.00%

時価総額:

$0

自分のトークンを作成

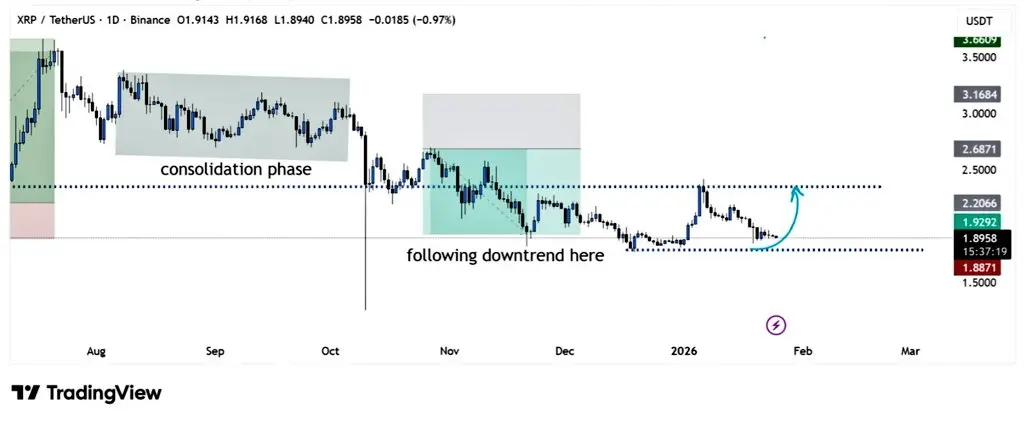

💸 同じ価値、異なる影響

ある機関が100万ドルを動かしたいとします:

$XRP = $1 の場合、必要なXRPは1,000,000

$XRP = $100 の場合、必要なXRPは10,000

$XRP = $10,000 の場合、必要なXRPは100

$XRP = $1,000,000 の場合、必要なXRPは1

💡 同じ価値、全く異なる市場への影響。

❓ どちらがシステムにとって処理しやすいですか?

$1,000,000 で1 XRP 💥

それとも $1 🤯 で100万XRP

#CryptoLogic #XRP #MarketImpact

ある機関が100万ドルを動かしたいとします:

$XRP = $1 の場合、必要なXRPは1,000,000

$XRP = $100 の場合、必要なXRPは10,000

$XRP = $10,000 の場合、必要なXRPは100

$XRP = $1,000,000 の場合、必要なXRPは1

💡 同じ価値、全く異なる市場への影響。

❓ どちらがシステムにとって処理しやすいですか?

$1,000,000 で1 XRP 💥

それとも $1 🤯 で100万XRP

#CryptoLogic #XRP #MarketImpact

XRP-1.66%

- 報酬

- 1

- コメント

- リポスト

- 共有

#GateTradFi1gGoldGiveaway

私はGate TradFiのゴールドラッキーバッグに参加しましたが、通常のプロモーションとは違う感じがします。

一番の魅力は、10分ごとに1gの本物の金がもらえることです — ポイントやクーポンだけではありません。

Gateアプリでの取引はスムーズで、抽選もわかりやすいです。

コミュニティの雰囲気が本物でエキサイティングなので、スクリーンショットを投稿します。

本物の価値と楽しい取引を求めるなら、このイベントは参加する価値があります。

原文表示私はGate TradFiのゴールドラッキーバッグに参加しましたが、通常のプロモーションとは違う感じがします。

一番の魅力は、10分ごとに1gの本物の金がもらえることです — ポイントやクーポンだけではありません。

Gateアプリでの取引はスムーズで、抽選もわかりやすいです。

コミュニティの雰囲気が本物でエキサイティングなので、スクリーンショットを投稿します。

本物の価値と楽しい取引を求めるなら、このイベントは参加する価値があります。

- 報酬

- いいね

- コメント

- リポスト

- 共有

#JapanBondMarketSell-Off 日本の債券市場は最近、日銀債券(JGBs)の売却を伴う激しいボラティリティの局面に入りました。この動きは単なる市場の一時的な変動以上のものであり、金融政策の期待、インフレの動向、そして世界的な資本フローのより深い再評価を反映しています。世界最大級の債券市場の一つである日本の固定所得市場の動きは、国内だけでなく国際的にも影響を及ぼすものです。

この売却の核心には、日本銀行(BOJ)の姿勢の変化があります。長年にわたり、日本はイールドカーブコントロールや大規模な債券買い入れを含む超緩和的金融政策を維持し、利回りを抑制し借入コストを安定させてきました。しかし、持続的なインフレ圧力と変化する世界情勢により、市場はこの長期にわたる政策枠組みが維持できるかどうかを再考せざるを得なくなっています。政策正常化の微細なシグナルさえも、投資家の積極的なポジショニングの引き金となっています。

債券が大量に売却されると、価格は下落し、利回りは上昇します。日本の場合、上昇する利回りは一時的な反応ではなく構造的な変化を示しています。投資家は、BOJがより高い利回りを容認したり、徐々に介入を減らす可能性を織り込むようになっています。これにより、低利回りの日本債券は魅力が薄れ、特に米国や欧州の高利回りの代替商品と比較した場合にその傾向が顕著です。

もう一つの重要な

原文表示この売却の核心には、日本銀行(BOJ)の姿勢の変化があります。長年にわたり、日本はイールドカーブコントロールや大規模な債券買い入れを含む超緩和的金融政策を維持し、利回りを抑制し借入コストを安定させてきました。しかし、持続的なインフレ圧力と変化する世界情勢により、市場はこの長期にわたる政策枠組みが維持できるかどうかを再考せざるを得なくなっています。政策正常化の微細なシグナルさえも、投資家の積極的なポジショニングの引き金となっています。

債券が大量に売却されると、価格は下落し、利回りは上昇します。日本の場合、上昇する利回りは一時的な反応ではなく構造的な変化を示しています。投資家は、BOJがより高い利回りを容認したり、徐々に介入を減らす可能性を織り込むようになっています。これにより、低利回りの日本債券は魅力が薄れ、特に米国や欧州の高利回りの代替商品と比較した場合にその傾向が顕著です。

もう一つの重要な

- 報酬

- 1

- 1

- リポスト

- 共有

HighAmbition :

:

2026年ゴゴゴ 👊ただの金持ちの男たちが貧しい男を見ているだけ

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

2025年Gate年末まとめが登場!今年の私のパフォーマンスをご覧ください。

リンクをクリックして、#2025GateYearEndSummary の限定概要を確認し、20 USDTのポジションクーポンを獲得しましょう。https://www.gate.com/id/competition/your-year-in-review-2025?ref=VQUQVAXXVA&ref_type=126

原文表示リンクをクリックして、#2025GateYearEndSummary の限定概要を確認し、20 USDTのポジションクーポンを獲得しましょう。https://www.gate.com/id/competition/your-year-in-review-2025?ref=VQUQVAXXVA&ref_type=126

- 報酬

- 4

- コメント

- リポスト

- 共有

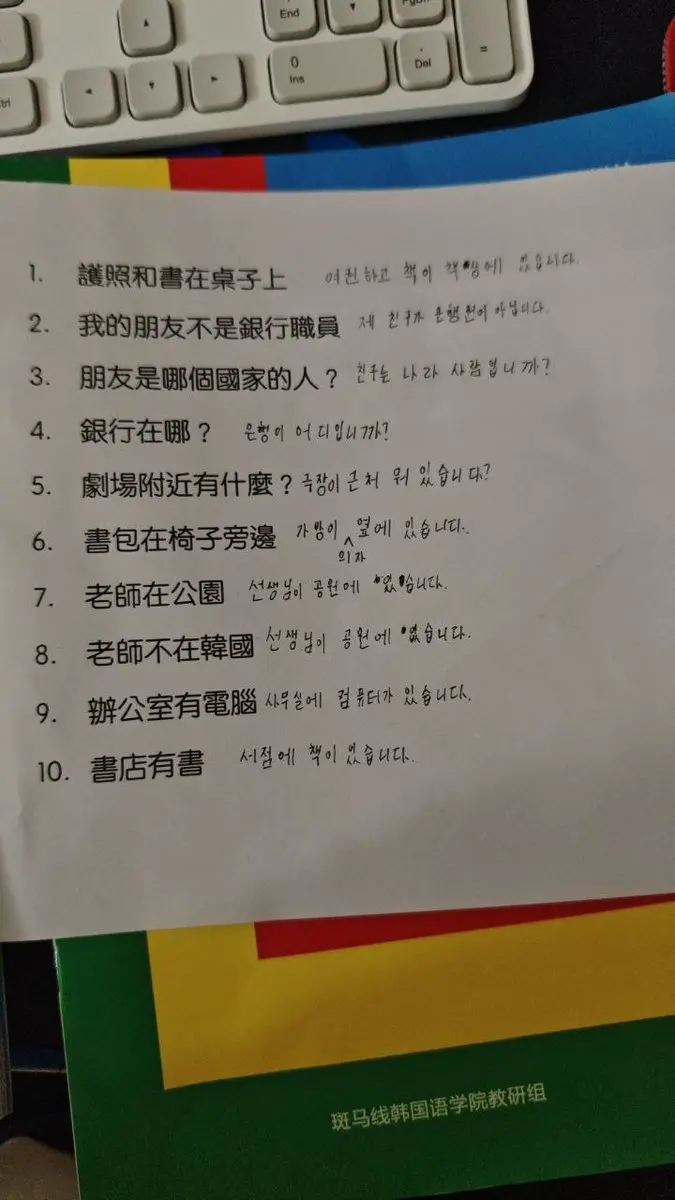

not 여친하고 책이 책상에 있습니다right 여권하고 책이 책상에 있습니다

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る69.01K 人気度

43.41K 人気度

36.36K 人気度

13.77K 人気度

28.97K 人気度

人気の Gate Fun

もっと見る- 時価総額:$3.44K保有者数:20.12%

- 時価総額:$3.38K保有者数:10.00%

- 時価総額:$3.38K保有者数:10.00%

- 時価総額:$3.39K保有者数:10.00%

- 時価総額:$3.49K保有者数:20.41%

ニュース

もっと見るピン