MisterGao

今週は無事に締めくくり、すべての努力に確かな成果が返ってきた。始めた頃から続けてきて、努力して得たものはすべて意味があり、一つ一つの心遣いは決して無駄にならなかった。時間は嘘をつかず、結果は隠さない。今週の収益はすべて口座に反映され、安心して落ち着いている。

不平を言わず、内にこもらず、方向性をしっかりと定めたら全力を尽くす。人生の最高の状態は、目に光があり、心に目標があり、手に収穫があることだ。今週は無事に終わりを迎え、来週も引き続き情熱を持ち続け、着実に前進し、欲しいものを少しずつ現実にしていく。#Gate2月衍生品市场份额创新高 $BTC

不平を言わず、内にこもらず、方向性をしっかりと定めたら全力を尽くす。人生の最高の状態は、目に光があり、心に目標があり、手に収穫があることだ。今週は無事に終わりを迎え、来週も引き続き情熱を持ち続け、着実に前進し、欲しいものを少しずつ現実にしていく。#Gate2月衍生品市场份额创新高 $BTC

BTC1.32%

- 報酬

- 2

- コメント

- リポスト

- 共有

愛とは何だろう?

要するに、私がいなくなったら、あなたは私を思い出す。

私の欠点をさらけ出したら、あなたは私の本当の姿に感嘆する。

私が傷ついたら、あなたは心を痛める。

私が死んだら、あなたは悲しむ。

それ以外に、富や容姿、体型、身分は何の意味もない。

原文表示要するに、私がいなくなったら、あなたは私を思い出す。

私の欠点をさらけ出したら、あなたは私の本当の姿に感嘆する。

私が傷ついたら、あなたは心を痛める。

私が死んだら、あなたは悲しむ。

それ以外に、富や容姿、体型、身分は何の意味もない。

- 報酬

- 2

- コメント

- リポスト

- 共有

【$TAO シグナル】ロング + 4H出来高ブレイクとネガティブ手数料スクイーズの共振

$TAO 4時間足は3月15日00:00-04:00の時間帯で378Kの出来高を伴い、前高250.2を突破し、最高価格は271.29に達し、13%以上の上昇を示した。この時間帯の取引量は前の4H足と比べて118%増加し、量と価格の共振を形成している。その後、価格は258.05(EMA50付近)まで下落しサポートを得て、最新の4H足では再び353Kの出来高増加とともに終値を上げ、ブレイクアウトの有効性を確認した。現在のポジション量(OI)は262.5Kで安定しており、利確によるOIの減少は見られず、新たな資金の流入を示している。

🎯方向:ロング

⚡エントリー:268.50 - 272.00

🛑損切り:247.23

🚀ターゲット:304.69 / 327.67

🛡️戦略:ターゲット1に到達したらポジションの半分を手仕舞いし、残りのポジションの損切りラインをエントリー価格に引き上げてリスクゼロの状態でより高い目標を狙う。

ロジック:核心的な矛盾は、-0.2235%のネガティブ手数料と強気の上昇トレンドの価格構造にある。空売りポジションは価格上昇時でも資金手数料を支払う必要があり、保有コストが継続的に増加する。注文簿を見ると、273.80付近に53.11の買い注文が積み重なっており、下方の買い

原文表示$TAO 4時間足は3月15日00:00-04:00の時間帯で378Kの出来高を伴い、前高250.2を突破し、最高価格は271.29に達し、13%以上の上昇を示した。この時間帯の取引量は前の4H足と比べて118%増加し、量と価格の共振を形成している。その後、価格は258.05(EMA50付近)まで下落しサポートを得て、最新の4H足では再び353Kの出来高増加とともに終値を上げ、ブレイクアウトの有効性を確認した。現在のポジション量(OI)は262.5Kで安定しており、利確によるOIの減少は見られず、新たな資金の流入を示している。

🎯方向:ロング

⚡エントリー:268.50 - 272.00

🛑損切り:247.23

🚀ターゲット:304.69 / 327.67

🛡️戦略:ターゲット1に到達したらポジションの半分を手仕舞いし、残りのポジションの損切りラインをエントリー価格に引き上げてリスクゼロの状態でより高い目標を狙う。

ロジック:核心的な矛盾は、-0.2235%のネガティブ手数料と強気の上昇トレンドの価格構造にある。空売りポジションは価格上昇時でも資金手数料を支払う必要があり、保有コストが継続的に増加する。注文簿を見ると、273.80付近に53.11の買い注文が積み重なっており、下方の買い

- 報酬

- 2

- コメント

- リポスト

- 共有

Happy@

happy@

作成者@PhanLoc92

上場の進行状況

0.00%

時価総額:

$2.45K

より多くのトークン

#CryptoMarketBouncesBack 📈

BTC テクニカル見通し:ビットコイン急落後に安定化 🪙

ビットコインは$93,000–$100,900のレジスタンスゾーン(0.5–0.618フィボナッチリトレースメントクラスターと一致)を取り戻すことに失敗した後、より広いコレクティブ構造内にとどまっています。この地域での拒否により売却圧力が加速し、BTCはマクロレンジの下位に向かって押し下げられました。

現在、BTCは$70,000–$72,000地域で、サイクルベース付近の$59,980やや上で統合しており、市場が最近の投げ売り動きの後に短期的な蓄積ベースを構築しようとしている可能性を示唆しています。

📉 EMA構造 (弱気バイアス)

20 EMA:$69,569

50 EMA:$72,760

100 EMA:$79,544

200 EMA:$87,840

ビットコインは50、100、200 EMAの下で取引されており、最近の短期的な回復にもかかわらず、中期の構造が弱気のままであることを確認しています。

🔹 20 EMA ($69.5K) は現在、ダイナミックサポートとして機能しています。

🔹 50 EMA ($72.7K) は最初の主要なレジスタンスバリアを表しています。

100と200 EMAの間の広いギャップは、マクロ拒否後のより広いコレクティブトレンド

BTC テクニカル見通し:ビットコイン急落後に安定化 🪙

ビットコインは$93,000–$100,900のレジスタンスゾーン(0.5–0.618フィボナッチリトレースメントクラスターと一致)を取り戻すことに失敗した後、より広いコレクティブ構造内にとどまっています。この地域での拒否により売却圧力が加速し、BTCはマクロレンジの下位に向かって押し下げられました。

現在、BTCは$70,000–$72,000地域で、サイクルベース付近の$59,980やや上で統合しており、市場が最近の投げ売り動きの後に短期的な蓄積ベースを構築しようとしている可能性を示唆しています。

📉 EMA構造 (弱気バイアス)

20 EMA:$69,569

50 EMA:$72,760

100 EMA:$79,544

200 EMA:$87,840

ビットコインは50、100、200 EMAの下で取引されており、最近の短期的な回復にもかかわらず、中期の構造が弱気のままであることを確認しています。

🔹 20 EMA ($69.5K) は現在、ダイナミックサポートとして機能しています。

🔹 50 EMA ($72.7K) は最初の主要なレジスタンスバリアを表しています。

100と200 EMAの間の広いギャップは、マクロ拒否後のより広いコレクティブトレンド

BTC1.32%

- 報酬

- 4

- 2

- リポスト

- 共有

SheenCrypto :

:

月へ 🌕もっと見る

#イランが明確な停戦条件を設定

世界的な地政学的発展は、金融市場や暗号資産を含む市場に大きな影響を与える可能性があります。イランが停戦のための明確な条件を設定することは、国際的な議論において重要なトピックとなっています。

政治的安定はしばしば、投資家の心理やリスク許容度に影響を与え、世界の市場全体に影響を及ぼします。緊張が高まると、投資家は金や暗号資産などの代替資産に目を向けることがあります。

地政学的な動向を理解することは、トレーダーが潜在的な市場の変動や、デジタル資産の価格に影響を与える可能性のあるマクロ経済的要因を把握し続けるのに役立ちます。

原文表示世界的な地政学的発展は、金融市場や暗号資産を含む市場に大きな影響を与える可能性があります。イランが停戦のための明確な条件を設定することは、国際的な議論において重要なトピックとなっています。

政治的安定はしばしば、投資家の心理やリスク許容度に影響を与え、世界の市場全体に影響を及ぼします。緊張が高まると、投資家は金や暗号資産などの代替資産に目を向けることがあります。

地政学的な動向を理解することは、トレーダーが潜在的な市場の変動や、デジタル資産の価格に影響を与える可能性のあるマクロ経済的要因を把握し続けるのに役立ちます。

- 報酬

- 3

- コメント

- リポスト

- 共有

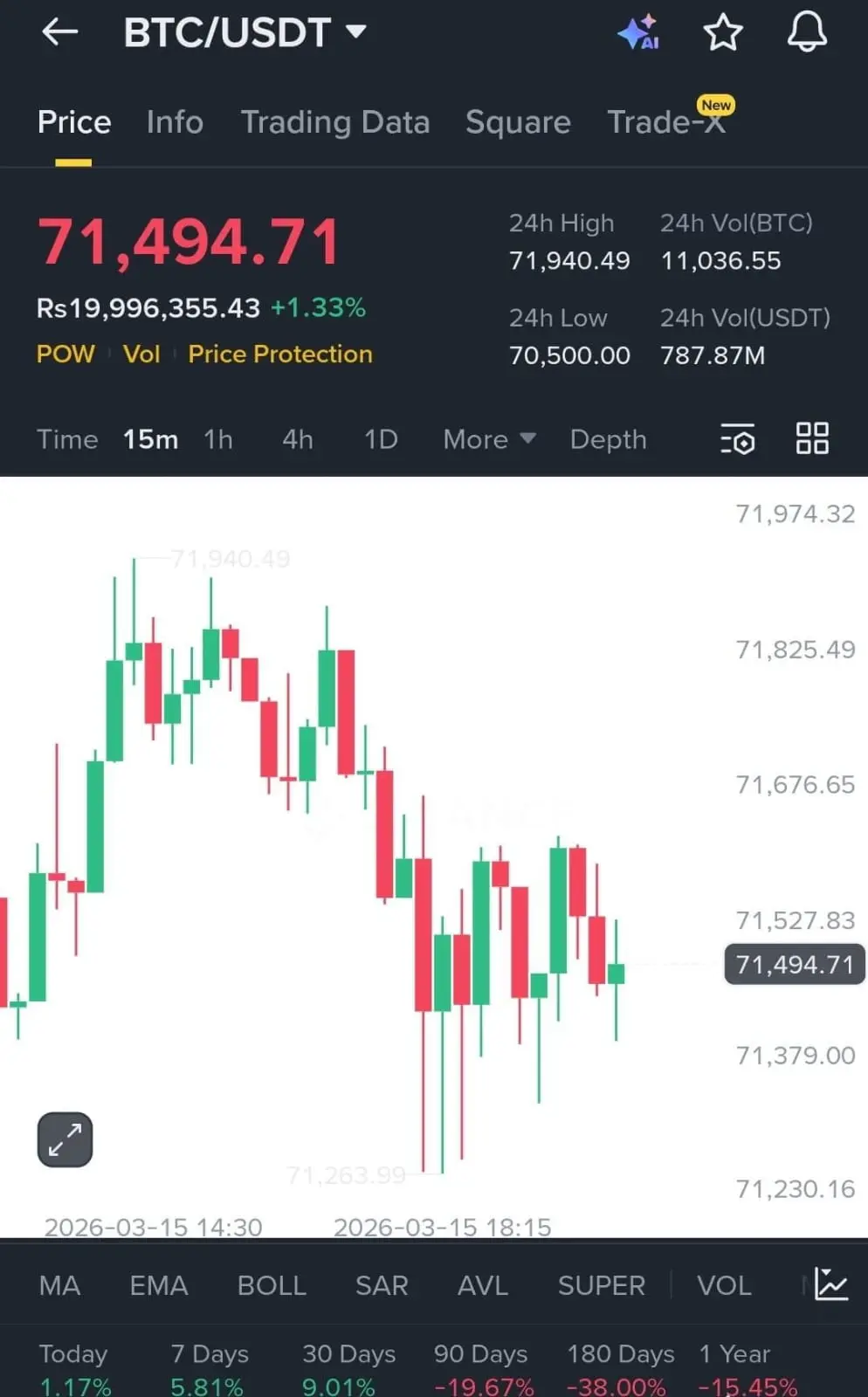

$BTC ボラティリティ上昇 ブレイクアウトまたはブレイクダウン

ビットコインは$71,897を拒否し、$71.2Kの需要ゾーンに向かって引き戻されました。買い手は今のところこのエリアを防御していますが、ボラティリティが拡大しており、次の動きは急速になる可能性があります。

強気派が抵抗を奪還すれば、モメンタムは急速に点火する可能性があります。

ロング $BTC

買いゾーン: $71,200 – $71,500

TP1: $71,800

TP2: $72,200

TP3: $72,500

ストップ: $70,900

サポートは保持されています…圧力が高まっています。

$71.8Kを上回るクリーンなプッシュは、次の拡大をトリガーする可能性があります。

ビットコインは$71,897を拒否し、$71.2Kの需要ゾーンに向かって引き戻されました。買い手は今のところこのエリアを防御していますが、ボラティリティが拡大しており、次の動きは急速になる可能性があります。

強気派が抵抗を奪還すれば、モメンタムは急速に点火する可能性があります。

ロング $BTC

買いゾーン: $71,200 – $71,500

TP1: $71,800

TP2: $72,200

TP3: $72,500

ストップ: $70,900

サポートは保持されています…圧力が高まっています。

$71.8Kを上回るクリーンなプッシュは、次の拡大をトリガーする可能性があります。

BTC1.32%

- 報酬

- 1

- 1

- リポスト

- 共有

GateUser-6b5e3988:

次の動きは素早く下へ今日、お母さんを誇りに思わせてあげてください。母の日おめでとうと言うだけでなく、何か送ってあげてください。彼女の顔に笑顔をもたらしてください。彼女はあなたをここまで連れてくるために多くのことを経験しました。あなたは女性にお金を送りますが、お母さんにはほとんど送りません、あなたは大きな敗者です。あなたは今楽しんでいる貧困に値します。

原文表示

- 報酬

- 2

- コメント

- リポスト

- 共有

BTC's Coinbase premium has risen

Especially last week

The premium has remained stable

This may be due to accumulation from strategies and spot ETFs

Typically

This indicates healthier market conditions compared to when Coinbase premium shows significant discounts like we saw during sell-offs

Especially last week

The premium has remained stable

This may be due to accumulation from strategies and spot ETFs

Typically

This indicates healthier market conditions compared to when Coinbase premium shows significant discounts like we saw during sell-offs

BTC1.32%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- 1

- リポスト

- 共有

GateUser-719d98eb :

:

0.079 申し訳ございません#CryptoMarketBouncesBack

#暗号資産市場が回復

暗号資産市場は最近のボラティリティ後の回復の兆しを見せており、主要なデジタル資産が勢いを取り戻し、投資家の信頼も徐々に回復しています。アナリストは、この反発の要因を、マクロ経済指標の安定化、制度投資家の関心の再燃、そして主要なブロックチェーンネットワーク全体での前向きなオンチェーン活動の増加の組み合わせによるものとしています。

ビットコインとイーサリアムが回復を牽引しており、一部のアルトコインも新たな資金流入を見せており、市場参加者が支配的な暗号資産以外へのエクスポージャーの多様化を進めていることを示しています。この反発は、過去に乱高下の後に素早く回復する能力を示してきた暗号市場のレジリエンスを強調しています。

トレーダーや投資家が価格動向や市場のセンチメントを注視する中で、この回復は、戦略的かつ情報に基づいた投資アプローチを持つ者にとって、デジタル資産分野における継続的なチャンスを示しています。

#CryptoRecovery #DigitalAssets

原文表示#暗号資産市場が回復

暗号資産市場は最近のボラティリティ後の回復の兆しを見せており、主要なデジタル資産が勢いを取り戻し、投資家の信頼も徐々に回復しています。アナリストは、この反発の要因を、マクロ経済指標の安定化、制度投資家の関心の再燃、そして主要なブロックチェーンネットワーク全体での前向きなオンチェーン活動の増加の組み合わせによるものとしています。

ビットコインとイーサリアムが回復を牽引しており、一部のアルトコインも新たな資金流入を見せており、市場参加者が支配的な暗号資産以外へのエクスポージャーの多様化を進めていることを示しています。この反発は、過去に乱高下の後に素早く回復する能力を示してきた暗号市場のレジリエンスを強調しています。

トレーダーや投資家が価格動向や市場のセンチメントを注視する中で、この回復は、戦略的かつ情報に基づいた投資アプローチを持つ者にとって、デジタル資産分野における継続的なチャンスを示しています。

#CryptoRecovery #DigitalAssets

- 報酬

- 3

- コメント

- リポスト

- 共有

#AAVETokenSwapControversy は2026年3月中旬にAaveプロトコルを襲った2つの大きな危機の合流を指しており、DeFiエコシステムを揺さぶりました。1つ目は$50 百万ドルの損失につながるユーザーエラーの大惨事で、2つ目はプロジェクトの将来的なリーダーシップを脅かす深刻なガバナンス戦争でした。

以下は両方のイベントの内訳です。

パート1: $50 百万ドルの「ファットフィンガー」災害 💸

2026年3月12日、Aaveインターフェース経由でトークン交換を試みたユーザーは、DeFi史上最悪のうち1つのスリッページケースに見舞われました。

何が起きたのか?

あるユーザーは5043万aEthUSDT((AaveのUSDT利息生成版))をaEthAAVEと交換しようとしました。トランザクションはCoW Swapを通じてルーティングされ、最終的にSushiSwapの流動性プールで取引が実行されました。

致命的な欠陥は、SushiSwap上のAAVE/WETHプールが極めて低い流動性((わずか約7万ドル))を持っていたことでした。ユーザーの注文はプール全体の500倍以上の大きさでした。

結果は99.9%を超える価格インパクトでした。ユーザーは約327個のaEthAAVEトークンのみを受け取り、その価値は約36,000ドルでした。

$50 百万ドルはどこへ行ったの

原文表示以下は両方のイベントの内訳です。

パート1: $50 百万ドルの「ファットフィンガー」災害 💸

2026年3月12日、Aaveインターフェース経由でトークン交換を試みたユーザーは、DeFi史上最悪のうち1つのスリッページケースに見舞われました。

何が起きたのか?

あるユーザーは5043万aEthUSDT((AaveのUSDT利息生成版))をaEthAAVEと交換しようとしました。トランザクションはCoW Swapを通じてルーティングされ、最終的にSushiSwapの流動性プールで取引が実行されました。

致命的な欠陥は、SushiSwap上のAAVE/WETHプールが極めて低い流動性((わずか約7万ドル))を持っていたことでした。ユーザーの注文はプール全体の500倍以上の大きさでした。

結果は99.9%を超える価格インパクトでした。ユーザーは約327個のaEthAAVEトークンのみを受け取り、その価値は約36,000ドルでした。

$50 百万ドルはどこへ行ったの

- 報酬

- 2

- 1

- リポスト

- 共有

Discovery:

月へ 🌕Hamster

Hamster

作成者@GateUser-4718fe36

上場の進行状況

0.00%

時価総額:

$2.45K

より多くのトークン

#VanEckCryptoETFJoins401kPlan 📊🚀

主流の暗号資産採用に向けた大きな一歩

VanEckの暗号資産投資商品が米国の401(k)退職制度に組み込まれたことは、デジタル資産を従来の金融システムに統合するためのもう一つの重要な一歩を示しています。

長年、暗号資産は個人投資家や早期採用者が支配するニッチな市場と考えられてきました。今日のこうした動きは、デジタル資産が徐々により広範な金融エコシステムの一部となり、特に長期投資の枠組みの中で重要性を増していることを示唆しています。

401(k)退職制度について理解する

401(k)はアメリカで最も一般的な退職貯蓄プランの一つです。従業員は定期的に収入の一部を拠出し、多くの雇用主もその一部にマッチング拠出を行います。

従来、これらの資金は以下のような資産に投資されてきました:

株式

債券

投資信託

インデックスファンド

この環境に暗号資産に連動したETFを導入することで、退職投資家は規制された馴染みのある投資構造を通じてデジタル資産にアクセスできるようになります。

暗号資産ETFがどのようにエクスポージャーを提供するか

投資家は暗号資産を直接購入する代わりに、退職口座を通じてETFの株式を購入できます。

VanEckが運用するこのファンドは、ビットコインをはじめとする主要なデジタル資産のパフォーマンスを追跡し、投

主流の暗号資産採用に向けた大きな一歩

VanEckの暗号資産投資商品が米国の401(k)退職制度に組み込まれたことは、デジタル資産を従来の金融システムに統合するためのもう一つの重要な一歩を示しています。

長年、暗号資産は個人投資家や早期採用者が支配するニッチな市場と考えられてきました。今日のこうした動きは、デジタル資産が徐々により広範な金融エコシステムの一部となり、特に長期投資の枠組みの中で重要性を増していることを示唆しています。

401(k)退職制度について理解する

401(k)はアメリカで最も一般的な退職貯蓄プランの一つです。従業員は定期的に収入の一部を拠出し、多くの雇用主もその一部にマッチング拠出を行います。

従来、これらの資金は以下のような資産に投資されてきました:

株式

債券

投資信託

インデックスファンド

この環境に暗号資産に連動したETFを導入することで、退職投資家は規制された馴染みのある投資構造を通じてデジタル資産にアクセスできるようになります。

暗号資産ETFがどのようにエクスポージャーを提供するか

投資家は暗号資産を直接購入する代わりに、退職口座を通じてETFの株式を購入できます。

VanEckが運用するこのファンドは、ビットコインをはじめとする主要なデジタル資産のパフォーマンスを追跡し、投

BTC1.32%

- 報酬

- 3

- 3

- リポスト

- 共有

SheenCrypto:

2026年ゴゴゴ 👊もっと見る

緊急

米国ガソリン平均価格が3.70ドルに上昇し、2024年4月以来初めて

米国は最大の石油輸出国であり、価格上昇を経験しています。他の国はどうでしょうか?

原文表示米国ガソリン平均価格が3.70ドルに上昇し、2024年4月以来初めて

米国は最大の石油輸出国であり、価格上昇を経験しています。他の国はどうでしょうか?

- 報酬

- 2

- コメント

- リポスト

- 共有

【MYX Signal】Pending Order Long Position: Volume Contraction Pullback to Key Support, Main Force Washout Phase Ending

MYX 1-hour chart presents a clear structure of volume surge followed by volume contraction pullback. After the two K-lines surged with massive volume to 0.5164 during 10:00-11:00, the pullback occurred with trading volume plummeting from 32.46 million to 3.69 million, a decline exceeding 90%, yet price consolidated sideways in the 0.4003-0.4062 range, rejecting deeper declines. Buy/sell ratio remained continuously below 0.5, indicating retail selling pressure, but order book dep

原文表示MYX 1-hour chart presents a clear structure of volume surge followed by volume contraction pullback. After the two K-lines surged with massive volume to 0.5164 during 10:00-11:00, the pullback occurred with trading volume plummeting from 32.46 million to 3.69 million, a decline exceeding 90%, yet price consolidated sideways in the 0.4003-0.4062 range, rejecting deeper declines. Buy/sell ratio remained continuously below 0.5, indicating retail selling pressure, but order book dep

- 報酬

- 3

- コメント

- リポスト

- 共有

#BitcoinSurgesAbove$70K

#ビットコインが$70K

を超えて急騰$70K

ビットコインは70,000ドルを超えて急騰し、暗号資産市場における新たな強気の勢いを示しています。このラリーは、機関投資家の関心の増加、強気の市場センチメント、ブロックチェーン採用の前向きな進展の中で生じており、ビットコインの主要なデジタル資産としての役割を強化しています。

#Bitcoin を上回るブレークスルーは、心理的なマイルストーンであるだけでなく、トレーダーにとって重要なテクニカルインディケーターでもあり、近期における上昇トレンドの継続の可能性を示唆しています。アナリストらは、ボラティリティは依然として存在する一方で、この急騰はビットコインの価値保存手段およびマクロ経済的不確実性に対するヘッジとしての長期的価値提案に対する信頼の高まりを反映していると指摘しています。

市場参加者は、この勢いがさらなる上昇を持続することができるかどうかを判断するために、取引高、オンチェーン活動、およびデリバティブポジションを緊密に監視しています。

#Blockchain #クリプトトレーディング

#ビットコインが$70K

を超えて急騰$70K

ビットコインは70,000ドルを超えて急騰し、暗号資産市場における新たな強気の勢いを示しています。このラリーは、機関投資家の関心の増加、強気の市場センチメント、ブロックチェーン採用の前向きな進展の中で生じており、ビットコインの主要なデジタル資産としての役割を強化しています。

#Bitcoin を上回るブレークスルーは、心理的なマイルストーンであるだけでなく、トレーダーにとって重要なテクニカルインディケーターでもあり、近期における上昇トレンドの継続の可能性を示唆しています。アナリストらは、ボラティリティは依然として存在する一方で、この急騰はビットコインの価値保存手段およびマクロ経済的不確実性に対するヘッジとしての長期的価値提案に対する信頼の高まりを反映していると指摘しています。

市場参加者は、この勢いがさらなる上昇を持続することができるかどうかを判断するために、取引高、オンチェーン活動、およびデリバティブポジションを緊密に監視しています。

#Blockchain #クリプトトレーディング

BTC1.32%

- 報酬

- 4

- 1

- リポスト

- 共有

Discovery:

月へ 🌕このようなゴミのような粗悪なコピー通貨のポジションを持つ場合、上位10位のポジション量を監視する必要はありません。上位10位はすべて操作者のポジションであり、普通のゴミのような流動性プールは100万程度しかなく、レバレッジを使った資金調達では100万未満でもプールを枯渇させ、仮想通貨の価格を疑うほど下落させることが可能です。粗悪コインの時価総額が1000万と仮定すると、10%の売りだけで市場をゼロに近づけることができ、もし上位10位のポジションが個人投資家であったとしても、操作者はそんな大きなリスクを冒して他人のために橋渡しをすることはなく、完全にアリ倉(小口の反復売買)の手法で価格を引き上げたり下げたりすることができるのです。

原文表示

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく