銀行免許取得を目指しながら資産を売却 — PayPalは一体何をそれほど懸念しているのか?

PayPalが銀行を設立

12月15日、4億3,000万人のアクティブユーザーを擁するグローバル決済大手PayPalは、産業銀行(ILC)「PayPal Bank」設立に向けて、連邦預金保険公社(FDIC)とユタ州金融機関局へ正式に申請を行いました。

しかし、そのわずか3か月前の9月24日、PayPalは大規模な取引を発表し、70億ドル相当の「Buy Now, Pay Later」ローン資産を資産運用会社Blue Owlに一括売却しました。

決算説明会ではCFOのJamie Miller氏が、「軽量なバランスシートの維持」を強調し、資本の効率化と流動性の向上に注力する戦略をウォール街に説明しました。

一方でPayPalは資産圧縮を進め、他方で銀行免許の取得を目指す——この動きは一見矛盾しているように映ります。銀行業は世界でも屈指の資本集約型ビジネスであり、多額の自己資本、厳格な規制監督、預金・融資リスクへの直接対応が不可欠です。

この矛盾の裏には、差し迫った必要性が生み出した戦略的な妥協があります。これは単なる事業拡大ではなく、規制強化の中で生き残るための計算された布石です。

PayPalの公式説明は「中小企業向けに低コストの融資資本を提供するため」とされていますが、この理由は十分な説得力がありません。

2013年以降、PayPalは銀行免許なしで世界中の42万社に3,000億ドル超の融資を実行してきました。12年間も免許なしで成長できた融資事業が、なぜ今になって銀行免許を必要とするのでしょうか?

その理由を探るには、まず「その3,000億ドルの融資は誰が実行したのか?」を問う必要があります。

PayPal:貸出の「サブレス」モデル

PayPalのプレスリリースは華々しい融資実績を強調しますが、実際に3,000億ドルの融資を実行したのはPayPal自身ではありません。実際の貸し手はユタ州ソルトレイクシティ拠点のWebBankです。

WebBankの名前を知る人は多くありません。実店舗も広告もほぼなく、ウェブサイトも最小限。しかし米国フィンテック業界の裏側で重要な役割を担っています。

WebBankは、PayPalのWorking CapitalやBusiness Loan、Affirmの分割払い、Upgradeの個人ローンなどの貸し手です。

この仕組みは「Banking as a Service(BaaS)」と呼ばれます。PayPalが顧客獲得・リスク管理・UXを担い、WebBankは銀行免許の提供だけを行います。

PayPalは「サブレス」の立場であり、登記上の所有者はWebBankです。

PayPalのようなテクノロジー企業にとって、この形態は理想的でした。銀行免許の取得は時間もコストもかかり、全米50州で貸金業免許を取るのは官僚的な悪夢です。WebBankの免許を「リース」すれば、近道が可能となります。

しかし「賃借」の最大のリスクは、大家がいつでも契約を終了したり、物件を売却・取り壊したりできる点にあります。

2024年4月、米フィンテック業界を揺るがすブラックスワンが発生しました。BaaS仲介のSynapseが突如破産申請し、10万人超のユーザー資金2億6,500万ドルが凍結、9,600万ドルが行方不明となり、全財産を失った人もいました。

この事態は「サブレス」モデルの重大な脆弱性を露呈しました。どこか一つでも破綻すれば、長年築いたユーザー信頼が一夜で消えます。規制当局はBaaSを厳格に監視し、複数の銀行に罰金や業務制限を科しました。

PayPalの提携先はWebBankでSynapseではありませんが、リスク構造は同じです。WebBankが問題を起こせばPayPalの融資事業は即停止。条件変更されても交渉力はなく、規制当局が提携強化を命じても無力です。事業は自分で運営しても、命綱は他人の手にあります。

さらにPayPal経営陣には、高金利環境下での「濡れ手で粟」の利益という大きな動機があります。

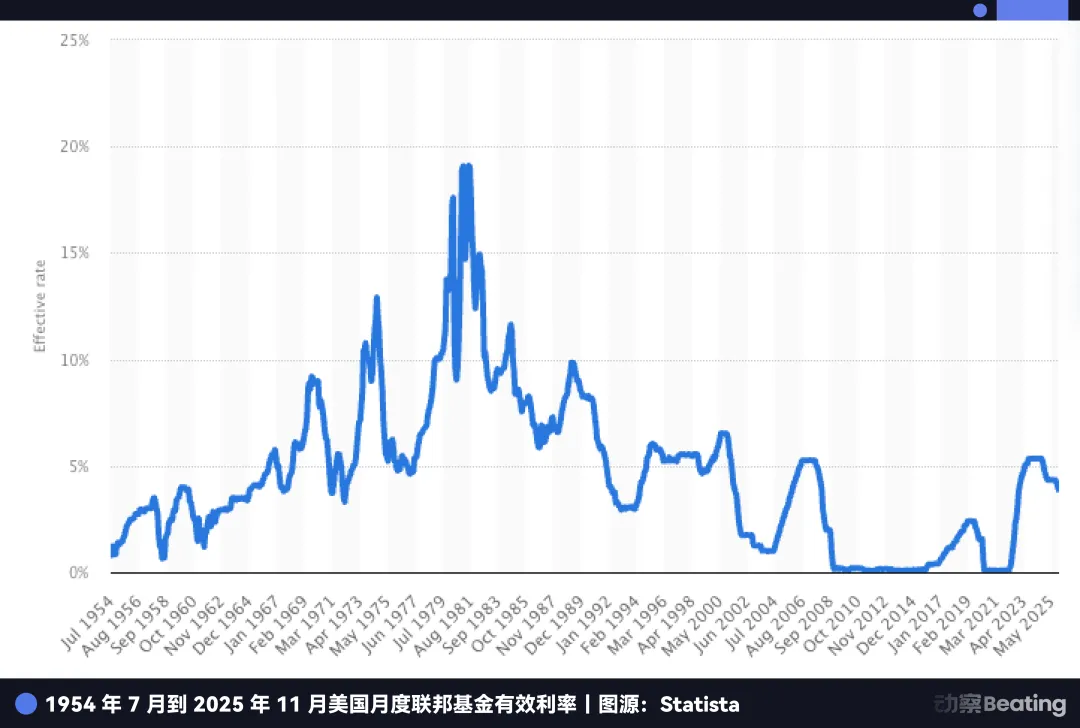

過去10年のゼロ金利時代は、銀行業の魅力は乏しく、預金と貸出の利ざやもほとんどありませんでした。しかし今は状況が一変しています。

FRBが利下げを始めても、米国の指標金利は依然4.5%と歴史的高水準。預金はまさに「金鉱山」です。

PayPalのジレンマは、4億3,000万人のアクティブユーザーが持つ巨額資金を管理しながら、それらをPayPal口座に留め、提携銀行に預けなければならないことです。

提携銀行はこの低コスト資金で5%の米国債を購入し、高金利ローンを実行して巨額利益を得ています。PayPalの取り分はごくわずかです。

PayPalが自社の銀行免許を取得できれば、ユーザー資金を低コスト預金に転換し、米国債を買い、ローンを実行して、利ざや利益を全て社内に取り込めます。高金利環境下では数十億ドル規模の追加利益となります。

しかし、WebBankとの関係を断つだけが目的なら、もっと早く動けたはずです。なぜ2025年まで待つのでしょうか?

その答えは、より根本的で切実な不安——ステーブルコインにあります。

PayPal:ステーブルコインでも「サブレス」

融資領域での「サブレス」はPayPalにとって利益減少とリスク増大を意味しましたが、ステーブルコインではこの依存が事業存続自体の脅威となります。

2025年、PayPalのステーブルコインPYUSDは3か月で時価総額38億ドルに3倍増し、12月にはYouTubeもPYUSD連携を発表しました。

しかしPayPalが公表しない事実があります。PYUSDはPayPal自身が発行しているのではなく、ニューヨーク拠点のPaxos社がパートナーシップのもと発行しています。

これも「ホワイトラベル」型の提携です。PayPalはブランドを貸し出し、Nikeが製造を外注しつつロゴを管理するのと同じ構造です。

従来はこの分業でWin-Winでした。PayPalは商品とユーザーを持ち、Paxosは規制対応と発行を担い、双方が利益を得ました。

しかし2025年12月12日、OCC(通貨監督庁)はPaxosなど複数機関に「条件付き」ナショナルトラストバンク免許を承認しました。

これは預金受け入れやFDIC保険付きの商業銀行免許ではありませんが、Paxosがライセンス発行者として表舞台に立つことを意味します。

さらに「GENIUS法案」の影響も加わり、PayPalの危機感は一層高まっています。同法案は、規制銀行が子会社を通じて決済用ステーブルコインを発行できるようにし、発行権と利益をライセンス保有企業に集中させます。

以前はPayPalがステーブルコインを外部委託モジュールとして扱えましたが、パートナーが規制上の地位を高めれば、単なるサプライヤーから競合になり得ます。

PayPalの課題は、発行インフラも規制地位も自らコントロールできていない点です。

USDCの台頭やOCCの信託免許承認は、ステーブルコイン競争で発行・カストディ・決済・コンプライアンスを制する者が勝者となることを示しています。

PayPalは単なる銀行化ではなく、未来への「入場券」を確保しようとしています。それがなければPayPalは傍観者のままです。

さらに切実なのは、ステーブルコインがPayPalの中核ビジネスモデルを脅かしていることです。

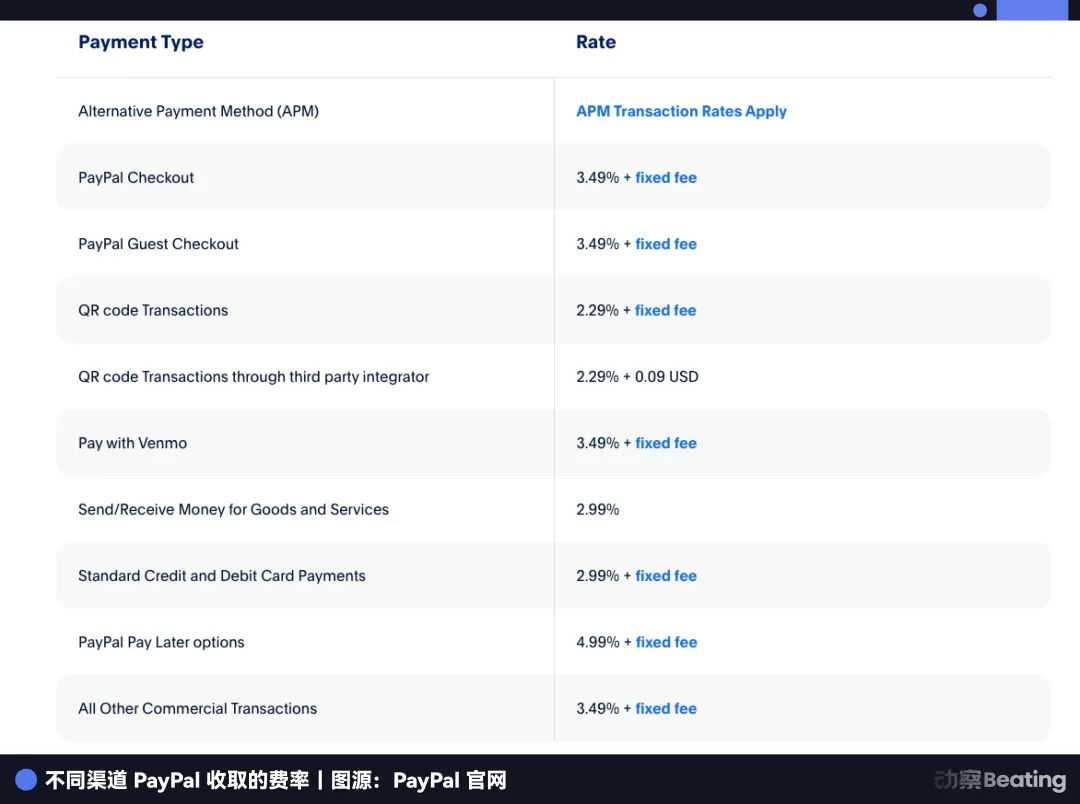

PayPalの最も収益性の高い分野はeコマース決済で、1件あたり2.29~3.49%の手数料を得ています。ステーブルコインは取引手数料がほぼゼロで、利益源は米国債に預けたユーザー資金の利息です。

AmazonがUSDC決済を受け入れ、Shopifyもステーブルコイン決済を可能にする中、加盟店は「なぜPayPalに2.5%の手数料を払うのか?」と考えます。

現状、eコマース決済はPayPalの売上の過半を占め、市場シェアは54.8%から40%に低下しています。ステーブルコインをコントロールできなければ、PayPalの参入障壁は消失します。

今のPayPalは、Apple Pay LaterでのAppleの経験と重なります。2024年、Appleは銀行免許を持たず、Goldman Sachsの制約下でサービスを終了し、ハードウェア事業に回帰しました。Appleは撤退できましたが、PayPalにはその余地がありません。

PayPalはスマートフォンもOSもハードウェアエコシステムも持たず、金融が唯一の収益源です。Appleの撤退は戦略的ですが、PayPalにとって撤退は「消滅」を意味します。

だからこそ、PayPalは銀行免許を確保し、ステーブルコインの発行・コントロール・利益を自社に取り込まなければなりません。

しかし米国で銀行を設立するのは困難です。特に70億ドルのローン資産を持つテクノロジー企業にとって、規制承認のハードルは極めて高いのです。

PayPalは未来への「入場券」を得るため、精巧な資本戦略を設計しました。

PayPalの戦略的転換

冒頭の矛盾に立ち返ります。

9月24日、PayPalは「Buy Now, Pay Later」ローン70億ドル分をBlue Owlに売却し、CFOは「軽量なバランスシート」を公表しました。ウォール街は財務・キャッシュフロー改善の一手と見ました。

しかし3か月後の銀行免許申請と合わせて見ると、これは連動した戦略でした。

この70億ドルの債権を手放さなければ、PayPalの銀行免許申請はほぼ確実に却下されていたでしょう。

なぜか?米規制当局は銀行免許申請者に厳格な「健全性チェック」を課します。FDICは自己資本比率を主要指標としています。

バランスシートに高リスク資産(ローンなど)が多いほど、損失吸収のための自己資本を多く保有しなければなりません。

PayPalが70億ドルのローンを抱えたまま申請すれば、規制当局は巨額の資本積み増しや申請却下を求めるでしょう。

だからこそ、審査前に「身軽」になる必要がありました。

Blue Owlとの取引は「フォワードフロー契約」という巧妙な設計です。今後2年間の新規ローン債権とデフォルトリスクを全てBlue Owlに移転しつつ、与信審査権と顧客関係は手元に残します。

ユーザーから見れば何も変わらず、引き続きPayPalアプリで借り入れ・返済ができます。しかしFDICからは、PayPalのバランスシートが即座にクリーンかつ軽量化されたと評価されます。

この転換で、PayPalはデフォルトリスクを負う貸し手から、手数料ベースの仲介業者へと変貌します。

規制審査をクリアするための資産入れ替えはウォール街では珍しくありませんが、ここまで徹底的かつ大規模に行う例は稀です。PayPalの覚悟が表れており、長期的な未来のためには高収益な金利収入を手放すことも厭いません。

しかも、この大胆な動きができる「窓」は急速に閉じつつあります。PayPalの焦りの背景には、狙う「裏口」が規制当局によって封鎖されつつある現実があります。

閉じゆく「裏口」

PayPalが申請しているのは産業ローン会社(ILC)免許です。金融業界外ではあまり知られていませんが、米国規制界隈では最も垂涎の的です。

ILC保有企業にはBMW、Toyota、Harley-Davidson、Targetなどが名を連ねます。

なぜ自動車メーカーや小売大手が銀行を運営したがるのでしょうか?

ILCは米国法の特異な規制抜け道で、非金融企業でも銀行運営が可能です。

この抜け道は1987年の競争的平等銀行法(CEBA)に由来し、「銀行持株会社登録免除」という特権を与えています。

通常の銀行免許では親会社は連邦準備制度理事会(Fed)の監督下に置かれますが、ILCの場合、親会社(例:PayPal)はFedを回避し、FDICとユタ州規制当局のみが監督します。

全国的な特権(預金受け入れ、連邦決済網アクセス)を得つつ、経営戦略にFedの干渉を受けません。

これは規制アービトラージであり、「異業種複合経営」も可能です。BMWやHarley-Davidsonが価値連鎖を垂直統合できる理由です。

BMW Bankは支店不要で、車購入プロセスに金融サービスが組み込まれています。BMWは車販売と自動車ローンの両方で利益を得ます。Harley-Davidsonは自社顧客のデフォルト率を把握し、伝統的銀行が断るライダーにも融資できます。

これがPayPalの究極目標です。決済・銀行・ステーブルコインを一体化し、外部の干渉を排除すること。

この抜け道が価値あるなら、なぜWalmartやAmazonは自社銀行を作らないのでしょうか?

伝統的銀行がこの「裏口」に強く反対しているからです。

銀行側は、膨大なユーザーデータを持つ商業大手を存亡の脅威と見なします。2005年、WalmartのILC申請は銀行業界の猛反発を招きました。銀行協会は議会にロビー活動を行い、「Walmart Bankが購買データを活用して顧客に安価な融資を提供すれば、地域銀行は壊滅する」と主張しました。

激しい圧力の中、Walmartは2007年に申請を取り下げ、規制当局はILC承認を凍結。2006年から2019年まで新規承認はありませんでした。2020年、Square(現Block)がようやく突破口を開きました。

そして今、再び「裏口」が恒久的に閉じられようとしています。

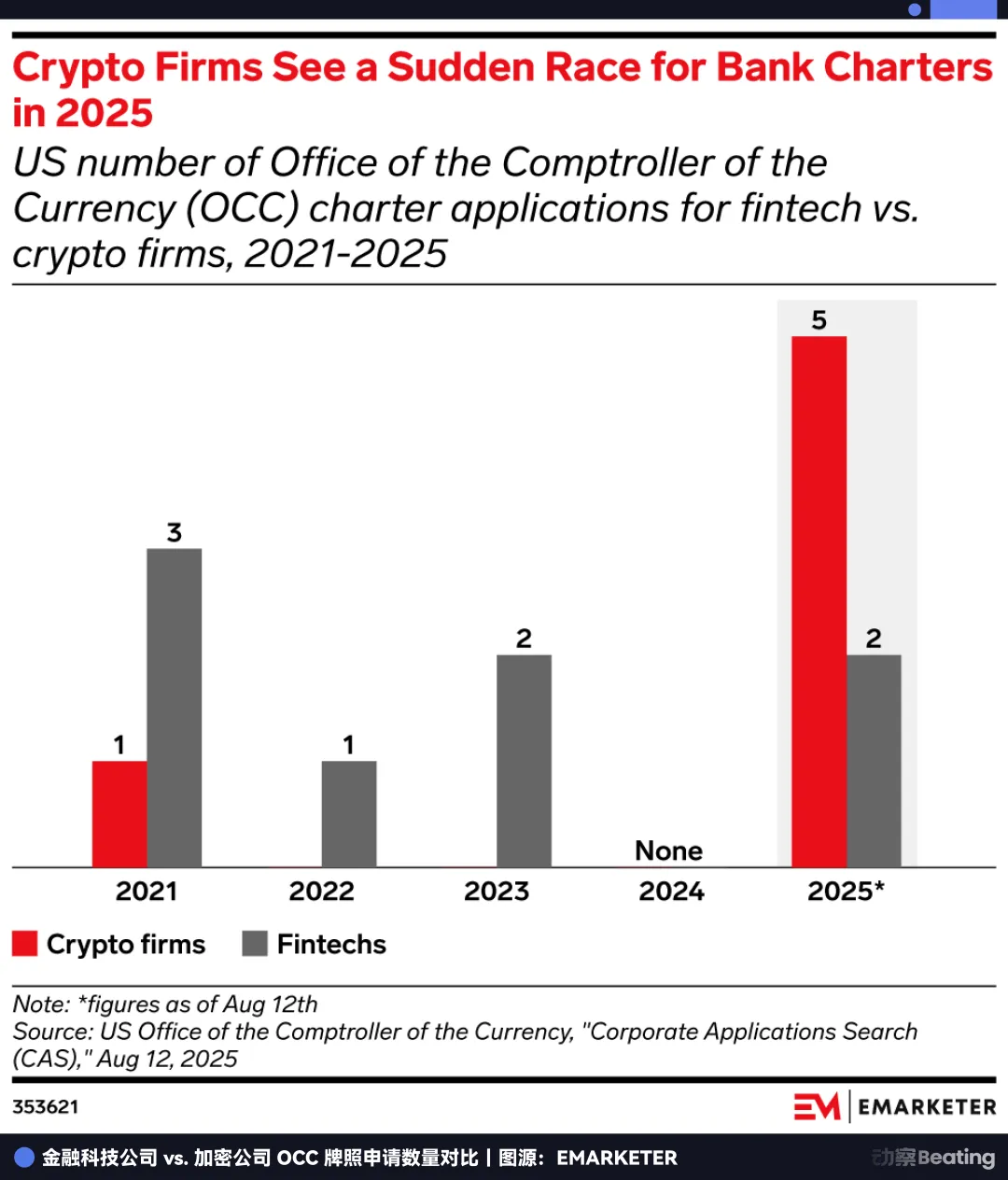

2025年7月、FDICはILC制度に関する意見募集を発表し、規制強化の明確なサインを示しました。関連法案も議会で進行中です。

これを受けて免許申請が殺到。2025年、米国の銀行免許申請数は過去最多の20件、OCCだけで14件と、過去4年分の合計に匹敵します。

誰もが「最後のチャンス」と認識しています。PayPalは規制当局との競争です——抜け道が塞がれる前に入れなければ、二度と機会は訪れません。

最後の突破

PayPalが争奪している免許は、実質的に「オプション権」です。

現時点では、高金利環境下で自律的な融資と利ざや獲得が可能。将来的には、現在参入できない高成長市場への道を開きます。

ウォール街で最も収益性が高い事業は決済ではなく資産運用です。

銀行免許がなければPayPalは単なるユーザー資金の通過機関に過ぎませんが、ILC免許を得れば合法的なカストディアンとなります。

PayPalは4億3,000万人のユーザーのためにBitcoinやEthereum、将来的にはRWA資産も保管できるようになります。今後「GENIUS法案」下で銀行だけがDeFiプロトコルへの唯一の合法ゲートウェイとなる可能性もあります。

将来のPayPalアプリには「高利回り投資」ボタンが実装され、AaveやCompoundなどのDeFiプロトコルに接続、コンプライアンスはPayPal Bankが担う——Web2決済とWeb3金融の壁を打ち破ります。

その時、PayPalはStripeと手数料競争をするだけでなく、暗号時代の金融オペレーティングシステムを構築する存在となります。決済は有限、資産運用は無限のゲームです。

これがPayPalが2025年末に決定的な勝負に出ている理由です。

PayPalは歴史的なサンドイッチ状態にあると自覚しています。一方ではステーブルコインが決済収益を消し去ろうとし、他方ではILC規制の抜け道が塞がれようとしています。

突破のため、PayPalは9月に70億ドルの資産を売却——生き残りの「チケット」を手に入れるための大胆な一手でした。

27年の視点で見れば、これは運命が一周して戻ってきた物語です。

1998年、Peter ThielとElon MuskがPayPalの前身を創業したときのミッションは「銀行への挑戦」——旧態依然とした非効率な金融機関をデジタルマネーで打破することでした。

27年後、かつての「ドラゴンスレイヤー」は、今や「銀行になる」ためにあらゆる手を尽くしています。

ビジネスにおとぎ話はありません。あるのは生存だけです。暗号ドリブンの金融再編の夜明けに、システム外の「元巨人」で留まれば消滅のみ。たとえ「裏口」でも規制地位を得てこそ、次の時代に生き残れます。

この突破は、窓が閉じる前に完遂しなければならない「生き残り戦」です。

PayPalが成功すればWeb3のJPMorgan Chaseとなり、失敗すれば旧インターネット時代の遺物に過ぎません。

PayPalに残された時間は、もうわずかです。

ステートメント:

- 本記事は[动察 Beatiing]より転載しています。著作権は原著者[Sleepy.txt]に帰属します。転載についてご異議がある場合は、Gate Learnチームまでご連絡ください。弊社手続きに従い速やかに対応いたします。

- 免責事項:本記事の見解・意見はすべて著者本人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateの明記がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?