ビットコインは、利下げよりも重要性の高い、FRBによる4,000億ドル規模の隠れた流動性シグナルを追跡しています

Bitcoinの価格は、FRBの年内最後の政策決定を前に、表面的なボラティリティは控えめですが、根底では全く異なる市場構造が進行しています。

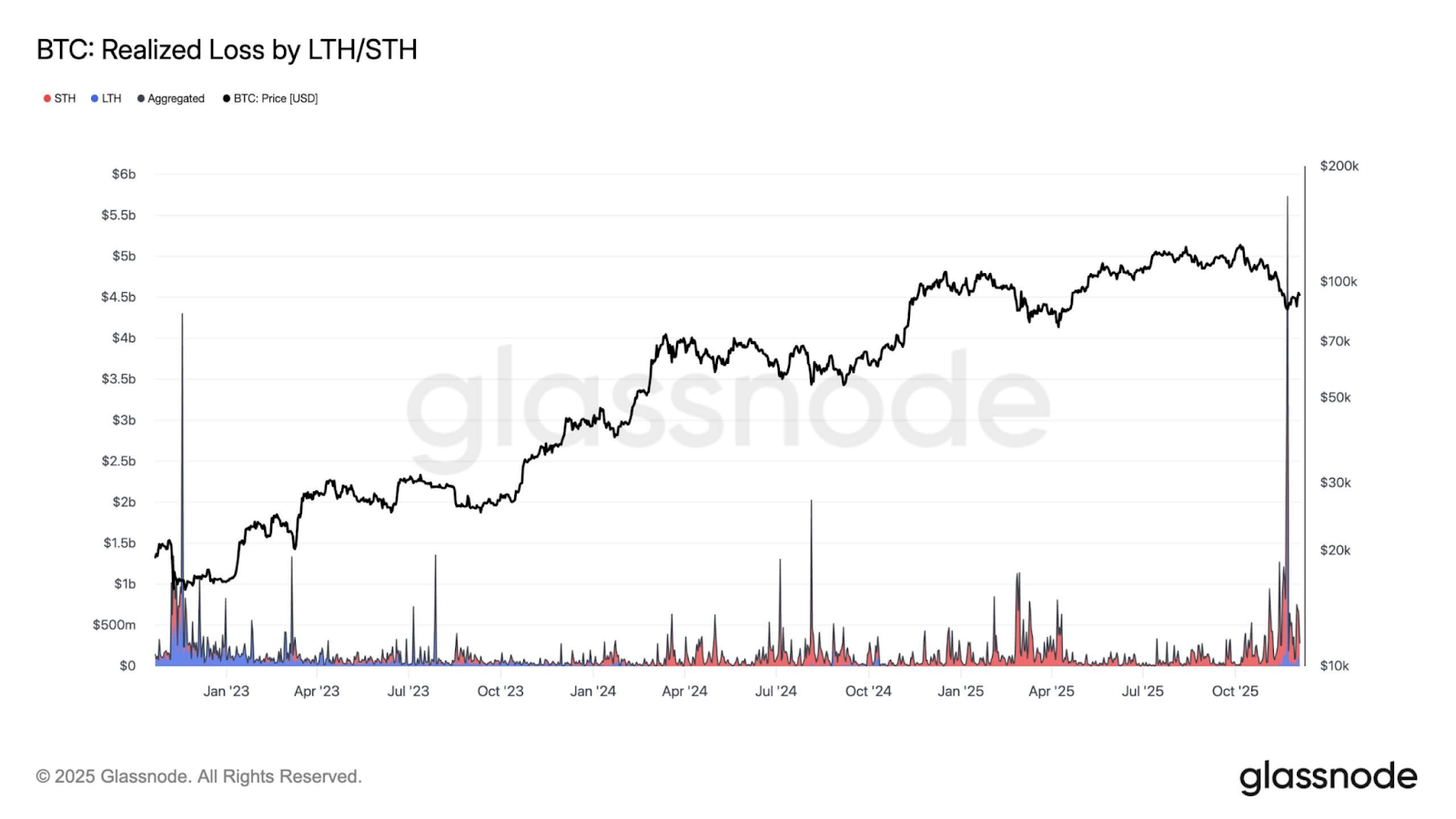

一見安定したレンジの裏側では、オンチェーンデータが示す通り、投資家は1日あたり約5億ドルの損失を実現し、先物市場のレバレッジは急減、約650万BTCが含み損を抱えています。

Bitcoin実現損失推移(出典:Glassnode)

この状況は、過去の市場収縮期の終盤と似ており、単なる穏やかなレンジ形成とは異なります。

表面上は静かでも、Bitcoinでは水面下で構造的なリセットが進行することは珍しくありませんが、今回はそのタイミングが注目されています。

内部の投げ売りは、米金融政策の転換点と重なります。FRBは過去10年以上で最も積極的なバランスシート縮小局面を既に終え、市場は12月会合で準備金再構築へのシフトが明確化されると見込んでいます。

このように、オンチェーンのストレスと流動性転換の交差が、今週のマクロイベントの背景となっています。

流動性転換

Financial Timesによれば、量的引き締め(QT)は12月1日に正式終了し、FRBは約2兆4,000億ドルのバランスシート縮小を完了しました。

これにより、銀行準備金は過去の資金逼迫局面で見られた水準に近づき、翌日物担保付調達金利(SOFR)は政策コリドーの上限を断続的に試しています。

これらは、システムが豊富な流動性を持つ状態から、準備金不足が懸念される領域へと移行しつつあることを示します。

この状況下で、FOMCの最大の注目点は、広く予想されている25ベーシスポイントの利下げよりも、バランスシート戦略の方向性です。

FRBは、明示的または実施メモを通じて、準備金管理購入(RMP)への移行方針を示すと予想されます。

Evercore ISIによれば、このプログラムは2026年1月にも開始され、月間約350億ドル規模で国債を購入し、MBSの償還分を短期資産へ再投資する可能性があります。

運用の仕組みが重要です。FRBがRMPを景気刺激策と位置づけることはないものの、国債への再投資は準備金を着実に積み増し、システム公開市場勘定の満期構成を短縮します。

このオペレーションにより準備金は徐々に増加し、年間ベースでバランスシートは4,000億ドル超拡大します。

この転換は、QT開始以来初めての持続的な拡張局面となります。過去、Bitcoinは流動性サイクルに政策金利以上に敏感に反応してきました。

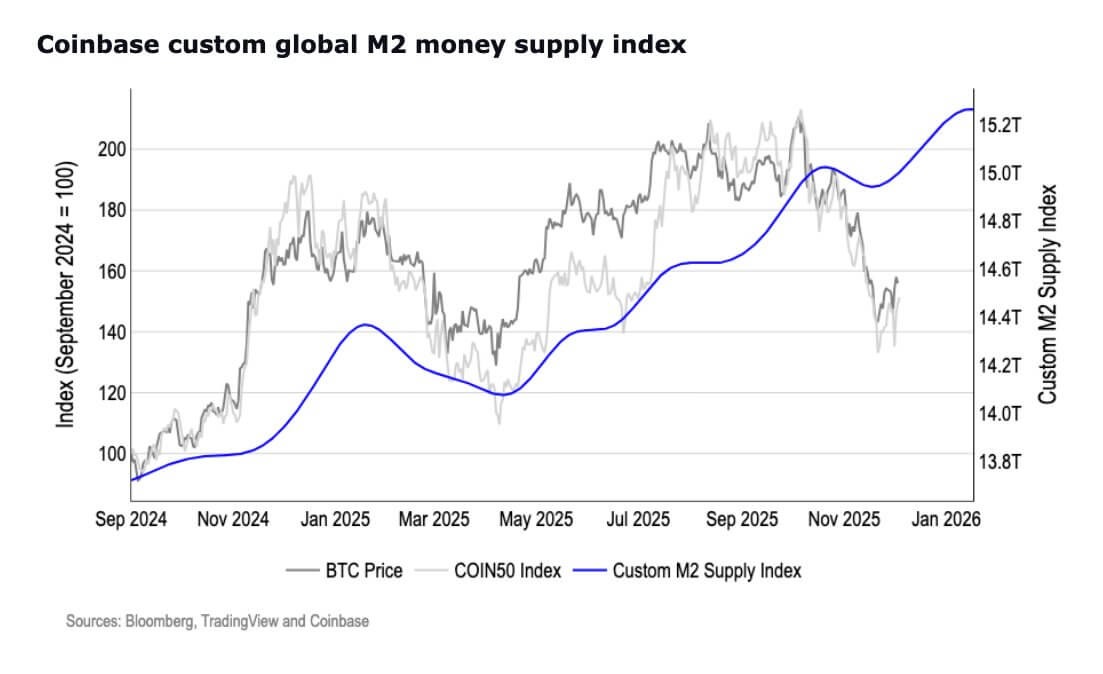

一方、広範な金融指標も流動性サイクルの転換を示唆しています。

特に、M2マネーサプライは過去最高の22兆3,000億ドルに達し、2022年初頭のピークを超えています。

米国M2マネーサプライ(出典:Coinbase)

FRBが準備金再構築の開始を明確にすれば、Bitcoinのバランスシート動向への感応度が再び高まる可能性があります。

マクロトラップ

この転換の根拠は労働市場データです。

非農業部門雇用者数は直近7カ月中5カ月で減少し、求人件数・採用率・自発的離職率の鈍化により、雇用の堅調さから脆弱性への転換が進んでいます。

こうした指標の冷え込みで「ソフトランディング」は擁護しづらくなり、FRBの政策選択肢も狭まっています。

インフレは鈍化したものの依然として目標超過で、長期的な金融引き締めのコストが高まっています。

リスクは、労働市場の弱体化がデフレ完了前に進行することです。今週の記者会見は、利下げ決定以上の情報価値を持つ可能性があります。

市場は、パウエル議長が労働市場安定とインフレ経路の信頼性維持をどう両立させるかに注目します。準備金の十分性、バランスシート戦略、RMPのタイミングへの言及が2026年への期待を左右します。

Bitcoinにとっては、二者択一ではなく条件付きの展開となります。

パウエル議長が労働市場の弱さを認め、準備金再構築を明確に示せば、現状のレンジ相場は政策方向性と乖離していると市場は判断し、92,000~93,500ドル超えは流動性拡大へのポジション形成を示唆します。

一方、慎重姿勢やRMPへの明確な言及がなければ、Bitcoinは82,000~75,000ドルの下方レンジにとどまるか再び下落する可能性があり、ETF基準や企業財務閾値、構造的需要エリアが集積する水準です。

Bitcoinの投げ売りか?

Bitcoinの内部市場動向は、旗艦デジタル資産が水面下でリセットされていることを裏付けます。

短期保有者は弱含みでコインを売却し続け、マイニング収益性は生産コストが74,000ドルに迫り悪化しています。

同時に、マイニング難易度は2025年7月以来最大の下落となり、限界的な事業者が縮小や撤退に動いています。

こうしたストレスの兆候と、供給引き締まりの初期証拠が同時に現れています。

BRN ResearchはCryptoSlateに対し、大口ウォレットが過去1週間で約45,000BTCを積み増し、取引所残高は減少傾向が続き、ステーブルコイン流入は状況好転時の資本再投入準備を示していると述べています。

さらにBitwiseの供給指標では、小売市場が「極度の恐怖」を示す中でもウォレット各層で積み増しが進み、コインは流動性の高い取引所から長期保管へ移動し、売り圧力を吸収する供給量が減少しています。

このパターンは、強制的な売却、マイナー圧力、選択的積み増しが組み合わさり、持続的な市場底値形成の基盤となります。

Bitwiseは次のように述べています:

「Bitcoinへの資本流入は縮小し、30日実現時価総額の成長率は月間+0.75%に減速しています。利益確定と損失確定はほぼ均衡し、損失がわずかに利益を上回る状況です。この均衡状態は、市場が休止期に入り、いずれの側も明確な優位性を持たないことを示唆します。」

テクニカル見解

市場構造上、Bitcoinは2つの重要なゾーンに挟まれています。

93,500ドルを持続的に突破すれば、モメンタムモデルが発動しやすい領域に入り、次は100,000ドル、103,100ドルの短期保有者コスト基準、さらに長期移動平均線が続きます。

逆に、FRBが慎重なメッセージを発し抵抗線突破に失敗すると、市場は82,000~75,000ドルに戻る可能性が高く、このレンジは構造的需要の貯水池として機能しています。

BRNは、クロスアセットのパフォーマンスがこの感応度を裏付けていると指摘。金とBitcoinは会合前に逆相関で推移し、流動性期待の変化によるローテーションが現れています。

パウエル議長のコメントが準備金再構築を政策サイクルの次段階と示せば、資金フローは流動性拡大に反応しやすい資産へ迅速に再配分されるでしょう。

免責事項:

- 本記事は[cryptoslate]からの転載です。著作権は元記事著者[Oluwapelumi Adejumo]に帰属します。転載に異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解および意見は著者個人のものであり、投資助言ではありません。

- 他言語への記事翻訳はGate Learnチームが行っています。記載がない限り、翻訳記事の無断転載・配布・盗用は禁止です。

共有

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

資産発行からBTCのスケーラビリティまで:進化と課題

スポットビットコインETF:起業家のための暗号投資へのゲートウェイ