L’évolution du marché des stablecoins en Amérique latine : de la survie à la croissance

L’Amérique latine traverse une profonde mutation de son infrastructure financière, conséquence directe de la défaillance de ses monnaies locales. Ce rapport propose une analyse exhaustive du marché régional des stablecoins, fondée sur des données macroéconomiques, l’activité on-chain et les politiques réglementaires de 2024 à 2025. Les résultats montrent que la région a dépassé la phase initiale de dollarisation passive et se transforme rapidement en un écosystème financier structuré autour du Web3.

Sur le plan macroéconomique, l’inflation de 178 % en Argentine et les 300 milliards de dollars de volume crypto au Brésil font des stablecoins des outils indispensables, à la fois pour la survie et l’optimisation. Au niveau micro, le marché voit émerger une nouvelle génération d’institutions financières : les Crypto Neobanks. Contrairement aux acteurs fintech classiques comme Nubank, ces Crypto Neobanks exploitent des réseaux sans frais tels que Plasma adossé à Tether et les rendements DeFi pour combler le fossé entre la banque traditionnelle et la pure spéculation crypto. Ce rapport met en lumière la prochaine opportunité alpha du secteur crypto en Amérique latine : la capacité de l’infrastructure Web3 à mobiliser 1 500 milliards de dollars de transactions pour reproduire, voire dépasser, la croissance fulgurante de la fintech traditionnelle.

1. Repenser la dynamique macroéconomique

Pour saisir les dynamiques du marché latino-américain, il faut dépasser les prismes nord-américains ou européens centrés sur l’innovation technologique. En Amérique latine, l’essor des stablecoins est une conséquence directe des déséquilibres macroéconomiques structurels. Les enjeux majeurs sont la survie et la recherche d’efficacité, et l’adoption du Web3 transforme les besoins de survie passive en progrès financier proactif.

1.1 Défaillance monétaire et perte de valeur refuge

L’inflation est le moteur principal de la dollarisation crypto en Amérique latine, avec l’Argentine et le Venezuela comme cas emblématiques.

Malgré la politique économique volontariste du gouvernement Milei, l’inflation annuelle argentine reste à 178 % sur 2024–2025, et le peso a perdu 51,6 % de sa valeur face au dollar américain en douze mois. Dans ce contexte, les stablecoins sont passés du statut de produit d’investissement à celui d’unité de compte de facto. Les données on-chain révèlent que les transactions en stablecoins représentent 61,8 % du volume argentin, bien au-delà de la moyenne mondiale. La demande de stablecoins réagit fortement aux variations de prix : à chaque franchissement d’un seuil psychologique du taux de change, les achats mensuels de stablecoins sur les plateformes dépassent 10 millions de dollars.

Au Venezuela, alors que le bolivar poursuit sa chute, Tether s’est imposé dans l’économie quotidienne, des courses au supermarché aux transactions immobilières. Les données montrent une forte corrélation négative entre le taux de change fiat et les flux crypto, les stablecoins constituant un système financier parallèle, indépendant de la politique monétaire publique.

1.2 Exclusion bancaire et vide financier pour 122 millions d’adultes

Au-delà de l’inflation, l’exclusion financière demeure un défi central. L’Amérique latine compte 122 millions d’adultes — soit 26 % de la population — privés d’accès bancaire. Cette population massive est écartée du secteur bancaire traditionnel en raison des seuils de dépôt, de la complexité administrative et de l’isolement géographique.

](https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/f2c4935e906e2b8c29b205af3e0fffed49ad2d5e.jpg)

Ce contexte a favorisé l’essor de nouveaux modèles bancaires. Le succès de Nubank démontre l’efficacité d’une banque mobile sans agence et à faibles frais : 122 millions d’utilisateurs en dix ans, 70 milliards de dollars de capitalisation, et 60 % de la population adulte brésilienne couverte.

Les Crypto Neobanks réinventent désormais ce modèle. Si Nubank a permis l’accessibilité, ses comptes restent libellés en monnaies locales, et la rémunération de l’épargne demeure inférieure à l’inflation. À l’inverse, les neobanques Web3 proposent des comptes en stablecoin USD sans licence bancaire et, grâce à la DeFi, offrent des rendements annualisés de 8 à 10 % en dollars — une proposition attractive pour les économies inflationnistes.

1.3 Économie des transferts : réduire les coûts et doper l’efficacité

L’Amérique latine fait partie des premiers bénéficiaires mondiaux de transferts de fonds, avec plus de 160 milliards de dollars reçus chaque année. Les circuits classiques de transfert transfrontalier facturent souvent 5 à 6 % de frais et génèrent des délais de plusieurs jours, soit près de 10 milliards de dollars perdus chaque année.

Sur l’axe États-Unis–Mexique, premier corridor mondial, Bitso a traité plus de 6,5 milliards de dollars, soit 10 % du total. Les transferts blockchain réduisent les coûts à 1 dollar ou moins, et les délais de plusieurs jours à quelques secondes. Ce saut d’efficacité bouleverse la donne financière régionale.

2. Profondeur de marché et activité on-chain

Les données 2024–2025 révèlent un schéma d’adoption crypto spécifique à l’Amérique latine : transactions fréquentes, volumes élevés, et forte institutionnalisation.

2.1 Volume d’échange et résilience de la croissance

Les chiffres agrégés montrent qu’entre juillet 2022 et juin 2025, l’Amérique latine a enregistré près de 1 500 milliards de dollars de volume crypto, avec une croissance annuelle de 42,5 %. Même lors des turbulences mondiales, la croissance régionale reste solide. En décembre 2024, le volume mensuel atteint un record à 87,7 milliards de dollars, preuve que la dynamique ne dépend pas uniquement des cycles haussiers globaux.

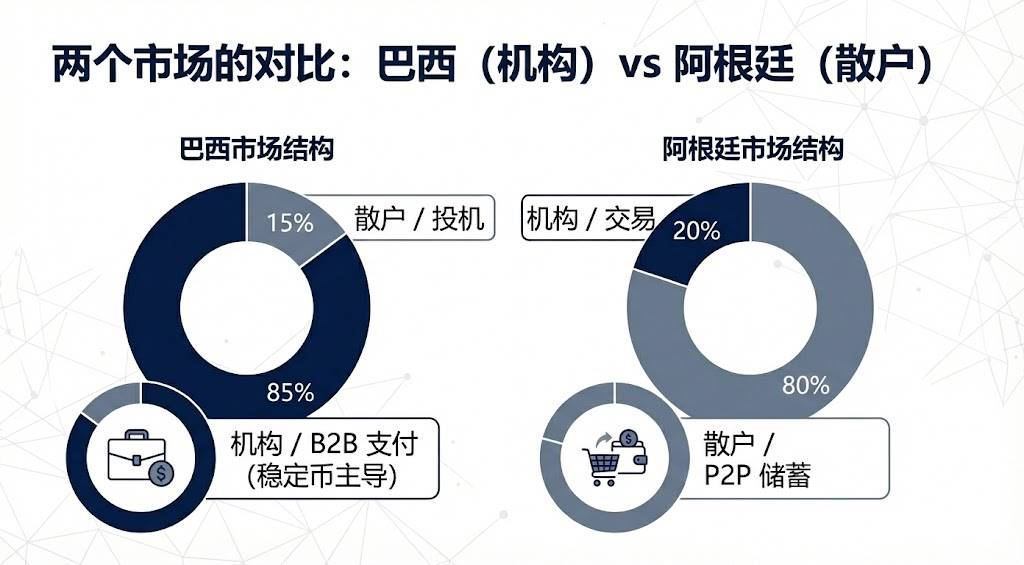

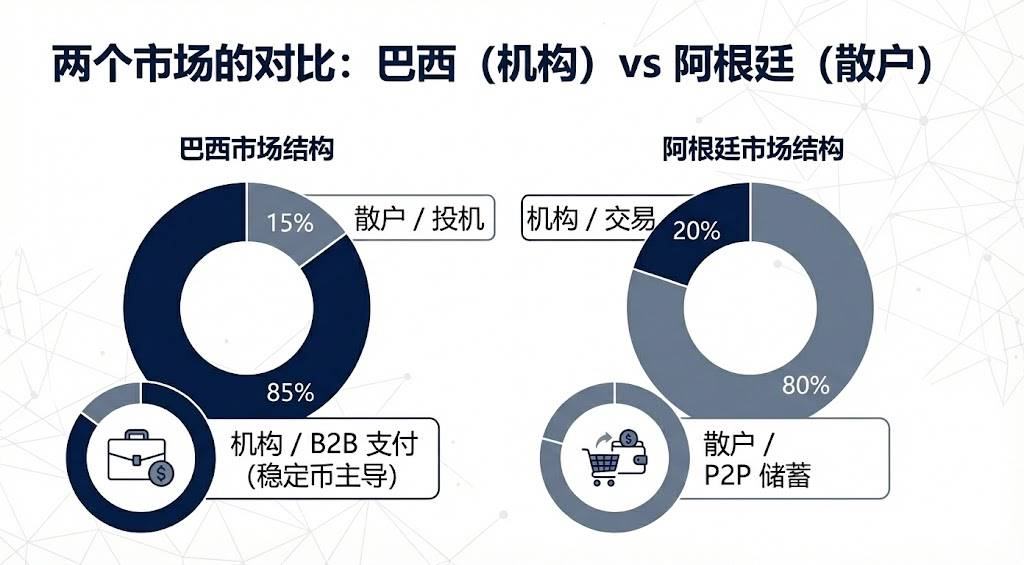

2.2 Domination institutionnelle du Brésil vs. essor retail de l’Argentine

Les structures de marché diffèrent fortement selon les pays :

Le Brésil domine avec 318,8 milliards de dollars d’actifs crypto reçus, soit près du tiers du total régional. Selon la banque centrale, 90 % des flux crypto sont en stablecoins, illustrant un marché institutionnel : paiements d’entreprise, règlements internationaux et gestion de liquidité, loin des usages spéculatifs grand public.

L’Argentine arrive deuxième, avec 91,1 à 93,9 milliards de dollars de volume, tirée essentiellement par les utilisateurs particuliers qui utilisent la dollarisation crypto comme couverture quotidienne contre l’inflation.

2.3 Préférences de plateformes : domination des exchanges centralisés

Les utilisateurs latino-américains privilégient massivement les exchanges centralisés, qui concentrent 68,7 % des volumes — le deuxième taux le plus élevé au niveau mondial.

Ce constat est stratégique pour les projets Web3 entrants. L’approche optimale consiste à s’allier avec des plateformes locales comme Mercado Bitcoin et Bitso, qui offrent des canaux fiat conformes et une forte confiance utilisateur. Les Crypto Neobanks doivent privilégier la coopération avec ces exchanges pour les rampes fiat, au lieu d’entrer en concurrence frontale.

3. Évolution des actifs

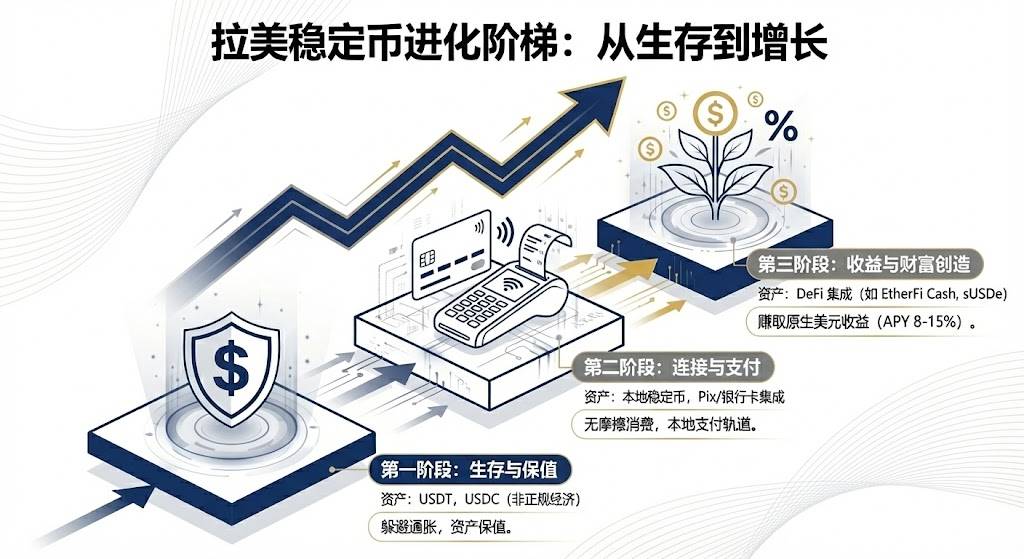

Le marché latino-américain combine stablecoins globaux et actifs locaux innovants, et bascule d’une logique de préservation à une logique de croissance du capital.

3.1 Tether et USDC : leaders du marché

Tether conserve sa suprématie sur les marchés peer-to-peer et informels grâce à son antériorité et sa liquidité. Au Venezuela et en Argentine, Tether est la référence des marchés OTC. Selon les données fiscales brésiliennes, Tether représente deux tiers des volumes déclarés, devenant l’outil privilégié pour contourner les contrôles de capitaux grâce à sa résilience à la censure et sa présence généralisée.

USDC progresse rapidement via des canaux réglementés. Les partenariats de Circle avec Mercado Pago et Bitso font de l’USDC l’actif de référence pour les règlements institutionnels, Bitso annonçant qu’à fin 2024, l’USDC est devenu son actif le plus acheté (24 %), devant Bitcoin.

3.2 Stablecoins locaux adossés à la monnaie fiat : des ponts stratégiques

Les stablecoins indexés sur les monnaies locales latino-américaines gagnent du terrain en 2024–2025, facilitant l’articulation entre systèmes de paiement locaux et blockchain.

Avec le lancement du Meli Dólar au Brésil, Mercado Libre intègre les stablecoins dans les achats quotidiens de dizaines de millions d’utilisateurs via Mercado Pago, et les utilise pour le cashback sur carte bancaire, abaissant ainsi les barrières d’accès. Les stablecoins peso et real de Num Finance favorisent l’arbitrage inter-exchange et la DeFi d’entreprise, permettant aux acteurs locaux de gérer leur trésorerie on-chain sans risque de change.

3.3 Actifs rémunérateurs et intégration DeFi : une nouvelle tendance

Il s’agit de la nouvelle opportunité alpha pour la région. Les banques traditionnelles offrent des taux de dépôt en dollars très faibles, alors que les neobanques Web3, connectées à la DeFi, redéfinissent l’épargne.

EtherFi, par exemple, s’appuie sur plusieurs milliards de dollars de TVL pour lancer des cartes bancaires. Les utilisateurs peuvent staker leurs cryptos, percevoir un rendement et dépenser avec la carte, emprunter et consommer sans vendre leurs actifs — préservant ainsi le potentiel de plus-value tout en assurant la liquidité.

Dans les économies à forte inflation, les stablecoins synthétiques dollar comme USDe offrent des rendements natifs de 10 à 15 %, ce qui est très attractif. Par rapport aux dépôts en real de Nubank, un rendement annualisé de 10 % en USD bouleverse l’épargne traditionnelle.

4. Trajectoires nationales divergentes

Les divergences politiques et économiques entre pays latino-américains ont généré des trajectoires très contrastées pour le développement des stablecoins.

4.1 Brésil : conformité et innovation

Le Brésil s’impose comme le marché le plus mature et réglementé de la région. En 2025, la banque centrale a recentré le projet Drex (CBDC) sur le wholesale, ouvrant le segment retail aux stablecoins privés.

Cette même année, le Brésil a instauré une fiscalité crypto unifiée et clarifié le statut des stablecoins comme devises étrangères, augmentant les coûts mais renforçant la légitimité du secteur. Neobankless, acteur local bâti sur Solana, masque la complexité blockchain côté utilisateur et s’intègre au système de paiement PIX. Les dépôts en real sont convertis automatiquement en USDC rémunérateur — une expérience Web2 supportée par une infrastructure Web3, qui bouscule les usages fintech traditionnels.

4.2 Argentine : laboratoire libéral

Le registre des prestataires d’actifs virtuels du gouvernement Milei accroît les exigences de conformité tout en autorisant de facto la concurrence des stablecoins USD comme monnaie. Les programmes de régularisation d’actifs ont blanchi d’importants volumes de stablecoins issus du marché gris.

Lemon Cash résout le dernier kilomètre du paiement grâce à des cartes de débit crypto, permettant de générer du rendement sur l’USDC et de ne convertir en pesos qu’au moment du paiement. Ce modèle est particulièrement pertinent en contexte d’hyperinflation, limitant l’exposition au peso.

4.3 Mexique et Venezuela : deux extrêmes

La Fintech Law mexicaine et les restrictions de la banque centrale ont creusé un fossé entre banques et acteurs crypto. Bitso et d’autres se sont tournés vers le B2B, utilisant les stablecoins comme ponts pour les transferts États-Unis–Mexique, contournant le système bancaire traditionnel peu efficace.

Au Venezuela, en contexte de sanctions renouvelées, Tether sert même pour les règlements pétroliers. Côté retail, la plateforme peer-to-peer de Binance reste la principale source de devises étrangères, le marché privilégiant massivement les stablecoins USD privés face au petro officiel.

5. De la finance traditionnelle à la Crypto Neobank

L’Amérique latine atteint un point d’inflexion, passant de la fintech classique à la Crypto Neobank — une révolution à la fois technologique et de modèle économique.

5.1 Écart de valorisation et opportunités alpha

Les valorisations de Nubank (70 milliards de dollars) et Revolut (75 milliards) valident la banque digitale en Amérique latine. À l’inverse, tout le secteur Web3 neobank pèse moins de 5 milliards — soit 7 % de la capitalisation de Nubank.

Cela traduit un écart de valeur significatif. Si les Crypto Neobanks captent 10 % de la clientèle de Nubank et optimisent leur rentabilité, elles pourraient voir leur valorisation multipliée par 10 à 30.

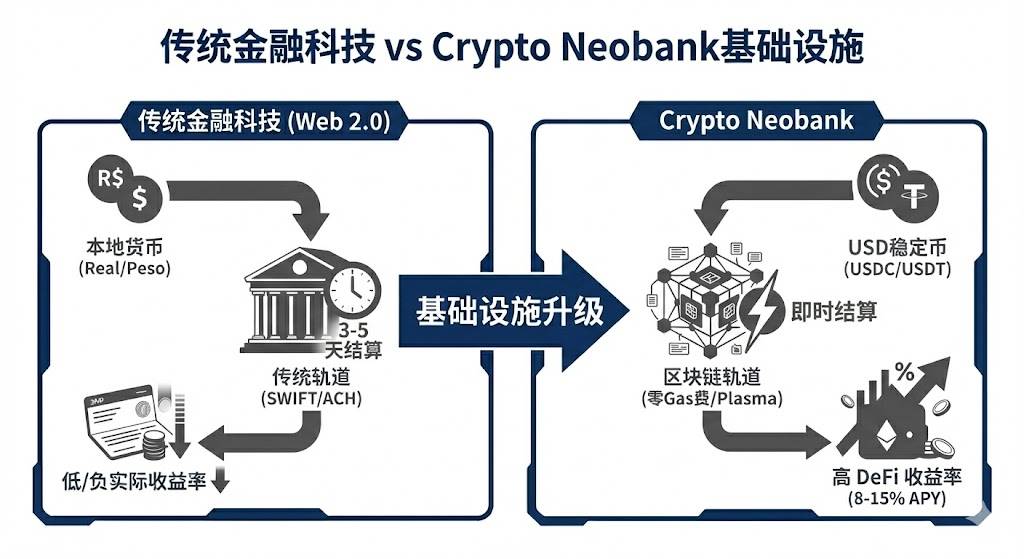

5.2 Infrastructures de nouvelle génération : la révolution zéro frais

Les frais de gas ont longtemps freiné l’adoption des paiements crypto. Plasma et son produit phare, Plasma One, soutenus par Tether, ont supprimé les frais de gas sur les transferts Tether — levant le principal frein financier et psychologique à l’adoption.

En vingt jours, la TVL de Plasma a dépassé 5 milliards de dollars, preuve que l’infrastructure bancaire peut attirer rapidement des capitaux. Ce modèle intégré « infrastructure + neobank » pourrait devenir la norme du secteur.

5.3 Disruption du modèle économique

Les Crypto Neobanks présentent trois avantages majeurs sur les banques traditionnelles :

- Vitesse de règlement : du SWIFT en 3 à 5 jours aux transactions blockchain quasi instantanées.

- Devise des comptes : passage de la monnaie locale dévaluée aux stablecoins USD résistants à l’inflation.

- Source de rendement : du net interest margin au partage des rendements DeFi natifs avec les utilisateurs.

Pour les utilisateurs d’Amérique latine, il s’agit d’une solution essentielle pour préserver leur patrimoine, bien plus qu’une simple amélioration de l’expérience client.

6. Défis, stratégies et perspectives

6.1 Défis et stratégies de percée

Malgré le potentiel, les fermetures de comptes bancaires pour les entreprises crypto persistent au Mexique et en Colombie, en raison de préoccupations réglementaires. La fragmentation des cadres réglementaires et les coûts de conformité transfrontalière restent élevés.

Les projets Web3 visant l’Amérique latine doivent adopter une stratégie ciblée :

- Prioriser le Brésil : avec 31 % du volume crypto régional et une infrastructure de paiement robuste, c’est le marché clé.

- Démarrer sur une niche : il ne faut pas viser l’ensemble du marché d’emblée. Conquérir une communauté spécifique, puis élargir.

- Marketing viral : la croissance de Nubank s’est faite à 90 % par le bouche-à-oreille. Les Crypto Neobanks doivent miser sur les incentives on-chain pour stimuler la viralité sur WhatsApp et autres réseaux sociaux.

6.2 Perspectives de marché

D’après cette analyse, voici les prévisions à court et moyen terme pour le marché des stablecoins :

- Les stablecoins privés remplaceront les monnaies numériques de banque centrale : avec le retrait du Drex brésilien du segment retail, les stablecoins privés conformes deviendront de facto la monnaie digitale.

- Les actifs générateurs de rendement vont s’imposer : les stablecoins non rémunérés feront face à la concurrence des US Treasuries tokenisés et d’autres actifs à rendement. Les utilisateurs latino-américains privilégieront les actifs qui couvrent l’inflation tout en générant un retour.

- Stratification du marché : il se divisera entre un marché whitelist très réglementé et intégré aux banques, et un marché peer-to-peer gris, en déclin mais toujours présent.

Conclusion

Le marché des stablecoins d’Amérique latine s’impose comme le principal laboratoire fintech mondial. Ici, les stablecoins sont essentiels, non un luxe. Qu’il s’agisse de filet de sécurité digital pour les Argentins ou d’outil de règlement transfrontalier pour les grands groupes brésiliens, les stablecoins redéfinissent les flux financiers régionaux.

Avec de nouveaux cadres réglementaires en 2025 et l’essor des Crypto Neobanks, l’Amérique latine pourrait devenir la première région au monde à adopter les stablecoins à grande échelle. Pour les investisseurs, la fenêtre d’opportunité s’étend sur 12 à 18 mois. Celui qui saura répliquer l’expérience utilisateur de Nubank sur rails Web3 avant 2026 deviendra le prochain géant des 100 milliards de dollars. La course est lancée : l’Amérique latine est la mine d’or encore inexploitée.

Déclaration :

- Cet article est republié depuis [TechFlow]. Les droits d’auteur appartiennent à l’auteur original [@ BlazingKevin_, Researcher at Movemaker]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn pour un traitement rapide.

- Avertissement : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Sauf mention de Gate, les articles traduits ne peuvent être copiés, diffusés ou plagiés.

Partager

Contenu

Articles Connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?