Fintechs spécialisées dans les stablecoins

Au cours des vingt dernières années, la fintech a révolutionné l’accès aux produits financiers sans transformer fondamentalement la circulation de l’argent. Les innovations ont porté sur des interfaces plus intuitives, une intégration simplifiée et une distribution optimisée, tandis que l’infrastructure financière centrale est demeurée quasiment inchangée. Pendant cette période, la technologie a été principalement revendue, rarement réinventée.

L’évolution de la fintech peut globalement être structurée en quatre grandes phases :

Fintech 1.0 : Distribution numérique (2000–2010)

La première vague de la fintech a facilité l’accès aux services financiers sans en améliorer l’efficacité. Des sociétés telles que PayPal, E*TRADE et Mint ont digitalisé des produits existants en connectant des systèmes hérités — ACH, SWIFT et réseaux de cartes conçus des décennies auparavant — à des interfaces web.

Les règlements étaient lents, la conformité s’effectuait manuellement et les paiements étaient soumis à des horaires stricts. Cette époque a permis la mise en ligne de la finance, sans pour autant offrir de nouveaux modes de circulation monétaire. Ce qui a évolué, c’est l’accès aux produits financiers, non leur fonctionnement intrinsèque.

Fintech 2.0 : L’ère des néobanques (2010–2020)

La démocratisation suivante a été portée par les smartphones et la distribution sociale. Chime visait les travailleurs horaires avec un accès anticipé au salaire. SoFi ciblait le refinancement des prêts étudiants pour les diplômés à fort potentiel. Revolut et Nubank ont touché des consommateurs sous-bancarisés à l’échelle mondiale grâce à des interfaces centrées sur l’utilisateur.

Chaque acteur s’adressait à une clientèle précise, mais tous proposaient essentiellement les mêmes produits : comptes courants et cartes de débit reposant sur les infrastructures traditionnelles. Ils dépendaient des banques partenaires, des réseaux de cartes et d’ACH, comme leurs prédécesseurs.

Leur avantage ne venait pas d’une nouvelle infrastructure, mais d’une meilleure approche client. Marque, intégration et acquisition étaient les points forts. Les fintechs sont devenues des spécialistes de la distribution, superposées aux banques.

Fintech 3.0 : Finance embarquée (2020 - 2024)

Autour de 2020, la finance embarquée a pris son essor. Les API ont permis à presque toutes les sociétés logicielles de proposer des produits financiers. Marqeta a permis l’émission de cartes via API. Synapse, Unit et Treasury Prime ont offert la banque en tant que service. Rapidement, chaque application pouvait intégrer paiements, cartes ou crédits.

Mais en profondeur, rien n’a changé. Les fournisseurs de Banking-as-a-Service (BaaS) dépendaient toujours des mêmes banques partenaires, cadres de conformité et infrastructures de paiement. L’abstraction a simplement migré des banques vers les API, l’économie et le contrôle restant aux mains des systèmes traditionnels.

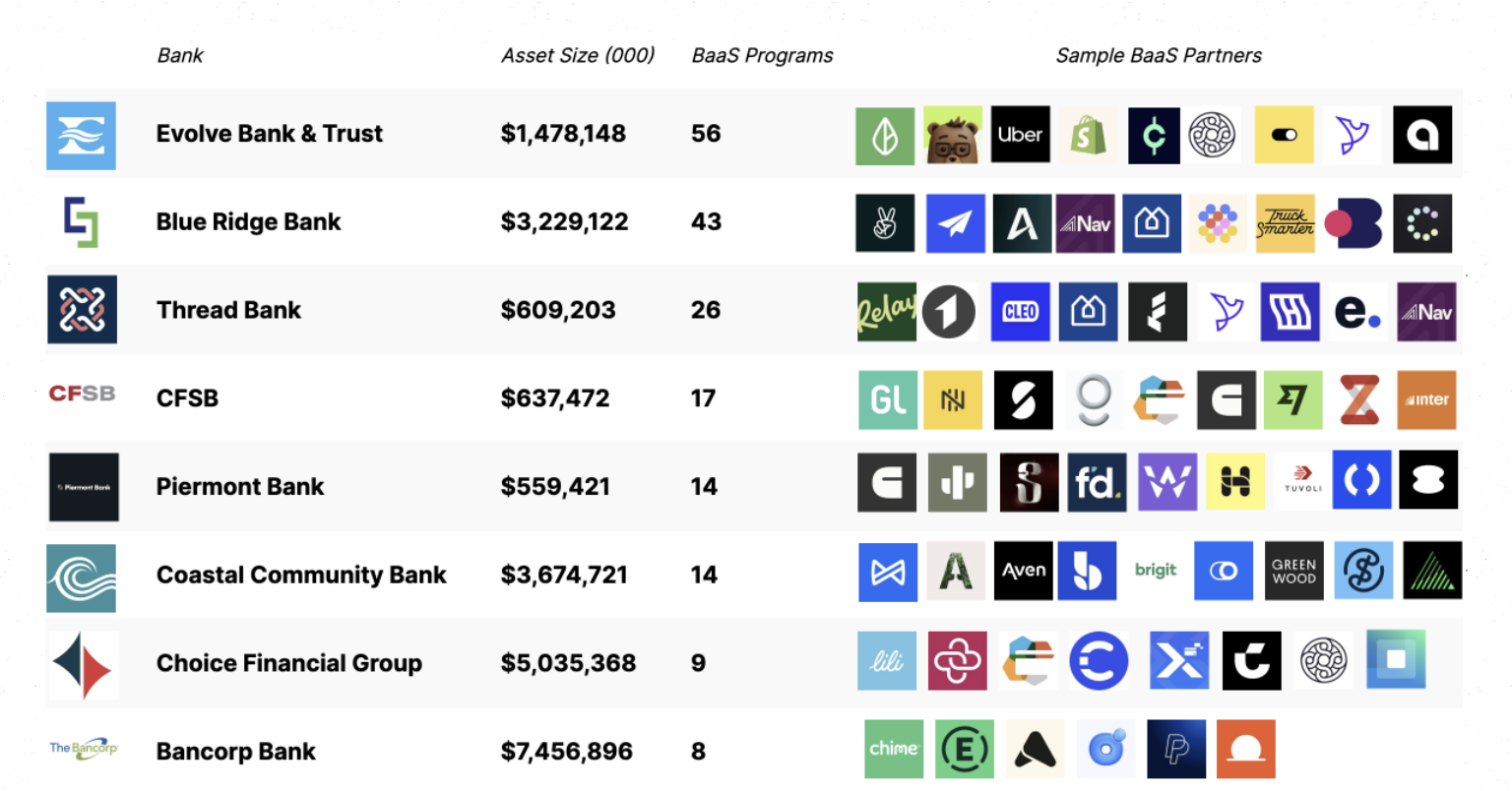

La banalisation de la fintech

Au début des années 2020, ce modèle montrait ses limites partout. La majorité des néobanques dépendait d’un cercle restreint de banques partenaires et de prestataires BaaS.

Source : Embedded

Cette dépendance a fait exploser les coûts d’acquisition client, chaque entreprise menant une guerre de marketing à la performance. Les marges se sont resserrées, les coûts de fraude et de conformité ont augmenté, et l’infrastructure est devenue indifférenciable. La concurrence s’est muée en course marketing, où la couleur des cartes, les bonus d’inscription et les offres de cashback constituaient les principaux leviers de différenciation.

Simultanément, le risque et la valeur se sont concentrés au niveau bancaire. Les grandes institutions comme JPMorgan Chase et Bank of America, régulées par l’OCC, conservent les privilèges fondamentaux : collecte de dépôts, octroi de prêts et accès aux réseaux fédéraux de paiement tels qu’ACH et Fedwire. Les fintechs telles que Chime, Revolut et Affirm n’ont pas ces privilèges et dépendent de banques agréées. Les banques gagnent sur les marges d’intérêt et les frais de plateforme ; les fintechs sur l’interchange.

Avec la prolifération des programmes fintech, les régulateurs ont accentué leur surveillance des banques partenaires. Les ordres de consentement et la hausse des exigences de supervision ont poussé les banques à investir massivement en conformité, gestion des risques et supervision des programmes tiers. Par exemple, Cross River Bank a fait l’objet d’un ordre de consentement de la FDIC, Green Dot Bank d’une mesure de la Réserve fédérale, et la Fed a émis un ordre de cessation à Evolve.

Les banques ont réagi en resserrant l’intégration, en limitant le nombre de programmes soutenus et en ralentissant l’innovation produit. Ce qui favorisait l’expérimentation requiert désormais une certaine taille pour justifier les contraintes de conformité. La fintech croît plus lentement, coûte plus cher et se concentre sur des produits généralistes au détriment de la spécialisation.

Trois raisons principales expliquent, selon nous, pourquoi l’innovation est restée cantonnée à la couche supérieure ces vingt dernières années :

- L’infrastructure de transfert monétaire est monopolisée et fermée. Visa, Mastercard et le réseau ACH de la Fed ne laissent aucune place à la concurrence.

- Les startups ont besoin de capitaux importants pour créer des produits financiers. Lancer une application bancaire réglementée exige des millions pour la conformité, la lutte contre la fraude, la gestion de la trésorerie, etc.

- La réglementation limite la participation directe. Seules les institutions agréées peuvent conserver des fonds ou transférer de l’argent via les infrastructures centrales.

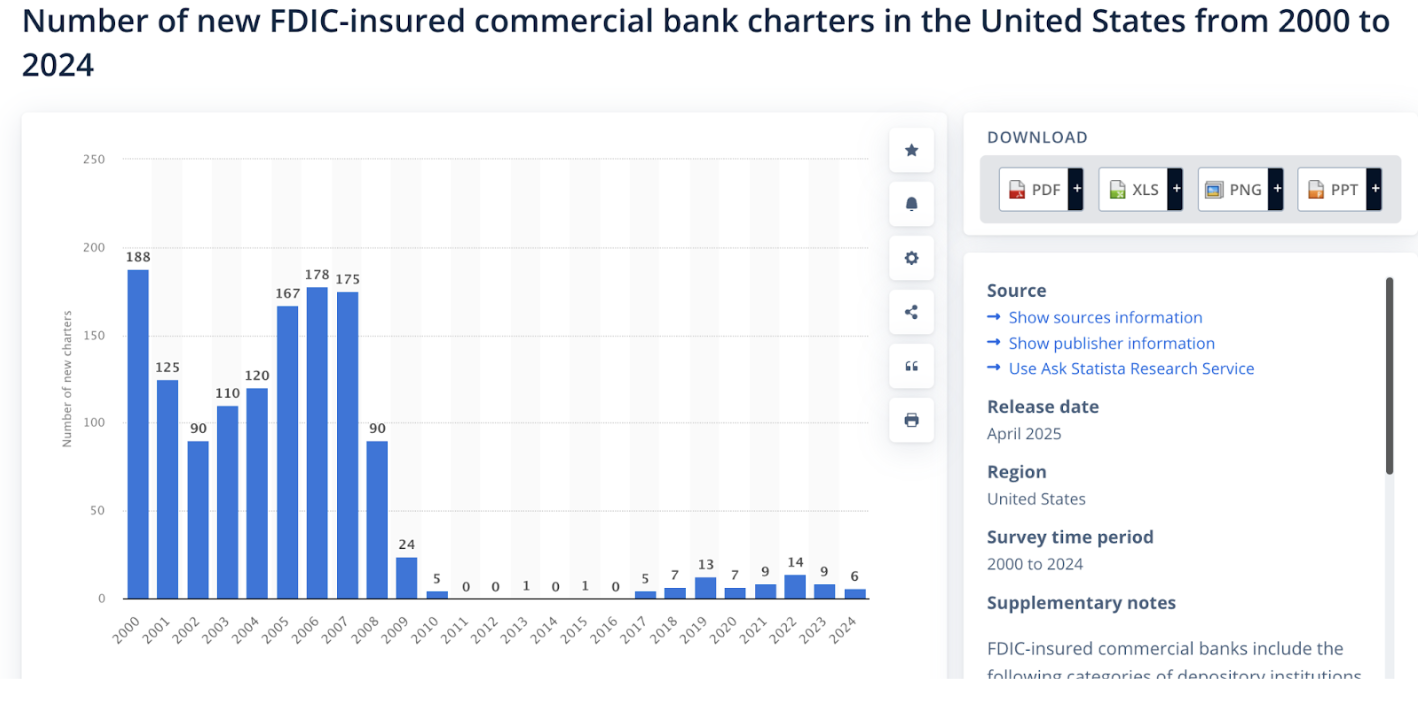

Source : Statista

Dans ce contexte, il était plus rationnel de créer des produits que de s’opposer à l’infrastructure. La plupart des fintechs sont donc des interfaces sophistiquées sur des API bancaires. Malgré deux décennies d’innovation, le secteur a généré peu de véritables nouveaux fondamentaux financiers. Longtemps, aucune alternative n’était viable.

La crypto a suivi une voie opposée. Les développeurs se sont concentrés sur les fondamentaux : automated market makers, bonding curves, contrats perpétuels, liquidity vaults et crédit on-chain ont émergé de manière ascendante. Pour la première fois, la logique financière est devenue programmable.

Fintech 4.0 : Stablecoins et finance ouverte

Malgré l’innovation des trois premières phases, l’infrastructure sous-jacente a peu évolué. Que les produits soient distribués via banques, néobanques ou API, l’argent circulait toujours sur des rails fermés et contrôlés par des intermédiaires.

Les stablecoins bouleversent ce modèle. Au lieu de superposer des logiciels aux banques, les systèmes natifs stablecoins remplacent directement des fonctions bancaires clés. Les développeurs interagissent avec des réseaux ouverts et programmables. Les paiements sont réglés on-chain. Conservation, prêt et conformité passent de relations contractuelles à des logiques logicielles.

Le BaaS a réduit les frictions sans transformer l’économie. Les fintechs continuent de payer des frais aux banques partenaires pour la conformité, aux réseaux de cartes pour le règlement, et aux intermédiaires pour l’accès. L’infrastructure reste coûteuse et fermée.

Les stablecoins suppriment le besoin d’accès locatif. Au lieu d’appeler des API bancaires, les développeurs écrivent sur des réseaux ouverts. Les règlements se font directement on-chain. Les frais reviennent aux protocoles, non aux intermédiaires. Nous estimons que le coût plancher chute drastiquement : de millions via les banques ou centaines de milliers via BaaS, à quelques milliers avec des smart contracts sur des blockchains ouvertes.

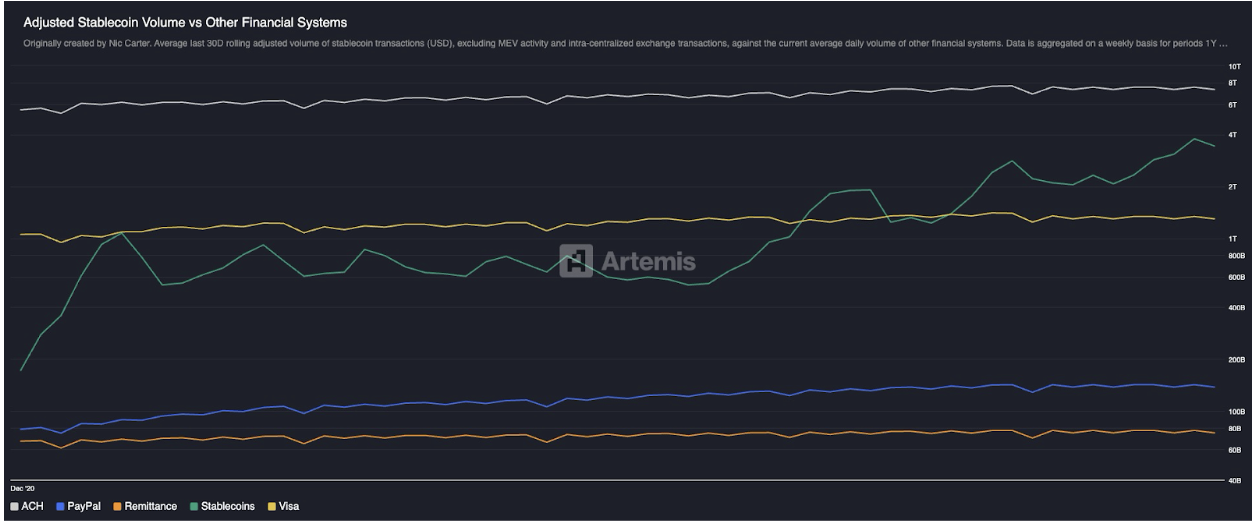

Ce changement se constate déjà à grande échelle. Les stablecoins sont passés de zéro à près de 300 milliards USD de capitalisation en moins de dix ans et traitent aujourd’hui plus de volume économique réel que Paypal et Visa, même hors transferts intra-exchange et MEV. Pour la première fois, des rails non bancaires et non liés aux cartes opèrent à l’échelle mondiale.

Source : Artemis

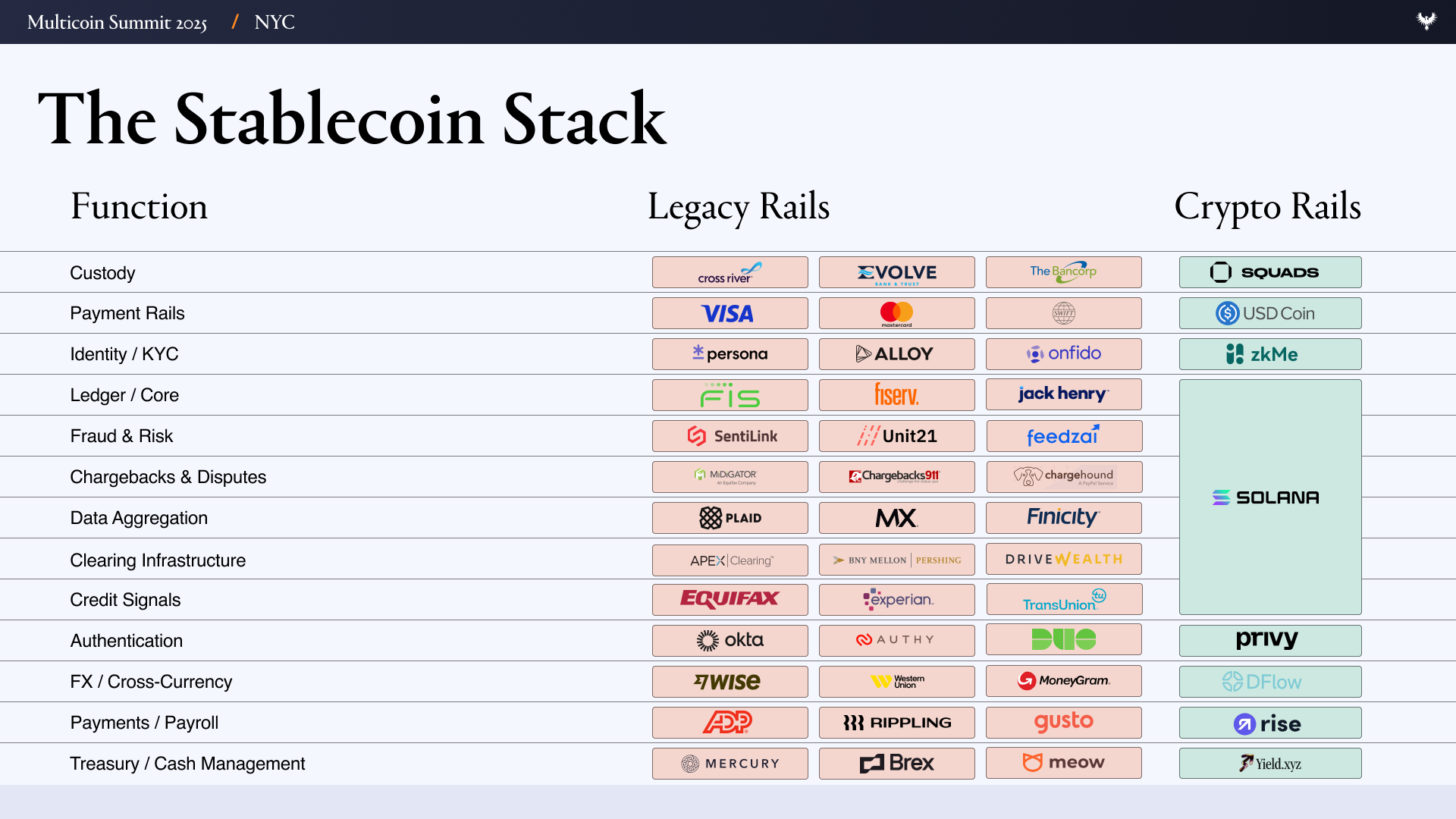

Pour saisir l’impact de ce changement, il faut observer la construction actuelle des fintechs. La fintech typique s’appuie sur une pile complexe de fournisseurs :

- Interface utilisateur / UX

- Couche bancaire et conservation - Evolve, Cross River, Synapse, Treasury Prime

- Rails de paiement - ACH, Wire, SWIFT, Visa, Mastercard

- Identité et conformité - Ally, Persona, Sardine

- Prévention de la fraude - SentiLink, Socure, Feedzai

- Infrastructure crédit - Plaid, Argyle, Pinwheel

- Risques & trésorerie - Alloy, Unit21

- Marchés de capitaux - Prime Trust, DriveWealth

- Agrégation de données - Plaid, MX

- Conformité / reporting - contrôles FinCEN, OFAC

Lancer une fintech sur cette pile implique de gérer contrats, audits, incitations et risques avec des dizaines de contreparties. Chaque couche ajoute coût et délai, et de nombreuses équipes passent autant de temps à coordonner l’infrastructure qu’à concevoir leur produit.

Les systèmes natifs stablecoins simplifient radicalement cette complexité. Des fonctions autrefois réparties sur plusieurs fournisseurs convergent vers un petit ensemble de primitives on-chain.

Dans un univers stablecoin et finance ouverte, la banque et la conservation sont remplacées par Altitude. Les rails de paiement sont remplacés par les stablecoins. L’identité et la conformité restent nécessaires, mais peuvent être gérées on-chain, de façon confidentielle et sécurisée, via des solutions comme zkMe. L’infrastructure crédit est réinventée et basculée on-chain. Les sociétés de marchés de capitaux deviennent obsolètes avec la tokenisation des actifs. L’agrégation de données est prise en charge par la donnée on-chain et la transparence sélective grâce au chiffrement totalement homomorphe (FHE). La conformité et les contrôles OFAC sont gérés au niveau du wallet (ex : Alice ne peut pas utiliser un protocole si son wallet est sanctionné).

C’est là la vraie rupture de la Fintech 4.0 : l’infrastructure financière évolue enfin. Au lieu de concevoir une application dépendant discrètement de l’autorisation bancaire, les acteurs remplacent directement des fonctions bancaires par les stablecoins et des rails ouverts. Les développeurs ne sont plus locataires, ils deviennent propriétaires.

L’opportunité des fintechs spécialisées sur stablecoins

L’effet immédiat de cette transition est limpide : le nombre de fintechs peut croître fortement. Quand la conservation, le prêt et le transfert deviennent quasi gratuits et instantanés, lancer une fintech s’apparente au lancement d’un SaaS. Dans un monde stablecoin natif, il n’y a plus d’intégration bancaire, d’intermédiaires émetteurs de cartes, de délais de compensation, ni de KYC redondants.

Nous estimons que le coût fixe de lancement d’un produit fintech chute de millions à quelques milliers. Dès que les barrières d’infrastructure, d’acquisition client (CAC) et de conformité disparaissent, les startups pourront servir de façon rentable des segments plus petits et spécifiques via des fintechs spécialisées stablecoin.

Un parallèle historique s’impose. La génération précédente de fintechs servait des segments distincts : SoFi pour le refinancement étudiant, Chime pour l’accès anticipé au salaire, Greenlight pour les cartes jeunes et Brex pour les fondateurs sans crédit pro. Mais la spécialisation n’a pas résisté comme modèle durable : l’interchange limitait les revenus, les coûts de conformité grimpaient. La dépendance aux banques imposait une expansion au-delà de la niche. Pour survivre, les équipes ont dû se diversifier, ajoutant des produits non par demande utilisateur, mais par nécessité d’échelle.

Grâce aux rails crypto et aux API de finance ouverte, les coûts de lancement chutent, permettant une nouvelle vague de néobanques stablecoin, chacune ciblant des marchés spécifiques, à l’image des pionniers de la fintech. Avec des frais réduits, ces néobanques peuvent viser des marchés étroits et rester spécialisées : finance charia, mode de vie crypto degen, ou sportifs aux schémas de revenus atypiques.

L’effet secondaire est encore plus fort : la spécialisation améliore l’économie unitaire. Le CAC baisse, le cross-selling s’améliore, la valeur vie client augmente. Les fintechs spécialisées alignent produit et marketing sur des cohortes de niche à conversion efficace, générant davantage de bouche-à-oreille en ciblant des segments précis. Ces entreprises dépensent moins en frais généraux tout en maximisant la valeur par client.

Quand n’importe qui peut lancer une fintech en quelques semaines, la question n’est plus « qui peut atteindre le client ? » mais « qui le comprend vraiment ? »

Explorer l’espace de conception des fintechs spécialisées

Les opportunités les plus attractives émergent là où les rails traditionnels échouent.

Par exemple, les créateurs et artistes adultes génèrent des milliards de revenus annuels mais sont souvent exclus des banques et processeurs de cartes pour des raisons de réputation et de rétrofacturation. Les paiements sont retardés, retenus pour « conformité » et assortis de frais élevés via des passerelles à risque comme Epoch, CCBill, etc. Les paiements stablecoin pourraient offrir un règlement instantané et irréversible avec conformité programmable, permettant la conservation autonome des gains, la gestion automatique des revenus fiscaux ou d’épargne, et des paiements mondiaux sans intermédiaires risqués.

Prenons les sportifs professionnels, notamment en sports individuels comme le golf ou le tennis, confrontés à des dynamiques de revenus et de risques uniques. Les gains sont concentrés sur des périodes courtes, répartis entre agents, coachs et staff. Ils paient des impôts dans plusieurs juridictions et le risque de blessure peut stopper leurs revenus. Une fintech stablecoin native pourrait tokeniser leurs revenus futurs, utiliser des wallets multi-signatures pour les paiements d’équipe et automatiser la gestion fiscale par juridiction.

Les marchands de luxe et d’horlogerie illustrent un marché mal desservi par l’infrastructure bancaire traditionnelle. Ils déplacent des stocks de grande valeur à l’international, traitent des sommes à six chiffres via virements ou processeurs à risque, et attendent plusieurs jours pour le règlement. Le fonds de roulement est souvent immobilisé en stock, rendant le financement court terme coûteux et difficile. Une fintech stablecoin native pourrait répondre à ces besoins : règlement instantané pour les grosses transactions, crédit garanti par des stocks tokenisés, séquestre programmable via smart contracts.

Dans tous ces cas, la même contrainte apparaît : les banques ne sont pas conçues pour servir des flux monétaires globaux, irréguliers ou atypiques. Mais ces groupes peuvent devenir des marchés rentables sur les rails stablecoins. Exemples de fintechs spécialisées stablecoin :

- Sportifs professionnels : revenus concentrés, déplacements fréquents, fiscalité multi-juridiction, staff à rémunérer, couverture du risque de blessure.

- Créateurs et artistes adultes : exclus des banques et processeurs, audience mondiale.

- Salariés de licornes : patrimoine illiquide, fiscalité coûteuse sur les options.

- Builders on-chain : patrimoine en tokens volatils, difficultés de conversion et de gestion fiscale.

- Digital nomads : banque sans passeport avec swaps FX automatiques, automatisation fiscale selon localisation, mobilité fréquente.

- Prisonniers : transferts de fonds coûteux et complexes pour les proches, inefficacité des prestataires traditionnels.

- Finance charia : absence d’intérêt.

- Génération Z : banque sans crédit, investissement ludifié, fonctionnalités sociales.

- PME transfrontalières : FX coûteux, règlement lent, fonds de roulement gelé.

- Degens : paiement pour jouer à la roulette contre la facture carte.

- Aide internationale : flux lents, intermédiaires nombreux, opaque, pertes dues aux frais et à la corruption.

- Tandas / clubs d’épargne rotatifs : épargne groupée transfrontalière, rendement, historique de crédit on-chain.

- Marchands de luxe (ex : horlogers) : fonds de roulement immobilisé, besoin de prêts court terme, transactions à forte valeur, souvent via messagerie.

Résumé

Durant la majeure partie des vingt dernières années, l’innovation fintech s’est concentrée sur la distribution, non sur l’infrastructure. Les entreprises ont rivalisé sur la marque, l’intégration et l’acquisition payante, mais les flux monétaires restaient sur des rails fermés. Cela a élargi l’accès, mais aussi entraîné la banalisation, la hausse des coûts et des marges faibles difficiles à surmonter.

Les stablecoins promettent de transformer l’économie de la création de produits financiers. En rendant la conservation, le règlement, le crédit et la conformité programmables et ouverts, ils abaissent fortement le coût fixe de lancement et d’exploitation. Des capacités autrefois dépendantes de banques partenaires, de réseaux de cartes et de multiples fournisseurs peuvent être construites directement on-chain, avec moins de frais généraux.

Quand l’infrastructure devient moins chère, la spécialisation devient possible. Les fintechs n’ont plus besoin de millions d’utilisateurs pour être rentables. Elles peuvent cibler des communautés précises, mal servies par des produits uniformes. Sportifs, créateurs adultes, fans de K-pop ou marchands de montres de luxe partagent contexte, confiance et comportements, facilitant la diffusion organique des produits.

Ces communautés présentent souvent des profils de flux de trésorerie, de risques et de décisions similaires, permettant la conception de produits adaptés à leur réalité économique, plutôt qu’à des catégories démographiques abstraites. Le bouche-à-oreille fonctionne car le produit correspond réellement à leur mode de vie.

Si cette vision se concrétise, le changement économique sera majeur : le CAC baisse, la distribution devient native à la communauté, les marges augmentent à mesure que les intermédiaires disparaissent. Des marchés auparavant jugés trop petits ou non rentables deviennent des entreprises pérennes et profitables.

Dans ce monde, l’avantage fintech se déplace de la taille et du marketing vers la compréhension contextuelle. La prochaine génération de fintech ne cherchera pas à servir tout le monde, mais à servir parfaitement une cible précise, sur une infrastructure adaptée aux flux monétaires réels.

Avertissement :

- Cet article est une republication de [multicoin]. Tous droits réservés à l’auteur original [Spencer Applebaum & Eli Qian]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.

Partager

Contenu

Articles Connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?