Mobile First : comment les banques évoluent vers des produits crypto

DeFi grand public : la trésorerie devient banquier

En Occident, la finance agit comme vecteur de mobilisation sociale, ne prospérant que lorsqu’une séparation claire — voire une tension — existe entre l’État et la société. À l’inverse, dans les grandes nations orientales où l’État et la société forment une structure unifiée, la mobilisation sociale repose sur des infrastructures et des capacités de gouvernance à grande échelle.

Dans ce contexte, observons le paysage actuel : après une décennie et une conclusion précipitée du récit Ethereum et dApp, DeFi s’est orienté vers la course aux applications mobiles grand public sur des plateformes telles que l’Apple Store.

Contrairement aux exchanges et wallets, rapidement déployés sur les principaux app stores, DeFi — longtemps limité aux interfaces web — a tardé à s’adapter. Parallèlement, les wallets virtuels et banques digitales ont ciblé des marchés spécifiques, tels que les populations à faibles revenus et non bancarisées. Incapable de résoudre les défis du crédit, DeFi est arrivé sur le marché trop tôt.

Ce dilemme persistant relance même les débats sur le retour du système bancaire monétaire vers des systèmes monétaires fiscaux.

La trésorerie reprend l’autorité monétaire

The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

Le DeFi grand public, mené par des solutions comme Aave et Morpho intégrées à Coinbase, cible directement les particuliers. Pour comprendre pourquoi les applications DeFi dominent désormais les dApps DeFi, il faut revenir aux origines de l’émission monétaire moderne.

L’or et l’argent n’ont jamais été monnaie par essence. Avec l’essor du commerce, certaines marchandises sont devenues des équivalents universels, et l’or et l’argent, grâce à leurs propriétés intrinsèques, ont été largement acceptés.

Avant la révolution industrielle, indépendamment du régime politique ou du niveau de développement, la monnaie métallique prédominait, et la trésorerie gérait le système monétaire.

Le modèle banque centrale–banque commerciale est relativement récent. Dans les premières économies développées, les banques centrales ont été créées en dernier recours pour résoudre les crises bancaires — à l’image de la Federal Reserve.

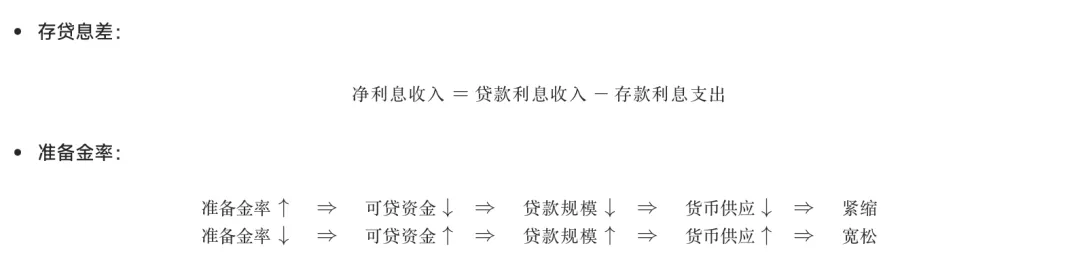

Au fil de cette évolution, les trésoreries, branches administratives, ont vu leur influence décliner. Pourtant, le système banque centrale–banque présente ses limites : les banques profitent de la marge d’intérêt entre dépôts et prêts, tandis que les banques centrales agissent sur les banques via les exigences de réserve.

Image : Rôle des écarts de taux d’intérêt et des ratios de réserve

Source : @ zuoyeweb3

Ce schéma est bien sûr simplifié et dépassé.

La simplification omet le multiplicateur monétaire : les banques n’ont pas besoin de réserves à 100 % pour octroyer des prêts, ce qui permet l’effet de levier. Les banques centrales n’exigent pas non plus de réserves totales ; elles utilisent le levier pour ajuster la masse monétaire.

Au final, le risque est supporté par les utilisateurs. Les dépôts excédant les réserves ne sont pas garantis. Lorsque ni la banque centrale ni les banques commerciales n’assument le coût, les utilisateurs deviennent le tampon de la masse monétaire et des retraits.

Ce modèle est obsolète car les banques ne suivent plus strictement les directives des banques centrales. Par exemple, après les accords du Plaza, le Japon a innové avec le QE/QQE (quantitative easing), et avec des taux ultra-bas ou négatifs, les banques ne pouvaient plus profiter des spreads et ont souvent quitté ce modèle.

En conséquence, les banques centrales ont commencé à acheter directement des actifs, court-circuitant les banques commerciales pour injecter des liquidités. La Fed achète des obligations ; la Banque du Japon achète des actions. Ce durcissement du système nuit à la capacité de l’économie à éliminer les actifs dépréciés, menant aux entreprises zombies au Japon, aux géants « Too Big to Fail » aux États-Unis après 2008, et aux interventions d’urgence comme la faillite de Silicon Valley Bank en 2023.

Quel lien avec la crypto ?

La crise financière de 2008 a catalysé la création de Bitcoin. L’effondrement de Silicon Valley Bank en 2023 a déclenché une réaction américaine contre les CBDC. En mai 2024, les Républicains à la Chambre ont voté à l’unanimité contre le développement des CBDC, préférant soutenir les stablecoins privés.

La logique est subtile. On pourrait s’attendre, après la faillite d’une banque pro-crypto et le depeg de l’USDC, à ce que les États-Unis adoptent les CBDC. En réalité, l’approche de la Fed sur les stablecoins dollar ou les CBDC s’oppose aux stablecoins adossés à la trésorerie, soutenus par le Trésor et le Congrès.

La Fed est née du chaos du « free dollar » post-1907. Après sa création en 1913, elle gérait un système hybride de réserves d’or et de banques privées. L’or était sous contrôle de la Fed jusqu’en 1934, quand l’autorité a été transférée au Trésor. Jusqu’à la chute de Bretton Woods, l’or restait l’actif de réserve du dollar.

Après Bretton Woods, le dollar est devenu une monnaie de crédit — en pratique un stablecoin adossé au Trésor — ce qui a engendré un conflit avec le rôle du Trésor. Pour le public, le dollar et les Treasuries sont les deux faces d’une même pièce, mais pour le Trésor, les Treasuries définissent l’essence du dollar, et la nature privée de la Fed interfère avec les intérêts nationaux.

Dans la crypto, et en particulier les stablecoins, les stablecoins adossés au Trésor permettent aux branches administratives de contourner le pouvoir d’émission monétaire de la Fed. Cela explique pourquoi le Congrès et l’administration s’opposent à l’émission de CBDC.

C’est sous cet angle qu’on comprend l’attrait du Bitcoin pour Trump. Les intérêts familiaux servent de prétexte — la véritable motivation est la possibilité pour les branches administratives de bénéficier du pouvoir de fixation des prix des crypto-actifs.

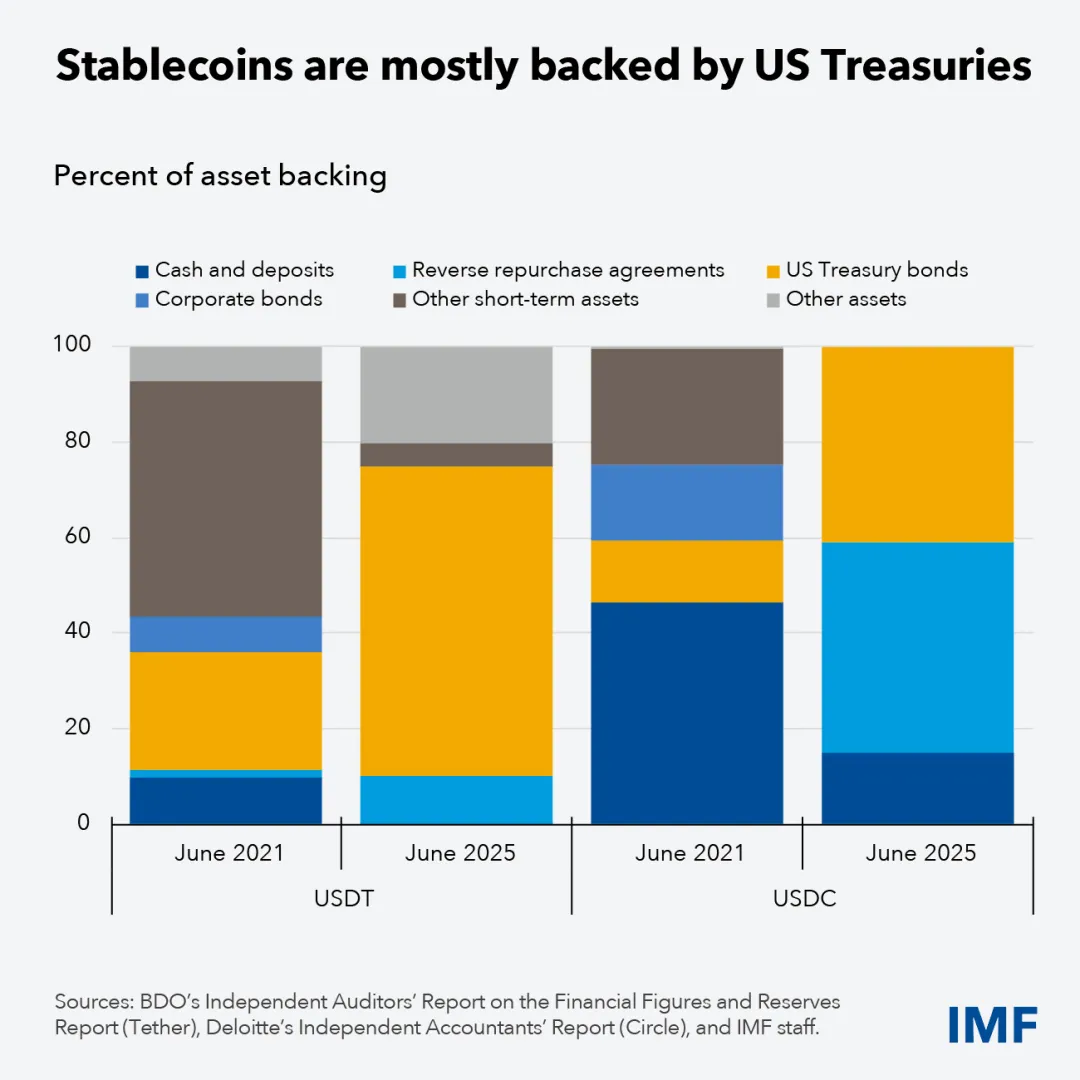

Image : Évolution des réserves USDT/USDC

Source : @ IMFNews

Les principaux stablecoins USD actuels sont adossés à du cash, des Treasuries, du BTC/ETH et d’autres obligations générant du rendement. Concrètement, USDT et USDC réduisent leurs réserves en cash et se tournent massivement vers les Treasuries.

Ce n’est pas une stratégie de rendement à court terme ; cela traduit une mutation structurelle des stablecoins dollar vers les stablecoins adossés au Trésor. L’internationalisation d’USDT revient essentiellement à acheter plus d’or.

Le marché des stablecoins verra à l’avenir une concurrence entre stablecoins adossés aux Treasuries, à l’or et au BTC/ETH. Il n’y aura pas de grande bataille entre stablecoins USD et non-USD — personne n’envisage sérieusement que les stablecoins euro deviennent mainstream.

Avec les stablecoins adossés aux Treasuries, le Trésor retrouve son autorité d’émission. Toutefois, les stablecoins ne peuvent pas reproduire directement le multiplicateur monétaire ou les mécanismes de levier des banques.

Les banques comme produits DeFi

La physique n’a jamais réellement existé, et la nature marchande de la monnaie est tout aussi illusoire.

Après l’effondrement de Bretton Woods, la mission historique de la Fed aurait dû s’achever, à l’image de la First et de la Second Bank of the United States. Pourtant, la Fed continue d’élargir son mandat à la stabilité des prix et à la supervision des marchés financiers.

Comme évoqué, en période d’inflation, les banques centrales ne peuvent plus contrôler la masse monétaire via les ratios de réserve et achètent directement des portefeuilles d’actifs. Ce levier est inefficace et ne permet pas d’éliminer les mauvais actifs.

L’évolution et les crises du DeFi offrent une alternative : permettre les crises devient un mécanisme d’assainissement. Cela crée un cadre où la « main invisible » (DeFi) régule les cycles de levier et la « main visible » (stablecoins adossés au Trésor) assure la stabilité fondamentale.

En résumé, les actifs on-chain renforcent la supervision réglementaire à mesure que la technologie de l’information dissipe l’opacité.

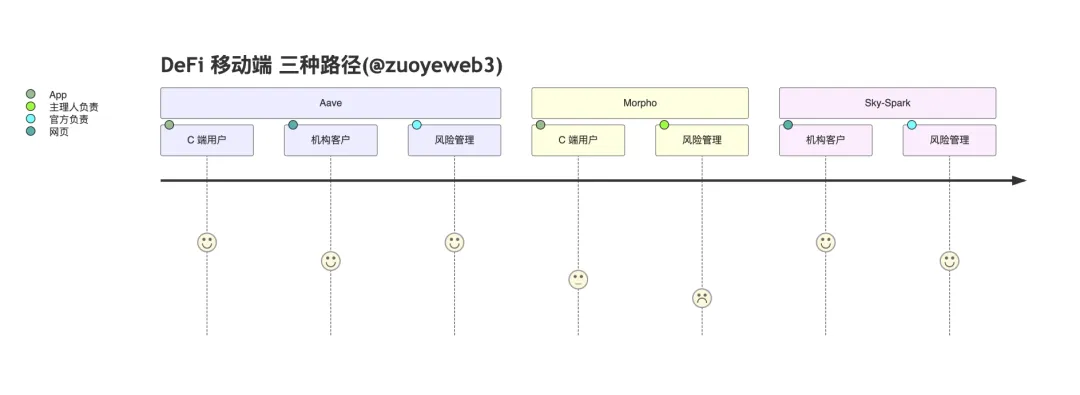

Concrètement, Aave a développé sa propre application retail pour un accès direct aux utilisateurs. Morpho s’appuie sur Coinbase dans un modèle B2B2C. L’écosystème Sky, via Spark, fait l’impasse sur le mobile pour se concentrer uniquement sur les clients institutionnels.

Leurs stratégies diffèrent : Aave s’adresse aux particuliers et aux institutionnels (Horizon) avec une gestion officielle des risques ; Morpho délègue la gestion des risques aux lead managers et confie le front-end à Coinbase ; Spark est une sous-DAO Sky, forkée d’Aave, ciblant les institutions et les marchés on-chain pour éviter la concurrence directe avec Aave.

Sky se distingue comme émetteur on-chain de stablecoins (DAI→USDS), cherchant à élargir ses cas d’usage. Contrairement à Aave et Morpho, les protocoles de prêt purs doivent rester ouverts pour attirer une diversité d’actifs, ce qui limite le potentiel de GHO chez Aave.

Sky doit équilibrer l’adoption de l’USDS et l’ouverture du prêt.

Après le rejet de l’USDS comme actif de réserve par Aave, il était surprenant de voir Spark, émanant de Sky, offrir un soutien limité à l’USDS tout en adoptant activement le PYUSD de PayPal.

Si Sky cherche à concilier les deux via différentes sous-DAO, cette tension entre émission de stablecoin et ouverture du prêt persistera tout au long de son évolution.

À l’inverse, Ethena a opté pour une stratégie claire : partenariat avec le produit Based de Hyperliquid pour promouvoir les paires spot HYPE/USDe et les rabais, intégrant pleinement l’écosystème Hyperliquid et se concentrant sur l’émission d’un stablecoin unique plutôt que sur la construction de son propre écosystème ou chaîne.

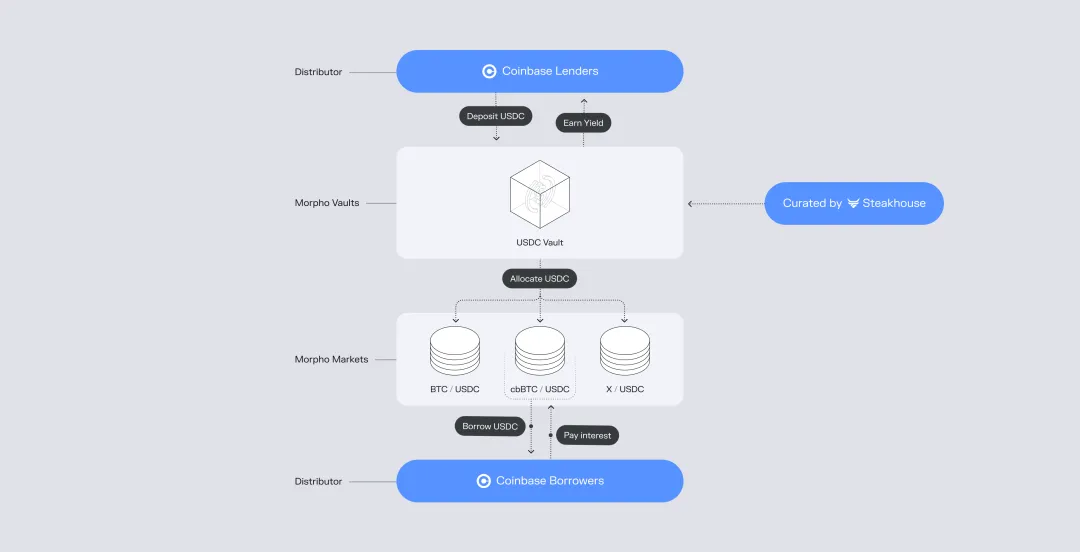

Aave est actuellement le plus proche d’une application DeFi complète avec des fonctions quasi-bancaires. Il se distingue par la gestion de patrimoine et le rendement, s’adresse directement aux particuliers et vise à migrer les clients traditionnels vers le on-chain grâce à sa marque et son expertise en gestion des risques. Morpho cherche à reproduire le modèle USDC, exploitant Coinbase pour renforcer son rôle d’intermédiaire et approfondir la coopération entre les coffres lead manager et Coinbase.

Image : Modèle de partenariat Morpho et Coinbase

Source : @ Morpho

Morpho incarne une ouverture radicale : USDC + Morpho + Base → Coinbase. Sous un milliard de dollars de prêts se cache l’ambition de rivaliser avec USDT via des produits de rendement et de contrer USDe/USDS. Coinbase reste le principal bénéficiaire de l’USDC.

Quel lien avec les stablecoins adossés au Trésor ?

Pour la première fois, l’ensemble du processus de rendement des stablecoins on-chain et d’acquisition de clients off-chain contourne les banques comme intermédiaires centraux. Les banques ne sont pas obsolètes, mais leur rôle se réduit de plus en plus à celui de middleware on/off-ramp. Le DeFi on-chain ne règle pas la question du crédit, et l’efficacité de la surcollatéralisation ainsi que la gestion des risques des coffres lead manager demeurent des défis.

Cependant, les stacks DeFi permissionless permettent des cycles de levier, et les défaillances des coffres lead manager peuvent servir d’événements de régulation du marché.

Dans le système traditionnel banque centrale–banque, les prestataires de paiement de troisième et quatrième niveau ou les banques dominantes pouvaient déclencher des règlements secondaires, affaiblissant la supervision de la banque centrale et perturbant les signaux économiques.

Dans le schéma moderne « stablecoin–protocole de prêt », quelle que soit la fréquence de recyclage des prêts ou le risque des coffres, tout peut être quantifié et examiné. L’essentiel est d’éviter d’introduire des hypothèses de confiance inutiles, telles que les négociations off-chain ou les interventions juridiques, qui diminueraient l’efficacité du capital.

En somme, le DeFi ne surpassera pas les banques par arbitrage réglementaire, mais par une efficacité du capital supérieure.

Pour la première fois depuis plus d’un siècle d’émission monétaire par les banques centrales, le Trésor reconsidère son rôle de leader, libéré des contraintes de l’or. Le DeFi est prêt à endosser de nouvelles fonctions dans la réémission monétaire et l’assainissement des actifs.

Les anciennes distinctions M0/M1/M2 disparaîtront, remplacées par une dichotomie entre stablecoins adossés au Trésor et taux d’utilisation du DeFi.

Conclusion

La crypto salue tous ses amis. Puissent-ils assister à un marché haussier spectaculaire après le long hiver crypto — tandis que le secteur bancaire impatient se retire en premier.

La Federal Reserve travaille à la création de Skinny Master Accounts pour les émetteurs de stablecoins, et l’OCC tente de rassurer les banques sur la fuite des dépôts vers les stablecoins. Ces mesures traduisent à la fois l’inquiétude sectorielle et la préservation réglementaire.

Imaginez le scénario extrême : si 100 % des Treasuries américains étaient tokenisés en stablecoins, si tous les rendements des stablecoins du Trésor revenaient aux utilisateurs, et si ces rendements étaient réinvestis dans les Treasuries — la MMT deviendrait-elle réalité ou s’effondrerait-elle ?

C’est peut-être là le sens que la crypto apporte. À l’ère de l’IA, il nous faut suivre les pas de Satoshi et repenser l’économie, explorer la véritable signification de la crypto-monnaie, plutôt que de simplement suivre les expérimentations de Vitalik.

Avertissement :

- Cet article est republié depuis [Zuoye Crooked-Neck Tree], avec droits d’auteur appartenant à l’auteur original [Zuoye Crooked-Neck Tree]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn pour un traitement rapide selon les procédures établies.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Toute reproduction, distribution ou plagiat de cette traduction doit mentionner Gate.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)