* 代币化的美国和非美国国债在2026年前两个月增加了21.2亿美元的市值,而稳定币的增长则落后,增加了11.9亿美元。* 2026年第一季度已基本确定成为有史以来最强的代币化国债季度。* 以收益为导向的稳定币在2026年的稳定币供应增长中占据主导地位,部分抵消了USDT和USDC数十亿美元的亏损。稳定币在大多数指标上历来远超代币化国债,其季度供应扩张常常达到数百亿美元。然而,到目前为止,2026年第一季度,代币化国债市场的市值增加了**21.2亿美元**,而稳定币仅增加了**11.9亿美元**。这是史上首次,代币化国债的绝对增长速度超过了稳定币。那么,发生了什么变化?*注意:2026年第一季度数据截止到2026年2月24日。*## 市场变得谨慎,收益成为答案加密市场正经历一段艰难时期,投资者通过转向更稳定、回报可预测的资产来应对。代币化国债几乎完美符合这一特征:它们由美国政府债务支持,产生实际收益,今年甚至略有上升。代币化国债目前已连续**八个季度扩张**。此外,虽然我们只处于季度中期,**2026年第一季度已基本确定成为有史以来最强的代币化国债季度**。这表明需求不仅持续存在,而且在加速增长。因此,自2024年初以来,代币化美国国债的规模从**7.5亿美元**增长到近**110亿美元**,增长约15倍。非美国国债也走出类似轨迹,在同期从仅**1300万美元**激增至超过**10亿美元**。值得注意的是,非美国国债在代币化国债市场中的份额稳步增加。它们的市场份额从两年前的约1%扩大到今天的近9%,显示出逐步多元化,超越美国债券。## 稳定币供应也在向收益方向转变稳定币供应目前表现出近年来最差的动态。在2026年前两个月,**以太坊上的稳定币供应已损失超过80亿美元**,是自2022年第二季度以来最差的表现。与此同时,USDT和USDC的供应分别损失了32亿美元和5亿美元。按常规指标来看,这应当意味着该行业在收缩。但总稳定币供应几乎没有变化,因为**市场正在围绕收益进行重组**。在2026年绝对供应增长最大的稳定币中,**USDY**、**sUSDS**、**USYC**和**syrupUSDC**等收益型资产领跑。其他表现突出的也都与收益生成机制密切相关。例如,**USDS**主要作为进入sUSDS的入口,而**USD1**则受益于World Liberty Markets的推出,扩大了其在DeFi中的实用性和收益渠道。因此,即使收益是间接的,也明显推动了采用。总体来看,收益型稳定币在2026年前几个月实现了**5%**的增长,成为当前稳定币行业中表现最好的细分领域。## 这对行业意味着什么在牛市中,稳定币作为流动性工具蓬勃发展,处于投机的边缘。在更谨慎的环境下,闲置资金有成本,协议和用户都在寻找更努力工作的链上工具。如果熊市条件持续,收益型稳定币和代币化国债有望继续扩张,投资者寻求稳定性和持续回报。收益型资产的增长已开始在加密市场之外显现。在华盛顿,稳定币收益已成为美国加密立法中较具争议的话题之一。具体而言,讨论焦点在于是否允许中心化交易所对稳定币余额支付收益,这一模式被银行视为对其存款业务的直接威胁。这一辩论比本文所涵盖的DeFi原生收益产品更狭窄,但反映出相同的根本转变:加密资产的收益不再是小众特性,而正成为一种预期——传统金融也在认真对待,并试图通过立法进行阻击。---*CEX.IO提供的网页内容仅供教育用途。所提供的信息和工具既不是,也不应被解释为买卖任何数字资产的要约、要约邀请或推荐,也不构成任何特定账户的开设或任何投资策略的建议。数字资产市场高度波动,可能导致资金损失。* *CEX.IO平台上的产品、功能和服务的可用性受司法管辖限制。要了解您所在地区可用的产品和服务,请参阅我们的* *支持国家和地区列表**。此页面还包括关于各个产品及其可访问性的信息的额外链接。*

代币化国债首次超过稳定币的增长速度

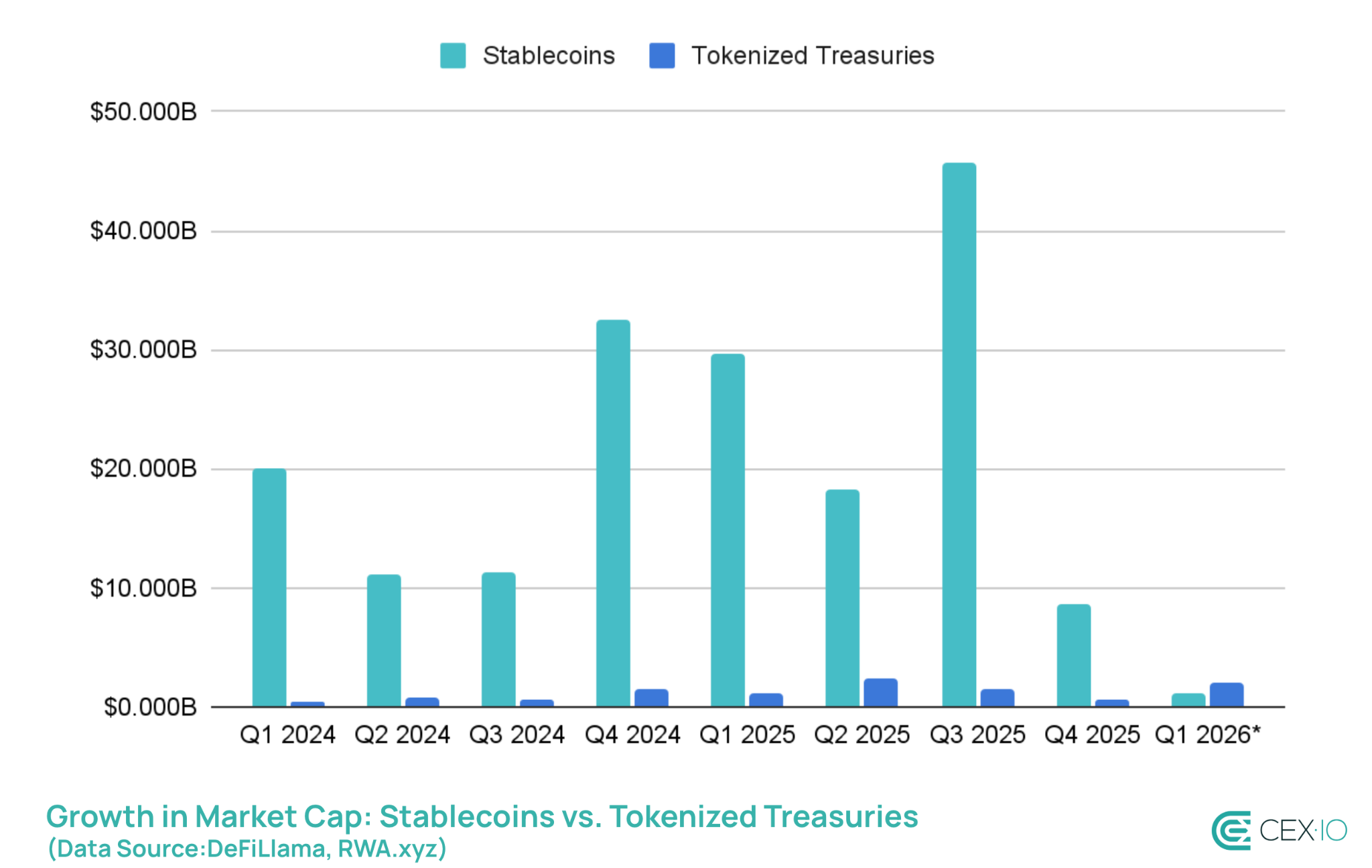

稳定币在大多数指标上历来远超代币化国债,其季度供应扩张常常达到数百亿美元。然而,到目前为止,2026年第一季度,代币化国债市场的市值增加了21.2亿美元,而稳定币仅增加了11.9亿美元。这是史上首次,代币化国债的绝对增长速度超过了稳定币。

那么,发生了什么变化?

市场变得谨慎,收益成为答案

加密市场正经历一段艰难时期,投资者通过转向更稳定、回报可预测的资产来应对。代币化国债几乎完美符合这一特征:它们由美国政府债务支持,产生实际收益,今年甚至略有上升。

代币化国债目前已连续八个季度扩张。此外,虽然我们只处于季度中期,2026年第一季度已基本确定成为有史以来最强的代币化国债季度。这表明需求不仅持续存在,而且在加速增长。

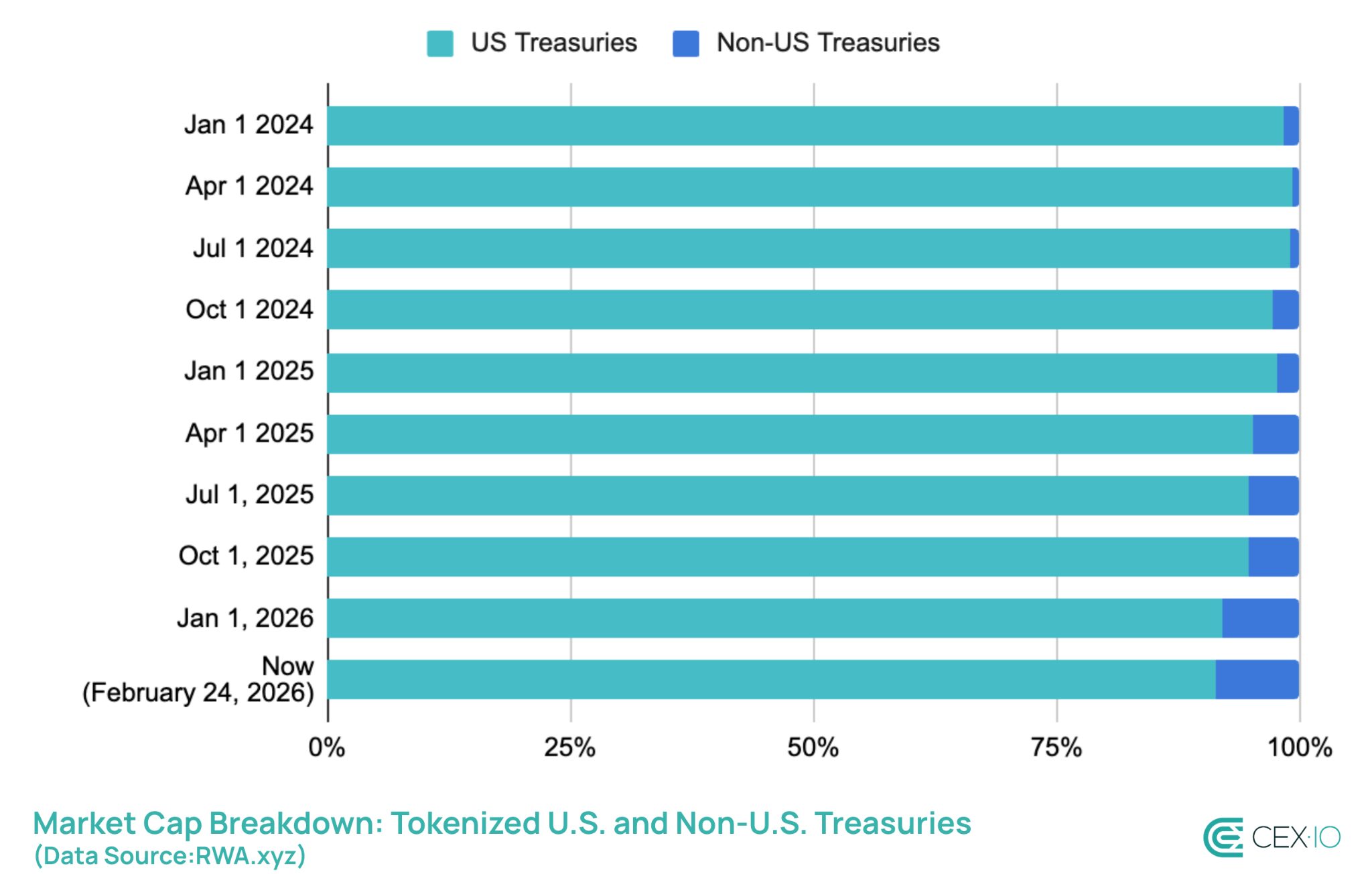

因此,自2024年初以来,代币化美国国债的规模从7.5亿美元增长到近110亿美元,增长约15倍。非美国国债也走出类似轨迹,在同期从仅1300万美元激增至超过10亿美元。

值得注意的是,非美国国债在代币化国债市场中的份额稳步增加。它们的市场份额从两年前的约1%扩大到今天的近9%,显示出逐步多元化,超越美国债券。

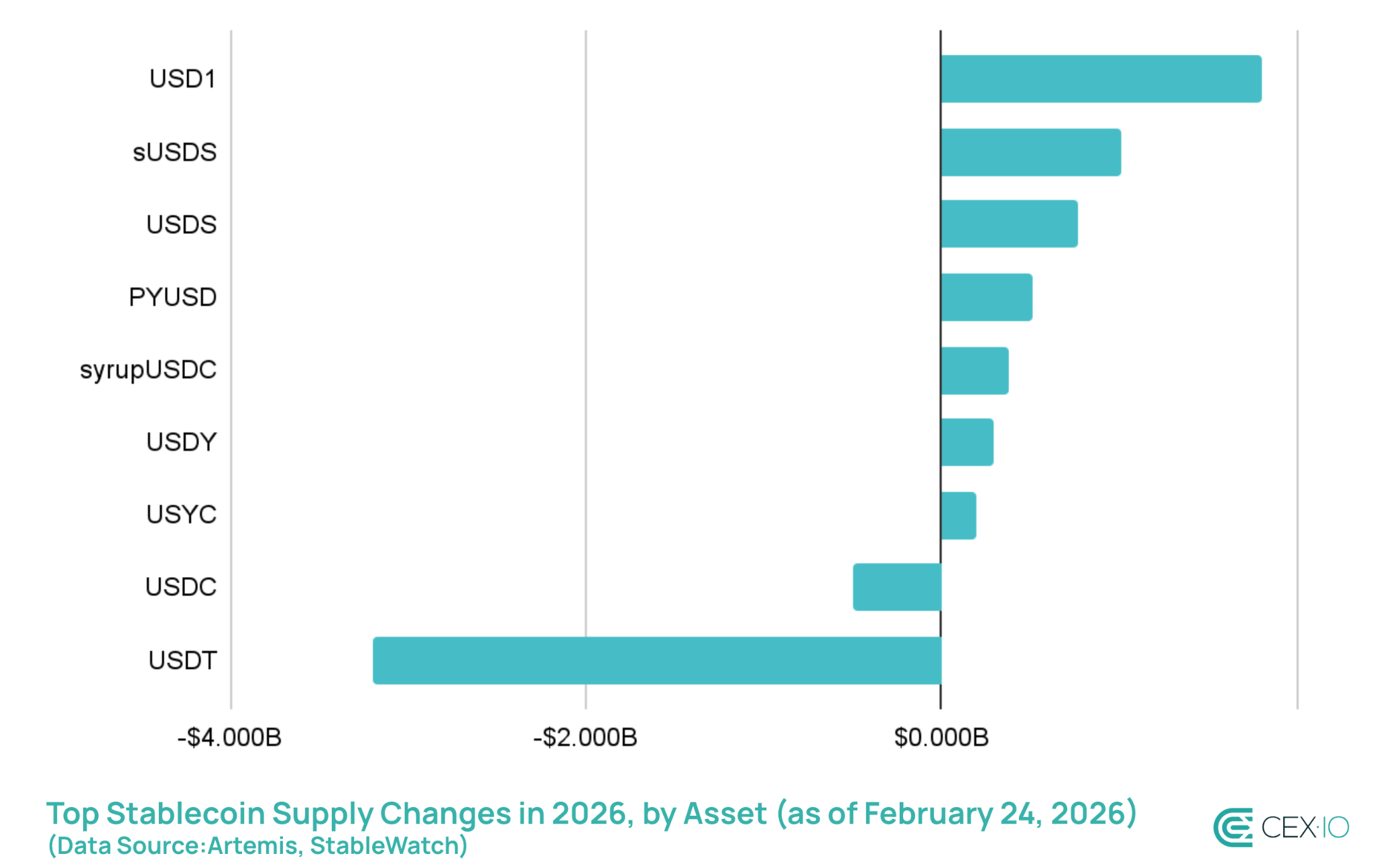

稳定币供应目前表现出近年来最差的动态。在2026年前两个月,以太坊上的稳定币供应已损失超过80亿美元,是自2022年第二季度以来最差的表现。与此同时,USDT和USDC的供应分别损失了32亿美元和5亿美元。

按常规指标来看,这应当意味着该行业在收缩。但总稳定币供应几乎没有变化,因为市场正在围绕收益进行重组。

在2026年绝对供应增长最大的稳定币中,USDY、sUSDS、USYC和syrupUSDC等收益型资产领跑。其他表现突出的也都与收益生成机制密切相关。例如,USDS主要作为进入sUSDS的入口,而USD1则受益于World Liberty Markets的推出,扩大了其在DeFi中的实用性和收益渠道。因此,即使收益是间接的,也明显推动了采用。

这对行业意味着什么

在牛市中,稳定币作为流动性工具蓬勃发展,处于投机的边缘。在更谨慎的环境下,闲置资金有成本,协议和用户都在寻找更努力工作的链上工具。如果熊市条件持续,收益型稳定币和代币化国债有望继续扩张,投资者寻求稳定性和持续回报。

收益型资产的增长已开始在加密市场之外显现。在华盛顿,稳定币收益已成为美国加密立法中较具争议的话题之一。具体而言,讨论焦点在于是否允许中心化交易所对稳定币余额支付收益,这一模式被银行视为对其存款业务的直接威胁。这一辩论比本文所涵盖的DeFi原生收益产品更狭窄,但反映出相同的根本转变:加密资产的收益不再是小众特性,而正成为一种预期——传统金融也在认真对待,并试图通过立法进行阻击。

CEX.IO提供的网页内容仅供教育用途。所提供的信息和工具既不是,也不应被解释为买卖任何数字资产的要约、要约邀请或推荐,也不构成任何特定账户的开设或任何投资策略的建议。数字资产市场高度波动,可能导致资金损失。

CEX.IO平台上的产品、功能和服务的可用性受司法管辖限制。要了解您所在地区可用的产品和服务,请参阅我们的 支持国家和地区列表*。此页面还包括关于各个产品及其可访问性的信息的额外链接。*