作为“加密货币”,L1 们能与比特币竞争吗?

以下内容摘自 @ MessariCrypto 即将发布的《The Crypto Theses 2026》。完整报告将于 2025 年 12 月 18 日上线。请务必订阅 Messari,避免错过:

加密货币推动行业发展

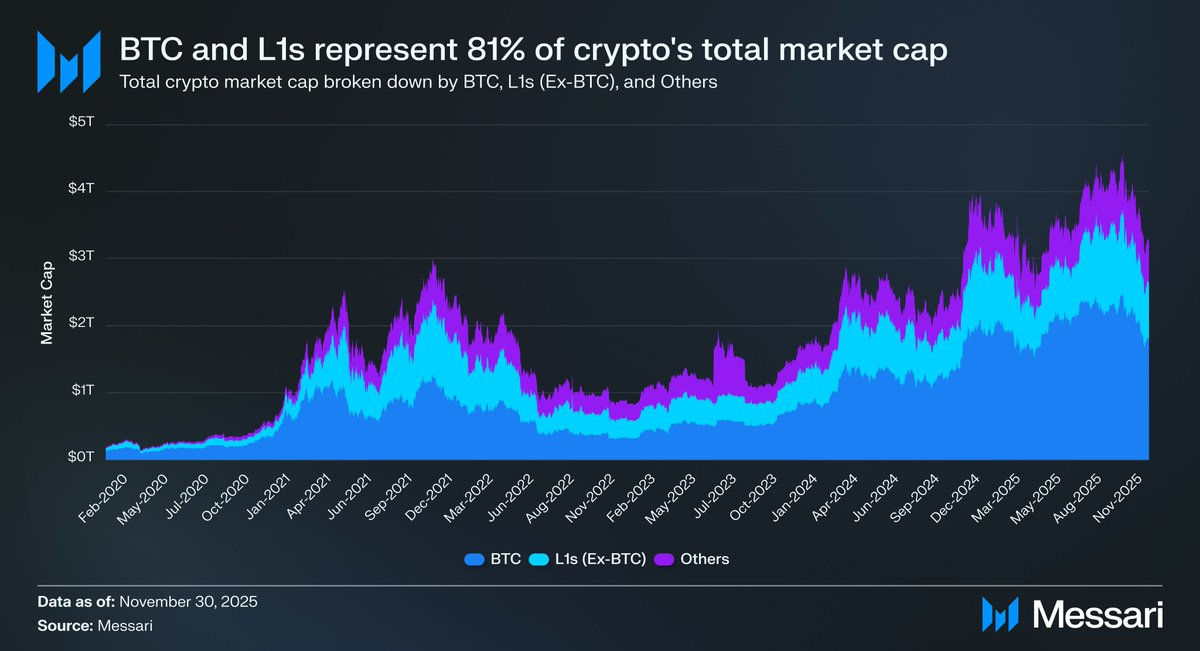

将行业讨论重心重新聚焦于加密货币至关重要,因为本行业的大部分资本最终都在寻求对这类资产的敞口。当前加密货币总市值为 3.26 万亿美元,其中 BTC 占 1.80 万亿美元,约 55%。剩余 1.45 万亿美元中,约 0.83 万亿美元集中于基础 Layer-1(L1)公链。合计来看,约 2.63 万亿美元、即加密货币总资本的 81%,配置在市场已视为货币或被认为有望获得货币溢价的资产上。

因此,无论你是交易员、投资者、资金分配者还是生态建设者,理解市场如何赋予及撤回货币溢价都至关重要。在加密领域,没有什么比市场是否愿意将某项资产视为货币更能推动估值变化。因此,预测未来货币溢价的流向,无疑是本行业资产配置中最重要的决策依据。

目前我们主要聚焦于 BTC,但值得关注的还有那 0.83 万亿美元的资产,这些资产可能是货币,也可能不是。如前所述,预计未来几年 BTC 将持续从黄金及其他非主权财富储备中抢占市场份额。那么基础 L1 公链会如何?是“水涨船高”,还是 BTC 通过分流基础 L1 的货币溢价来缩小与黄金的差距?

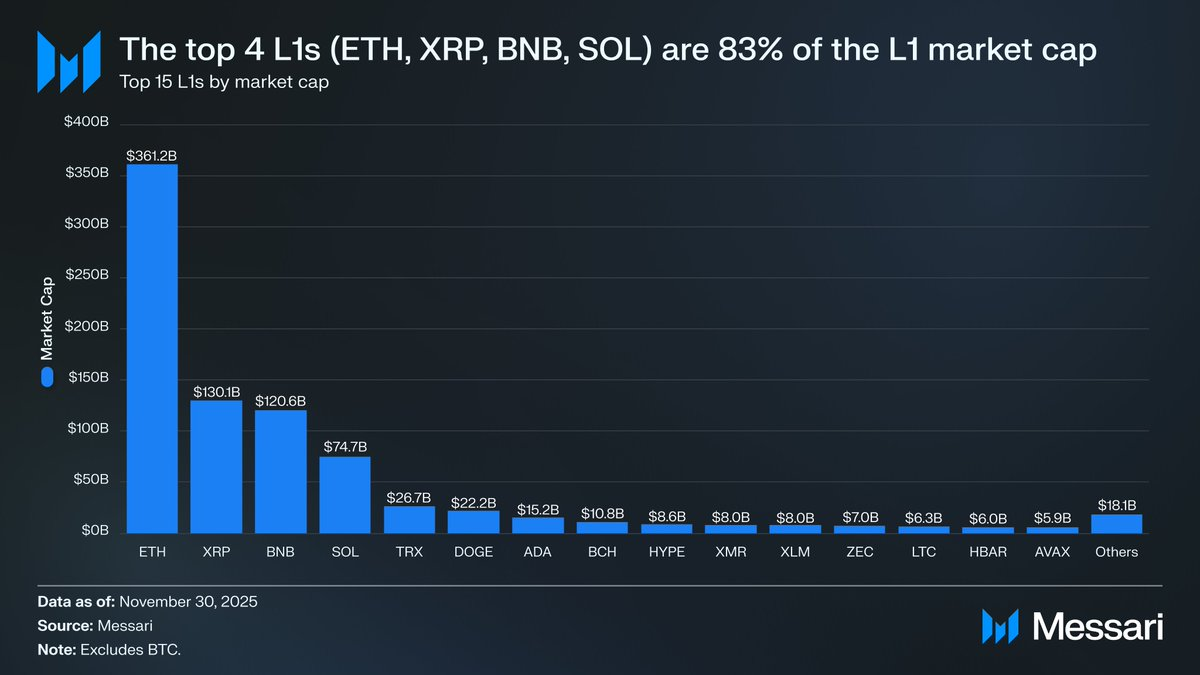

首先,来看当前 L1 的估值格局。市值排名前四的 L1——ETH(3611.5 亿)、XRP(1301.1 亿)、BNB(1206.4 亿)、SOL(746.8 亿),合计市值达 6865.8 亿,占基础 L1 板块的 83%。前四之后,估值迅速下滑(TRX 为 266.7 亿),但长尾部分依然不容小觑。前 15 名之外的 L1 合计市值为 180.6 亿,占基础 L1 总市值 2%。

需要强调的是,L1 市值并不完全等同于隐含货币溢价。L1 估值主要有三大框架:

(i)货币溢价,

(ii)真实经济价值(Real Economic Value, REV),

(iii)经济安全性需求,

因此,项目市值并不单纯由市场将其视为货币所决定。

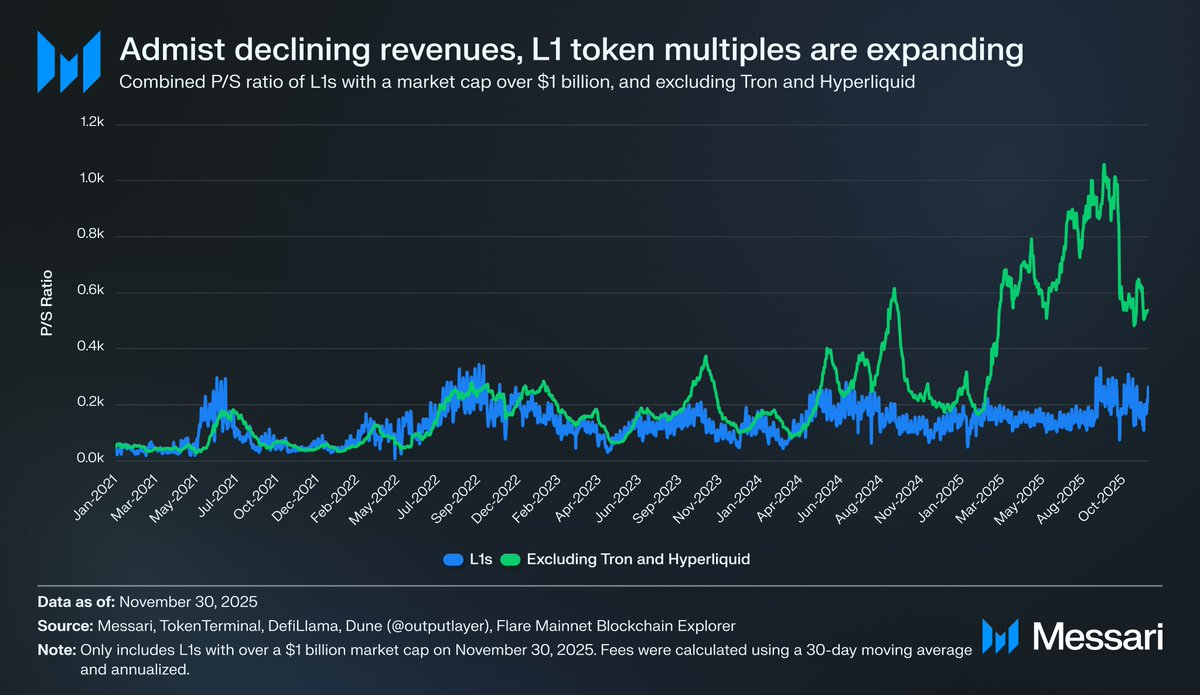

货币溢价,而非收入,驱动 L1 估值

尽管估值模型各异,市场对 L1 的估值越来越侧重于货币溢价,而非收入驱动。过去数年,所有市值超过 10 亿美元的 L1 整体市销率(P/S)大体保持在 150-200 倍之间。然而,这一表观数据具有误导性,因为其中包括了 TRON 和Hyperliquid。过去 30 天,TRX 和 HYPE 贡献了该组 70% 的收入,但市值仅占 4%。

剔除这两个异常值后,事实变得清晰:即便收入下滑,L1 估值却持续提升。调整后的 P/S 一路走高:

- 2021 年 11 月 30 日 - 40 倍

- 2022 年 11 月 30 日 - 212 倍

- 2023 年 11 月 30 日 - 137 倍

- 2024 年 11 月 30 日 - 205 倍

2025 年 11 月 30 日 - 536 倍

如果从 REV 的角度来看,市场似乎是在计入未来收入增长。但这种解释难以成立。上述同一组 L1(仍剔除 TRON 和 Hyperliquid),除一年外,其余年份收入均下滑:

- 2021 年 - 123.3 亿美元

- 2022 年 - 48.9 亿美元(同比下降 60%)

- 2023 年 - 27.2 亿美元(同比下降 44%)

- 2024 年 - 35.5 亿美元(同比增长 31%)

2025 年 - 年化 17 亿美元(同比下降 52%)

可见,这些估值主要受到货币溢价的推动,而并非当前或未来收入。

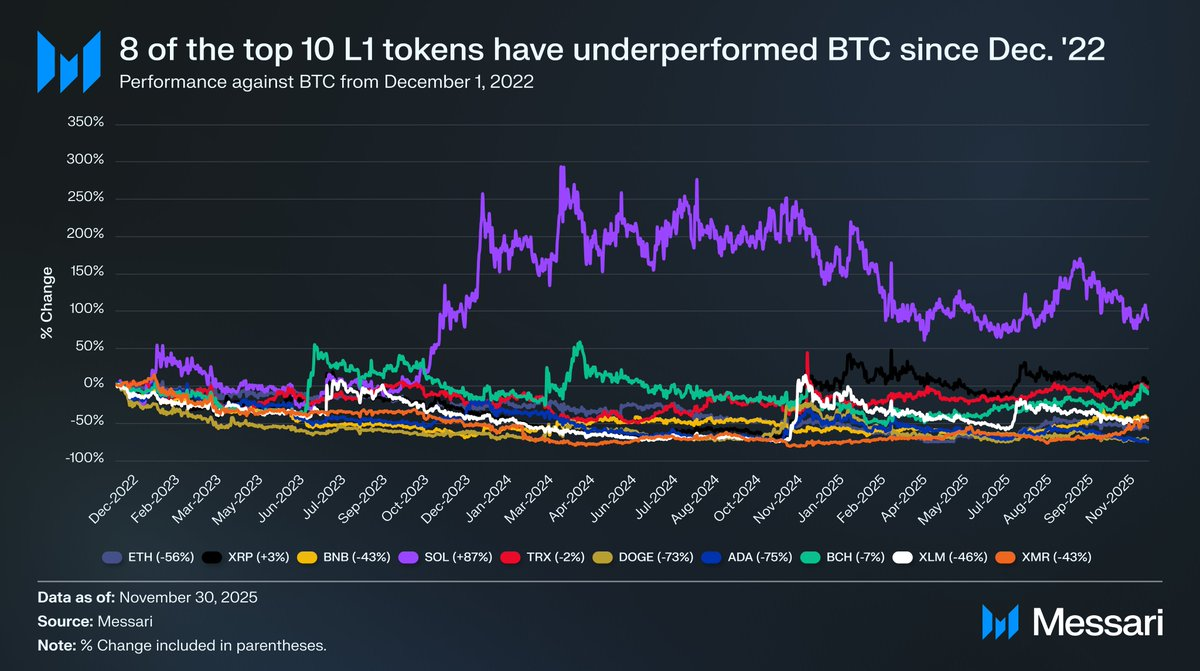

L1 持续跑输比特币

假如 L1 估值由货币溢价预期主导,下一步就是理解这些预期的成因。一个简单的检验方式是将其价格表现与 BTC 对比。如果货币溢价预期主要反映 BTC 价格波动,这些资产应表现为 BTC 的β。如果货币溢价预期由各自 L1 独特因素决定,则与 BTC 的相关性会较弱,表现也会更分化。

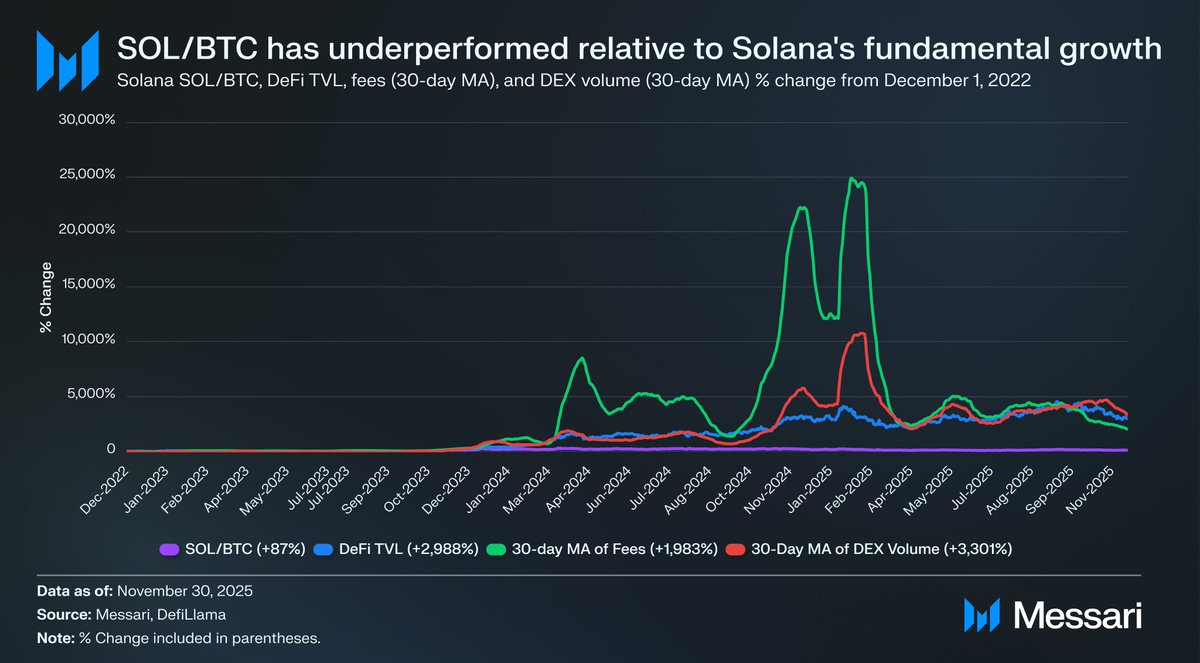

以 L1 为例,我们对自 2022 年 12 月 1 日以来,前十大 L1 代币(剔除 HYPE)相较 BTC 的表现进行分析。这十个资产约占 L1 总市值 94%,具有代表性。在此期间,十个中有八个绝对收益跑输 BTC,其中六个落后 40% 以上。只有 XRP 和 SOL 跑赢 BTC。XRP 仅超出 3%,考虑到其以散户流为主,这一结果无需过度解读。唯一显著跑赢的是 SOL,超出 BTC 87%。

进一步分析 SOL 的超额收益,实际上其表现可能并不理想。在 SOL 超越 BTC 87% 的同一时期,Solana 基本面爆发式增长。DeFi TVL 增长 2988%,手续费增长 1983%,DEX 交易量增长 3301%。无论采用哪种标准,Solana 生态自 2022 年底以来增长了 20-30 倍。但承载这些增长的 SOL,只实现了 87% 的超额收益。

需要注意的是,要想对 BTC 实现显著超额收益,L1 生态需要 2000-3000% 的爆发式增长,才能带来高双位数的超额表现。

综合上述分析,虽然市场仍以未来货币溢价为主对 L1 进行估值,但对这些预期的信心正在悄然减弱。与此同时,市场对 BTC 货币溢价的信任未曾动摇,甚至 BTC 与 L1 的差距正持续扩大。

加密货币本身虽然技术上不需要手续费或收入来支撑估值,但这些指标对 L1 却至关重要。与 BTC 不同,L1 的核心叙事依赖于生态(应用、用户、吞吐量、经济活动等)的扩展来支撑代币。但如果 L1 生态使用量逐年下滑,手续费和收入下降,那么 L1 就失去了相较于 BTC 唯一的竞争优势。缺乏真实经济增长,这些 L1 的加密货币故事将越来越难以被市场接受。

展望未来

展望未来,我们不认为这一趋势会在 2026 年或之后发生逆转。除极少数例外,我们预计基础 L1 公链将继续失去对 BTC 的市场份额。它们的估值,主要由对未来货币溢价的预期驱动,随着市场日益认同 BTC 拥有最强加密货币地位,这些预期将持续收缩。尽管比特币未来仍面临挑战,但这些问题距离现实尚远,且过于依赖未知变量,无法为其他 L1 资产的货币溢价提供有力支撑。

对于 L1 而言,证明自身价值的压力已转移。与 BTC 相比,它们的叙事已不具备吸引力,也无法再依赖市场整体情绪来维持估值。“我们有望成为货币”的窗口正在关闭,曾经支撑万亿美元市值的故事难以为继。投资者已有十年数据证明,L1 的货币溢价仅在极端平台增长期才能维持。除极少数爆发阶段外,L1 始终跑输 BTC,而当增长消退,货币溢价也随之减弱。

免责声明:

- 本文转载自 [AvgJoesCrypto]。版权归原作者 [AvgJoesCrypto]所有。如有异议,请联系 Gate Learn 团队,我们将及时处理。

- 免责声明:本文所述观点仅代表作者个人意见,不构成任何投资建议,投资需谨慎。

- 本译文由 Gate Learn 团队翻译。如无特殊说明,禁止转载、复制或抄袭译文内容。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力