比特币正在追踪美联储释放的 4000 亿美元隐性流动性信号,这比降息更重要。

Bitcoin价格在美联储年度最后一次政策会议临近时持续盘整,表面波动有限,然而底层市场结构却截然不同。

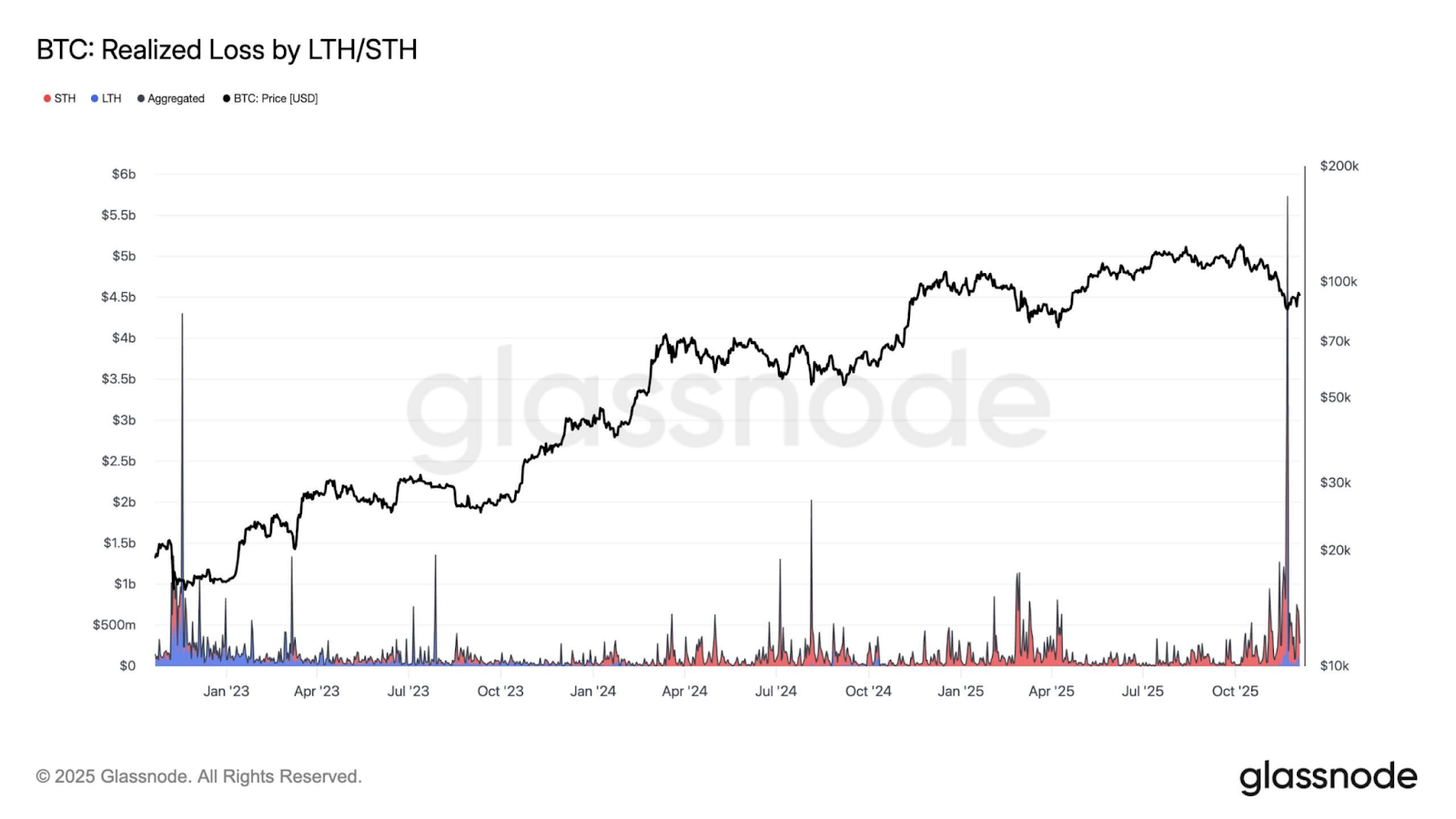

表面看似稳定的区间掩盖了高度集中压力期,链上数据显示,投资者每日实现亏损近 50000 万美元,期货市场杠杆大幅下降,约 650 万枚 BTC 处于未实现亏损状态。

Bitcoin 已实现亏损水平(来源:Glassnode)

当前情形更接近以往市场收缩后期,而非普通盘整。

实际上,Bitcoin 表面静态下的结构性重置并不罕见,但此次时点尤其值得关注。

内部投降与外部美国 货币政策 拐点同步。美联储已结束十余年来最激进的资产负债表缩减阶段,市场预期 12 月会议将为储备重建转向提供更明确的政策轮廓。

因此,链上压力与流动性转变的交汇成为本周宏观事件的背景。

流动性转向

据 金融时报 报道,量化紧缩(QT)已于 12 月 1 日正式结束,美联储在此期间资产负债表缩减约 2.4 万亿美元。

受此影响,银行储备降至历史上与融资压力相关的水平,隔夜有担保融资利率(SOFR)周期性触及政策区间上限。

这些变化表明系统已不再充裕,正逐步进入储备稀缺区间。

在此背景下,FOMC 最重要的信号将不是广泛预期的 25 个基点降息,而是资产负债表策略的方向。

美联储预计将在政策声明或执行说明中明确向储备管理购买(RMP)转型的路径。

据 Evercore ISI 预测,该计划最早将于 2026 年 1 月启动,每月约 350 亿美金的国债购买,将抵消抵押贷款支持证券的到期资金并转投短期资产。

操作方式至关重要。美联储虽不太可能将 RMP 定位为刺激,但持续回流国库券将逐步重建储备,并缩短系统公开市场账户的久期结构。

该操作将逐步提升储备,年度资产负债表规模增幅超过 4000 亿美元。

这将成为 QT 以来首次持续的扩张性冲击。历史上,Bitcoin 对流动性周期的反应远超政策利率变化。

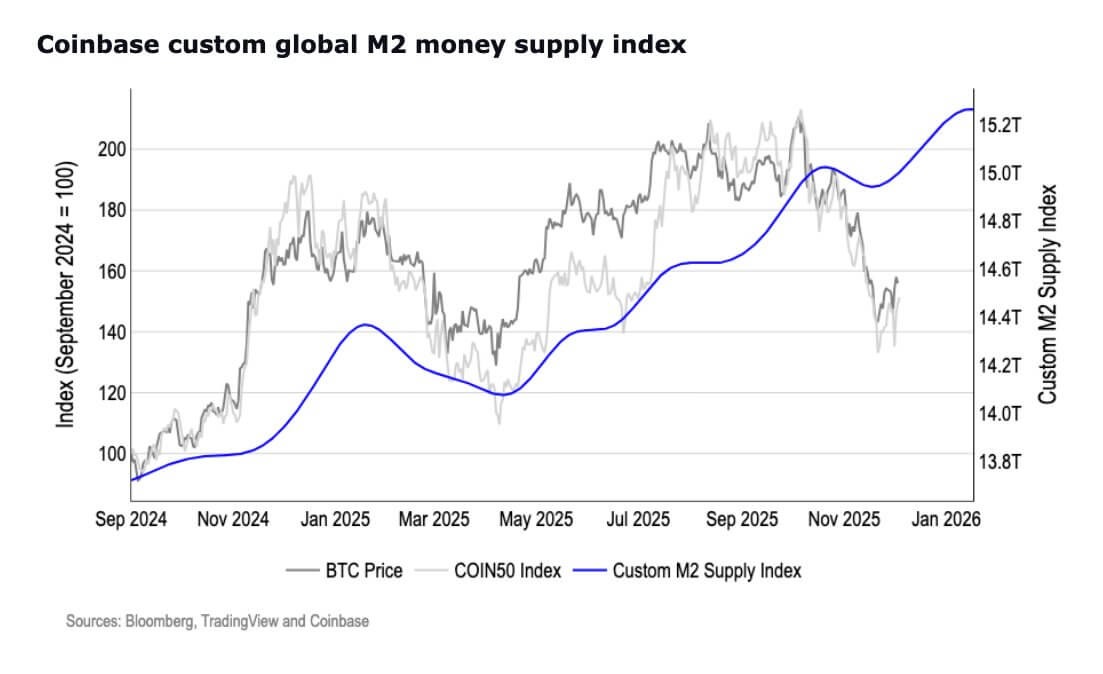

与此同时,更广义的货币总量显示流动性周期或已开始转向。

值得注意的是,美国 M2 货币供应量已达创纪录的 22.3 万亿美元,超过 2022 年初高点,结束了长期收缩。

美国 M2 货币供应量(来源:Coinbase)

因此,如果美联储确认储备重建已启动,Bitcoin 对资产负债表动态的敏感性或将迅速回归。

宏观陷阱

本次政策转向的核心逻辑在于劳动力数据。

非农就业在过去 7 个月中有 5 个月出现下滑,职位空缺、招聘率和主动离职率的放缓,使就业叙事从韧性转向脆弱。

随着这些指标降温,“软着陆”框架难以为继,美联储可选政策空间收窄。

通胀虽有缓和但仍高于目标,长期紧缩政策的代价正在上升。

风险在于劳动力市场疲软在通胀完全回落前进一步加剧。因此,本周新闻发布会的信息含量可能高于利率决议本身。

市场将关注鲍威尔如何在维持劳动力市场稳定与保证通胀路径可信之间权衡。他对储备充足性、资产负债表策略及 RMP 时点的表述将引导 2026 年预期。

对 Bitcoin 而言,这带来的是条件性的而非二元的结果。

若鲍威尔承认劳动力疲软并明确储备重建,市场或将认为当前区间价格与政策方向不符。若突破 92000–93500 美元区间,将表明交易者正为流动性扩张布局。

但如果鲍威尔强调谨慎或对 RMP 表态含糊,Bitcoin 可能继续维持或回落至 82000 至 75000 美元盘整区间,该区间是 ETF 基准、企业财务门槛及历史结构性需求聚集区。

Bitcoin 投降?

与此同时,Bitcoin 内部市场动态进一步印证了这一旗舰数字资产正在表面之下完成结构性重置。

短期持有者持续在弱势中分散筹码,挖矿经济恶化,生产成本逼近 74000 美元。

同时,挖矿难度自 2025 年 7 月以来出现最大降幅,表明边际矿工正在缩减或关停业务。

但这些压力迹象与供应收紧的早期证据并存。

BRN Research 向 CryptoSlate 表示,大型钱包过去一周累计增持约 45000 枚 BTC,交易所余额持续下降,稳定币流入显示若条件改善,资本已准备重新入场。

此外,Bitwise 的供应指标显示,尽管散户情绪处于“极度恐惧”,各钱包群体仍在持续积累。币从流动性场所转向长期托管,进一步减少可承接卖压的流通份额。

这一模式——被动分散、矿工压力与选择性积累的结合——通常为市场筑底提供基础。

Bitwise补充:

“流入 Bitcoin 的资本持续收缩,30 天已实现市值增长仅为每月 +0.75%。这表明获利与亏损行为已基本平衡,亏损略高于盈利。这种粗略均衡意味着市场已进入休整状态,双方均未形成实质性主导。”

技术判决

从市场结构看,Bitcoin 仍被两大关键区间所束缚。

若持续突破 93500 美元,将进入动量模型更易触发的区域,后续目标为 100000 美元、103100 美元短期持有者成本区,以及长期均线。

相反,若在美联储谨慎表态下未能突破阻力,市场可能回落至 82000–75000 美元区间,该区间多次作为结构性需求蓄水池。

BRN 指出,跨资产表现也支持这种敏感性。黄金与 Bitcoin 在会议前夕呈逆向走势,反映流动性预期变化驱动的轮动,而非仅仅风险情绪。

因此,若鲍威尔表态强化储备重建为政策周期下一阶段,资金流向将迅速转向受益于流动性扩张的资产。

免责声明:

- 本文转载自 [cryptoslate]。所有版权归原作者 [Oluwapelumi Adejumo]所有。如对转载有异议,请联系 Gate Learn 团队,团队将及时处理。

- 责任声明:本文观点仅代表作者本人,不构成任何投资建议。

- 本文其他语种翻译由 Gate Learn 团队完成,除特殊说明外,禁止复制、分发或抄袭译文。

分享

相关文章

浅析BTC L2技术的核心

不可不知的比特币减半及其重要性

什么是BTC挖矿?

如何选择比特币钱包?