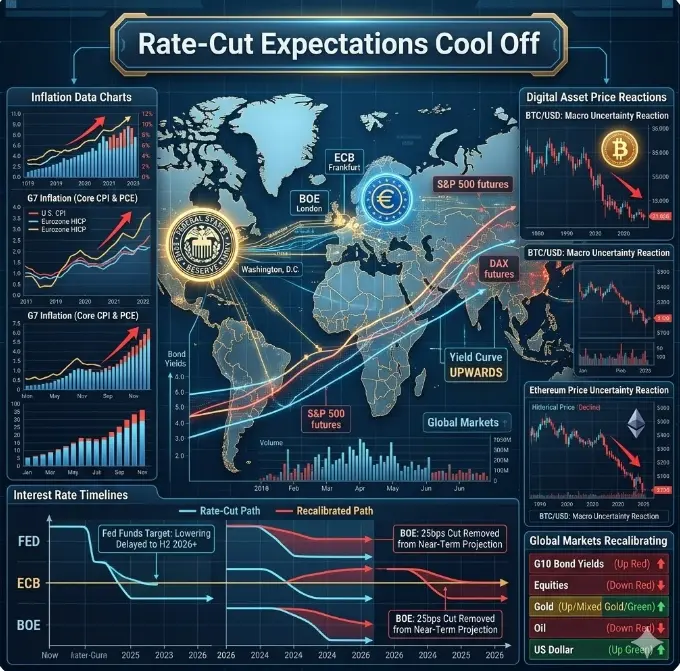

#GlobalRate-CutExpectationsCoolOff

Глобальні фінансові ринки нещодавно змінили свої очікування щодо політики процентних ставок, оскільки нові економічні дані зменшили ймовірність неминучого зниження ставок центральними банками. Після періоду, коли інфляція демонструвала ознаки сповільнення, а ринки праці послаблювалися, інвестори заклали в ціни кілька знижень ставок від провідних центральних банків — включаючи Федеральну резервну систему, Європейський центральний банк та інші. Однак останні макроекономічні показники та сигнали політики свідчать про те, що ці очікування тепер переглядаються, що призводить до «охолодження» очікувань щодо зниження ставок у глобальних ринках.

Чому очікування зниження ставок охололи

Зміна зумовлена поєднанням сильніших‑ніж‑очікувалося економічних показників у ключових регіонах:

Дані щодо інфляції, що залишаються стійкими

Останні показники інфляції CPI та PCE у США та Європі залишаються вищими за очікування ринків. Навіть коли ціновий тиск послаблюється з багаторічних максимумів, основні компоненти інфляції — особливо витрати на послуги та житло — продовжують дивувати зростанням. Це зменшує терміновість для політиків знижувати політичні ставки.

Сильні показники зайнятості

Дані ринку праці залишаються міцними у кількох розвинених економіках. Хоча деякі звіти показують незначне уповільнення, рівень безробіття тримається біля циклічних мінімумів, підтримуючи споживчі витрати та економічне зростання. Коли зайнятість залишається високою, центральні банки зазвичай уникають передчасного зниження ставок через побоювання повторного розгону інфляційного тиску.

Кредитні умови та споживчі витрати

Опитування щодо попиту на кредити та банківського кредитування свідчать, що кредитні умови не послаблюються швидко. У поєднанні з продовженням споживчих витрат це свідчить про те, що сукупний попит залишається здоровим — ще одна причина, чому політики можуть відкласти послаблення заходів.

Різниці між центральними банками

Зазначимо, що хоча центральні банки країн, що розвиваються, почали помірне зниження ставок у міру наближення інфляції до цільових рівнів, провідні розвинені ринки виявляють більш обережний підхід. Наприклад, повідомлення Федрезерву — підкреслюючи терпіння та залежність від даних — продовжують стримувати агресивні ставки.

Реакція ринку: переоцінка в реальному часі

Негайна реакція глобальних ринків проявилася у таких ключових класах активів:

Зростання доходності облігацій: Очікування зниження ставок були закладені у ціни облігацій за останні місяці. З охолодженням очікувань доходність 2‑річних і 10‑річних облігацій зросла, що відображає меншу ймовірність швидкого зниження ставок Федрезерву.

Відпочинок на акціях: Ризикові активи, такі як акції та криптовалюти, зросли, коли очікування зниження ставок підвищилися. Але з переглядом ринків деякі з цих прибутків зменшилися, особливо у секторах, чутливих до ставок, таких як технології.

Волатильність валют: Валюти, що вважаються «carry trades» або прив’язані до економік з вищими доходами, продемонстрували силу, оскільки трейдери зменшують ставки на зниження глобальних ставок.

Згідно з офіційною інформацією Dragon Fly, це переоцінювання відображає більш тонке розуміння макроекономічних фундаментів. Ринок усвідомив, що хоча інфляція знизилася з кризових максимумів, вона ще не досягла рівнів, що гарантують стабільне політичне послаблення. В результаті потенціал для множинних знижень ставок у 2026 році — колись широко очікуваний — тепер значно зменшився.

Наслідки для криптовалют та ризикових активів

У контексті цифрових активів охолодження очікувань щодо зниження ставок важливе, оскільки:

Зниження премії ліквідності: Криптовалюти часто підтримуються під час періодів високої ліквідності. Оскільки зниження ставок відкладено, ризиковий капітал може залишатися більш вибірковим.

Кореляція з акціями: Ринки криптовалют у останні цикли показали сильнішу кореляцію з американськими акціями. У міру адаптації акцій до нових цінових режимів, криптовалюти можуть також переживати бокові або коригувальні фази.

Зміна макронастрою: Настрій інвесторів зазвичай сприяє ризиковим активам, коли реальні доходи знижуються. Якщо доходи стабілізуються або зростають помірно, може посилитися ротація у бік безрискових активів.

Однак важливо розуміти, що ринки є динамічними. Навіть якщо зараз очікування охололи, майбутнє економічне уповільнення або нове зниження інфляції може повернути увагу до цін на ставки.

Що слід спостерігати далі

Dragon Fly Official виділяє кілька ключових показників та подій, які можуть вплинути на наступну фазу очікувань щодо монетарної політики:

Майбутні публікації CPI та PCE для США та єврозони

Протоколи засідань центральних банків і виступи ключових політиків

Індикатори ринку праці та споживчої довіри

Опитування щодо зростання кредитування та кредитних умов

Ці метрики будуть критичними для оцінки того, чи стабілізуються очікування щодо зниження ставок, продовжать охолоджуватися або зрештою зміняться.

Кінцева думка

Охолодження глобальних очікувань щодо зниження ставок не обов’язково є бичачим сигналом для всіх ринків, але це сигнал про те, що інвестори переоцінюють темпи та ймовірність монетарного послаблення. Це перезавантаження відображає сильніші базові економічні дані та обережне повідомлення від центральних банків — особливо у розвинених країнах. У міру розвитку макроекономічної ситуації ринки продовжать балансувати між зростанням, інфляцією та політичними ризиками.

Поки що, наратив змістився з «неминучого послаблення» на «залежність від даних і терпіння» — і цей зсув може стати визначальною макротемою поточного циклу.

Глобальні фінансові ринки нещодавно змінили свої очікування щодо політики процентних ставок, оскільки нові економічні дані зменшили ймовірність неминучого зниження ставок центральними банками. Після періоду, коли інфляція демонструвала ознаки сповільнення, а ринки праці послаблювалися, інвестори заклали в ціни кілька знижень ставок від провідних центральних банків — включаючи Федеральну резервну систему, Європейський центральний банк та інші. Однак останні макроекономічні показники та сигнали політики свідчать про те, що ці очікування тепер переглядаються, що призводить до «охолодження» очікувань щодо зниження ставок у глобальних ринках.

Чому очікування зниження ставок охололи

Зміна зумовлена поєднанням сильніших‑ніж‑очікувалося економічних показників у ключових регіонах:

Дані щодо інфляції, що залишаються стійкими

Останні показники інфляції CPI та PCE у США та Європі залишаються вищими за очікування ринків. Навіть коли ціновий тиск послаблюється з багаторічних максимумів, основні компоненти інфляції — особливо витрати на послуги та житло — продовжують дивувати зростанням. Це зменшує терміновість для політиків знижувати політичні ставки.

Сильні показники зайнятості

Дані ринку праці залишаються міцними у кількох розвинених економіках. Хоча деякі звіти показують незначне уповільнення, рівень безробіття тримається біля циклічних мінімумів, підтримуючи споживчі витрати та економічне зростання. Коли зайнятість залишається високою, центральні банки зазвичай уникають передчасного зниження ставок через побоювання повторного розгону інфляційного тиску.

Кредитні умови та споживчі витрати

Опитування щодо попиту на кредити та банківського кредитування свідчать, що кредитні умови не послаблюються швидко. У поєднанні з продовженням споживчих витрат це свідчить про те, що сукупний попит залишається здоровим — ще одна причина, чому політики можуть відкласти послаблення заходів.

Різниці між центральними банками

Зазначимо, що хоча центральні банки країн, що розвиваються, почали помірне зниження ставок у міру наближення інфляції до цільових рівнів, провідні розвинені ринки виявляють більш обережний підхід. Наприклад, повідомлення Федрезерву — підкреслюючи терпіння та залежність від даних — продовжують стримувати агресивні ставки.

Реакція ринку: переоцінка в реальному часі

Негайна реакція глобальних ринків проявилася у таких ключових класах активів:

Зростання доходності облігацій: Очікування зниження ставок були закладені у ціни облігацій за останні місяці. З охолодженням очікувань доходність 2‑річних і 10‑річних облігацій зросла, що відображає меншу ймовірність швидкого зниження ставок Федрезерву.

Відпочинок на акціях: Ризикові активи, такі як акції та криптовалюти, зросли, коли очікування зниження ставок підвищилися. Але з переглядом ринків деякі з цих прибутків зменшилися, особливо у секторах, чутливих до ставок, таких як технології.

Волатильність валют: Валюти, що вважаються «carry trades» або прив’язані до економік з вищими доходами, продемонстрували силу, оскільки трейдери зменшують ставки на зниження глобальних ставок.

Згідно з офіційною інформацією Dragon Fly, це переоцінювання відображає більш тонке розуміння макроекономічних фундаментів. Ринок усвідомив, що хоча інфляція знизилася з кризових максимумів, вона ще не досягла рівнів, що гарантують стабільне політичне послаблення. В результаті потенціал для множинних знижень ставок у 2026 році — колись широко очікуваний — тепер значно зменшився.

Наслідки для криптовалют та ризикових активів

У контексті цифрових активів охолодження очікувань щодо зниження ставок важливе, оскільки:

Зниження премії ліквідності: Криптовалюти часто підтримуються під час періодів високої ліквідності. Оскільки зниження ставок відкладено, ризиковий капітал може залишатися більш вибірковим.

Кореляція з акціями: Ринки криптовалют у останні цикли показали сильнішу кореляцію з американськими акціями. У міру адаптації акцій до нових цінових режимів, криптовалюти можуть також переживати бокові або коригувальні фази.

Зміна макронастрою: Настрій інвесторів зазвичай сприяє ризиковим активам, коли реальні доходи знижуються. Якщо доходи стабілізуються або зростають помірно, може посилитися ротація у бік безрискових активів.

Однак важливо розуміти, що ринки є динамічними. Навіть якщо зараз очікування охололи, майбутнє економічне уповільнення або нове зниження інфляції може повернути увагу до цін на ставки.

Що слід спостерігати далі

Dragon Fly Official виділяє кілька ключових показників та подій, які можуть вплинути на наступну фазу очікувань щодо монетарної політики:

Майбутні публікації CPI та PCE для США та єврозони

Протоколи засідань центральних банків і виступи ключових політиків

Індикатори ринку праці та споживчої довіри

Опитування щодо зростання кредитування та кредитних умов

Ці метрики будуть критичними для оцінки того, чи стабілізуються очікування щодо зниження ставок, продовжать охолоджуватися або зрештою зміняться.

Кінцева думка

Охолодження глобальних очікувань щодо зниження ставок не обов’язково є бичачим сигналом для всіх ринків, але це сигнал про те, що інвестори переоцінюють темпи та ймовірність монетарного послаблення. Це перезавантаження відображає сильніші базові економічні дані та обережне повідомлення від центральних банків — особливо у розвинених країнах. У міру розвитку макроекономічної ситуації ринки продовжать балансувати між зростанням, інфляцією та політичними ризиками.

Поки що, наратив змістився з «неминучого послаблення» на «залежність від даних і терпіння» — і цей зсув може стати визначальною макротемою поточного циклу.