Вітаю

Листопад завжди був суперечливим місяцем для криптовалют. Цього року він також різко відрізняється від двох попередніх.

BTC і ETH завершили місяць зі зниженням на 17% і 22%, тоді як у листопаді 2024 року вони зросли на 37% і 47%. Це можна пояснити ейфорією після переобрання Дональда Трампа президентом США, але у листопаді 2023 року ці активи додали 9% і 13% відповідно.

Падіння крипторинку цього листопада спричинив загальний обвал ринку за останні два місяці, що був підсилений тарифними війнами та невизначеністю щодо макроекономіки.

Різниця помітна навіть на панелях біржових фондів (ETF) за 2025 і 2024 роки.

У листопаді 2024 року спотові ETF на Bitcoin отримали близько $6,5 млрд чистих надходжень, а ETF на Ethereum додали $1 млрд. Емітенти ETF тримали Bitcoin на понад $105 млрд і wrappers ETH на $11 млрд. Через рік у листопаді 2025 року ETF на BTC зафіксували чистий відтік близько $3,5 млрд, а wrappers Ethereum втратили близько $1,4 млрд. Це майже $12 млрд негативної зміни місячного попиту на два основні wrappers.

Фактично емітенти ETF управляють більшими активами, ніж рік тому. Сукупний чистий потік позитивний, загальна сума активів трохи зросла. Але зміна потоків ETF з позитивних на негативні останніми місяцями показує, наскільки емітенти недоотримали комісійні.

У цьому тижневому кількісному аналізі я розгляну, як три найбільші спонсори спотових ETF на BTC і ETH діяли, коли попит і ціни на базові активи падали.

Переходимо до теми,

Prathik

Raiku: де кожна транзакція дійсно доходить до мети

У Solana швидкість висока, але надійність — це те, чого бракує. Raiku вирішує цю проблему.

- Гарантоване включення блоку та низька затримка виконання навіть під навантаженням

- Розроблено для інституцій, маркет-мейкерів і високопродуктивних застосунків

- Нещодавно залучено $13,5 млн під керівництвом Pantera Capital для масштабування архітектури

Якщо ви створюєте продукти на Solana і хочете, щоб ваші дії мали значення, а не просто брали участь у "гонці за gas" (змагання за оплату транзакцій), Raiku встановлює стандарт.

Дізнайтеся більше про Raiku!

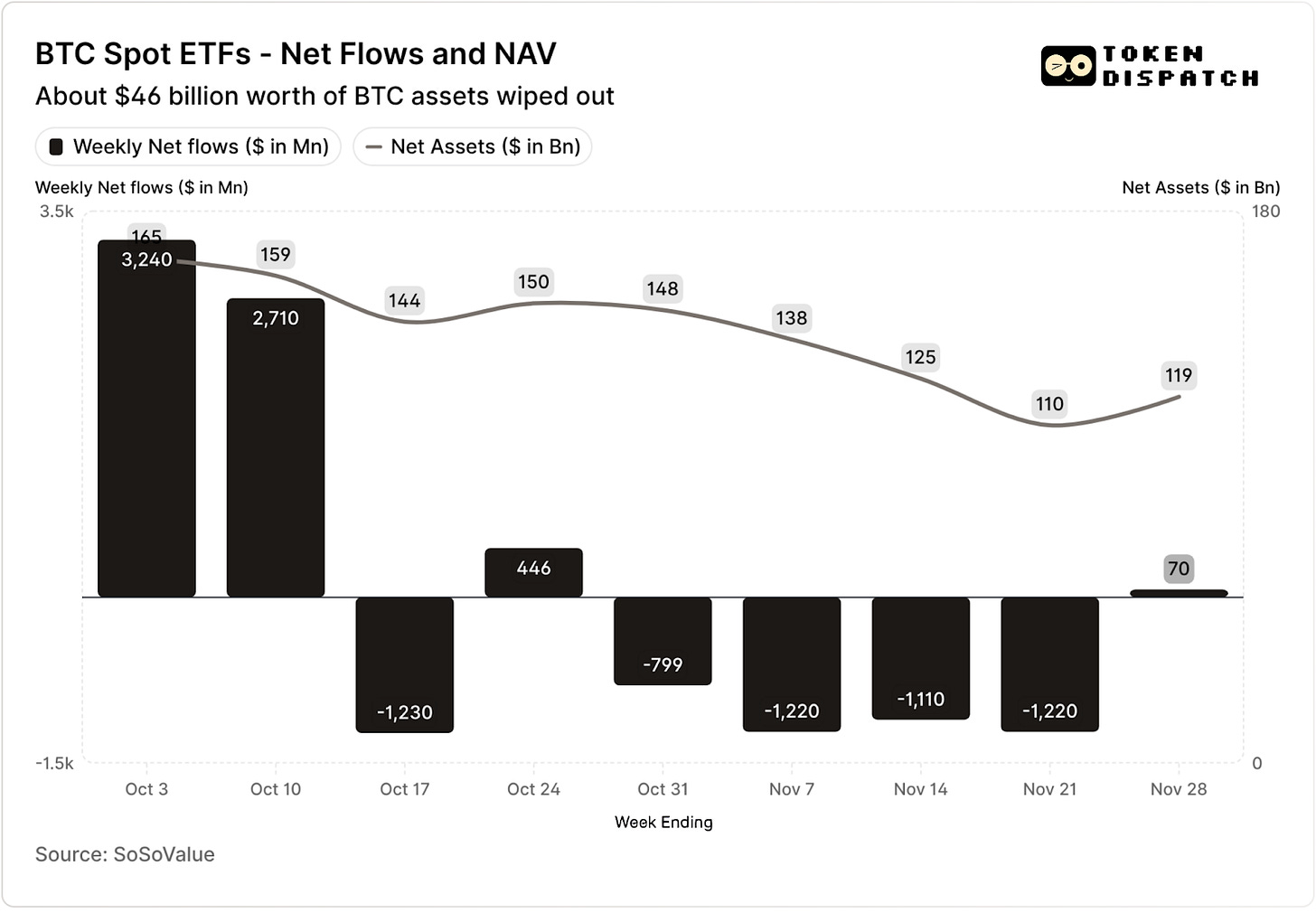

Спотові ETF на Bitcoin залучили $3,2 млрд та $2,7 млрд за перші два тижні жовтня — це найбільший і п’ятий найбільший тижневий потік у 2025 році.

До цього ETF на BTC виглядали готовими завершити другу половину 2025 року без жодного тижня поспіль із відтоком.

Після цього відбулася наймасштабніша ліквідація криптоактивів за всю історію. Ринки досі оговтуються після втрати $19 млрд.

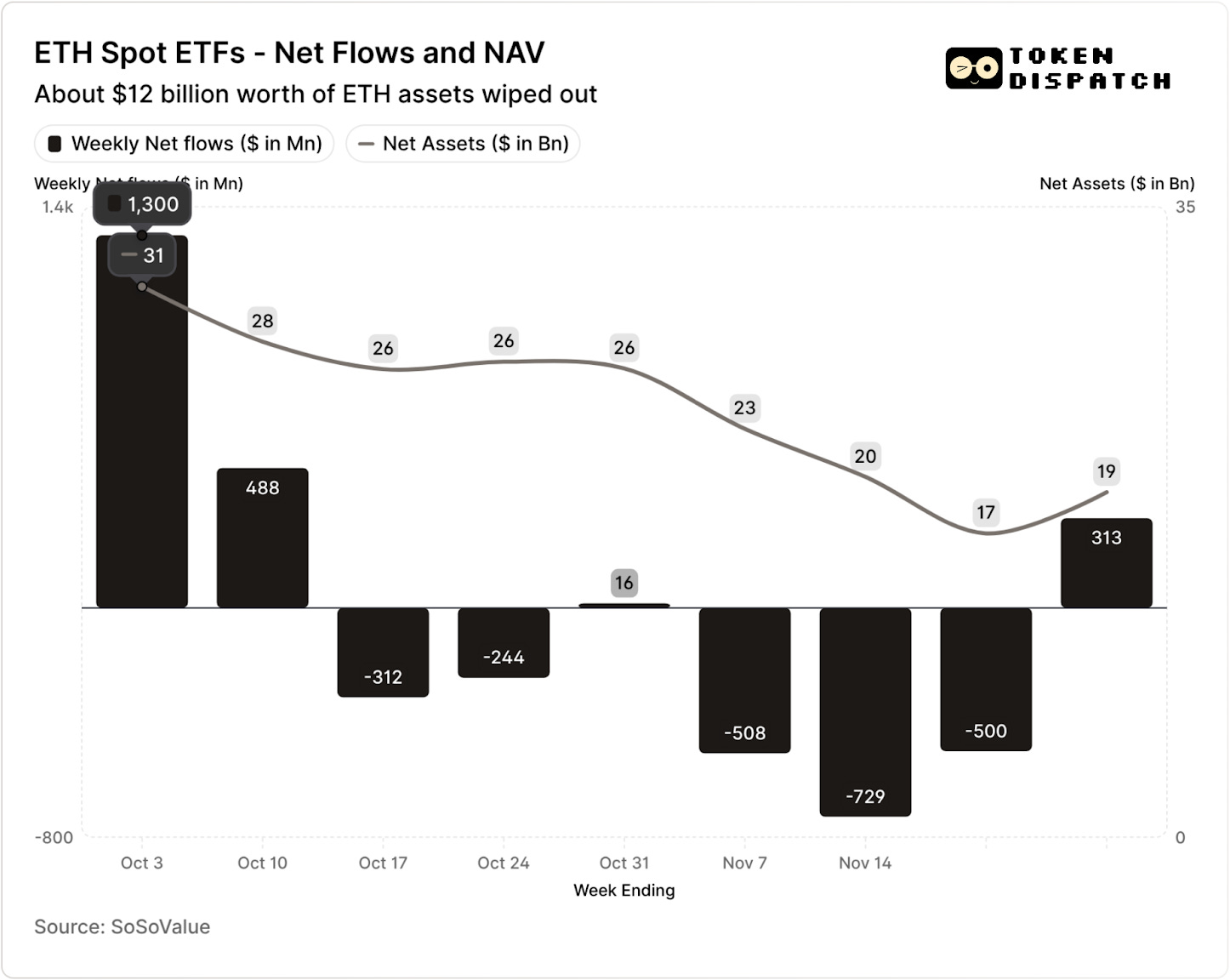

ETF на ETH також залучили $1,8 млрд чистих надходжень за той самий період.

І ETF на BTC, і ETF на ETH зафіксували відтік коштів у п’яти з семи тижнів після ліквідації, що становить понад $5 млрд і $2 млрд відповідно.

Станом на тиждень, що завершився 21 листопада, чиста вартість активів (NAV), яку утримували емітенти ETF на BTC, скоротилася з $164,5 млрд до $110,1 млрд. NAV ETF на ETH впала майже на 50% — з $30,6 млрд до $16,9 млрд. Частина втрат спричинена падінням цін BTC і ETH. Інша — повним вилученням монет із wrappers. Разом це знищило близько третини сукупної NAV ETF на BTC і ETH менш ніж за два місяці.

Зниження потоків — це не просто індикатор настроїв інвесторів. Воно безпосередньо впливає на доходи емітентів ETF через комісії.

Спотові ETF на Bitcoin і Ethereum — це джерело доходу для емітентів, таких як BlackRock, Fidelity, Grayscale і Bitwise. Кожен фонд стягує комісію з активів, якими керує, зазвичай у вигляді річного відсотка, що нараховується на щоденну чисту вартість активів.

Щодня траст, який володіє частками BTC або ETH, продає частину активів для сплати комісії та інших витрат. Для емітента це означає річний темп доходу, що дорівнює активам під управлінням (AUM), помноженим на ставку комісії. Для власників це поступове розмивання кількості монет з часом.

Емітенти ETF стягують комісії у межах від 0,15% до 2,50%.

Викуп або відтік самі по собі напряму не приносять чи не забирають гроші у емітента. Однак відтік призводить до зменшення активів, з яких стягується комісія.

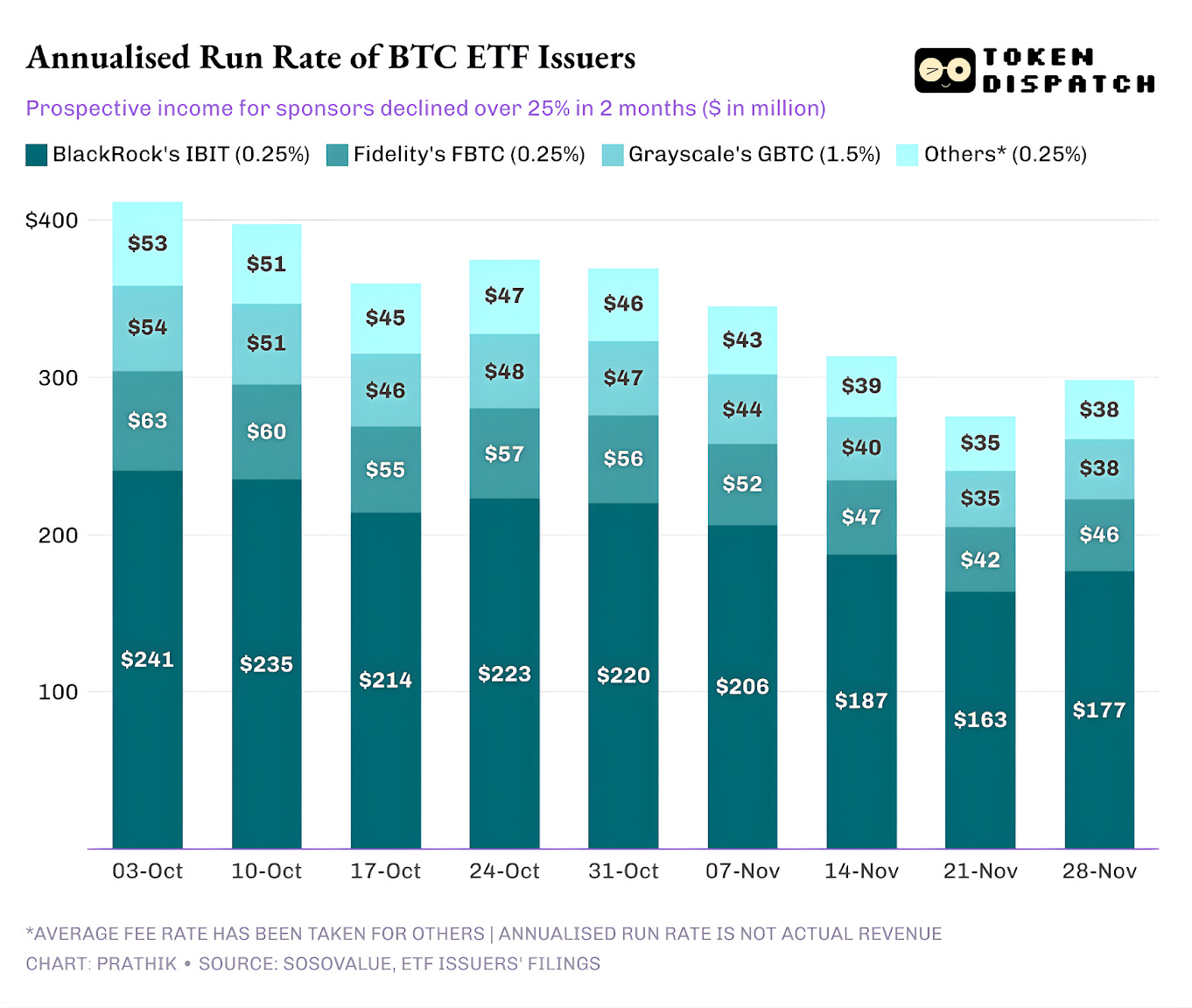

На 3 жовтня емітенти ETF на BTC і ETH сукупно володіли активами на $195 млрд. За зазначеними ставками це дуже солідний пул комісійних. На 21 листопада ці ж продукти мали $127 млрд активів.

Якщо річний дохід від комісій розраховувати на основі AUM на кінець тижня, потенційний дохід від ETF на BTC знизився більш ніж на 25% за останні два місяці.

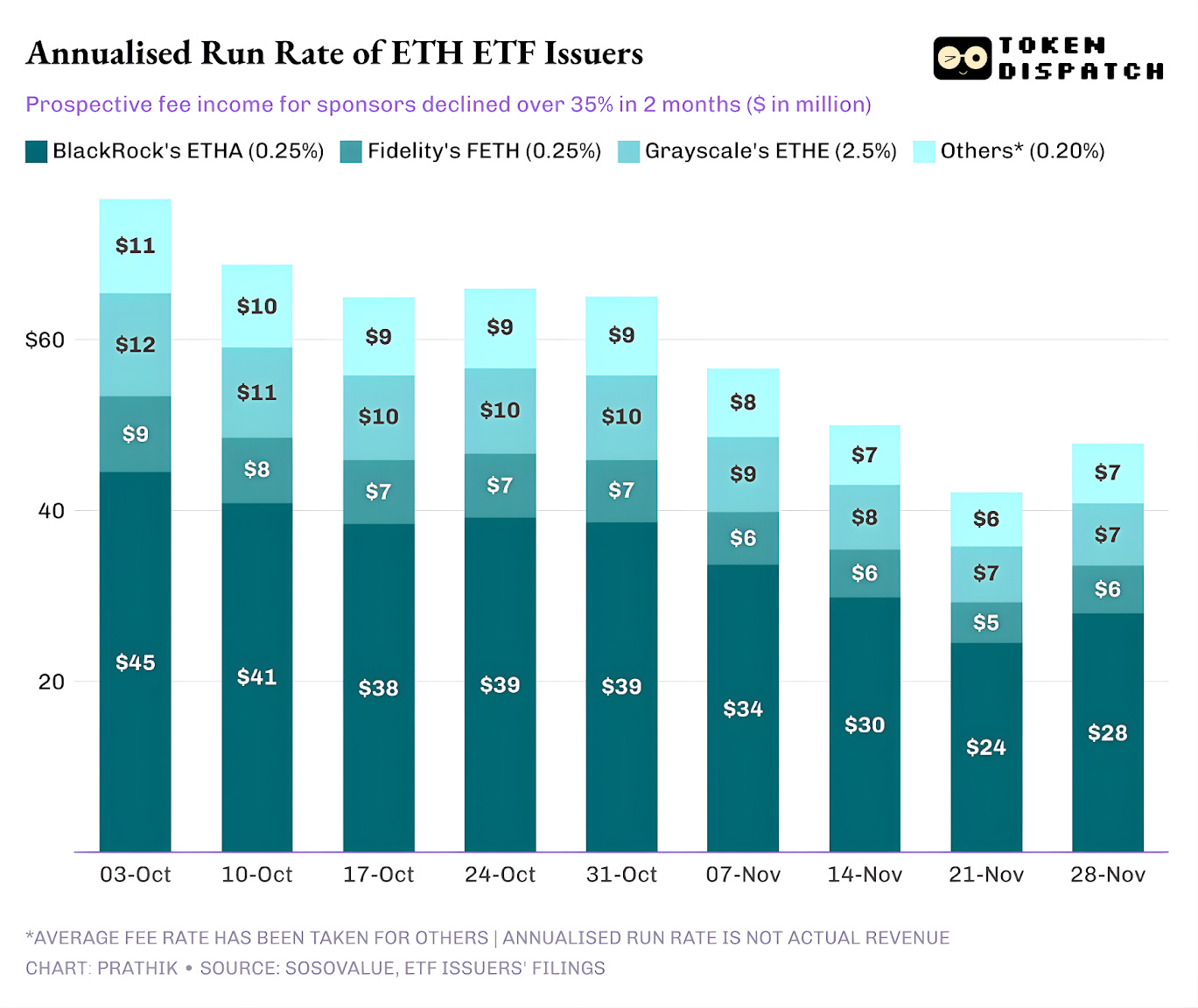

Емітенти ETF на ETH зазнали ще більшого впливу: їх річний дохід впав на 35% за останні дев’ять тижнів.

Чим більший емітент, тим болючіше падіння

На рівні емітентів потоки показують трохи різні історії для кожного ETF-емітента.

Для BlackRock це історія масштабу і циклічності. IBIT і ETHA стали стандартними інструментами для основного доступу інвесторів до BTC і ETH через ETF. Це дає найбільшому у світі управляючому активами величезну базу для стягнення своїх 25 базисних пунктів, особливо коли AUM на рекордному рівні. Але це також означає, що коли великі власники вирішили скоротити ризики у листопаді, IBIT та ETHA були очевидними тикерами для продажу.

Це видно у тому, як річний дохід BlackRock від комісій по ETF на BTC і ETH впав на 28% і 38%, що більше середнього зниження на 25% і 35% серед емітентів.

Досвід Fidelity схожий на BlackRock, але у менших масштабах. FBTC і FETH повторювали той самий ритм надходжень і відтоків, коли жовтнева активність змінилася листопадовим спадом.

Історія Grayscale — це питання спадщини. Колись GBTC і ETHE були єдиними масштабованими способами для багатьох американських інвесторів володіти BTC і ETH через брокерський рахунок. Такий монополізм завершився, коли BlackRock і Fidelity вийшли на перші позиції. Для Grayscale ситуацію ускладнює висока структура комісій у початкових wrappers. Це призвело до тривалого тренду відтоку активів за останні два роки.

Період жовтня–листопада також відображає цю поведінку інвесторів. Вони перекидали капітал у дешевші wrappers у сприятливі часи і скорочували ризики у несприятливі.

Початкові wrappers Grayscale стягували комісію у шість-десять разів більшу, ніж дешеві ETF. Хоча це збільшувало дохід, високий коефіцієнт витрат відлякував інвесторів і зменшував базу AUM, з якої стягується комісія. Кожен долар, що залишався, часто залишався через податкові нюанси, мандати чи операційні труднощі, а не через активний вибір інвестора. Кожен долар, що йшов, був нагадуванням, що за чистого вибору більше власників голосують проти wrappers із високою комісією.

Усі ці графіки ETF показують кілька речей про поточний етап інституціоналізації крипторинку.

Спотові ETF у жовтні та листопаді демонструють, що бізнес управління крипто ETF циклічний, як і ринки базових активів. Коли ціни високі і новини позитивні, більше потоків означає більші комісійні доходи. Коли макроекономічна ситуація змінюється — все повертається назад.

Великі спонсори побудували ефективні платні дороги на BTC і ETH, але жовтень і листопад показали, що ці дороги не захищені від ринкових циклів. Для емітентів завдання — втримати активи під час наступного шоку, щоб лічильник комісій не коливався на 25–35% щоразу, коли змінюється макроекономічний фон.

Емітенти не можуть зупинити інвесторів від викупу під час розпродажу, але продукт із генерацією доходу може пом’якшити частину негативних наслідків.

ETF із покритим опціоном може надати інвесторам премію, яка частково компенсує падіння ціни базового активу. Wrapper зі стейкінгом також може бути варіантом. Однак такі продукти повинні пройти перевірку регуляторів перед запуском.

Це все щодо цього тижня кількісного аналізу. До зустрічі наступного тижня.

До того часу залишайтеся уважними,

Prathik

Застереження:

- Ця стаття повторно опублікована з [TOKEN DISPATCH]. Всі авторські права належать оригінальному автору [Prathik Desai]. Якщо є заперечення щодо повторної публікації, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: Думки і погляди, висловлені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Переклади статті іншими мовами виконуються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених статей заборонено.