Продаж, який ніхто не здатен пояснити

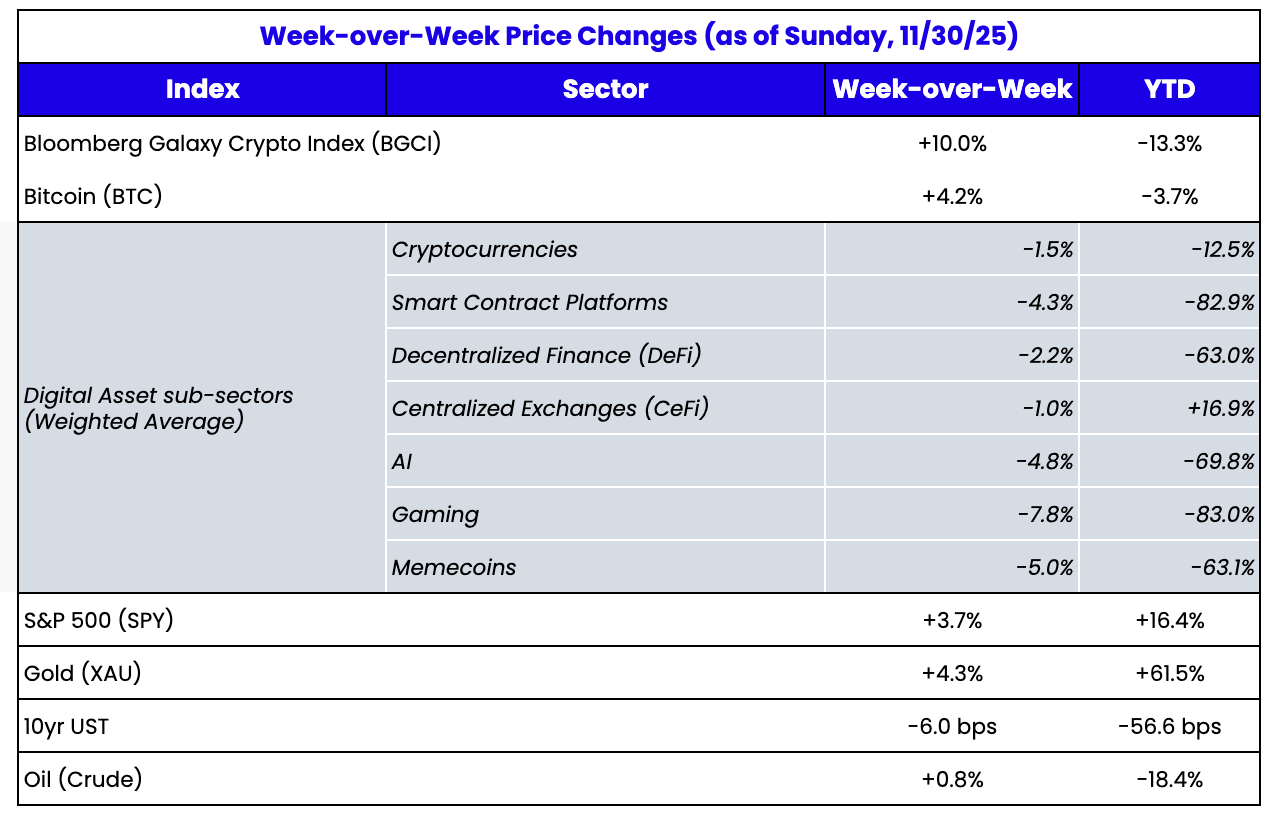

Джерело: TradingView, CNBC, Bloomberg, Messari

Ймовірно, на самому дні спектра ризику

Ринок цифрових активів знижувався протягом семи з восьми останніх тижнів. У тиждень, що співпадає із загальноприйнятим періодом свят у США (Thanksgiving), відбувся короткий відскок. Вже в неділю ввечері, після відкриття японських ринків (Nikkei знизився, дохідність облігацій JPY зросла), ціни знову впали. Початкове падіння криптовалюти сталося після того, як 10 жовтня Binance та інші біржі зазнали збою. Це відбулося за три тижні до засідання FOMC. Основну слабкість у листопаді пояснювали (ex post) жорсткими заявами голови ФРС Пауелла. Очікування зниження ставки у грудні протягом листопада впали з майже 100% ймовірності до 30%. Це призвело до падіння акцій і криптовалют упродовж місяця.

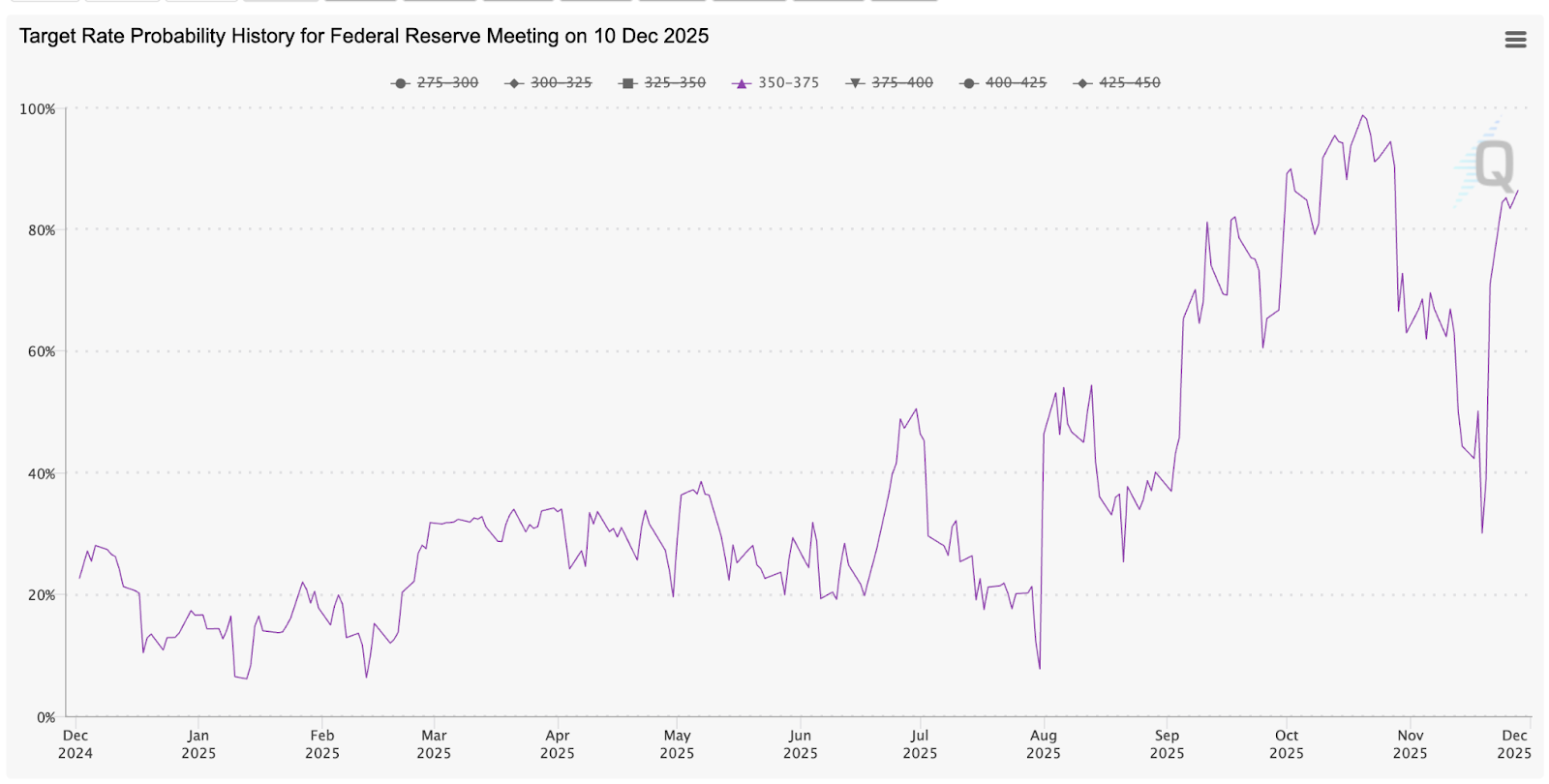

Наприкінці листопада відбулася несподівана подія. Базова інфляція PPI знизилася до 2,6% при очікуванні 2,7%. Обмежені дані про ринок праці після закриття уряду свідчать про його уповільнення, якщо не про крах. Очікування зниження ставки у грудні швидко повернулися майже до 90%, і акції різко зросли, закривши листопад у плюсі. Президент Трамп також натякнув, що знає, хто стане наступним головою ФРС. Ринки прогнозів майже повністю враховують Кевіна Хассетта, який відомий просуванням швидшого зниження ставок у відповідності з адміністрацією Трампа і є прихильником макроекономічного зростання.

Джерело: CME Fed Watch

Чому цифрові активи продовжують знижуватися на кожній негативній новині, але не реагують зростанням на позитивні?

Відповідь на це питання наразі відсутня.

У минулому ми вже спостерігали подібні періоди, коли всі фактори були на користь зростання, окрім ціни (травень/червень 2021 року та квітень 2025 року, наприклад). Зараз ситуація відчутно інша. Інтерес до інвестицій у більшість цифрових активів низький, але ніхто з наших співрозмовників не може чітко пояснити причину. Це відрізняє поточний період від попередніх років. Зазвичай, незалежно від того, чи ми перед великим падінням, чи відстаємо від ринку, ми можемо звернутися до фондів, бірж, брокерів, лідерів галузі, щоб знайти пояснення. Зараз розпродаж відбувається без зрозумілих причин.

Нещодавно Білл Акман заявив, що його інвестиції у Freddie Mac і Fannie Mae страждають через кореляцію з цінами криптовалют. Фундаментально це не має сенсу, адже ці активи різні і мають різні інвестиційні тези. Однак це логічно, якщо врахувати, як TradFi, роздрібні та криптоінвестори зараз об'єднуються. Раніше це була ізольована галузь, а тепер вона перетинається з іншими секторами. У довгостроковій перспективі це позитивно (немає сенсу в повністю ізольованому секторі фінансової індустрії), але короткостроково виникають проблеми: криптоактиви першими йдуть на продаж у диверсифікованих портфелях. Це також пояснює, чому учасники криптоіндустрії не розуміють джерело розпродажу – ймовірно, він не зсередини галузі. Криптовалюти дуже прозорі, часто навіть надмірно, тоді як TradFi залишається непрозорою системою. Саме ця непрозора система зараз визначає потоки та активність.

Можливі пояснення слабкості

Окрім очевидного (нестача знань і велика кількість неякісних активів), має бути більш глибока причина, чому криптовалюти рухаються у низхідній спіралі.

Ми давно стверджуємо, що активи мають цінність лише при поєднанні фінансової, утилітарної та соціальної складової. Основна проблема більшості цифрових активів у тому, що їхня цінність переважно соціальна, яку найважче оцінити. У нашому матеріалі на початку року, коли ми проводили аналіз "суми частин" токенів Layer 1 блокчейн-протоколів (ETH, SOL), ми визначали соціальну складову після оцінки значно меншої фінансової та утилітарної частини.

Тож при мінімальних настроях токени, що отримують основну цінність із соціального компоненту, мають падати (і більшість справді падає – Bitcoin, L1, NFT, мемкоіни). Навпаки, активи з більшою часткою фінансової та утилітарної цінності мали б бути стійкішими – деякі (BNB) це демонструють, але більшість (DeFi токени, PUMP) – ні. Це виглядає незвично.

Можна було б очікувати, що "кавалерія" захищатиме ціни, але цього майже не відбувається. Навпаки, інвестори продовжують входити у слабкість, очікуючи подальшого падіння, навіть без чітких причин, окрім трендового руху та технічного аналізу. Наші партнери з Dragonfly, відомого крипто-VC, підтримали оцінки токенів L1 ґрунтовною статтею, частково натхненою нашим SOTP-аналізом L1. Dragonfly погоджується з висновками нашої статті: поточні оцінки на основі сьогоднішніх доходів і утилітарної цінності не мають значення, оскільки всі активи світу одного дня переміщатимуться на блокчейн-інфраструктуру. Це не означає, що окремий токен L1 дешевий, але загальна вартість блокчейнів низька, а ставка на будь-який токен L1 – це ймовірність його успіху. Потрібно мислити ширше щодо майбутнього галузі, а не лише про поточне використання. Якщо ціни продовжать падати, очікується поява ще більше таких "захисних" матеріалів.

Звісно, розпродаж криптовалюти не обходиться без критики Microstrategy (MSTR) і Tether. Ми вже не раз спростовували всі питання щодо MSTR (вони не будуть змушені продавати), але атаки тривають. FUD щодо Tether зараз актуальний. За кілька тижнів ми перейшли від "Tether залучає $20 млрд при оцінці $500 млрд" до "Tether неплатоспроможний".

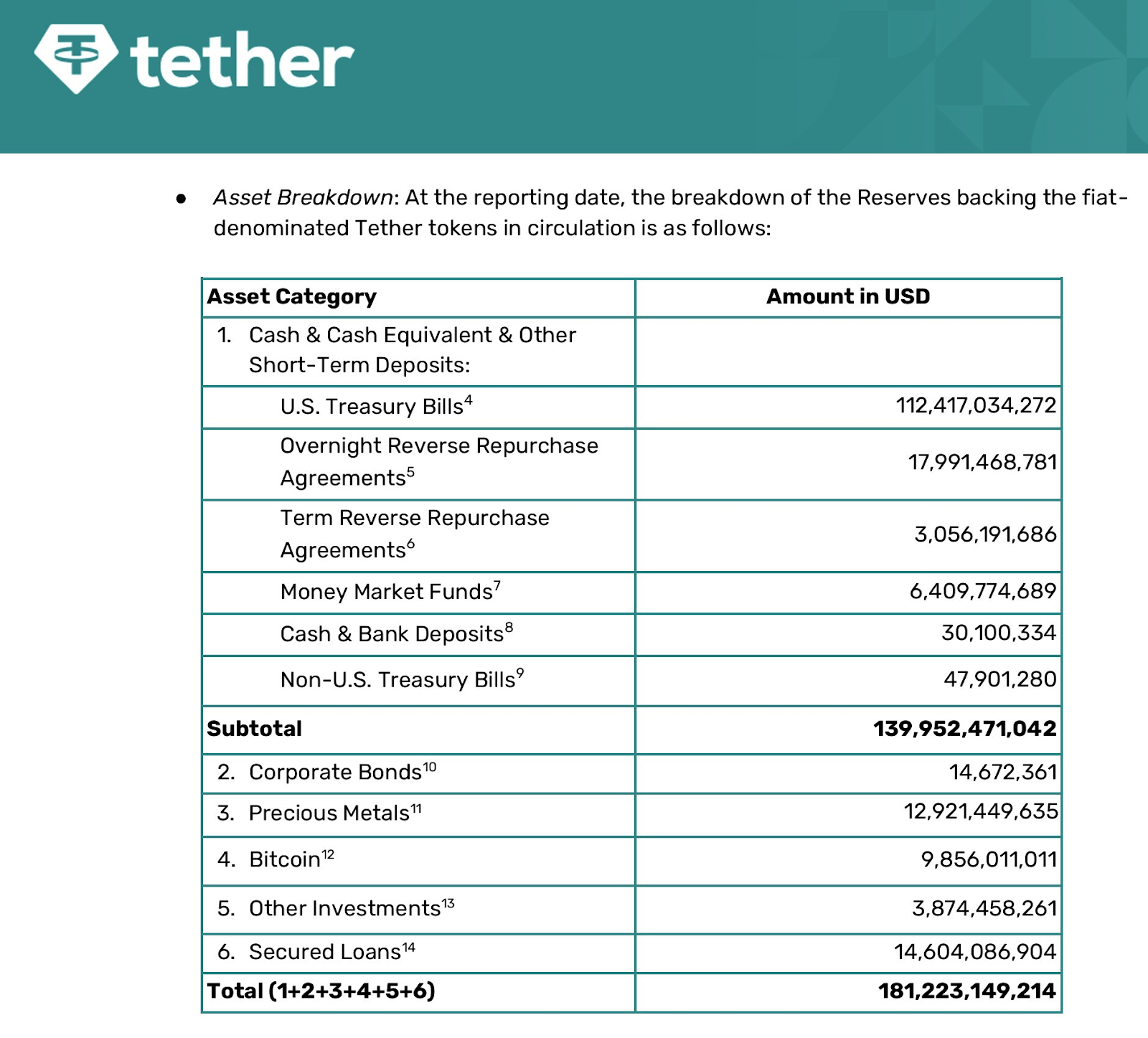

S&P нещодавно знизило рейтинг Tether до "сміття", а останній звіт про атестацію Tether (від 30 вересня 2025 року) показує, що USD-стейблкоїн забезпечений на 70% готівкою та її еквівалентами, а на 30% – золотом, біткоїном, корпоративними кредитами та резервом акціонерів.

Джерело: Tether

Це, ймовірно, викликає занепокоєння, хоча повністю відповідає очікуванням щодо приватної компанії без регулювання структури активів. Майже повна забезпеченість готівкою значно краща, ніж у банківській системі з частковим резервуванням. Я не порівнюю USDT з банком, принаймні до набуття чинності GENIUS ACT.

Слід зазначити, що немає сценарію, коли понад 70% USDT буде викуплено за одну ніч – це єдиний варіант, коли може виникнути проблема з ліквідністю. Тому питання ліквідності не мають сенсу. Питання платоспроможності – інше. Якщо 30% активів у BTC, золоті та кредитах втратять вартість, компанія змушена буде використовувати інші активи материнської структури, які не забезпечують USDT напряму. Враховуючи високий прибуток материнської компанії, це також не проблема, і навряд чи серйозні інвестори вважають це ризиком. Однак CEO Tether Паоло Ардоїно все одно змушений був це пояснювати. USDT не відходив від курсу, бо це не проблема, але, можливо, це створює певну напругу на ринку. Залишається лише питання про доцільність володіння цими іншими інвестиціями, якщо ринок очікує забезпечення готівкою та її еквівалентами, а Tether може заробляти значні кошти лише на купонах урядових облігацій (3–4% річних на $180 млрд активів – це понад $5 млрд прибутку щороку).

Таким чином, заднім числом можна спробувати раціоналізувати деякі падіння на ринку. Але ця стійка слабкість дійсно викликає питання.

Відмова від відповідальності:

- Стаття перепублікована з ar.ca. Всі авторські права належать оригінальному автору Jeff Dorman, CFA. Якщо у вас є заперечення щодо перепублікації, звертайтеся до команди Gate Learn – питання буде вирішено оперативно.

- Думки і погляди, викладені у статті, належать виключно автору і не є інвестиційною порадою.

- Переклад статті іншими мовами здійснює команда Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонені.

Поділіться

Пов’язані статті

Усе, що вам потрібно знати про кількісну стратегію торгівлі

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Ірраціональний крипторинок: HYPE, дезінформація та недооцінена цінність реальної корисності

Що таке Лут?