Еволюція ринку стейблкоїнів у Латинській Америці: шлях від виживання до розвитку

Фінансова інфраструктура Латинської Америки переживає революцію, яку спричинила криза місцевих валют. Звіт містить детальний аналіз ринку стейблкоїнів регіону на основі макроекономічних показників, ончейн-активності та регуляторної політики за 2024–2025 роки. Встановлено: регіон вже минув стадію пасивної доларизації та швидко перетворюється на фінансову екосистему Web3.

На макрорівні інфляція в Аргентині (178%) і обсяг криптоторгів у Бразилії ($300 млрд) зробили стейблкоїни ключовими інструментами для виживання та ефективності. На мікрорівні формується новий тип фінансової установи — Crypto Neobank. На відміну від Nubank, Crypto Neobank використовують мережі без комісій (наприклад, Plasma з підтримкою Tether) і DeFi-доходи, щоб об’єднати класичний банкінг та криптоспекуляції. Звіт визначає наступну alpha-можливість крипторинку Латинської Америки: Web3-інфраструктура здатна залучити $1,5 трлн транзакцій, повторити або перевищити зростання класичного фінтеху.

1. Відновлення макронаративу

Щоб зрозуміти ринкову динаміку Латинської Америки, потрібно вийти за межі північноамериканської чи європейської перспективи, орієнтованої на технології. У регіоні зростання стейблкоїнів — прямий наслідок макроекономічного дисбалансу. Основні рушії — виживання та ефективність, а впровадження Web3 переводить пасивні потреби у проактивний фінансовий розвиток.

1.1 Крах валют і втрата функції збереження вартості

Інфляція — головний драйвер крипто-доларизації у Латинській Америці, з Аргентиною та Венесуелою як прикладами.

Незважаючи на реформи уряду Мілей, інфляція в Аргентині у 2024–2025 роках залишається на рівні 178%, а песо втратив 51,6% щодо долара США за 12 місяців. У такому середовищі стейблкоїни стали фактично одиницею розрахунку. За ончейн-даними, стейблкоїн-транзакції — це 61,8% обсягу Аргентини, набагато вище за світовий рівень. Попит на стейблкоїни реагує на зміну курсу: коли долар долає ключові бар’єри, щомісячні покупки на біржах перевищують $10 млн.

У Венесуелі, коли болівар знецінюється, Tether використовується у щоденних операціях — від покупок у супермаркетах до угод з нерухомістю. Дані показують негативну кореляцію між курсом фіат-валюти та криптовходом, а стейблкоїни створюють паралельну фінансову систему, незалежну від державної політики.

1.2 Банківська ізоляція та фінансовий вакуум для 122 мільйонів дорослих

Окрім інфляції, фінансова ізоляція — критична проблема. У Латинській Америці 122 млн дорослих (26% населення) не мають банківських рахунків. Їх виключають мінімальні вимоги до балансу, складний комплаєнс та географічна ізоляція.

](https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/f2c4935e906e2b8c29b205af3e0fffed49ad2d5e.jpg)

У таких умовах виникають нові банківські моделі. Nubank — приклад ефективності мобільного банкінгу без відділень та з низькими комісіями: 122 млн користувачів за 10 років, капіталізація $70 млрд, охоплення 60% дорослого населення Бразилії.

Зараз Crypto Neobank змінюють модель. Nubank забезпечив доступність, але рахунки номінуються у фіаті, а дохідність нижча за інфляцію. Web3-необанки пропонують рахунки у USD-стейблкоїнах без ліцензії, а через інтеграцію з DeFi — 8–10% річних у доларах США, що особливо вигідно для країн з інфляцією.

1.3 Економіка грошових переказів: зниження витрат і підвищення ефективності

Латинська Америка — один з найбільших у світі реципієнтів грошових переказів, щорічний притік — понад $160 млрд. Традиційні перекази мають комісії 5–6% і займають дні, що призводить до втрати майже $10 млрд щороку.

У коридорі США–Мексика Bitso обробив понад $6,5 млрд, це 10% загального обсягу. Блокчейн-перекази знижують витрати до $1 або кількох центів та скорочують час з днів до секунд. Це радикально змінює фінансовий ландшафт регіону.

2. Глибина ринку та ончейн-активність

Дані за 2024–2025 роки показують: у Латинській Америці сформувався унікальний патерн криптоадопції — високочастотні, великі та інституціоналізовані транзакції.

2.1 Обсяг торгів та стійкість зростання

З липня 2022 по червень 2025 року обсяг криптоторгів у Латинській Америці — майже $1,5 трлн, річне зростання — 42,5%. Навіть у періоди глобальної нестабільності регіон зберігає темп. У грудні 2024 року місячний обсяг торгів — $87,7 млрд, що свідчить про зростання з внутрішнього попиту, а не лише глобальних "bull market" циклів.

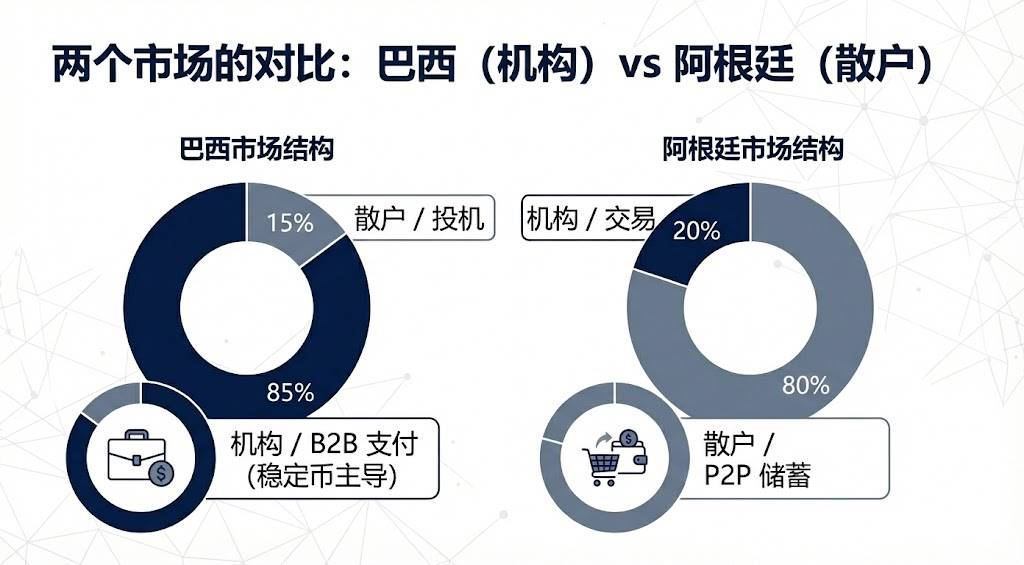

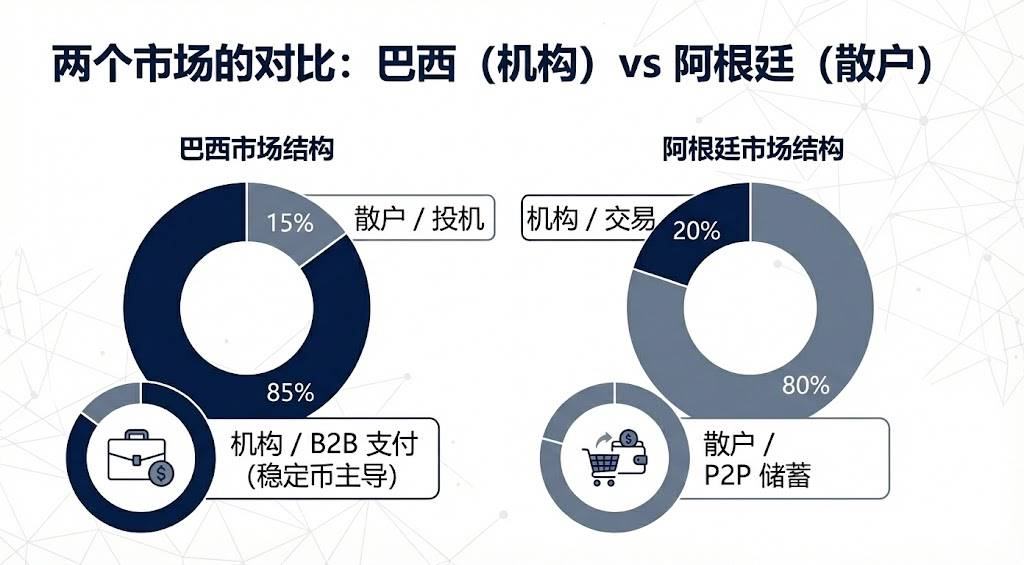

2.2 Інституційне домінування Бразилії проти роздрібного сплеску Аргентини

Структури ринку суттєво різняться:

Бразилія лідирує — $318,8 млрд криптоактивів, третина загального обсягу. За даними центробанку, 90% криптооперацій — стейблкоїни, тобто ринок інституційний: стейблкоїни для корпоративних платежів, міжнародних розрахунків і ліквідності, а не для роздрібної спекуляції.

Аргентина — друге місце, $91,1–93,9 млрд, основу формують роздрібні користувачі, які використовують крипто-доларизацію для щоденного захисту від інфляції.

2.3 Платформні вподобання: домінування централізованих бірж

Користувачі Латинської Америки здебільшого торгують на централізованих біржах — 68,7% операцій, це друге місце у світі.

Така тенденція важлива для Web3-проєктів. Оптимальна стратегія — партнерство з місцевими платформами, як Mercado Bitcoin і Bitso, що мають легальні фіат-канали і довіру користувачів. Crypto Neobank варто співпрацювати, а не конкурувати за фіат-рампи, використовуючи великі бази цих бірж.

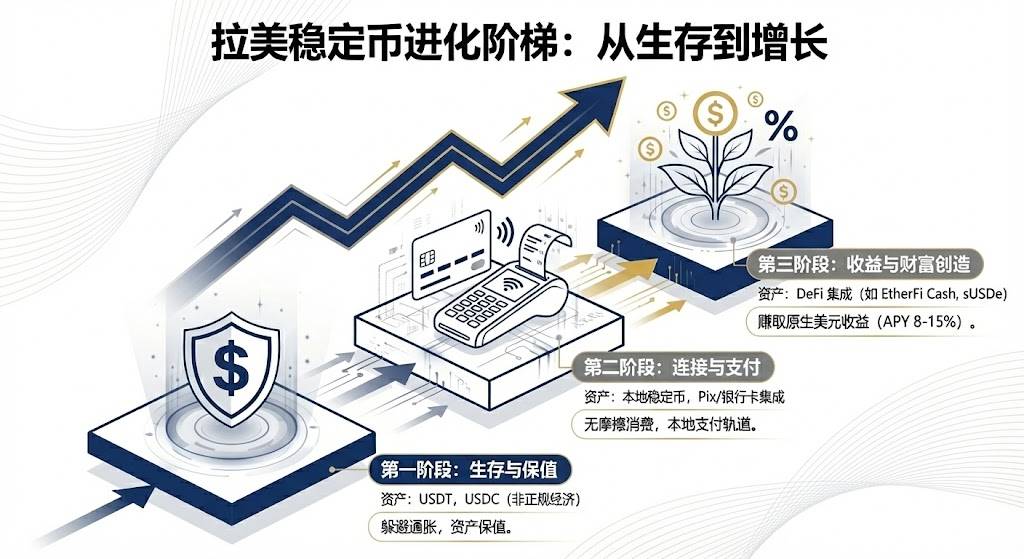

3. Еволюція активів

Ринок поєднує глобальні стейблкоїни та локальні інноваційні активи, і переходить від збереження до зростання активів.

3.1 Tether і USDC: лідери ринку

Tether домінує на P2P та неформальних ринках завдяки першості запуску та ліквідності. У Венесуелі та Аргентині на OTC-ринках Tether — основна одиниця ціноутворення. За даними податкової служби Бразилії, Tether — дві третини обсягу торгів, це ключовий інструмент обходу валютного контролю завдяки стійкості до цензури і широкому використанню.

USDC швидко розвивається через легальні канали. Партнерства Circle з Mercado Pago і Bitso зробили USDC основним активом для інституційних розрахунків, а Bitso повідомляє: до кінця 2024 року USDC — найпопулярніший актив (24%), випередивши Bitcoin.

3.2 Локальні фіат-стейблкоїни як містки

Стейблкоїни, прив’язані до місцевих валют, набирають популярності у 2024–2025 роках, вирішуючи проблему інтеграції локальних платіжних систем і блокчейн-мереж.

Запуск Meli Dólar від Mercado Libre у Бразилії — важлива подія: стейблкоїни інтегрувалися у щоденні покупки для десятків мільйонів користувачів через Mercado Pago, також використовуються для кешбеку на кредитних картках, знижуючи бар’єри входу. Peso та real-стейблкоїни від Num Finance підтримують міжбіржовий арбітраж і корпоративний DeFi, допомагаючи бізнесу управляти ліквідністю на блокчейні без валютного ризику.

3.3 Активи з дохідністю та інтеграція DeFi: новий тренд

Це наступна alpha-можливість для регіону. Традиційні банки пропонують низькі ставки за депозитами у доларах США, а Web3-необанки, інтегровані з DeFi, змінюють підхід до заощаджень.

EtherFi, наприклад, використовує багатомільярдний TVL для запуску кредитних карток. Користувачі можуть стейкати криптоактиви, отримувати дохід і витрачати кошти з картки, позичати та витрачати без продажу активів — зберігаючи потенціал зростання і вирішуючи питання ліквідності.

У країнах з високою інфляцією синтетичні доларові стейблкоїни, такі як USDe, пропонують дохідність 10–15%, що робить їх дуже привабливими. Порівняно з депозитами Nubank у реалах, 10% річних у доларах США — це радикальна зміна для класичних ощадних продуктів.

4. Відмінності національних шляхів

Політичні та економічні відмінності між країнами Латинської Америки призвели до різних траєкторій розвитку стейблкоїнів.

4.1 Бразилія: комплаєнс і інновації

Бразилія — найзріліший і найкомплаєнтніший ринок регіону. У 2025 році центробанк переорієнтував Drex CBDC на оптовий сегмент, відкривши роздрібні можливості для приватних стейблкоїнів.

Того ж року Бразилія запровадила єдину ставку крипто-податку і визначила статус стейблкоїнів як валютних операцій, підвищивши витрати, але легітимізувавши галузь. Neobankless на Solana спрощує блокчейн-функціонал на фронтенді і інтегрується з платіжною системою PIX. Користувачі депонують реали, які автоматично конвертуються у дохідний USDC — це Web2-досвід на Web3-інфраструктурі, що напряму конкурує з класичним фінтехом.

4.2 Аргентина: ліберальний тестовий майданчик

Реєстр постачальників віртуальних активів адміністрації Мілей підвищує вимоги до комплаєнсу, але фактично дозволяє USD-стейблкоїнам конкурувати як валюті. Програми легалізації активів легітимізували великі обсяги раніше "сірих" стейблкоїнів.

Lemon Cash вирішує проблему останньої милі платежів крипто-дебетовими картками, дозволяючи отримувати дохід на USDC і конвертувати у песо лише при оплаті. Модель особливо приваблива у країнах з інфляцією, мінімізуючи ризик місцевої валюти.

4.3 Мексика і Венесуела: дві крайності

Фінтех-закон Мексики та обмеження центробанку створили розрив між банками і криптокомпаніями. Bitso та інші перейшли на B2B, використовуючи стейблкоїни для переказів між США і Мексикою, обходячи неефективний банкінг.

У Венесуелі, під санкціями, Tether використовують навіть для розрахунків за експорт нафти. На роздрібному рівні Binance P2P — основне джерело валютообміну, ринок віддає перевагу приватним USD-стейблкоїнам, ігноруючи офіційний petro.

5. Від традиційних фінансів до Crypto Neobank

Латинська Америка на переломному етапі — від класичного фінтеху до Crypto Neobank, це стрибок не лише технологічний, а й бізнес-модельний.

5.1 Розрив у вартості та alpha-можливості

Оцінки Nubank ($70 млрд) і Revolut ($75 млрд) підтверджують життєздатність цифрового банкінгу в регіоні. Весь сектор Web3-необанків оцінюється менш ніж у $5 млрд, це лише 7% капіталізації Nubank.

Це суттєвий розрив. Якщо Crypto Neobank залучать хоча б 10% користувачів Nubank і використають переваги юніт-економіки, оцінки можуть зрости у 10–30 разів.

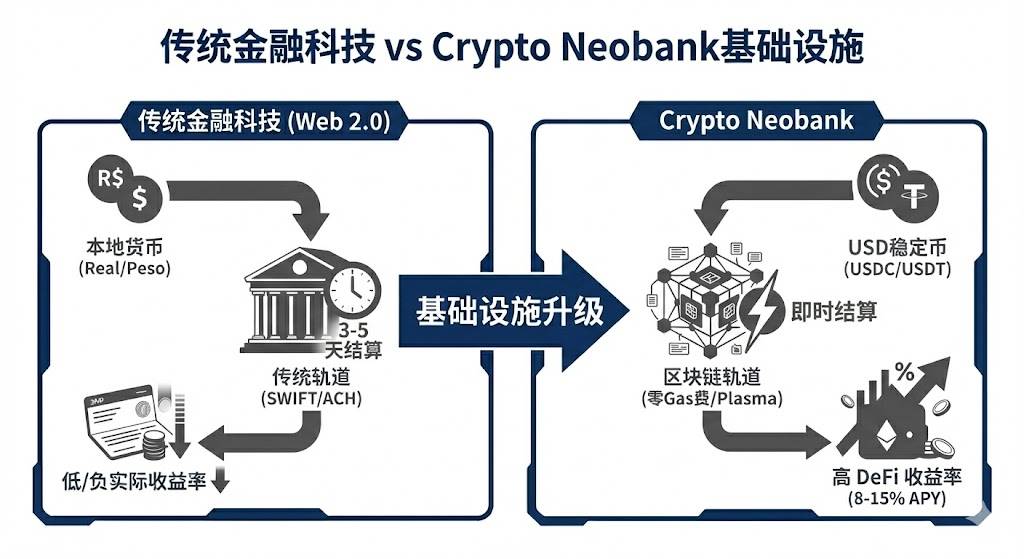

5.2 Інфраструктура нового покоління: zero-fee революція

Gas fee стримували криптоплатежі. Plasma і Plasma One з підтримкою Tether усунули комісії за перекази Tether, знявши головні бар’єри для криптоплатежів.

За 20 днів після запуску TVL Plasma перевищив $5 млрд, це доводить: банківська інфраструктура стимулює швидкий притік капіталу. Модель "інфраструктура + необанк" може стати новим галузевим стандартом.

5.3 Дисрупція бізнес-моделі

Crypto Neobank мають три ключові переваги над класичними банками:

- Швидкість розрахунків: від 3–5 днів у SWIFT до миттєвих транзакцій на блокчейні.

- Валюта рахунку: від знецінюваних фіат-валют до стійких USD-стейблкоїнів.

- Джерело доходу: від чистої процентної маржі до розподілу доходу з DeFi-протоколів між користувачами.

Для користувачів регіону це не просто кращий досвід — це необхідне рішення для збереження активів.

6. Виклики, стратегічні плани та підсумковий прогноз

6.1 Виклики та проривні стратегії

Попри перспективи, закриття банківських рахунків для криптобізнесу через комплаєнс-ризики триває у Мексиці та Колумбії. Регуляторна фрагментація значна, а витрати на транскордонний комплаєнс залишаються високими.

Web3-проєктам, які орієнтуються на регіон, варто застосовувати фокусовану стратегію:

- Пріоритет Бразилії: 31% обсягу криптовалют регіону та розвинена платіжна інфраструктура — це ключовий ринок.

- Старт з ніші: не намагайтеся охопити всіх одразу. Завоюйте конкретну спільноту, потім розширюйтеся.

- Вірусний маркетинг: 90% зростання Nubank забезпечено "word-of-mouth" (сарафанне радіо). Crypto Neobank варто використовувати ончейн-інцентиви для вірусного зростання у соцмережах, зокрема WhatsApp.

6.2 Прогноз ринку

Коротко- та середньострокові прогнози для ринку стейблкоїнів:

- Приватні стейблкоїни замінять цифрові валюти центробанків: після відходу Drex у Бразилії від роздрібного сегмента легальні приватні стейблкоїни фактично виконуватимуть роль цифрового фіату.

- Активи з дохідністю стануть мейнстрімом: стейблкоїни без дохідності зіткнуться з конкуренцією токенізованих казначейських облігацій США та інших активів з доходом. Користувачі дедалі більше обиратимуть інструменти, що захищають від інфляції і дають прибуток.

- Стратифікація ринку: ринок розділиться на два табори — легальний, банкінг-інтегрований whitelist і зменшуваний, але стійкий "сірий" P2P-сегмент.

Висновок

Ринок стейблкоїнів Латинської Америки — головний світовий майданчик для фінтех-інновацій. Тут стейблкоїни — не розкіш, а засіб виживання. Від цифрового захисту для аргентинців до інструменту міжнародних розрахунків для фінансових гігантів Бразилії — стейблкоїни змінюють фінансову систему регіону.

З новими регуляторними рамками у 2025 році та зростанням Crypto Neobank Латинська Америка може першою у світі досягти масового комерційного впровадження стейблкоїнів. Для інвесторів вікно можливостей — 12–18 місяців. Той, хто зможе повторити досвід Nubank на Web3 до 2026 року, стане наступним гігантом із капіталізацією $100 млрд. Гонка розпочалась — Латинська Америка залишається невичерпною "gold mine" (золотою жилою).

Заява:

- Матеріал перепубліковано з [TechFlow]. Авторське право належить оригінальному автору [@ BlazingKevin_, Researcher at Movemaker]. У разі заперечень щодо перепублікації звертайтеся до команди Gate Learn для оперативного вирішення.

- Відмова від відповідальності: всі думки у статті є авторськими і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Якщо не зазначено Gate, перекладені статті не можна копіювати, розповсюджувати або плагіатити.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?