Дебати про ETH: чи можна вважати його криптовалютою?

Нижче наведено фрагмент із майбутнього звіту @ MessariCrypto “The Crypto Theses 2026”. Повна версія звіту буде доступна 18 грудня 2025 року. Підпишіться на Messari, щоб не пропустити публікацію:

Серед основних криптоактивів жоден не спричинив стільки тривалих дискусій, як ETH. Роль BTC як домінуючої криптовалюти фактично не оспорюється, а роль ETH залишається відкритою. Для одних ETH — єдиний авторитетний монетарний актив, не пов’язаний із державою, окрім BTC; для інших — бізнес зі спадними доходами, скороченням маржі та постійною конкуренцією з боку швидших і дешевших L1.

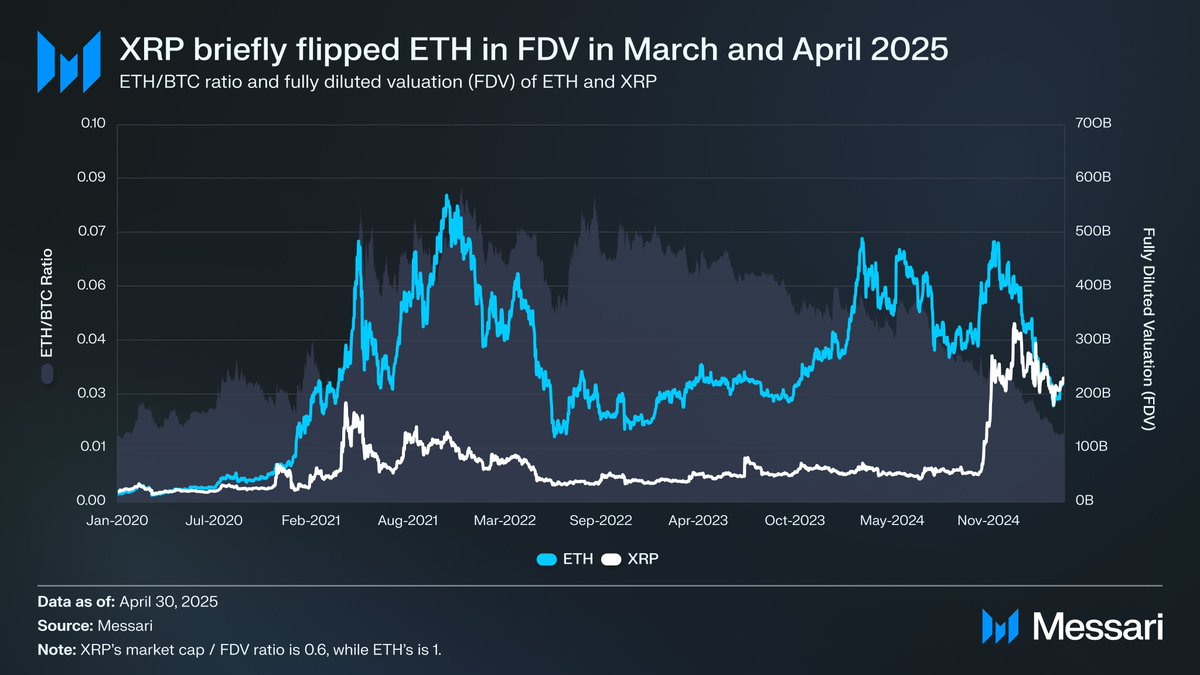

Ця дискусія досягла апогею у першій половині року. У березні XRP на короткий час випередив ETH за повністю розведеною оцінкою (Варто зазначити: ETH повністю в обігу, тоді як приблизно 60% пропозиції XRP перебуває в обігу).

16 березня FDV ETH становила $227,65 млрд, а XRP — $239,23 млрд, чого рік тому майже ніхто не очікував. 8 квітня 2025 року співвідношення ETH/BTC вперше з лютого 2020 року впало нижче 0,02. Тобто весь приріст ETH щодо BTC у минулому циклі був повністю анульований. На той момент настрої навколо ETH досягли мінімуму за останні роки.

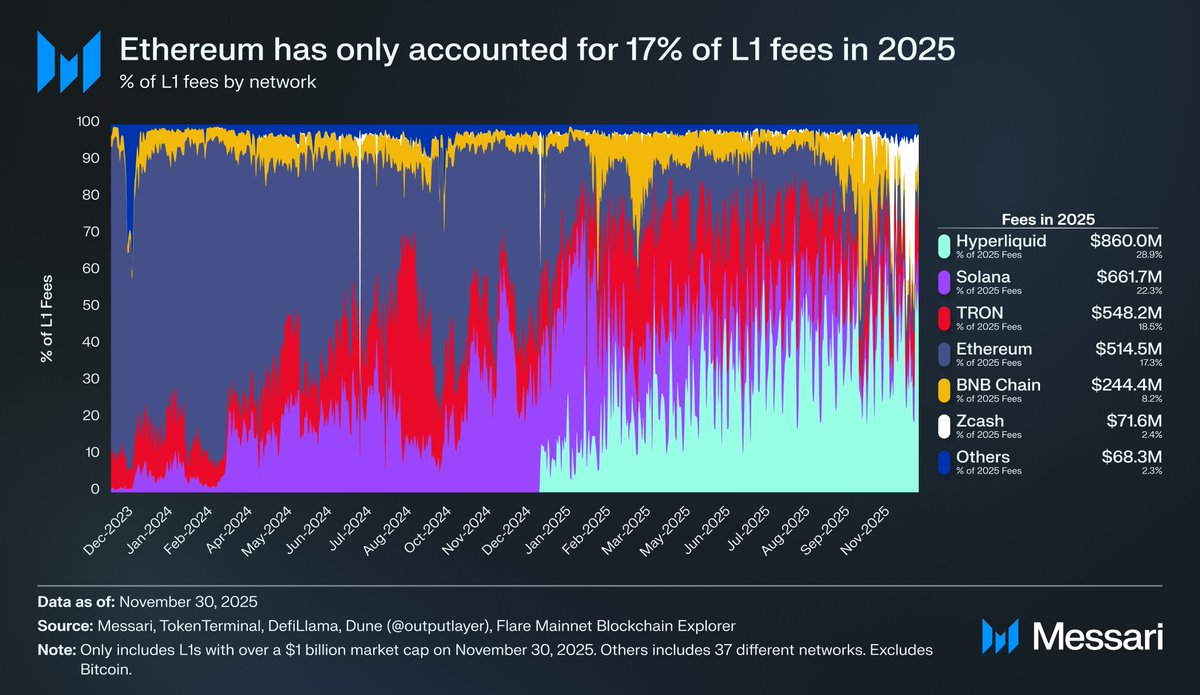

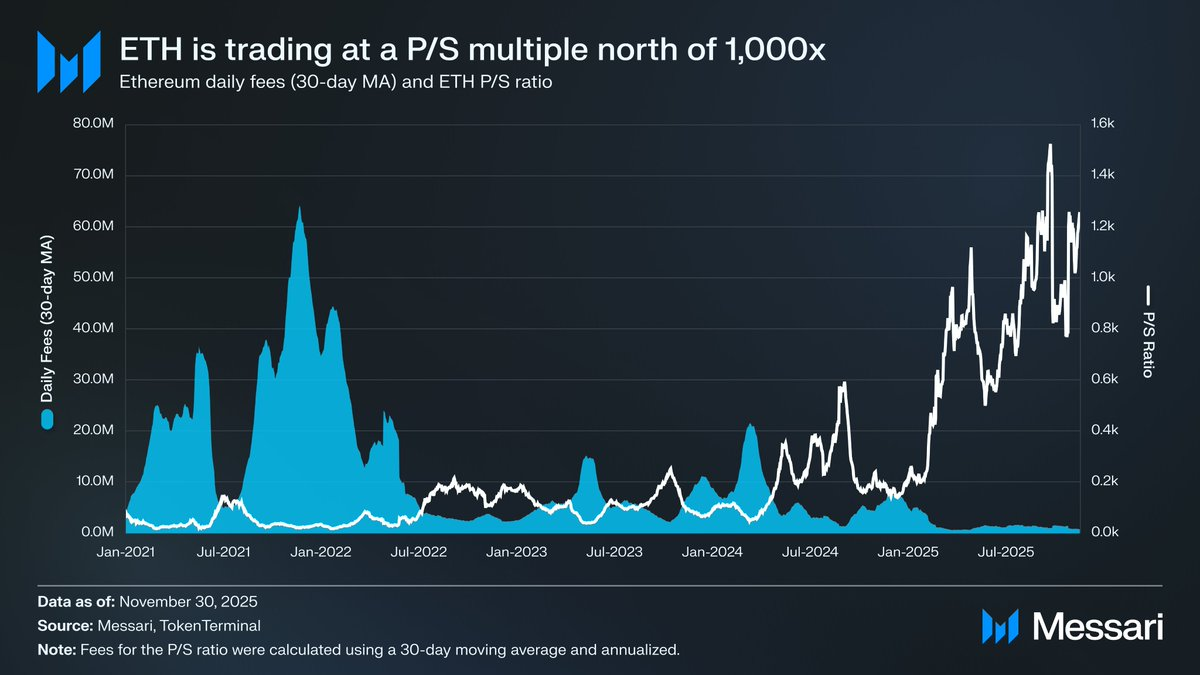

Однак динаміка ціни була лише частиною історії. Частка Ethereum у комісіях L1 неухильно скорочувалася, адже конкурентні екосистеми зміцнювалися. Solana відновила позиції у 2024 році, Hyperliquid вирвався вперед у 2025 році, і разом вони знизили частку комісій Ethereum до 17%, що стало четвертим місцем серед L1 і різким падінням із першого місця, яке платформа займала рік тому. Комісії — не все, проте вони чітко вказують на переміщення економічної активності, а конкурентне середовище для Ethereum зараз найжорсткіше за всю його історію.

Однак історія крипторинку показує: найзначніші розвороти часто стартують у періоди найгірших настроїв. Коли ETH вже списували як невдалий актив, більшість його “невдач” вже були враховані в ціні.

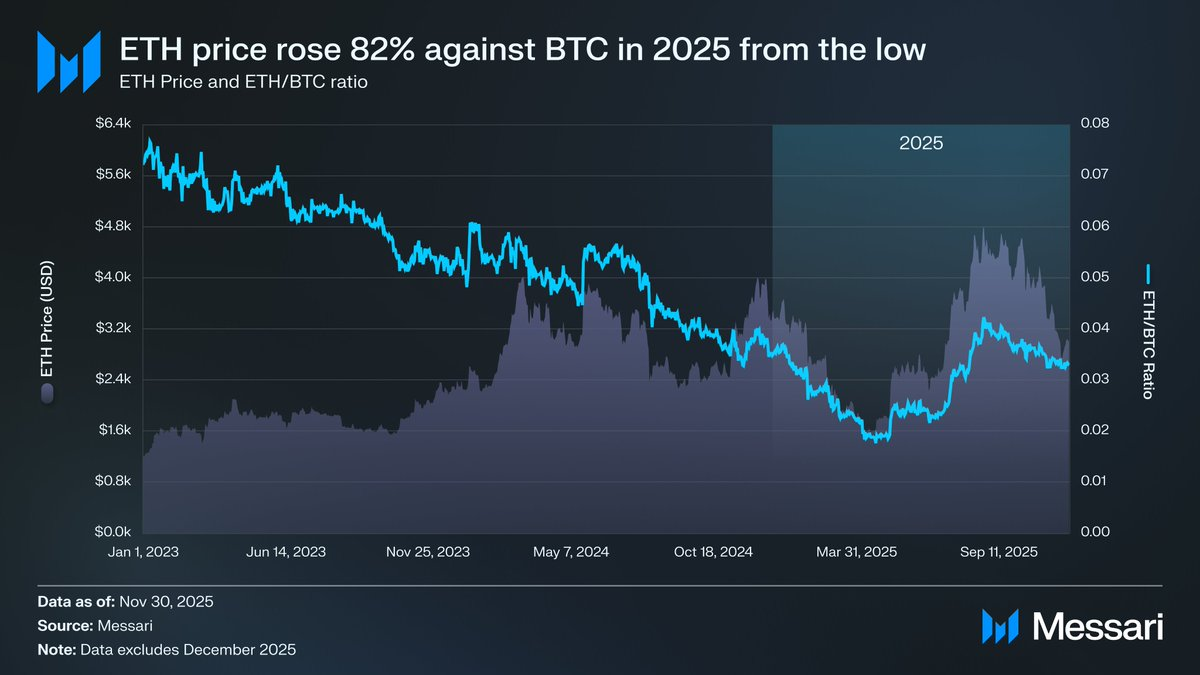

У травні 2025 року з’явилися перші ознаки надмірної впевненості ринку у ведмежому сценарії. В цей період і співвідношення ETH/BTC, і ціна ETH у доларах почали різко зростати. ETH/BTC виріс із мінімуму 0,017 у квітні до 0,042 у серпні — це зростання на 139%, а сам ETH подорожчав на 191% — з $1 646 до $4 793. Пік імпульсу настав 24 серпня, коли ETH досяг нового історичного максимуму — $4 946.

Після перегляду ціни стало зрозуміло, що загальна траєкторія ETH змінилася на користь відновлення сили. Зміни у керівництві Ethereum Foundation та поява Digital Asset Treasuries, орієнтованих на ETH, повернули впевненість, якої бракувало більшу частину попереднього року.

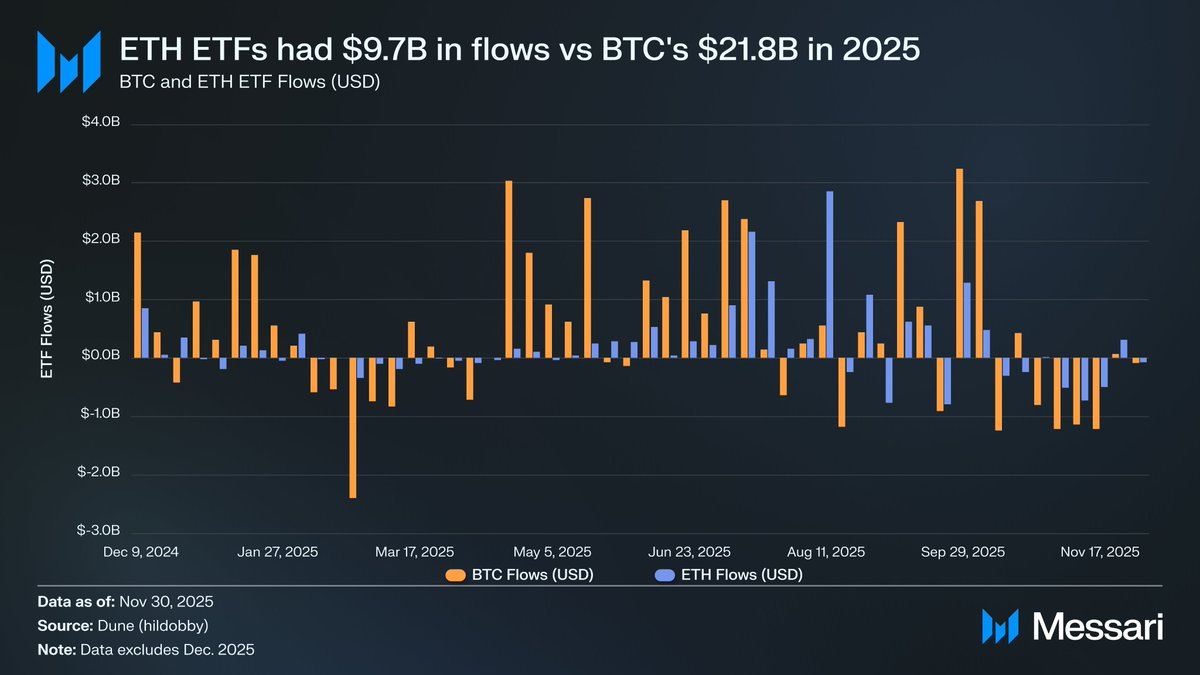

До ралі контраст між BTC та ETH був найбільш помітним саме на ринку ETF. Коли у липні 2024 року стартували спотові ETH ETF, потоки були слабкими. За перші шість місяців вони залучили лише $2,41 млрд — розчарування у порівнянні з рекордними результатами ETF BTC.

Однак занепокоєння щодо потоків ETF повністю змінилося разом із відновленням ETH. За рік спотові ETH ETF залучили $9,72 млрд, тоді як BTC — $21,78 млрд. Враховуючи, що капіталізація BTC майже в п’ять разів більша, різниця у потоках — лише 2,2 рази — була значно меншою, ніж очікували. Інакше кажучи, з урахуванням ринкової капіталізації попит на ETF ETH був більший, ніж на BTC, що суперечить попередньому наративу про відсутність інституційного інтересу до ETH. В окремих випадках ETH навіть випереджав BTC. З 26 травня по 25 серпня ETH ETF залучили $10,20 млрд, більше, ніж BTC — $9,79 млрд за той самий період, вперше чітко засвідчивши перевагу інституційного попиту на ETH.

За даними емітентів ETF, BlackRock посилив домінування на ринку ETF, завершивши 2025 рік із 3,7 млн ETH, що становить 60% спотового ринку ETH ETF. Це на 241% більше, ніж 1,1 млн ETH на кінець 2024 року, і випереджає всіх інших емітентів за річним зростанням. Загалом, спотові ETH ETF завершили рік із 6,2 млн ETH, або близько 5% від загальної пропозиції ETH.

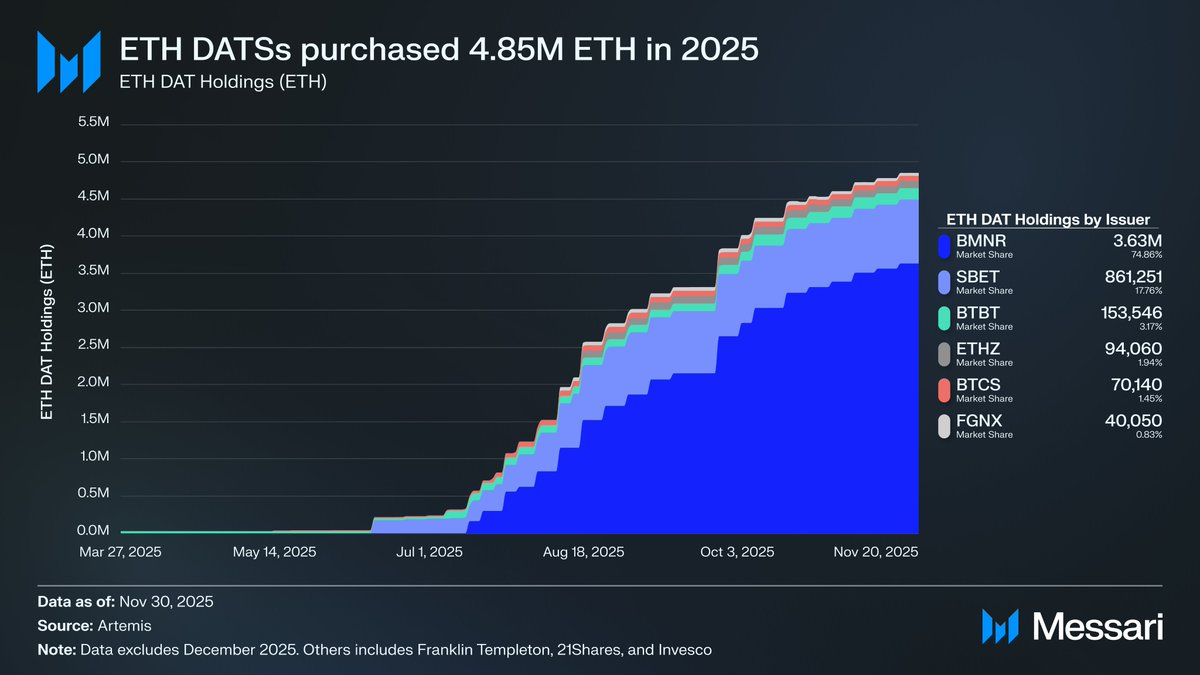

Під відновленням ETH ключовим фактором стало зростання Digital Asset Treasuries, орієнтованих на ETH. DAT забезпечили стабільний, повторюваний попит, якого ETH раніше не мав, закріпивши актив так, як цього не могли зробити ні наративи, ні спекулятивні потоки. Якщо цінова динаміка ETH стала видимою точкою розвороту, то накопичення DAT — глибша структурна зміна, яка це забезпечила.

DAT суттєво вплинули на ціну ETH, накопичивши 4,8 млн ETH, тобто 4% від загальної пропозиції ETH, протягом 2025 року. Найактивнішим серед ETH DAT був Tom Lee’s Bitmine (BMNR), колишня компанія з майнінгу Bitcoin, яка почала конвертувати казначейство і капітал у ETH у липні 2025 року. Між липнем і листопадом Bitmine придбав 3,63 млн ETH, ставши лідером DAT за часткою ринку — 75% усіх DAT.

Попри потужний розворот ETH, ралі поступово згасло. Станом на 30 листопада ETH відступив від серпневих максимумів до $2 991, що значно нижче навіть попереднього історичного максимуму минулого циклу — $4 878. ETH зараз у значно сильнішій позиції, ніж у квітні, але відновлення не усунуло структурних проблем, які й спровокували ведмежий сценарій. Дискусія про ETH повернулася з новою силою.

З одного боку, ETH демонструє багато ознак, які BTC проявляв під час власного підйому до монетарного статусу. Потоки в ETF вже не слабкі. Digital Asset Treasuries стали постійним джерелом попиту. І, можливо, найважливіше — все більша частка ринку розглядає ETH як якісно інший актив порівняно з іншими L1 токенами, актив, який частина ринку вже включає до тієї ж монетарної парадигми, що й BTC.

Однак аргументи, які тягнули ETH вниз на початку року, досі не вирішені. Фундаментальні показники Ethereum не відновилися повністю. Його частка комісій L1 і далі під тиском конкурентів — Solana та Hyperliquid. Активність на базовому рівні залишається значно нижчою за піки минулого циклу. І навіть попри стрімке відновлення ETH, BTC все ще перебуває вище свого попереднього історичного максимуму, тоді як ETH — нижче. Навіть у найсильніші місяці ETH значна частина власників використала ралі як “exit liquidity” (ліквідність для виходу), а не як підтвердження довгострокової монетарної тези.

Головне питання дискусії — не чи цінний Ethereum, а як ETH як актив отримує цінність із Ethereum.

У минулому циклі поширеним припущенням було, що ETH безпосередньо отримуватиме цінність із успіху Ethereum. Це ключова частина аргументу “Ultrasound Money”: Ethereum буде настільки корисним, що спалюватиме великі обсяги ETH, забезпечуючи активу чітке й механічно гарантоване джерело цінності.

Зараз можна з достатньою впевненістю сказати, що цього не станеться. Комісії Ethereum різко впали й не демонструють ознак відновлення, а найбільші джерела зростання — RWAs та інституції — використовують USD як базовий монетарний актив, а не ETH.

Вартість ETH тепер залежатиме від того, як ETH опосередковано отримуватиме цінність із успіху Ethereum. Але непряме накопичення цінності набагато менш визначене. Воно базується на сподіванні, що зі зростанням системної значущості Ethereum все більше користувачів і капіталу обиратимуть ETH як криптовалюту й засіб збереження вартості.

На відміну від прямого, механічного накопичення цінності, гарантії цього немає. Це повністю залежить від соціальних уподобань і колективної віри, що саме по собі не є недоліком (саме так BTC отримує цінність). Однак це означає, що зростання ETH більше не пов’язане з економічною активністю Ethereum у детермінований спосіб.

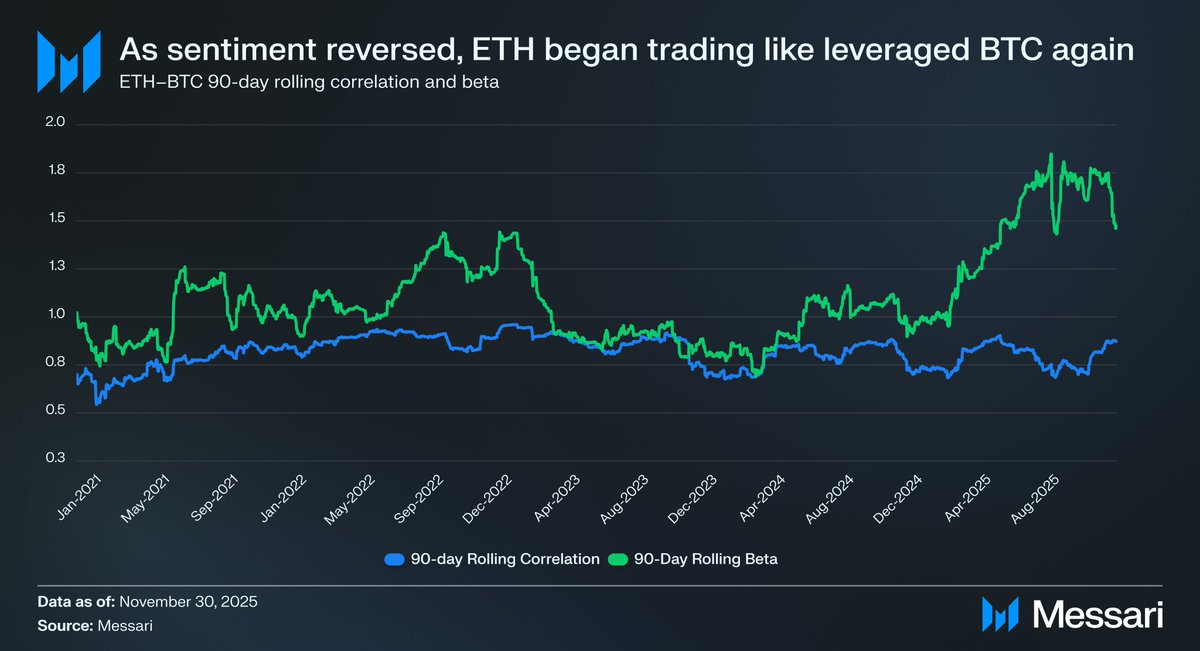

Усе це повертає дискусію про ETH до її суті. ETH, можливо, дійсно отримує монетарну премію, але вона залишається похідною від BTC. Ринок знову розглядає ETH як похідний інструмент вираження монетарної тези BTC, а не як незалежний монетарний актив. 90-денна ковзна кореляція ETH з BTC у 2025 році трималася в межах 0,7–0,9, а його ковзний бета-коефіцієнт зростав до багаторічних максимумів, іноді перевищуючи 1,8. ETH рухається більш агресивно, ніж BTC, але залишається залежним від BTC.

Це тонке, але надзвичайно важливе розрізнення. Монетарна значущість ETH сьогодні існує тому, що монетарний наратив BTC зберігається. Поки ринок вірить у BTC як недержавний засіб збереження вартості, буде група учасників, готових поширити цю віру на ETH. І якщо BTC продовжить зміцнюватися у 2026 році, ETH матиме простий шлях до подальшого зростання.

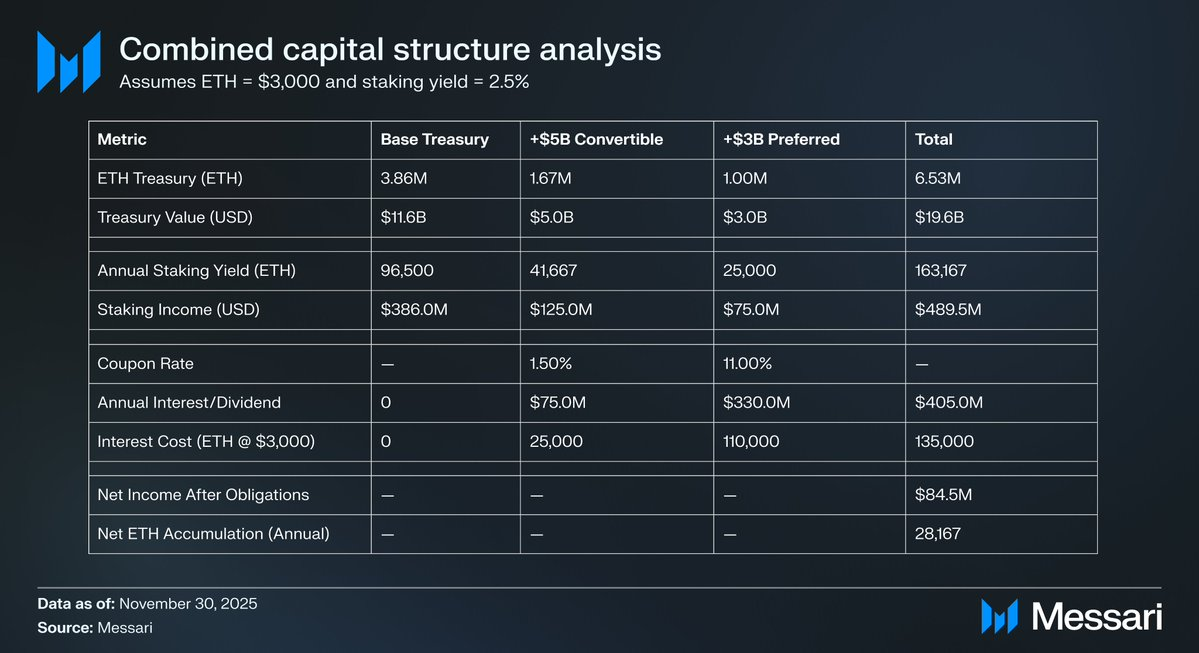

Ethereum DAT перебувають ще на ранньому етапі життєвого циклу й наразі здебільшого сприяли накопиченню ETH через емісію звичайних акцій. У разі нового криптобичачого ринку ці структури можуть досліджувати додаткові стратегії залучення капіталу, подібні до тих, які Strategy використовував для розширення експозиції на BTC, зокрема конвертовані облігації та привілейовані акції.

Наприклад, DAT на кшталт BitMine може залучати змішане фінансування через низьковідсотковий конвертований борг і капітал із більшою прибутковістю, спрямовувати виручені кошти безпосередньо на купівлю ETH і стейкати цей ETH для отримання регулярного доходу. За розумних припущень, дохід від стейкінгу може частково компенсувати фіксовані виплати за відсотками й дивідендами, дозволяючи казначейству продовжувати накопичення ETH та збільшувати фінансовий левередж у сприятливих ринкових умовах. Такий потенційний “другий етап” для Ethereum DAT може стати додатковим чинником, що підтримує підвищений бета-коефіцієнт ETH щодо BTC у 2026 році, якщо ринок BTC знову стане бичачим.

Зрештою, ринок і далі оцінює монетарну премію ETH як залежну від BTC. ETH поки не є автономним монетарним активом із незалежною макроосновою; він поступово стає вторинним бенефіціаром монетарного консенсусу BTC. Його останнє відновлення відображає маргінальну групу прихильників, які схильні розглядати ETH більше як BTC, а менше як типовий L1 токен. Проте навіть на тлі відносної сили віра ринку в ETH нерозривно пов’язана з міцністю наративу самого BTC.

Коротко: монетарна історія ETH вже не зламана, але й не вирішена остаточно. За чинної ринкової структури й підвищеного бета-коефіцієнта ETH щодо BTC, ETH може суттєво зрости, якщо теза BTC продовжить реалізовуватися, а структурний попит із боку DAT і корпоративних казначейств забезпечить реальний потенціал зростання. Однак монетарна траєкторія ETH і надалі залежатиме від BTC у найближчому майбутньому. Поки ETH не покаже нижчу кореляцію й бета-коефіцієнт щодо BTC, чого він ніколи не демонстрував на тривалих періодах, його премія буде змінюватись у тіні BTC.

Відмова від відповідальності:

- Ця стаття є передруком із [AvgJoesCrypto]. Всі авторські права належать оригінальному автору [AvgJoesCrypto]. Якщо є заперечення щодо передруку, звертайтеся до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: Думки та погляди, викладені в цій статті, належать виключно автору й не є інвестиційною порадою.

- Переклади статті іншими мовами виконані командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених статей заборонено.

Поділіться

Пов’язані статті

Як поставити ETH?

Що таке Wrapped Ethereum (WETH)?

Що таке Об'єднання?

Що таке Neiro? Все, що вам потрібно знати про NEIROETH у 2025 році

Що таке Ethereum 2.0? Розуміння злиття