Gate Research: Токенізовані акції: битва шляхів

Резюме

- Сукупна ринкова капіталізація токенізованих акцій перевищила 500 мільйонів доларів США, зрісши більш ніж у 50 разів від початку року. Проте рівень проникнення залишається надзвичайно низьким — близько 0,0004% від глобального ринку акцій і приблизно 0,003% від світового ринку ETF, що вказує на значний потенціал для подальшого зростання.

- Ключова цінність полягає у п’яти основних вимірах, які докорінно змінюють класичну торгівлю акціями: безперервна 7×24 торгівля, глобальна доступність, DeFi-композабельність, розрахунок T+0, а також регуляторний арбітраж.

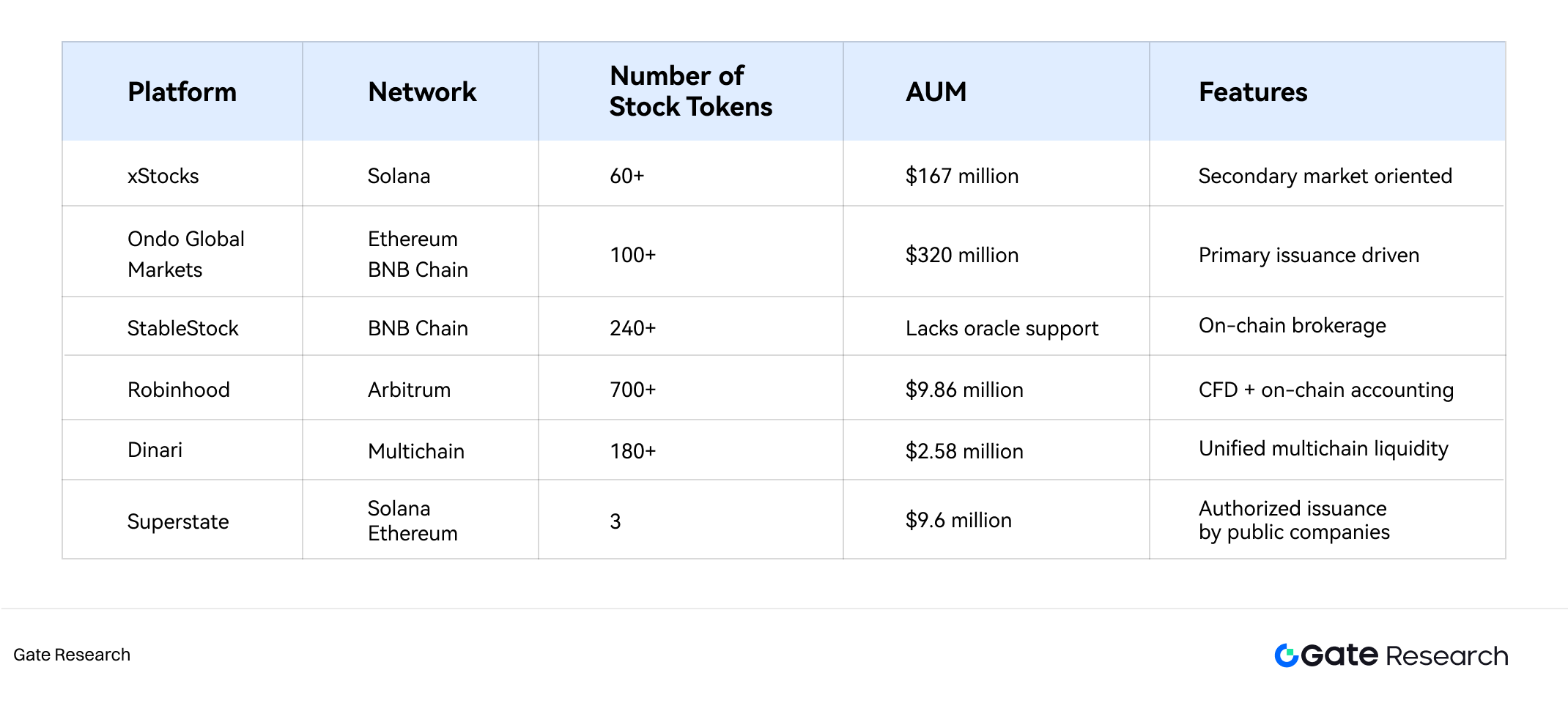

- Рішення мають чітку спеціалізацію: xStocks зосереджений на торгівлі токенами акцій на вторинному ринку, Ondo — на первинній емісії токенів акцій, StableStock — на забезпеченні 1:1 і викупі фізичних акцій, а Robinhood — на CFD-моделі експозиції. Екосистему доповнюють мульти-чейн гравці, як-от Dinari, і ліцензовані емітенти, такі як Superstate.

- Зростання обмежують три основні вузькі місця: дефіцит ліквідності, що спричиняє надмірні спреди; невідповідність між конструкцією продукту та реальним попитом користувачів; а також функціональні компроміси на користь регуляторної відповідності.

- Перспективи включають подальшу диверсифікацію активів (ETF, pre-IPO акції, безстрокові контракти), розвиток регіональних ринків у контексті зміни регулювання та глибшу участь традиційних фінансових інституцій.

I. Вступ

1.1 Огляд токенізації активів

Токенізація активів — це процес представлення реальних активів (RWA) у вигляді токенів на блокчейні із використанням основних властивостей блокчейну: незмінності, програмованих смартконтрактів і прозорості розподіленого реєстру. Історія токенізації демонструє поступовий перехід від низькоризикових, фіксовано-доходних активів до високоліквідних і складних акціонерних інструментів.

- Витоки

Фактично BTC та ETH є першими формами “токенізованих активів”, оскільки репрезентують обчислювальні потужності та цінність децентралізованого консенсусу. Поява стейблкоїнів USDT і USDC стала переломним моментом, забезпечивши токенізоване представлення фіатної вартості на блокчейні та встановивши одиницю обліку й засіб обміну для всіх подальших RWA-токенізацій.

- Від облігацій до ширших RWA

Перші експерименти з токенізацією проводилися традиційними банками через пілотні випуски облігацій на блокчейні. У 2019 році Santander випустив однорічну облігацію на 20 мільйонів доларів США безпосередньо в Ethereum, а Société Générale — облігацію на 100 мільйонів євро на цій же мережі. Основна мета цих пілотів — підвищення прозорості та ефективності розрахунків за облігаціями, але питання ліквідності на вторинному ринку залишилось невирішеним.

Паралельно з інституційними експериментами “DeFi Summer” 2020 року стимулював появу нативних крипто-RWA-протоколів. Centrifuge, Maple, Goldfinch і Centrifuge першими токенізували нестандартизовані активи — нерухомість, приватний кредит і корпоративні позики — започаткувавши перші приклади кредитних ринків на блокчейні.

- Токенізовані казначейські облігації

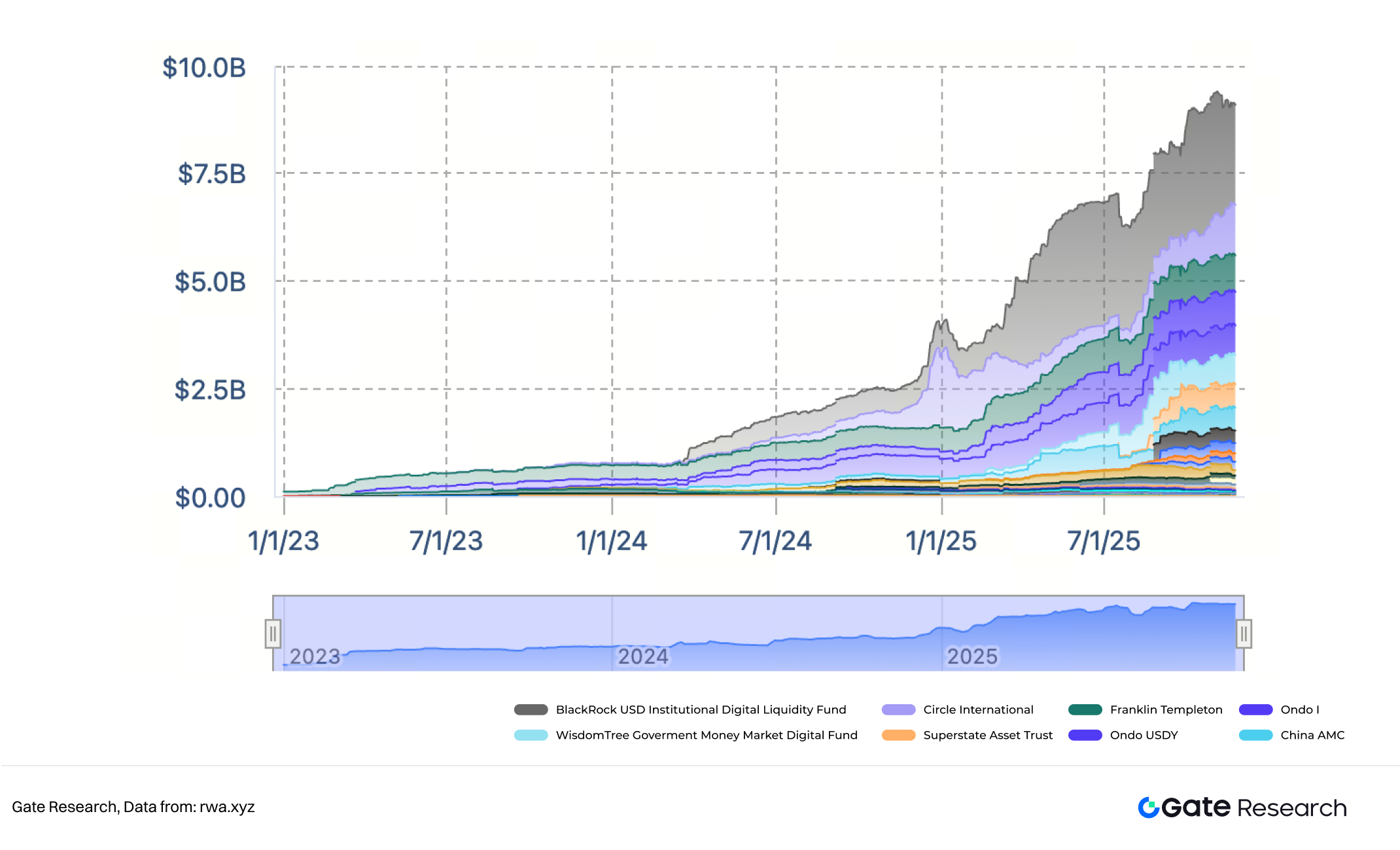

I: Масштаб токенізованих казначейських облігацій

На тлі зростання глобальних ставок у 2023–2025 роках і падіння дохідності DeFi, токенізовані казначейські облігації США (T-Bills) стали основним “safe haven” для капіталу на блокчейні. BlackRock, Circle, Franklin Templeton і Ondo Finance відобразили дохідність короткострокових казначейських облігацій у блокчейн-токенах через SPV або фондові структури, приклади — BlackRock BUIDL і Ondo OUSG.

Цей етап вирізнявся низьким ризиком активів, чіткими регуляторними рамками, домінуванням традиційних фінансових інститутів і емітентів стейблкоїнів, а також глибокою інтеграцією з DeFi-примітивами. Капітал на блокчейні вперше масово спрямовувався у реальні активи, що дозволило TVL токенізованих казначейських облігацій наблизитися до 10 мільярдів доларів і сприяло розвитку інфраструктури та довіри до токенізації.

- Токенізовані акції

Токенізовані акції — це складний і перспективний напрямок токенізації активів завдяки багатогранності, що виходить за межі економічних прав (дивідендів і зростання ціни), охоплюючи права голосу, реєстрацію акціонерів, оподаткування дивідендів, зберігання цінних паперів і міждержавні регуляторні бар’єри. Проте після перевірки моделі токенізації казначейських облігацій увага ринку закономірно змістилася до найбільшої та найвідомішої категорії активів — акцій.

1.2 Поточний стан напряму токенізованих акцій

II. Масштаб ринку токенізованих акцій

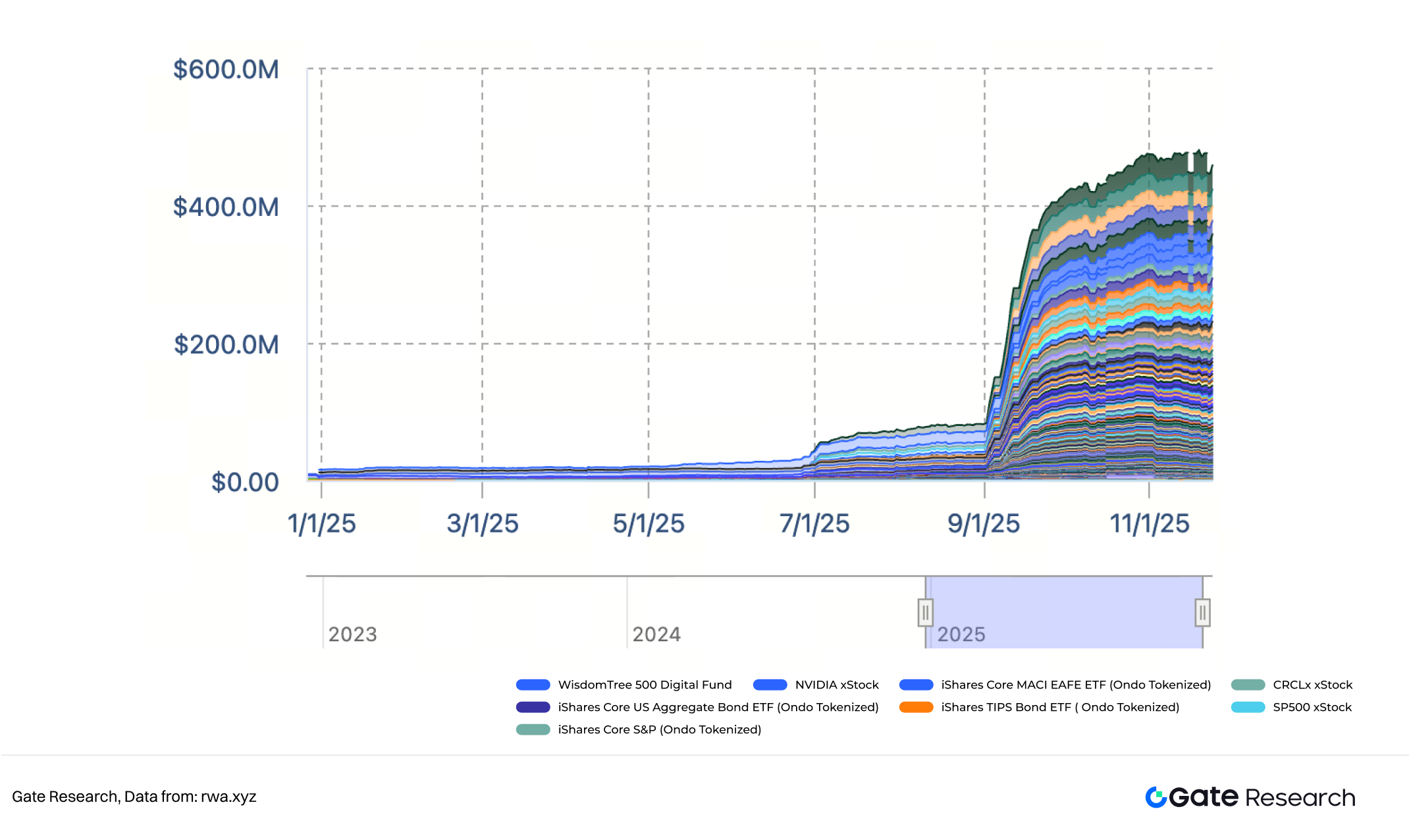

За даними rwa.xyz, станом на 25 листопада 2025 року загальна ринкова капіталізація токенізованих акцій (включаючи ETF) перевищила 500 мільйонів доларів. Це досі мізерно порівняно з традиційними фінансовими ринками, але темпи зростання — вражаючі: ринкова капіталізація зросла більш ніж у 50 разів — з менш ніж 10 мільйонів на початку 2025 року до кількох сотень мільйонів, а денний обсяг переказів — з менш ніж 1 мільйона до 40–60 мільйонів доларів. Основний імпульс забезпечили запуск xStocks від Kraken (у червні) та Ondo Global Markets (у вересні).

Публічні дані свідчать, що загальна ринкова капіталізація світових фондових бірж (NYSE, Nasdaq, Токійська фондова біржа) досягла 147,6 трильйона доларів у жовтні 2025 року, а світові ETF під управлінням — 19,25 трильйона доларів. Токенізовані акції становлять лише близько 0,0004% глобального ринку акцій і приблизно 0,003% ринку ETF. Масштаб незначний, але така диспропорція сигналізує про величезний потенціал зростання: навіть 1% проникнення розширить сектор токенізованих акцій до сотень мільярдів чи трильйонів доларів — зростання в тисячі разів від поточного рівня.

Підсумовуючи, напрямок токенізованих акцій у 2025 році здійснив прорив “з нуля до одиниці” і зараз перебуває на порозі масштабного зростання “від одного до N”.

1.3 Ціннісна пропозиція токенізованих акцій

Токенізовані акції — це не просто “перенесення акцій на блокчейн”. Вони докорінно перебудовують інфраструктуру цінних паперів, торгові години й визначення власності. Перетворення традиційно закритих характеристик акцій — часу торгівлі, географії, зберігання, розрахунків і регулювання — у відкриту, програмовану логіку на блокчейні відкриває нову композабельність і глобальну ефективність. У порівнянні з традиційними акціями токенізовані версії забезпечують якісний стрибок за п’ятьма ключовими напрямками:

- 7×24 безперервна торгівля

Традиційні ринки акцій обмежені годинами роботи бірж (наприклад, у США — з понеділка по п’ятницю, 09:30–16:00 EST). Токенізовані акції на блокчейн-протоколах дозволяють справжню торгівлю 24/7/365. Інвестори можуть реагувати на події у неробочий час, а зі зростанням обсягів токенізованої торгівлі ціноутворення у позаробочий час може впливати на традиційні ринки й стати новою глобальною точкою відліку.

- Глобальна доступність: подолання географічних і вхідних бар’єрів

Звичайна торгівля цінними паперами спирається на локальні системи зберігання та брокерські послуги, що передбачає складні процедури відкриття рахунків і дотримання вимог. Токенізовані акції, доступні через самостійні гаманці і стейблкоїни, усувають національні кордони — будь-який користувач з гаманцем може отримати доступ до акцій і ETF США, Європи чи Азії, суттєво знижуючи поріг для інвесторів із країн, що розвиваються.

- DeFi-композабельність і інтероперабельність

Випущені як стандартні токени (ERC-20 чи еквівалент), токенізовані акції стають нативними будівельними блоками DeFi. Вони можуть використовуватися як забезпечення для кредитування, входити до індексів на блокчейні, бути базовими активами для деривативів із плечем і структурованих продуктів, створюючи нову екосистему “StockFi”.

- T+0 миттєвий розрахунок

Традиційні акції розраховуються за схемою T+1, що створює ризик контрагента і неефективність капіталу. Токенізовані акції розраховуються атомарно через смартконтракти у режимі T+0 — кошти й активи обмінюються одночасно, що усуває ручну звірку і посередників.

- Регуляторний арбітраж через дизайн економічної експозиції

Більшість токенізованих акцій використовують модель “відокремлення економічних прав”: токен на блокчейні дає лише економічну експозицію на зміну ціни й дивіденди, тоді як юридичний титул на базові акції зберігається у регульованому SPV або кастодіані (наприклад, Backed Finance xStocks — SPV за швейцарським правом із банківським кастоді, Ondo Global Markets — брокер-дилер із США в поєднанні з трастом у Ліхтенштейні, Robinhood у ЄС — синтетична модель на основі CFD). Така структура дозволяє обходити численні регуляторні бар’єри, забезпечуючи майже ідентичні економічні результати для користувачів.

У сукупності ці п’ять напрямків трансформують акції з жорстких, ізольованих інструментів у повністю програмовані, глобально ліквідні, миттєво розраховувані фінансові примітиви — формуючи фундамент для зближення традиційних ринків капіталу і децентралізованих фінансів.

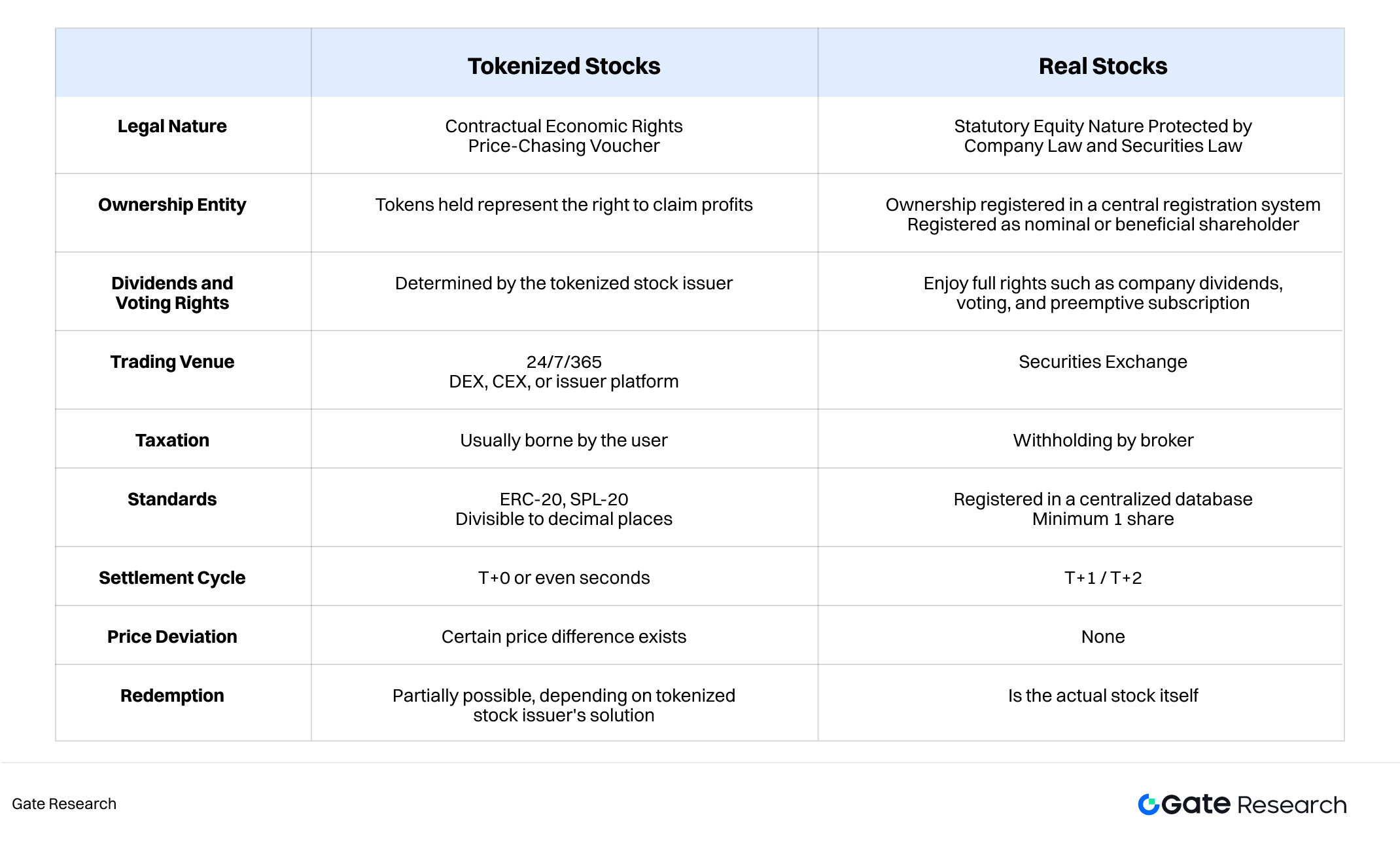

1.4 Структурні відмінності між токенізованими та реальними акціями

III. Ілюстроване порівняння: токенізовані акції vs реальні акції

II. Огляд основних рішень

Ринок токенізованих акцій представлений низкою платформ, які, попри спільну мету — перенесення традиційних акцій на блокчейн і розширення глобальної доступності, використовують різні технічні архітектури, юридичні моделі та бізнес-пріоритети. Це призвело до чіткої сегментації й багатотрекової екосистеми.

Виділяються чотири основні моделі: xStocks (Kraken/Backed Finance) із фокусом на ліквідності та вторинному ринку, Ondo Global Markets із пріоритетом первинної емісії та мульти-чейн дистрибуції токенів 1:1, StableStock — брокерська платформа з можливістю реального викупу акцій, і Robinhood — синтетична CFD-модель із фіат-крипто шлюзом для роздрібних користувачів.

2.1 xStocks: орієнтація на вторинний ринок

xStocks — найрепрезентативніша платформа токенізованих акцій із фокусом на вторинному ринку. Основна мета — відтворити динаміку ціни традиційних акцій у Solana через токенізацію, забезпечуючи торгівлю токенами акцій на DEX і окремих CEX, а також цінове відкриття між часовими зонами й експозицію на блокчейні. xStocks використовує дворівневу ринкову структуру:

- Первинний ринок емісії токенів акцій

Доступний лише для професійних/інституційних інвесторів, які відповідають вимогам. Вони володіють реальними акціями поза блокчейном і відповідають за емісію й викуп токенів, а також виконують функцію якірного спреду ціни. Роздрібні інвестори не мають прямого доступу до реальних акцій.

- Вторинний ринок торгівлі

Відкритий для всіх користувачів і дозволяє прямий трейдинг токенів акцій на DEX або певних CEX. Ціна токена прив’язується до реальної ціни акцій через арбітражні механізми, які здійснюють інституції з правом емісії та викупу токенів.

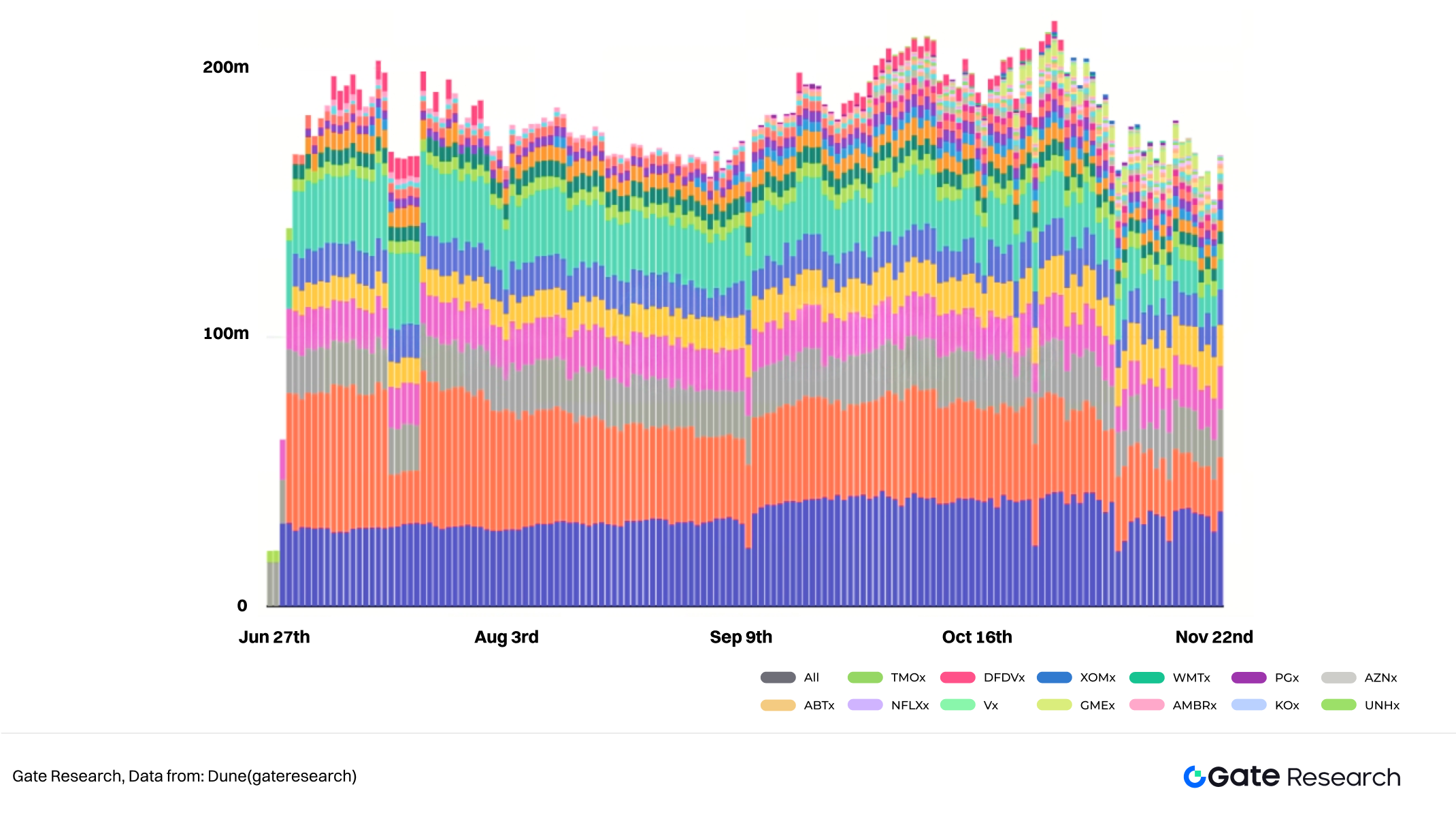

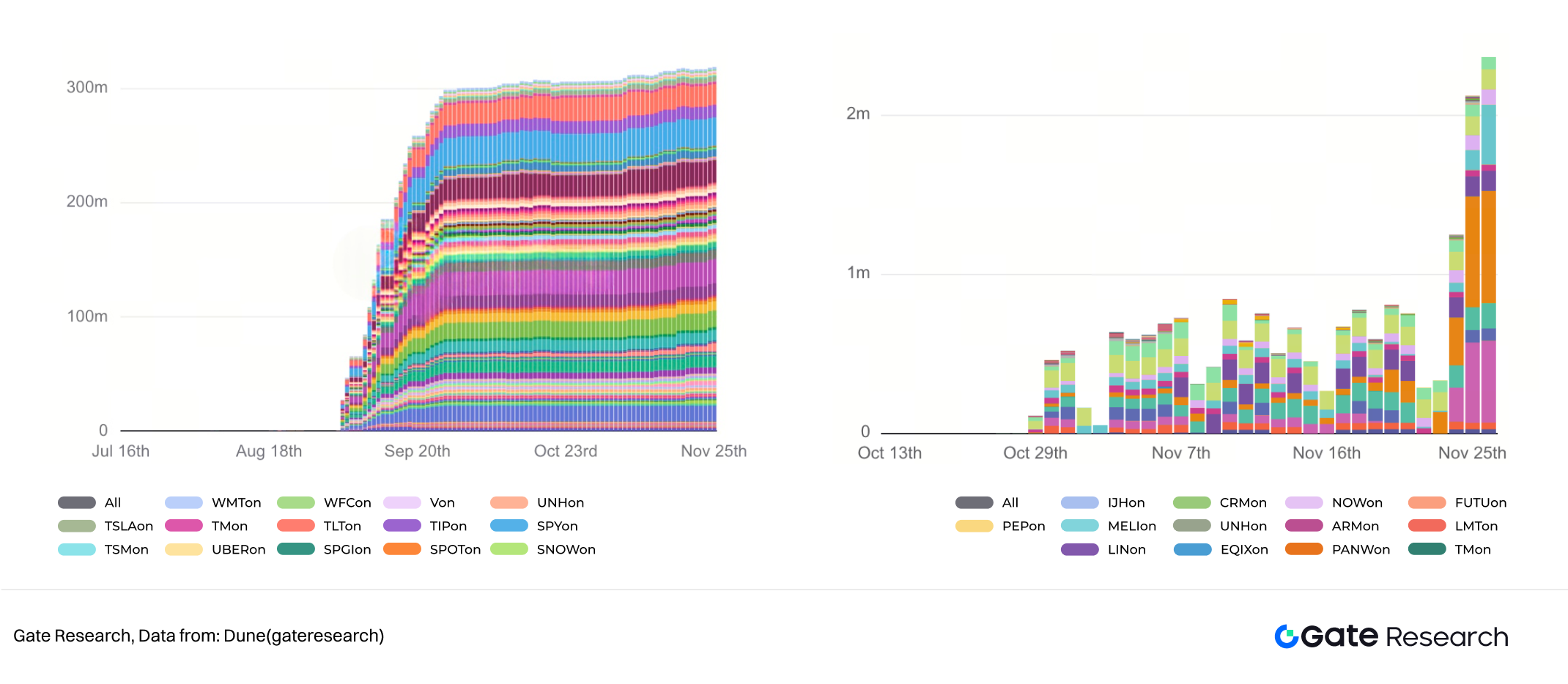

IV. Масштаб токенізованих акцій xStocks на блокчейні

Ця модель наслідує логіку первинної емісії + вторинного обігу ETF, але в ончейн-середовищі стикається зі значно більшими фрикційними витратами. Кількість професійних/інституційних учасників, що виступають емітентами, дуже обмежена, і вони не мають достатньої мотивації для постійної емісії чи маркетмейкінгу. Через це ончейн-пропозиція токенів акцій практично не зростає. В результаті, хоча роздрібні користувачі можуть вільно торгувати, гострий дефіцит токенів для купівлі призводить до мілкої глибини ринку та нестабільної торгівлі. Ціни часто відхиляються від базових акцій у короткостроковій перспективі — особливо при великих ордерах — і в окремих випадках токен може надовго відірватися від реальної ціни акцій. Через недостатню ліквідність і стабільність цін токенізовані акції xStocks наразі складно масштабувати в основних DeFi-протоколах для кредитування, деривативів чи інших сценаріїв.

2.2 Ondo Global Markets: орієнтація на первинну емісію

Ondo Global Markets — платформа емісії токенізованих акцій і ETF, запущена Ondo Finance на Ethereum (згодом — BNB Chain) у межах ширшої RWA-стратегії. На відміну від xStocks із фокусом на ліквідності вторинного ринку, Ondo використовує модель первинної емісії з повністю прозорим зберіганням. Купівля токена акції безпосередньо ініціює купівлю й зберігання реальних акцій поза блокчейном із відповідною емісією (або викупом) токена на блокчейні, формуючи замкнуту 1:1 відповідність активів. Ця модель наслідує досвід Ondo у токенізації казначейських облігацій США (OUSG, USDY) і відтворює ту ж архітектуру для акцій. Ondo Global Markets — це найповніша, повністю комплаєнтна і реально забезпечена токенізована платформа акцій на ринку.

Ключова інновація Ondo Global Markets — механізм “купівля = емісія, продаж = викуп” у первинній емісії:

- Первинна емісія: емісія при купівлі, викуп при продажу

Після проходження KYC на платформі Ondo комплаєнтні користувачі та інституції можуть купувати акції напряму. На практиці ж лише обмежене коло кваліфікованих (переважно інституційних) учасників купують напряму через інтерфейс Ondo Global Markets. При купівлі за USDC Ondo купує відповідні реальні акції на традиційному ринку й одночасно емісує рівну кількість токенів на блокчейні. У процесі USDC спочатку конвертується у власний стейблкоїн Ondo USDY для виконання операції. При продажу токенів акцій Ondo одночасно продає базові акції поза блокчейном, викуповує токени й повертає виручку у USDY, а потім конвертує у USDC і повертає користувачу.

Таким чином, ліквідність токенізованих акцій Ondo не залежить від вторинних ринків криптовалют; вона забезпечується самим Ondo як покупцем/продавцем останньої інстанції на традиційному ринку від імені користувачів.

- Механізм ціноутворення й структура зберігання

Ціноутворення токенів визначає внутрішній квотер Ondo на основі реальної ціни акцій із невеликою надбавкою/спредом, що формує дохід Ondo. Така модель відповідає механізму створення/викупу пайових фондів/ETF через брокерів. Реальні акції зберігаються у регульованих сторонніх кастодіанів; Ondo ніколи не отримує прямого володіння базовими акціями.

- Дистрибуція через агрегатори й логіка проксі-купівлі/продажу

Оскільки модель первинної емісії не потребує U-ліквідності в пулах DEX, токени акцій Ondo можуть розповсюджуватися через агрегатори CowSwap, 1inch або API інтегрованих гаманців. Хоча Ondo Global Markets — платформа з жорстким KYC/AML, використання агрегаторів і гаманців як каналів розповсюдження дозволяє роздрібним користувачам обходити KYC, отримуючи доступ до купівлі/продажу акцій через Ondo. Фактично кожна купівля через агрегатор все одно маршрутизується на бекенд Ondo, ініціюючи ту ж проксі-купівлю та емісію (або проксі-продаж і викуп) на первинному ринку.

V. & VI. Масштаб токенізованих акцій Ondo Global Markets на Ethereum (ліворуч) і BNB Chain (праворуч)

Обсяг активів токенізованих акцій Ondo стрімко зріс на початку — в середині вересня, швидко наздогнавши й ненадовго перевищивши xStocks за лічені тижні. Однак подальше зростання призупинилося на тлі ринкових викликів. Після уповільнення на Ethereum Ondo розширив пропозицію токенізованих акцій на BNB Chain наприкінці жовтня. Станом на 25 листопада активи Ondo Global Markets у токенах акцій становили 320 мільйонів доларів на Ethereum і 2,36 мільйона доларів на BNB Chain.

2.3 StableStock: брокер на блокчейні

StableStock позиціонує себе як крипто-нативного брокера, створюючи повноцінну платформу торгівлі акціями на BNB Chain, яка поєднує традиційні брокерські послуги з DeFi-протоколами.

- Зберігання реальних акцій і 1:1 відповідність

Під час купівлі акцій на StableStock за USDT платформа через партнерського брокера (HabitTrade) купує відповідні реальні акції на базовому ринку. Ці акції зберігаються у регульованих кастодіанів SafeHeron і Coinbase Institutional. Це гарантує повне забезпечення кожного токена реальними акціями. Після купівлі користувачі спочатку отримують сертифікат акції на блокчейні, що відображає їхні позаблокчейнові активи.

- Користувачі контролюють токенізацію, викуп і реальний викуп акцій

Після купівлі користувачі можуть самостійно вирішувати, чи токенізувати свої сертифікати. Платформа підтримує 1:1 емісію взаємозамінних sTokens, які можна напряму торгувати на StableStock Swap. Для комплаєнтних користувачів також доступний механізм реального викупу акцій — можна подати заявку на прямий переказ акцій із кастодіанів у власний брокерський рахунок, забезпечуючи справжній перехід активу з блокчейну у TradFi.

- Відкрита екосистема й композабельність

Незабаром користувачі зможуть депонувати sTokens у StableVault і перетворювати їх на дохідні stTokens. Такі stTokens — це “активовані” акції, які приносять дохід і можуть бути вільно використані в DeFi: надання ліквідності в пулах DEX, забезпечення у кредитних протоколах, використання у безстрокових, структурованих продуктах чи агрегації дохідності, а також як базові активи для ончейн-індексів або ETF-подібних продуктів.

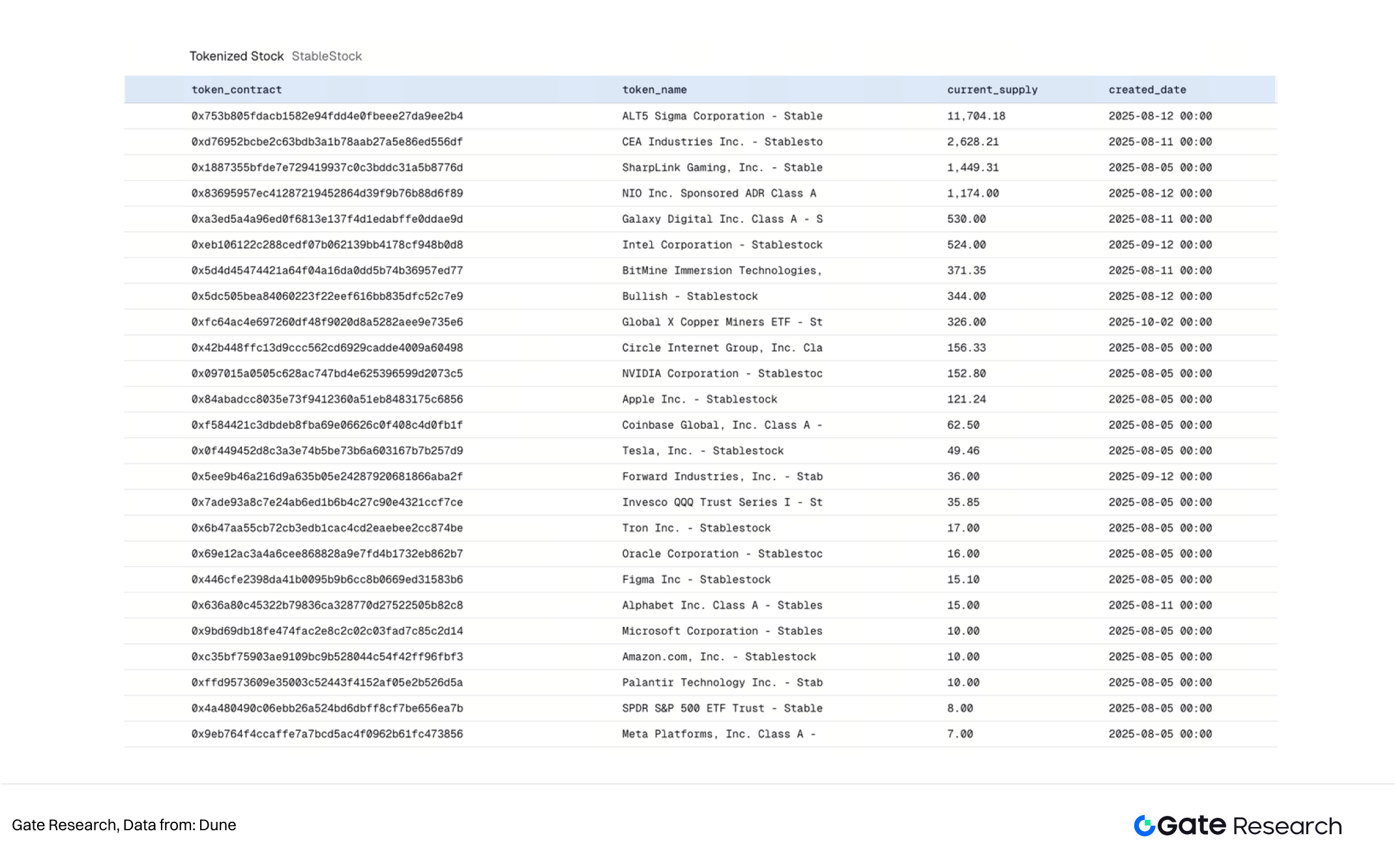

VII. Огляд токенізованих акцій StableStock

Така трирівнева структура — від сертифікатів → токенів → дохідних активів — перетворює StableStock із простої торгової платформи на фундаментальний фінансовий шар для акцій на блокчейні, переводячи традиційні статичні акції у повністю композабельні DeFi-будівельні блоки. Станом на 25 листопада 2025 року StableStock розгорнув 249 токенізованих акцій, тобто користувачі можуть вільно емісувати чи викуповувати будь-які з 249 базових акцій у реальні. Це робить платформу однією з найповніших за покриттям сервісів із реального викупу акцій у категорії.

2.4 Robinhood: модель CFD

Robinhood запустив токенізовані акції на європейському ринку, використовуючи гібридну модель закритого OTC-деривативного контракту та ончейн-реєстру. Це охоплює акції США, ETF і приватні активи, такі як OpenAI і SpaceX. По суті, це один-до-одного CFD (контракт на різницю) між користувачем і Robinhood. Токени дають лише цінову експозицію й імітацію дивідендів за контрактом, не передаючи юридичне право власності на базові акції. У ЄС це класифікується як складний фінансовий інструмент MiFID II, а не цінний папір, що дозволяє обійти реєстрацію цінних паперів і міждержавні питання власності.

- Операції й торгівля

Уся торгівля здійснюється у замкнутому циклі в додатку Robinhood: користувачі розміщують ордери, які внутрішньо матчаться Robinhood, ризики хеджуються через SPV або позиції. Токени емісуються/викуповуються на Arbitrum лише для фіксації позиції, виконуючи роль звіряємого реєстру без будь-якої ончейн-функціональності. Токени не можна вивести, передати чи обігувати зовні — закриття позиції означає їх знищення.

- Регулювання й комплаєнс

Robinhood завершив придбання європейської криптобіржі Bitstamp (ліцензії в ЄС, Великій Британії та США) і має відповідні дозволи на інвестиційні послуги/крипто для підтримки розширення бізнесу деривативів і крипто в ЄС. Модель MiFID-деривативів дозволяє уникнути складності кросбордерного зберігання акцій, тому продукт спочатку запущено в ЄС. Це пояснює й обмеження “невивідний/не-композабельний зовні”.

- Крипто-розширення моделі PFOF

Основна монетизація Robinhood базується на Payment for Order Flow (PFOF). Структуруючи експозицію на акції як замкнуті деривативи у додатку, компанія переносить PFOF і пов’язані доходи від торгівлі (включно з хеджуванням/маркетмейкінгом) у власну інфраструктуру матчінгу, хеджування й розрахунків.

2.5 Інші учасники

Крім найбільш відомих платформ токенізованих акцій, ринок представлений різноманітними сервіс-провайдерами з різними підходами — це один із найбільш диференційованих і інноваційних напрямів у криптоекосистемі.

- Dinari dShares: ранній мульти-чейн RWA-піонер

Dinari — один із перших проектів токенізації акцій, запустив токени dShares у лютому 2024 року, але спочатку вони були доступні лише на офіційному сайті й торгувалися за власний стейблкоїн USD+. Тому масштаб залишався скромним. У липні Dinari відкрив пул ліквідності USD на Arbitrum–Uniswap для токена MSTR.d (MicroStrategy), офіційно вийшовши на відкриту ончейн-торгівлю. Також Dinari запустив Dinari Financial Network — омні-чейн ордербук на Avalanche для об’єднання ліквідності токенізованих акцій на різних ланцюгах, включаючи Arbitrum, Base і Plume.

- Superstate: комплаєнс-модель для токенів із підтримкою емітента

Раніше розглянуті моделі ґрунтуються на платформеному підході, не враховуючи волю самого емітента. Superstate пропонує інтегрований комплаєнс-шлях: публічні компанії можуть напряму випускати “офіційні токени акцій” на блокчейні з повною відповідальністю за емісію й дотримання регуляторних вимог. Головна перевага — підвищена передбачуваність і юридична визначеність. Приклади: Galaxy Digital використовує модель Superstate для запуску токена GLXY, а також SharpLink і Forward Industries випускають токени акцій за тією ж схемою.

VIII. Поточний стан токена GLXY

Втім, шлях самостійної емісії має реальні труднощі: менеджмент публічних компаній часто не знайомий із крипто-механікою й не має стимулу до подальшої емісії чи маркетмейкінгу. Наприклад, кількість токенів GLXY на Solana — менше 0,02% від загальної кількості акцій Galaxy Digital класу A. Поза днем запуску масштаб практично не зростає, кількість ончейн-холдерів — менше 100.

III. Диференціація основних рішень і вузькі місця зростання

3.1 Масштаб

IX. Порівняння AUM основних платформ токенізованих акцій

З огляду на масштаб:

- xStocks і Ondo формують перший ешелон, разом охоплюючи понад 90% ринку за AUM.

- CFD-модель Robinhood забезпечує значний обсяг торгівлі, але оскільки ончейн-компонент — лише реєстр, це не відображає справжній масштаб.

- Стратегія ончейн-розгортання — ключовий фактор впливу на масштаб. Низькі комісії й висока пропускна здатність Solana та Arbitrum роблять їх пріоритетними мережами для запуску токенізованих рішень, а велика база користувачів BNB Chain приваблює нові проекти, що прагнуть швидкого масштабування і мульти-чейн-експансії.

3.2 Структура користувачів

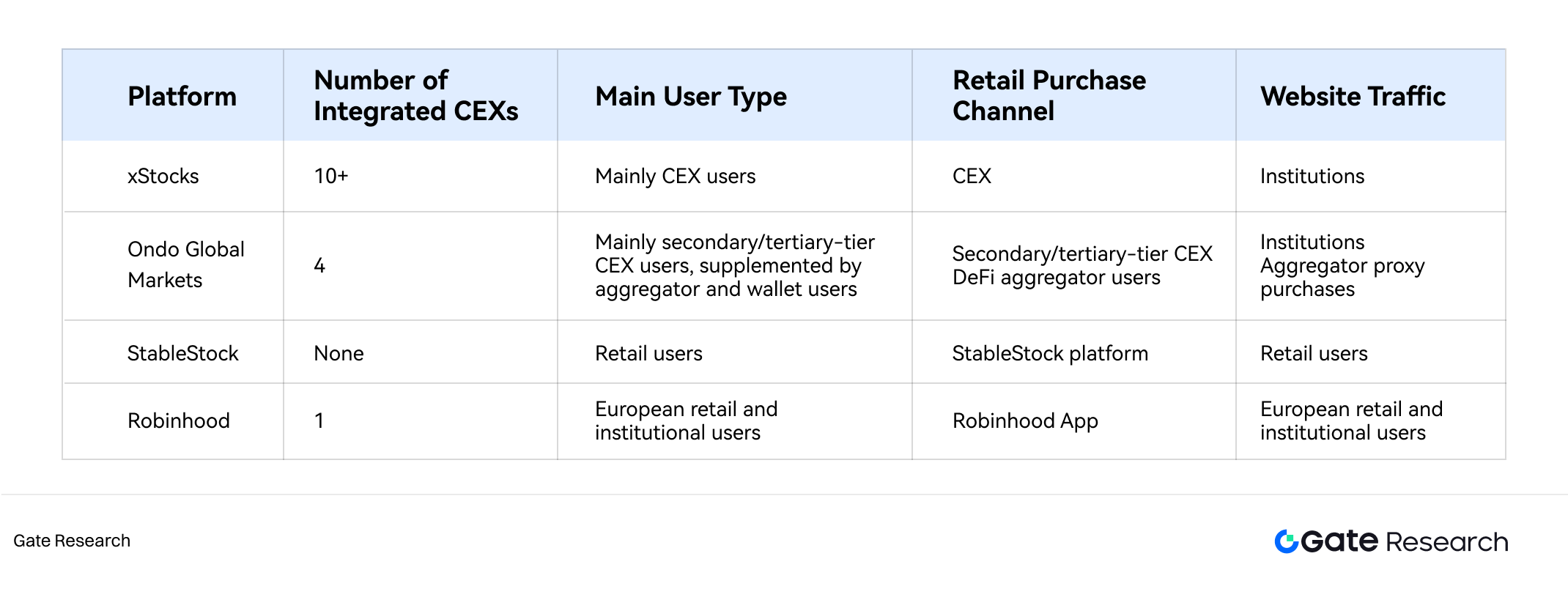

X. Порівняння структури користувачів основних платформ токенізованих акцій

xStocks інтегровано з понад 10 основними CEX, утворюючи найбільшу дистрибуційну мережу в галузі. Це зумовлено першою перевагою та дизайном, орієнтованим на вторинний ринок. Основна аудиторія — трейдери CEX, які звикли торгувати токенізованими акціями у знайомому середовищі централізованих бірж, головним чином для експозиції на акції США та 24/7 торгівлі між часовими зонами.

Ondo Global Markets вирізняється унікальним шляхом дистрибуції через DeFi-агрегатори (CowSwap, 1inch тощо) і сторонні гаманці. Коли користувач купує токен акції через агрегатор, транзакція маршрутизується на бекенд Ondo, ініціюючи купівлю реальних акцій і емісію токена (і навпаки при продажу). Така архітектура створює розмежовану відповідальність: фронтенд агрегатора відповідає за трафік і забезпечує KYC-free досвід, а бекенд Ondo несе відповідальність за KYC, зберігання й виконання. В результаті формується модель “легкого охоплення, жорсткого комплаєнсу”, що дозволяє обходити складність прямої взаємодії з роздрібними користувачами.

Деякі інтегровані CEX вирішили напряму лістити токени Ondo для вторинної торгівлі замість інтеграції механізму “купівля-емісія / продаж-викуп”.

XI. Структура активів користувачів платформи StableStock

StableStock працює як брокер на блокчейні, обслуговуючи користувачів лише через власну платформу. Це забезпечує винятково чисту структуру користувачів — майже повністю роздрібну. Весь шлях користувача — від введення фіату/стейблкоїнів, торгівлі, емісії токенів до реального викупу акцій — відбувається в межах закритої екосистеми. Це дає StableStock повний контроль над відносинами з користувачами та даними, але означає, що зростання повністю залежить від власного залучення й конверсії, без можливості використання трафіку зовнішніх CEX. Щоб подолати цю межу, StableStock активно розвиває StableVault, прагнучи перетворити дохідні stTokens на композабельні будівельні блоки для DeFi — кредитування, DEX, безстрокові та структуровані продукти.

Через жорсткі регуляторні вимоги Robinhood обмежує токенізовані акції лише власним додатком. Уся база користувачів формується з поточного пулу Robinhood і придбаної європейської біржі Bitstamp — це десятки мільйонів користувачів, переважно європейські роздрібні інвестори з невеликим інституційним сегментом. Сила бренду та єдиний зручний досвід — головна конкурентна перевага: користувачі не залишають знайомий інтерфейс чи звичні процеси. Це забезпечує ефективне внутрішнє залучення й глибоке проникнення, але ціною повної “закритої екосистеми”, що навмисно жертвує ончейн-композабельністю й зовнішньою ліквідністю активів.

3.3 Ліквідність

Ліквідність — це кровоносна система токенізованих акцій як торгових активів і водночас головне вузьке місце для розвитку сектору. Через різні моделі платформи демонструють значну різницю у джерелах, глибині, стабільності та стійкості ліквідності. (Примітка: модель CFD Robinhood повністю ізолює ліквідність від публічних ринків, тому тут не розглядається.)

xStocks із самого початку орієнтувався на арбітраж професійних інвесторів між первинним і вторинним ринками для підтримки прив’язки ціни токена до базових акцій. Під професійними інвесторами маються на увазі маркетмейкери CEX для xStocks і авторизовані інституціонали. В ідеалі, коли ціна торгівлі відхиляється від ціни акцій, інституції з правом емісії/викупу втручаються й арбітражем повертають ціну до справедливої.

На практиці професійні інвестори не мають довгострокових стимулів для постійного арбітражу чи емісії нової пропозиції. Це призвело до стагнації обсягу токенів і дуже мілкої глибини ринку. Додатково емісія нових токенів потребує засіву U-ліквідності (USDT/USDC) у пулах для отримання торгових комісій, але через помірний ринковий інтерес мотивація до емісії ще нижча.

Ліквідність xStocks наразі має надмірно концентрований і крихкий характер: вона зосереджена у кількох токенах — xTSLA, xCRCL, тоді як більшість активів із довгим хвостом практично не мають глибини; ліквідність забезпечують лише кілька маркетмейкерів, а зростання кількості бірж і токенів призвело до різкого зниження пріоритету токенізованих акцій у розподілі капіталу цих маркетмейкерів. Це створює порочне коло: через недостатню глибину навіть ордери на кілька десятків тисяч доларів можуть миттєво відхилити ціну від базової, викликаючи ончейн-депег від реальної ціни акцій у США й додатково знижуючи інтерес до торгівлі.

Для порівняння, моделі Ondo Global Markets і StableStock, які не залежать від арбітражу вторинного ринку, легше підтримують стабільність цін, бо їхня ліквідність фундаментально походить із традиційного ринку акцій, хоча відрізняється за реалізацією.

Ondo працює за котирувальною моделлю, де ціну визначає сама Ondo на основі реальної ціни акцій із певною надбавкою/спредом. Поки Ondo може виконувати операції на традиційному ринку, користувачі завжди можуть укладати угоди за передбачуваними цінами. Але в цій моделі Ondo фактично виступає контрагентом кожної угоди; коли сукупний обсяг торгівлі перевищує потужності платформи, Ondo може розширювати спред для обмеження припливу, створюючи невидиму стелю ліквідності. Деякі CEX, що інтегрують токени Ondo, не використовують модель “купівля-емісія/продаж-викуп”, а просто лістять вже емісовані токени для вторинної торгівлі. У таких випадках токени Ondo на цих CEX стають аналогом xStocks і мають ті ж проблеми з ліквідністю.

StableStock через партнерського брокера купує реальні акції на ринку при купівлі користувачем за стейблкоїни, що забезпечує найнадійніше цінове якорування серед усіх платформ. Проте емісія токенів StableStock повністю залежить від ініціативи користувачів, тому загальний масштаб токенізації залишається помірним, а торгівля переважно обмежена власним модулем StableStock Swap, тимчасово без підтримки зовнішніх оракулів і глибокої ліквідності на основних DEX.

3.4 Канал реального викупу акцій

Ключове питання для токенізованих акцій — чи є вони деривативами, що лише відстежують ціну, чи справжніми токенізованими інструментами, що дають юридичне право власності на базовий актив. Доступність реального викупу акцій — вирішальний критерій. Токенізовані акції Robinhood — чисто CFD, поняття викупу відсутнє; з точки зору регулятора — це фінансові деривативи.

xStocks, Ondo Global Markets і StableStock технічно мають функціонал викупу, але відрізняються тим, хто має це право.

Для xStocks право емісії й викупу токенів за реальні акції мають лише комплаєнтні професійні інституції, які відповідають за первинну емісію та арбітраж спреду. Роздрібні користувачі не мають прямого доступу до реальних акцій — вони можуть лише торгувати токенами, вже емісованими цими інституціями. Тому доступні для роздрібної торгівлі акції визначаються лише вподобаннями й мотивацією професійних емітентів.

Ondo Global Markets, теоретично, дозволяє будь-якому користувачу, що пройшов KYC, викупити токени у реальні акції на платформі. Проте на практиці комплаєнс-перевірка настільки сувора, що звичайні користувачі рідко отримують це право. Більшість роздрібних учасників використовують агрегатори й сторонні гаманці для проксі-купівлі/емісії токенів, не отримуючи права на викуп.

StableStock — єдина платформа токенізованих акцій, яка реально дає роздрібним користувачам можливість подати заявку на отримання реальних акцій. Через партнерського брокера HabitTrade акції переводяться напряму з кастоді NASDAQ/NYSE у персональний брокерський рахунок користувача.

3.5 Композабельність на блокчейні

Теоретично, якщо контракт не містить жорстких обмежень, усі ERC-20 чи SPL-20 токени акцій, включно з токенами Robinhood на Arbitrum, можуть використовуватися в DeFi-екосистемі. Проте токенізовані акції перебувають на дуже ранній стадії, і реальна композабельність у DeFi наразі обмежена.

Наразі токени акцій xStocks мають найвищий ступінь композабельності. Шість основних токенізованих активів — TSLAx, NVDAx, SPYx, QQQx, GOOGLx, MSTRx — підтримуються Kamino, найбільшим кредитним протоколом Solana, з депозитами 3,5 мільйона доларів, але річна дохідність близька до нуля, і ці депозити, ймовірно, забезпечують переважно адреси маркетмейкерів. Також варто відзначити майбутній StableVault від StableStock, який має створити дохідні токен-активи, хоча джерело дохідності поки не визначене.

3.6 Підсумок вузьких місць зростання й масштабу

- Вузьке місце ліквідності й фрагментація

Ліквідність — центральна проблема, а цінове прослизання, яке відчувають користувачі, прямо випливає з її нестачі. Токенізовані акції потрапили у негативний цикл: “недостатня ліквідність → поганий користувацький досвід і незацікавленість інституцій → ще слабша ліквідність”. xStocks покладається на арбітраж професійних інвесторів, але стимулююча модель не спрацювала через недостатню мотивацію. Немає й привабливого механізму для залучення LP до забезпечення ліквідності для активів із довгим хвостом. Модель Ondo Global Markets не була правильно сприйнята більшістю великих CEX; замість інтеграції механізму купівлі-емісії/продажу-викупу, токени просто лістять для вторинної торгівлі, тому досвід користувачів не покращився.

Крім того, навіть при однаковому базовому активі ліквідність залишається фрагментованою між платформами й ланцюгами через різні рішення та провайдерів.

- Невідповідність попиту

Практичний виклик для токенізованих акцій — суттєва невідповідність між ціннісною пропозицією й реальним ринковим попитом.

Рішення, що фокусуються на “токенах”, поки не створили переконливих нових сценаріїв, які неможливі у традиційних фінансах і досяжні лише через ончейн-володіння — наприклад, ефективні стратегії компаундування чи інноваційні забезпечені деривативи. Тому токенізація ризикує стати лише технологічним “гаджетом”, а не функціональною необхідністю.

Рішення, що фокусуються на “акціях”, мають орієнтуватися на користувачів і маркетинг у країнах, що розвиваються, оскільки для розвинених ринків купівля акцій США у реальному світі не становить бар’єру. Чим більша популярність стейблкоїнів у регіоні, тим вищий реальний попит на купівлю експозиції на акції США за стейблкоїни.

- Фактори комплаєнсу

Усі поточні рішення токенізованих акцій мають певні вимушені компроміси, здебільшого пов’язані з регуляторними вимогами. Через комплаєнс токенізовані версії можуть втрачати ключові права акціонерів — дивіденди, голосування чи навіть можливість викупу реальних акцій.

IV. Тенденції ринку й перспективи

Ончейн-міграція глобальних активів — незворотний тренд. Станом на 25 листопада 2025 року сукупний TVL сектора RWA перевищив 35 мільярдів доларів, а токенізовані акції (з ETF) займають менш як 2%. Токенізація приватного кредиту й казначейських облігацій на блокчейні поступово дозріває, інструменти стають дедалі досконалішими. Акції як найбільший і найліквідніший клас активів у світі природно є кінцевою метою ончейн-адопції.

4.1 Диверсифікація активів і сценаріїв використання

Склад токенізованих акцій швидко розширюється за межі традиційних “блакитних фішок” до ширшого спектра активів:

- ETF та індексні продукти: серед 13 токенізованих активів із масштабом понад 10 мільйонів доларів більше половини — це токенізовані ETF або індексні продукти.

- Приватний капітал і pre-IPO активи: Robinhood вже пропонує токенізовану експозицію на приватні компанії, такі як OpenAI і SpaceX. Це відкриває доступ для інвесторів до високорослих активів на ранніх стадіях, які раніше були доступні майже виключно венчурним і кваліфікованим інвесторам.

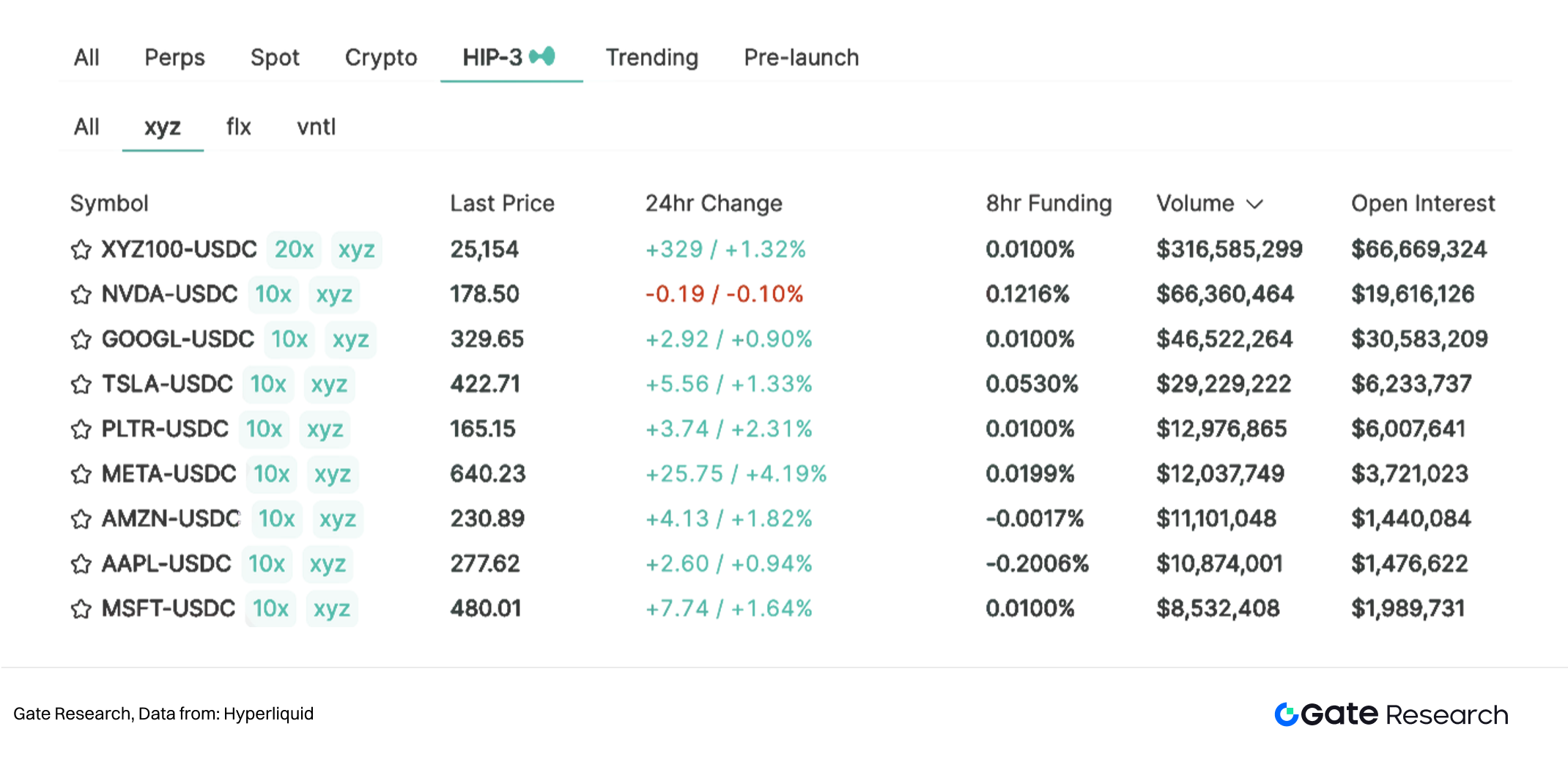

XII. Огляд ринку Hyperliquid HIP-3

- Безстрокові контракти: після оновлення HIP-3 від Hyperliquid розробники можуть запускати кастомні ринки безстрокових контрактів, а ончейн-ринок безстрокових акцій стає найважливішим напрямком.

4.2 Регіоналізована токенізація акцій

Регуляторні експерименти формують багатополярний ландшафт у ЄС, на Близькому Сході та в Азії (особливо Сінгапур і Гонконг). Для інвесторів із розвинених країн, які мають глобальний підхід до алокації активів, володіння лише локальними чи американськими акціями вже не відповідає їхнім потребам. З відкриттям регульованих шляхів для токенізації активів у нових юрисдикціях інвестори з країн, що розвиваються (Південно-Східна Азія, Латинська Америка тощо), зможуть отримати доступ до основних ринків через токенізовані активи, а навпаки — токенізація місцевих акцій у цих країнах стане можливістю для глобальних інвесторів, які прагнуть диверсифікації портфеля.

4.3 Ончейн-ETF, випущені великими комплаєнт-емітентами реального світу

Наступний вибуховий етап у секторі токенізованих акцій — глибока участь традиційних фінансових гігантів, таких як BlackRock і Fidelity, які, як і в епоху запуску ETF на BTC та ETH, здатні радикально підвищити довіру до активів, діалог із регуляторами й життєздатність бізнес-моделей для всієї індустрії.

Зі входом таких гігантів, як BlackRock, провідні нативні токенізовані гравці й піонери, такі як Ondo і Dinari, ймовірно, зосередяться на розвитку інфраструктури для галузі за

Поділіться

Контент

Пов’язані статті

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Дослідження Gate: ціни на BTC та ETH перевіряють мінімуми; CME запускає фьючерси на SOL

Дослідження Gate: Щотижневі гарячі теми (24-28 лютого 2025 року)

Дослідження Gate: Політичні турбулентності в Південній Кореї викликають волатильність на ринку, TRX зростає більше ніж на 70% протягом одного дня

Дослідження Gate: Хакери використовують THORChain для передачі 266 309 ETH, частка ринку агрегатора CoW наближається до 1inch