За последние двадцать лет финтех радикально изменил доступ к финансовым продуктам, но не саму механику движения денег. Большинство инноваций были направлены на совершенствование интерфейсов, упрощение онбординга и расширение каналов распространения, тогда как фундаментальная инфраструктура финансов практически не менялась. В течение этого времени технологические решения перепродавались, а не создавались заново.

Эволюцию финтеха можно условно разделить на четыре этапа:

Fintech 1.0: Цифровое распространение (2000–2010)

Первая волна финтеха обеспечила более широкий доступ к финансовым сервисам, но не повысила их эффективность. Компании, такие как PayPal, E*TRADE и Mint, внедрили цифровые интерфейсы для традиционных продуктов, интегрируя устаревшие системы — ACH, SWIFT и карточные сети — с интернет-технологиями.

Расчеты оставались медленными, комплаенс — ручным, а платежи — строго по расписанию. Финансы перешли в онлайн, но фундаментальные процессы движения денег не изменились. Изменился лишь круг пользователей финансовых продуктов, а не их базовые принципы работы.

Fintech 2.0: Эпоха необанков (2010–2020)

Существенный сдвиг произошел с появлением смартфонов и социальных каналов распространения. Chime предложил работникам с почасовой оплатой ранний доступ к зарплате, SoFi — рефинансирование студенческих кредитов, Revolut и Nubank — удобный UX для клиентов по всему миру.

Каждая компания фокусировалась на своей аудитории, но по сути предлагала те же продукты: расчетные счета и дебетовые карты на базе прежних платежных рельсов. Все они использовали спонсорские банки, карточные сети и ACH, как и раньше.

Успех был обусловлен не созданием новых рельсов, а более эффективным охватом клиентов. Преимущество обеспечивали бренд, удобный онбординг и грамотное привлечение пользователей. Финтех-компании этого периода стали дистрибуторами, работающими на базе банковской инфраструктуры.

Fintech 3.0: Встраиваемые финансы (2020 - 2024)

С 2020 года активно развиваются встраиваемые финансы. API позволили практически любой компании внедрять финансовые сервисы. Marqeta реализовал выпуск карт через API, Synapse, Unit и Treasury Prime — банковские услуги как сервис. В результате практически каждое приложение получило возможность предоставлять платежи, карты или кредиты.

Но фундаментальные процессы остались прежними. Провайдеры Banking-as-a-Service (BaaS) по-прежнему опираются на те же спонсорские банки, комплаенс и платежные рельсы. Абстракция сместилась на уровень API, однако экономика и контроль остались у прежней системы.

Коммодитизация финтеха

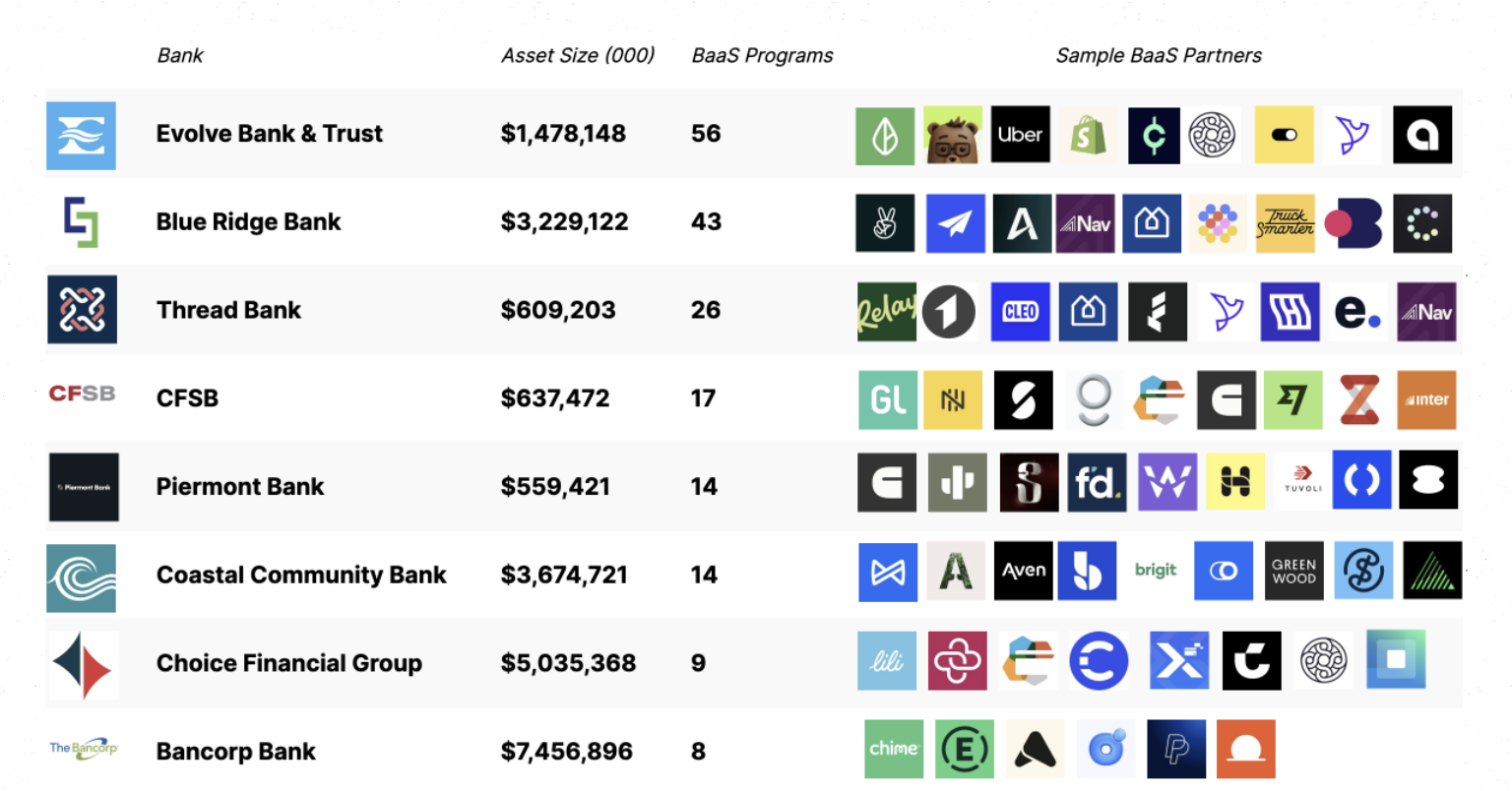

К началу 2020-х недостатки этой модели стали очевидны. Крупные необанки используют одни и те же спонсорские банки и BaaS-платформы.

Источник: Embedded

В результате стоимость привлечения клиентов выросла — компании конкурируют за счет перформанс-маркетинга. Маржинальность падает, расходы на комплаенс и борьбу с мошенничеством растут, инфраструктура становится однотипной. Конкуренция превращается в маркетинговую гонку, где отличия — цвет карты, бонусы за регистрацию и кэшбэк.

Риски и прибыль концентрируются на банковском уровне. Крупные банки, такие как JPMorgan Chase и Bank of America, регулируемые OCC, сохраняют ключевые права: прием депозитов, выдачу кредитов и доступ к федеральным платежным рельсам. Финтехи — Chime, Revolut, Affirm — не имеют этих прав и зависят от лицензированных банков. Банки получают процентную маржу и платформенные сборы, финтехи — interchange.

С ростом числа финтех-программ регуляторы ужесточают контроль над спонсорскими банками. Предписания и новые требования вынуждают банки инвестировать в комплаенс, управление рисками и мониторинг сторонних программ. Например, Cross River Bank получил предписание FDIC, Green Dot Bank — санкции от ФРС, а ФРС выдал приказ о прекращении деятельности Evolve.

В ответ банки ужесточают онбординг, ограничивают число поддерживаемых программ и замедляют запуск новых продуктов. Эксперименты становятся возможны только при масштабировании, оправдывающем комплаенс. Финтех развивается медленнее, дороже и смещается к универсальным продуктам.

На наш взгляд, за последние 20 лет инновации оставались на верхнем уровне стека по трем причинам:

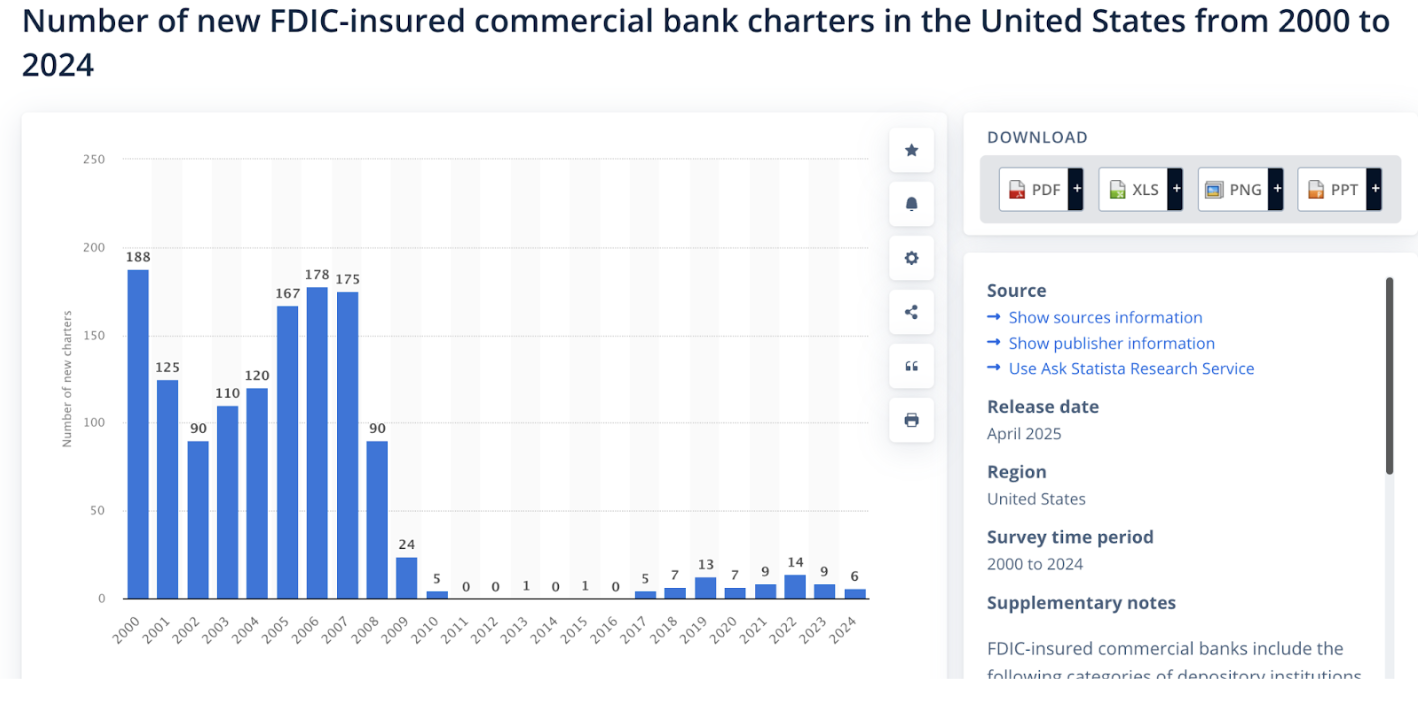

- Инфраструктура движения денег монополизирована и закрыта: Visa, Mastercard и ACH не допускают конкуренции.

- Стартапам нужен крупный капитал для запуска финансовых продуктов: миллионы долларов на комплаенс, борьбу с мошенничеством, казначейство.

- Регулирование ограничивает прямое участие: только лицензированные институты могут хранить средства и переводить деньги по основным рельсам.

Источник: Statista

В таких условиях создавать продукты было проще, чем менять инфраструктуру. Поэтому большинство финтехов — это аккуратные оболочки для банковских API. За два десятилетия отрасль создала мало новых финансовых примитивов. Долгое время альтернатив не было.

Крипто пошло по иному пути: разработчики сосредоточились на примитивах. Автоматические маркетмейкеры, bonding curves, бессрочные контракты, liquidity vaults и on-chain кредиты возникли снизу вверх. Впервые финансовая логика стала программируемой.

Fintech 4.0: Стейблкоины и разрешенные финансы

Несмотря на инновации первых трех эпох, инфраструктура осталась прежней. Продукты — будь то через банки, необанки или API — все равно работали на закрытых рельсах под контролем посредников.

Стейблкоины меняют ситуацию. Вместо наложения софта на банки системы на базе стейблкоинов напрямую заменяют ключевые банковские функции. Разработчики работают с открытыми сетями, платежи рассчитываются on-chain, кастоди, кредитование и комплаенс переходят от договоров к программному обеспечению.

BaaS снизил трение, но не изменил экономику: финтехи платят банкам за комплаенс, карточным сетям — за расчеты, посредникам — за доступ. Инфраструктура остается дорогой и закрытой.

Стейблкоины устраняют необходимость платить за доступ. Вместо обращения к банковским API разработчики пишут в открытые сети, расчеты происходят on-chain, комиссии идут протоколам. Издержки снижаются с миллионов долларов через банки и сотен тысяч через BaaS до тысяч при использовании смарт-контрактов.

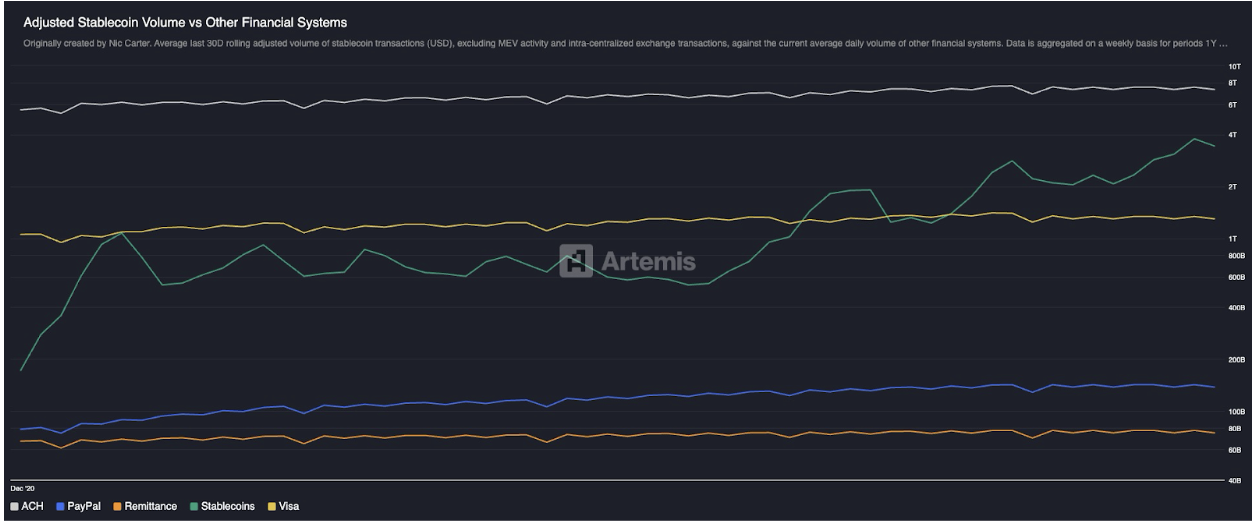

Этот сдвиг уже заметен. Стейблкоины выросли с нуля до $300 млрд рыночной капитализации менее чем за десятилетие и обрабатывают больше реальных транзакций, чем Paypal и Visa, даже без учета внутрибиржевых переводов и MEV. Впервые некарточные и небанковские рельсы работают глобально.

Источник: Artemis

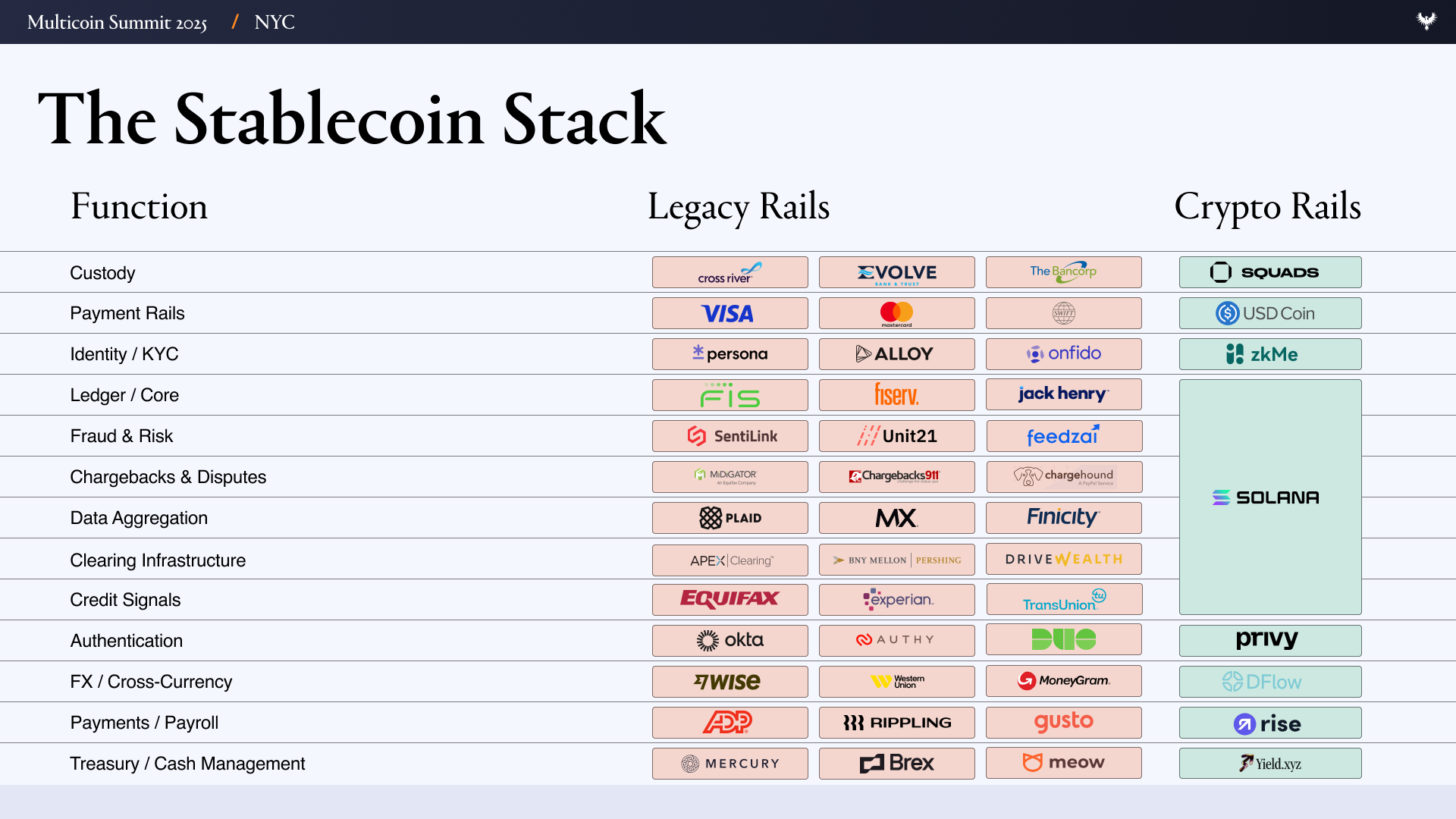

Чтобы понять, почему это важно, стоит посмотреть на современный финтех. Типичный финтех использует сложный стек подрядчиков:

- Интерфейс / UX

- Банковский/кастодиальный слой — Evolve, Cross River, Synapse, Treasury Prime

- Платежные рельсы — ACH, Wire, SWIFT, Visa, Mastercard

- Идентификация и комплаенс — Ally, Persona, Sardine

- Борьба с мошенничеством — SentiLink, Socure, Feedzai

- Андеррайтинг / кредитная инфраструктура — Plaid, Argyle, Pinwheel

- Управление рисками и казначейство — Alloy, Unit21

- Рынки капитала — Prime Trust, DriveWealth

- Агрегация данных — Plaid, MX

- Комплаенс/отчетность — проверки FinCEN, OFAC

Запуск финтеха на таком стеке требует управления контрактами, аудитами и рисками с десятками контрагентов. Каждый слой увеличивает расходы и задержки, многие команды тратят столько же времени на инфраструктуру, сколько на продукт.

Системы на базе стейблкоинов упрощают этот процесс: функции, ранее распределенные между подрядчиками, объединяются в on-chain примитивы.

В мире стейблкоинов банковские и кастодиальные функции заменяются Altitude, платежные рельсы — стейблкоинами. Идентификация и комплаенс могут работать on-chain, оставаясь конфиденциальными с помощью zkMe. Андеррайтинг и кредитная инфраструктура переходят on-chain. Рынки капитала теряют актуальность при токенизации активов. Агрегация данных заменяется on-chain данными и селективной прозрачностью через FHE. Комплаенс и OFAC реализуются на уровне кошелька (например, Alice не сможет работать с протоколом, если ее кошелек в санкционном списке).

Главное отличие Fintech 4.0 — инфраструктура финансов наконец меняется. Вместо создания очередного приложения, которое запрашивает разрешение у банка, разработчики заменяют банковские функции на стейблкоины и открытые рельсы. Теперь они не арендаторы, а владельцы.

Возможности для специализированных финтехов на базе стейблкоинов

Главный эффект перехода — появится больше финтех-компаний. Кастоди, кредитование и переводы становятся практически бесплатными и мгновенными, запуск финтеха напоминает запуск SaaS. В мире стейблкоинов нет интеграций со спонсорскими банками, посредников-эмитентов карт, задержек клиринга или избыточных проверок KYC.

Фиксированные издержки запуска финтеха снижаются с миллионов до тысяч долларов. Когда инфраструктура, CAC и барьеры комплаенса исчезают, стартапы смогут обслуживать узкие сегменты общества через специализированные финтехи на базе стейблкоинов.

Ранее финтехи начинали с отдельных сегментов: SoFi — рефинансирование студенческих кредитов, Chime — ранний доступ к зарплате, Greenlight — карты для подростков, Brex — основатели стартапов без доступа к бизнес-кредиту. Но специализация не стала устойчивой: interchange ограничивал доход, комплаенс рос, зависимость от банков требовала масштабирования. Для выживания командам приходилось расширять продуктовую линейку ради инфраструктуры, а не пользователей.

Благодаря снижению издержек с помощью крипто-рельсов и разрешенных API появится новая волна необанков на базе стейблкоинов, ориентированных на конкретные аудитории: исламские финансы, крипто-деген стиль жизни, спортсмены с уникальными моделями доходов.

Второй эффект — специализация улучшает юнит-экономику: CAC снижается, кросс-продажи проще, LTV растет. Специализированные финтехи могут точно подстраивать продукт и маркетинг под нишевые аудитории, получать больше органического роста и зарабатывать больше на клиента.

Когда любой может запустить финтех за недели, вопрос меняется с «кто может достичь клиента?» на «кто действительно его понимает?»

Возможности дизайна для специализированных финтехов

Наиболее перспективные ниши возникают там, где традиционные рельсы не работают.

Например, взрослые креаторы и исполнители ежегодно зарабатывают миллиарды, но банки и процессинговые компании блокируют их из-за репутационных и чарджбэк-рисков. Выплаты задерживаются, удерживаются для комплаенса и сопровождаются комиссиями 10–20% через высокорисковые шлюзы. Стейблкоины могут обеспечить мгновенное, необратимое урегулирование с программируемым комплаенсом, самостоятельное хранение доходов, автоматическую маршрутизацию выплат и глобальные переводы без посредников.

Профессиональные спортсмены, особенно в индивидуальных видах спорта, сталкиваются с уникальными потоками доходов и рисками: короткие периоды заработка, разделение дохода между агентами и тренерами, налоги в разных странах, риск травмы. Финтех на базе стейблкоинов может токенизировать будущие доходы, использовать мульти-сиг кошельки для выплат и автоматизировать налоги.

Дилеры предметов роскоши и часов регулярно проводят крупные сделки через границы, ожидая дни для урегулирования, а оборотный капитал заморожен в товаре. Стейблкоин-финтех может обеспечить мгновенное урегулирование, кредитование под залог токенизированных товаров и программируемое эскроу на смарт-контрактах.

Общий вывод: банки не обслуживают пользователей с глобальными или нестандартными потоками доходов, но эти группы могут стать прибыльными на рельсах стейблкоинов. Среди интересных примеров специализированных финтехов:

- Профессиональные спортсмены: короткий период дохода, частые переезды, налоги в разных странах, персонал, хеджирование рисков травм.

- Взрослые исполнители и креаторы: банки и процессинговые компании их исключают, глобальная аудитория.

- Сотрудники единорогов: состояние в неликвидных акциях, высокие налоги на опционы.

- On-chain разработчики: состояние в волатильных токенах, сложности с выводом и налогами.

- Цифровые кочевники: банк без паспорта, автоматические валютные свопы, автоматизация налогов, частые переезды.

- Заключенные: семьям сложно переводить деньги, традиционные провайдеры не доставляют средства.

- Шариатские финансы: отказ от процентов.

- Поколение Z: минимальное кредитование, инвестиции через геймификацию, социальные функции.

- Малые и средние предприятия с международными операциями: дорогие валютные операции, медленные расчеты, замороженный оборотный капитал.

- Деген-стратегии: игра на рулетке против кредитной карты.

- Иностранная помощь: потоки медленные, посреднические, непрозрачные, потери на комиссиях и коррупции.

- Тандас / вращающиеся сберегательные клубы: кроссбордер для глобальных семей, коллективные накопления, кредитная история on-chain.

- Дилеры предметов роскоши: оборотный капитал в товаре, нужны кредиты, крупные сделки, используют WhatsApp и Telegram.

Резюме

За последние двадцать лет финтех-инновации были сосредоточены на распространении, а не инфраструктуре. Компании конкурировали брендом, онбордингом и платным привлечением, а деньги продолжали двигаться по закрытым рельсам. Это расширило доступ, но привело к коммодитизации, росту издержек и снижению маржи.

Стейблкоины меняют экономику финансовых продуктов. Кастоди, расчеты, кредитование и комплаенс становятся открытым программным обеспечением, фиксированные издержки запуска и работы финтеха снижаются. То, что раньше требовало банков, карточных сетей и подрядчиков, теперь реализуется on-chain с меньшими накладными расходами.

Когда инфраструктура дешевеет, появляется возможность специализации. Финтехи могут работать для узких сообществ, чьи потребности не решают универсальные продукты. Группы — спортсмены, взрослые креаторы, поклонники K-pop, дилеры часов — уже имеют общий контекст и доверие, что облегчает органическое распространение.

Эти сообщества имеют схожие потоки денег, риски и финансовые решения, что позволяет проектировать продукты под реальные сценарии, а не абстрактные демографические категории. Сарафанное радио работает, потому что продукт действительно соответствует потребностям группы.

Если эта концепция реализуется, экономический сдвиг будет значительным: CAC снижается, распространение становится органичным, маржа растет, а небольшие рынки становятся прибыльными.

Преимущество финтеха смещается от масштабирования и маркетинга к глубокому пониманию клиента. Следующее поколение финтеха победит не универсальностью, а точным решением задач конкретных групп — на инфраструктуре, соответствующей реальным потокам денег.

Дисклеймер:

- Статья перепечатана с [multicoin]. Все права принадлежат авторам [Spencer Applebaum & Eli Qian]. При наличии возражений против перепечатки обратитесь к команде Gate Learn, и вопрос будет оперативно рассмотрен.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат авторам и не являются инвестиционным советом.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переводов запрещены.