Apakah L1 dapat bersaing dengan BTC sebagai Cryptomoney?

Berikut kutipan dari @ MessariCrypto dalam laporan mendatang “The Crypto Theses 2026.” Laporan lengkap akan tersedia pada 18 Desember 2025. Pastikan Anda berlangganan Messari agar tidak ketinggalan:

Uang Kripto Menggerakkan Industri

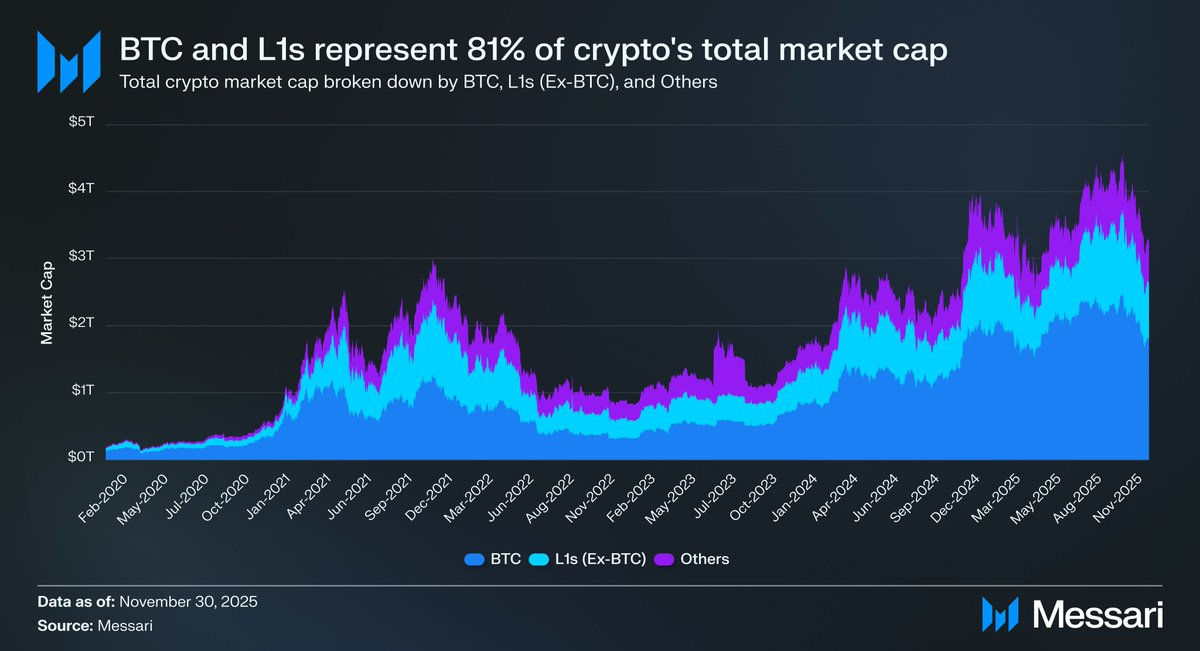

Mengarahkan kembali pembahasan ke uang kripto sangat penting karena pada akhirnya, mayoritas modal di industri ini bertujuan mendapatkan eksposur terhadapnya. Total kapitalisasi pasar kripto saat ini sebesar $3,26 triliun. BTC menyumbang $1,80 triliun, atau 55% dari jumlah tersebut. Dari sisa $1,45 triliun, sekitar $0,83 triliun terkonsentrasi pada Layer-1 alternatif (L1). Jika digabungkan, sekitar $2,63 triliun, atau 81% dari seluruh modal kripto, dialokasikan ke aset yang oleh pasar sudah diperlakukan sebagai uang atau diyakini bisa memperoleh premi moneter.

Dengan demikian, baik Anda trader, investor, pengalokasi modal, maupun pengembang, memahami bagaimana pasar memberikan dan menarik premi moneter sangatlah krusial. Tidak ada faktor lain di kripto yang menggerakkan valuasi lebih besar daripada kemauan (atau ketidakmauan) pasar memperlakukan suatu aset sebagai uang. Oleh karena itu, memprediksi di mana premi moneter akan terakumulasi di masa depan merupakan faktor terpenting dalam konstruksi portofolio di industri ini.

Sampai saat ini, fokus utama kita pada BTC, namun penting juga membahas $0,83 triliun aset lainnya yang mungkin atau mungkin tidak menjadi uang. Seperti disebutkan sebelumnya, kami memperkirakan BTC akan terus merebut pangsa pasar dari emas dan penyimpan kekayaan non-negara lainnya dalam beberapa tahun ke depan. Lalu, bagaimana dengan L1? Apakah kenaikan pasar akan mengangkat semua aset, atau BTC justru merebut premi moneter dari L1 alternatif saat menyaingi emas?

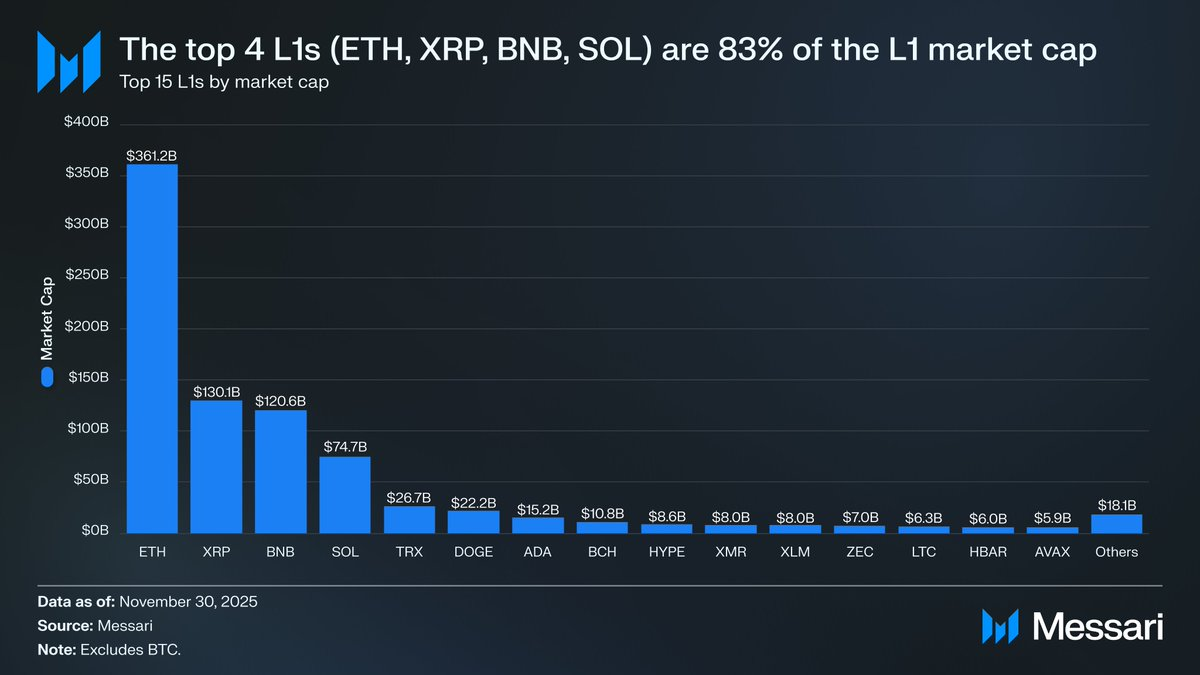

Pertama, mari kita lihat posisi valuasi L1 saat ini. Empat L1 teratas, ETH ($361,15 miliar), XRP ($130,11 miliar), BNB ($120,64 miliar), dan SOL ($74,68 miliar), jika digabungkan memiliki kapitalisasi pasar sebesar $686,58 miliar, mencakup 83% segmen L1 alternatif. Setelah empat teratas, valuasi menurun tajam (TRX di $26,67 miliar), namun aset berkapitalisasi kecil tetap signifikan. L1 di luar 15 teratas secara kolektif memegang $18,06 miliar kapitalisasi pasar, mewakili 2% dari total kapitalisasi pasar L1 alternatif.

Penting dicatat, kapitalisasi pasar L1 bukanlah cerminan murni dari premi moneter yang tersirat. Ada tiga kerangka utama valuasi L1 frameworks:

(i) Premi Moneter,

(ii) Nilai Ekonomi Nyata (REV), dan

(iii) Permintaan Keamanan Ekonomi,

Maka, kapitalisasi pasar sebuah proyek tidak semata-mata hasil perlakuan pasar terhadapnya sebagai uang.

Premi Moneter, Bukan Pendapatan, Menentukan Valuasi L1

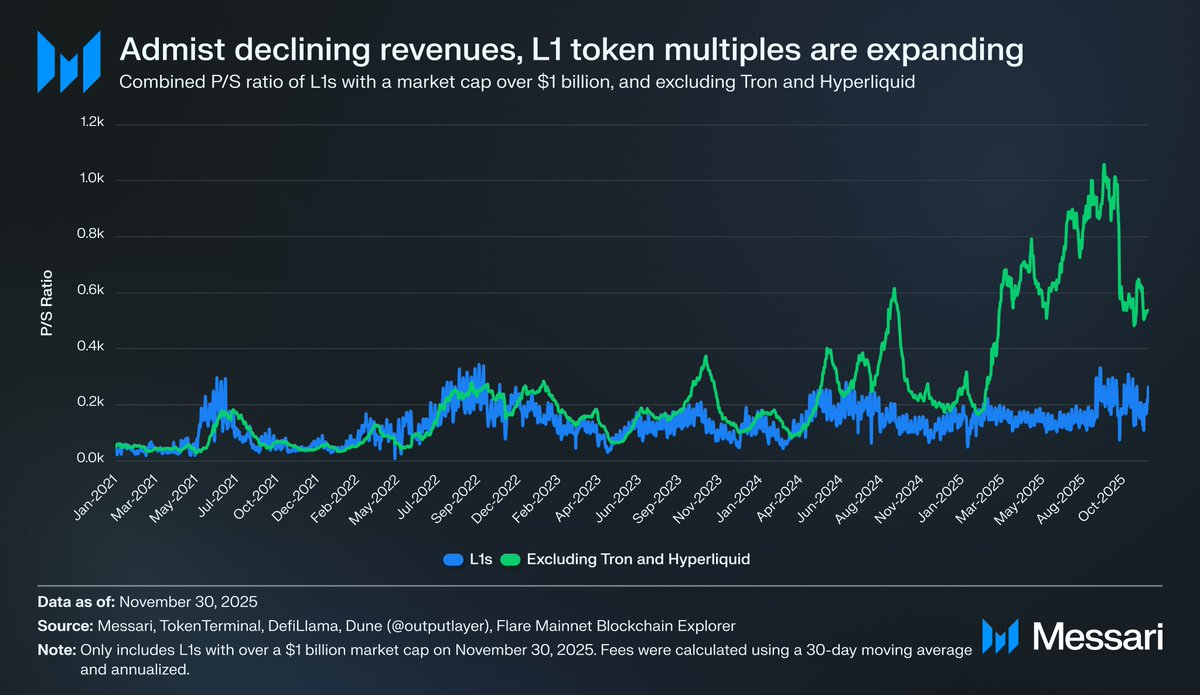

Terlepas dari berbagai kerangka valuasi tersebut, pasar kini semakin menilai L1 berdasarkan premi moneter, bukan pendapatan. Dalam beberapa tahun terakhir, rasio harga terhadap penjualan (P/S) gabungan seluruh L1 dengan kapitalisasi pasar di atas $1 miliar tetap stabil di kisaran 150x-200x. Namun, angka utama ini menyesatkan karena memasukkan TRON dan Hyperliquid. Dalam 30 hari terakhir, TRX dan HYPE menyumbang 70% dari pendapatan di kelompok ini, tetapi hanya 4% dari kapitalisasi pasar.

Setelah dua outlier tersebut dikeluarkan, cerita sebenarnya terlihat jelas: Valuasi L1 terus meningkat meski pendapatan menurun. Rasio P/S yang disesuaikan terus meningkat:

- 30 Nov 2021 - 40x

- 30 Nov 2022 - 212x

- 30 Nov 2023 - 137x

- 30 Nov 2024 - 205x

30 Nov 2025 - 536x

Interpretasi berbasis Nilai Ekonomi Nyata (REV) bisa saja berargumen bahwa pasar memperhitungkan pertumbuhan pendapatan di masa depan. Namun, penjelasan ini tidak bertahan dalam pemeriksaan sederhana. Di kelompok L1 yang sama (tanpa TRON dan Hyperliquid), pendapatan menurun setiap tahun kecuali satu:

2021 - $12,33 miliar

- 2022 - $4,89 miliar (turun 60% YoY)

- 2023 - $2,72 miliar (turun 44% YoY)

- 2024 - $3,55 miliar (naik 31% YoY)

2025 - $1,70 miliar disetahunkan (turun 52% YoY)

Menurut kami, penjelasan paling logis adalah bahwa valuasi tersebut didorong oleh premi moneter, bukan pendapatan saat ini maupun proyeksi pendapatan di masa depan.

L1 Selalu Kinerja Lebih Rendah dari Bitcoin

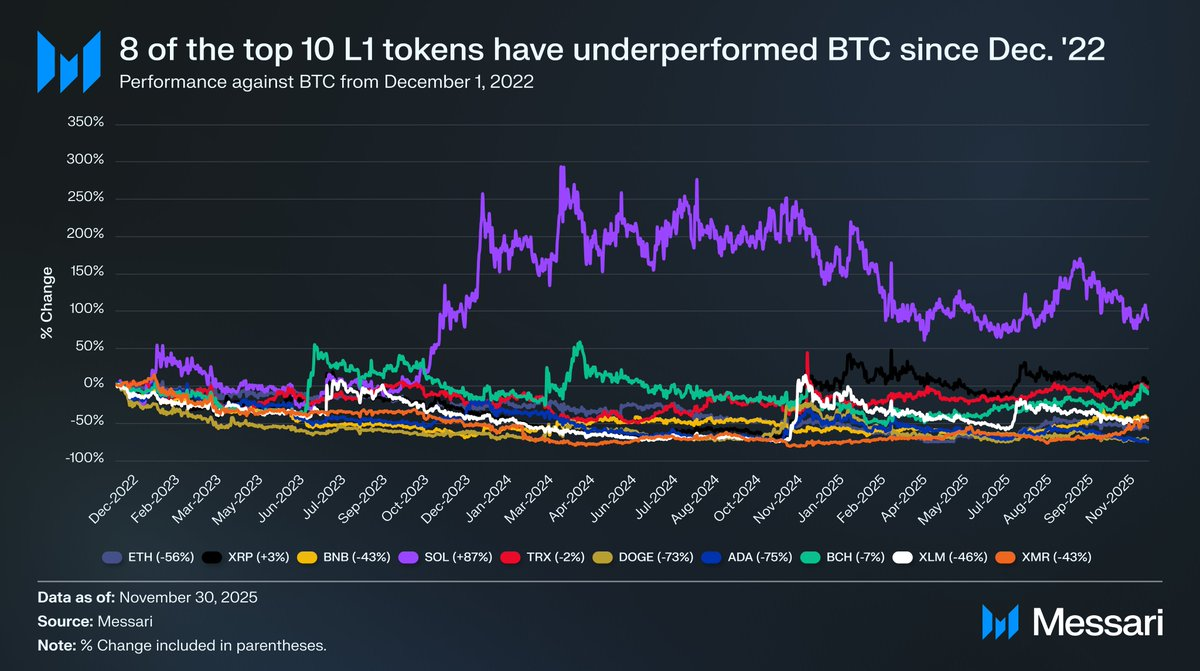

Jika valuasi L1 didorong oleh ekspektasi premi moneter, langkah berikutnya adalah memahami apa yang membentuk ekspektasi itu. Cara paling sederhana untuk menguji adalah membandingkan performa harga terhadap BTC. Jika ekspektasi premi moneter hanya mencerminkan pergerakan harga BTC, maka aset-aset ini akan bergerak mengikuti BTC. Sebaliknya, jika ekspektasi premi moneter didorong oleh faktor unik masing-masing L1, maka korelasi dengan BTC akan jauh lebih lemah dan performanya lebih idiosinkratik.

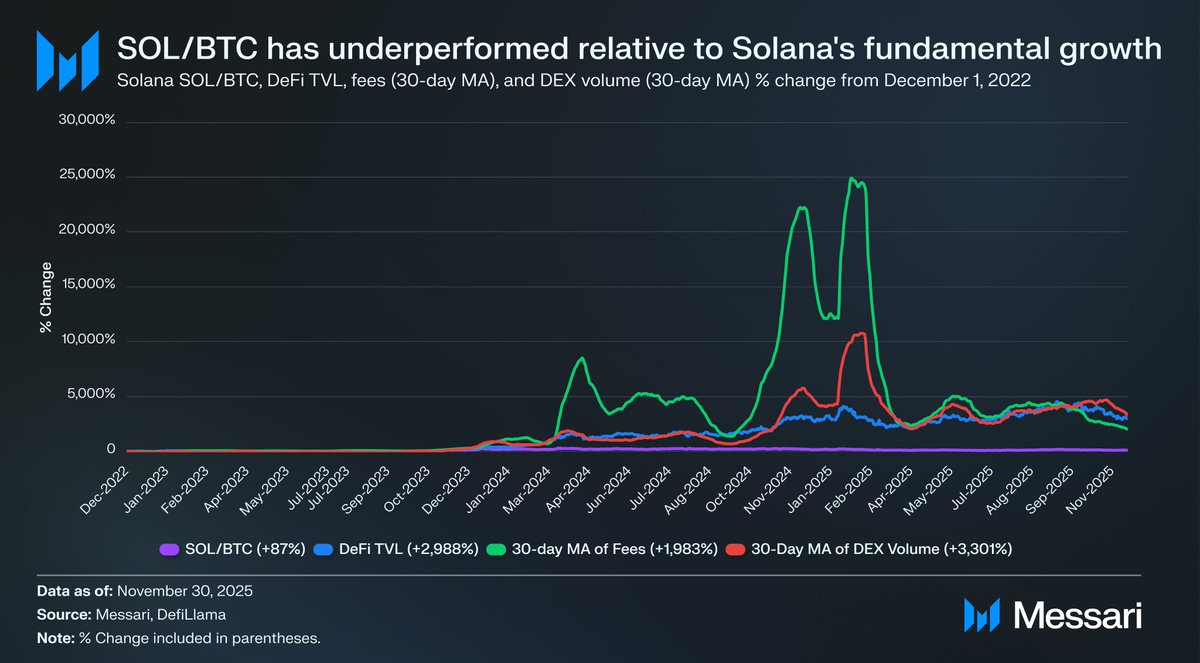

Sebagai proxy L1, kami meneliti performa sepuluh token L1 teratas (tidak termasuk HYPE) terhadap BTC sejak 1 Desember 2022. Sepuluh aset ini menyumbang sekitar 94% kapitalisasi pasar L1, sehingga mewakili sektor tersebut. Selama periode ini, delapan dari sepuluh aset kinerja lebih rendah dari BTC secara absolut. Enam di antaranya tertinggal lebih dari 40%. Hanya dua aset yang mampu kinerja lebih baik dari BTC: XRP dan SOL. Kinerja lebih baik XRP hanya 3%, yang tidak kami jadikan acuan mengingat arus XRP didominasi investor ritel. Satu-satunya aset dengan kinerja lebih baik signifikan adalah SOL, yang melampaui BTC sebesar 87%.

Jika ditelusuri lebih jauh, kinerja lebih baik SOL justru terbilang kinerja lebih rendah. Dalam periode saat SOL melampaui BTC sebesar 87%, fundamental Solana melonjak drastis. TVL DeFi naik 2.988%, biaya naik 1.983%, dan volume DEX naik 3.301%. Dengan ukuran apa pun, ekosistem Solana tumbuh 20x hingga 30x sejak akhir 2022. Namun SOL, token yang seharusnya menangkap pertumbuhan tersebut, hanya mampu melampaui BTC sebesar 87%.

Perhatikan kembali data tersebut.

Untuk menghasilkan kinerja lebih baik yang berarti terhadap BTC, sebuah L1 tidak cukup tumbuh 200-300%. Ia butuh pertumbuhan 2.000-3.000% hanya untuk menghasilkan kinerja lebih baik dua digit tinggi.

Berdasarkan penjelasan di atas, kami meyakini bahwa meski L1 masih dinilai berdasarkan harapan premi moneter di masa depan, kepercayaan pasar terhadap ekspektasi tersebut mulai memudar. Sementara itu, pasar tidak kehilangan kepercayaan terhadap premi moneter BTC, bahkan keunggulan BTC atas L1 semakin melebar.

Uang kripto secara teknis memang tidak membutuhkan biaya atau pendapatan untuk membenarkan valuasinya, namun metrik tersebut tetap penting bagi L1. Berbeda dengan BTC, narasi utama L1 bergantung pada pengembangan ekosistem (aplikasi, pengguna, kapasitas transaksi, aktivitas ekonomi, dsb.) yang seharusnya mendukung token. Namun, jika ekosistem L1 menunjukkan penurunan penggunaan dari tahun ke tahun, tercermin dari penurunan biaya dan pendapatan, maka L1 kehilangan satu-satunya keunggulan kompetitif atas BTC. Tanpa pertumbuhan ekonomi nyata, narasi uang kripto bagi L1 semakin sulit diyakini pasar.

Prospek ke Depan

Ke depan, kami tidak memperkirakan tren ini akan berbalik pada 2026 maupun tahun-tahun berikutnya. Dengan beberapa pengecualian, kami memproyeksikan L1 alternatif akan terus kehilangan pangsa pasar terhadap BTC. Valuasi mereka, yang didorong ekspektasi premi moneter di masa depan, akan terus tertekan seiring pasar semakin mengakui bahwa BTC memiliki klaim uang kripto terkuat. Meski Bitcoin akan menghadapi tantangan di masa mendatang, isu-isu tersebut masih terlalu jauh dan terlalu bergantung pada variabel yang belum diketahui untuk memberikan dukungan nyata terhadap premi moneter aset L1 pesaing saat ini.

Untuk L1, tanggung jawab untuk membuktikan telah bergeser. Narasi mereka tidak lagi semenarik BTC, dan mereka tidak bisa terus mengandalkan antusiasme pasar untuk membenarkan valuasi. Harapan “kami mungkin akan menjadi uang suatu hari nanti” yang dulu cukup untuk mendukung aspirasi triliunan dolar kini mulai berakhir. Investor kini memiliki data satu dekade yang membuktikan bahwa premi moneter L1 hanya bertahan selama periode pertumbuhan platform ekstrem. Di luar momen langka tersebut, L1 selalu tertinggal dari BTC, dan saat pertumbuhan memudar, premi moneter pun ikut memudar.

Disclaimer:

- Artikel ini merupakan cetak ulang dari [AvgJoesCrypto]. Seluruh hak cipta milik penulis asli [AvgJoesCrypto]. Jika ada keberatan atas pencetakan ulang ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer: Pendapat dan pandangan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel terjemahan dilarang.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?