Bitcoin mengikuti sinyal likuiditas tersembunyi dari Fed sebesar $400 miliar, yang dampaknya lebih signifikan dibandingkan pemotongan suku bunga

Pergerakan harga Bitcoin terus bergerak menuju keputusan kebijakan akhir tahun Federal Reserve dengan volatilitas eksternal yang minim, namun struktur pasar di baliknya menunjukkan situasi yang jauh berbeda.

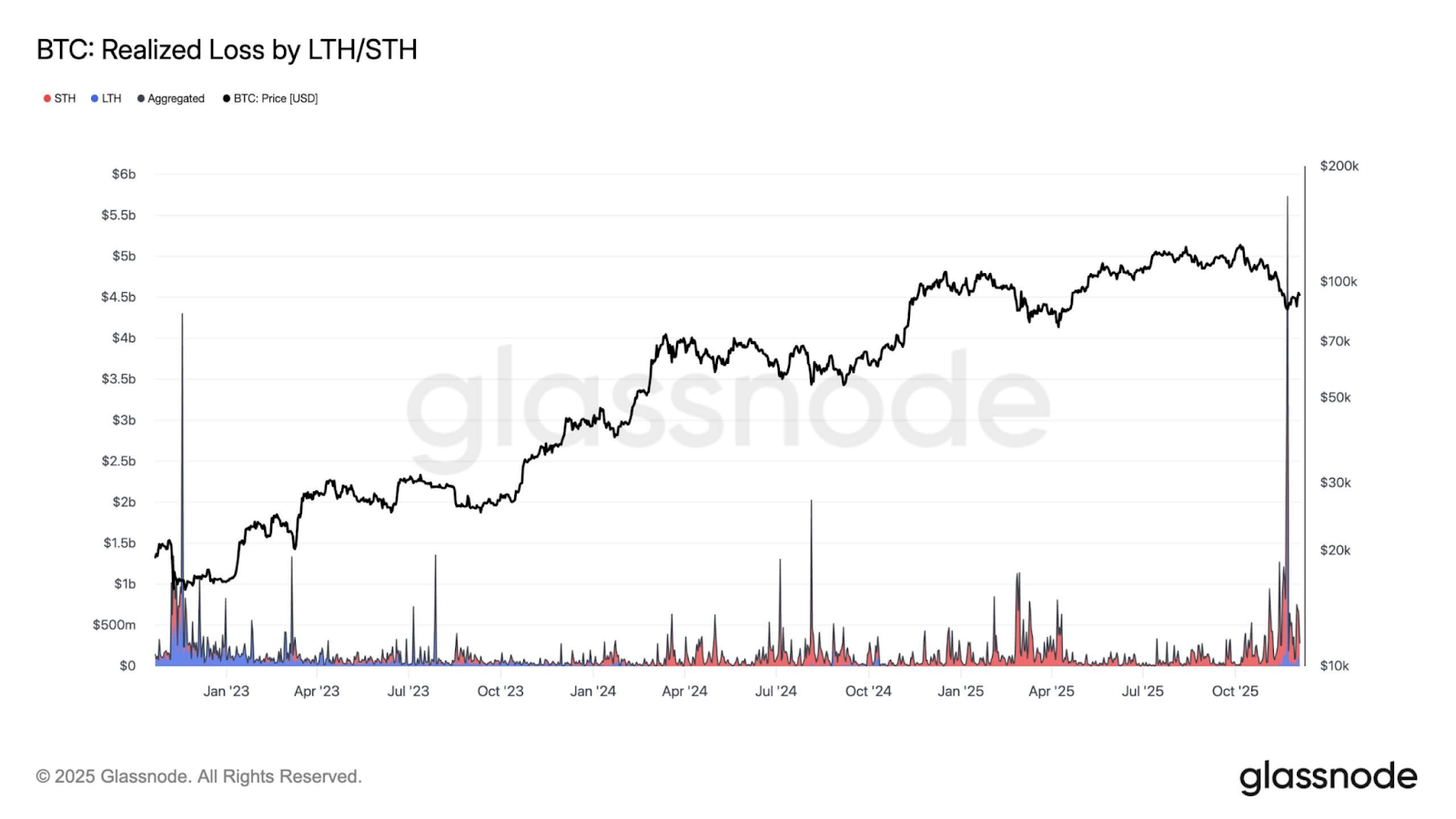

Kisaran harga yang tampak stabil sebenarnya menutupi periode tekanan yang terpusat, di mana data on-chain mengindikasikan investor merealisasikan kerugian harian hampir USD 500 juta, leverage di pasar futures turun tajam, dan sekitar 6,5 juta BTC kini berada dalam posisi rugi yang belum terealisasi.

Tingkat Kerugian Realisasi Bitcoin (Sumber: Glassnode)

Kondisi ini lebih menyerupai fase akhir kontraksi pasar sebelumnya daripada konsolidasi yang tenang.

Restrukturisasi di balik permukaan yang statis bukanlah hal baru bagi Bitcoin, meski waktu kejadiannya kali ini cukup signifikan.

Kapitulasi internal ini bertepatan dengan titik balik eksternal dalam kebijakan moneter AS. The Fed telah menyelesaikan fase paling agresif dari pengetatan neraca selama lebih dari satu dekade, dan pasar menanti pertemuan Desember untuk mendapatkan kejelasan arah kebijakan membangun kembali cadangan.

Dengan latar belakang tersebut, pertemuan antara tekanan on-chain dan transisi likuiditas yang akan datang menjadi konteks utama peristiwa makro pekan ini.

Pivot likuiditas

Menurut Financial Times, Quantitative Tightening resmi berakhir pada 1 Desember, menutup periode di mana Federal Reserve memangkas neraca sekitar USD 2,4 triliun.

Akibatnya, cadangan bank turun ke level yang secara historis terkait dengan tekanan pendanaan, dan Secured Overnight Financing Rate (SOFR) beberapa kali menyentuh batas atas koridor kebijakan.

Perkembangan ini mengindikasikan sistem keuangan tidak lagi dipenuhi likuiditas dan mulai memasuki fase di mana kelangkaan cadangan menjadi isu utama.

Dalam situasi ini, sinyal terpenting dari FOMC bukanlah pemangkasan suku bunga 25 basis poin yang sudah diperkirakan, melainkan arah strategi neraca mereka.

The Fed diperkirakan akan menjelaskan, baik secara eksplisit maupun melalui catatan pelaksanaan, bagaimana mereka akan beralih ke Reserve Management Purchases (RMP).

Menurut Evercore ISI, program ini dapat dimulai secepatnya Januari 2026 dan melibatkan pembelian Treasury bill sekitar USD 35 miliar per bulan, seiring hasil dari sekuritas berbasis hipotek diinvestasikan kembali ke aset berdurasi lebih pendek.

Mekanisme ini sangat penting. Walaupun Fed tidak akan mengemas RMP sebagai stimulus, reinvestasi ke bill secara bertahap membangun kembali cadangan dan memperpendek profil jatuh tempo System Open Market Account.

Operasi ini akan meningkatkan cadangan secara bertahap, menghasilkan kenaikan neraca tahunan lebih dari USD 400 miliar.

Transisi ini akan menjadi dorongan ekspansi berkelanjutan pertama sejak QT dimulai. Secara historis, Bitcoin lebih sensitif terhadap siklus likuiditas dibandingkan perubahan suku bunga kebijakan.

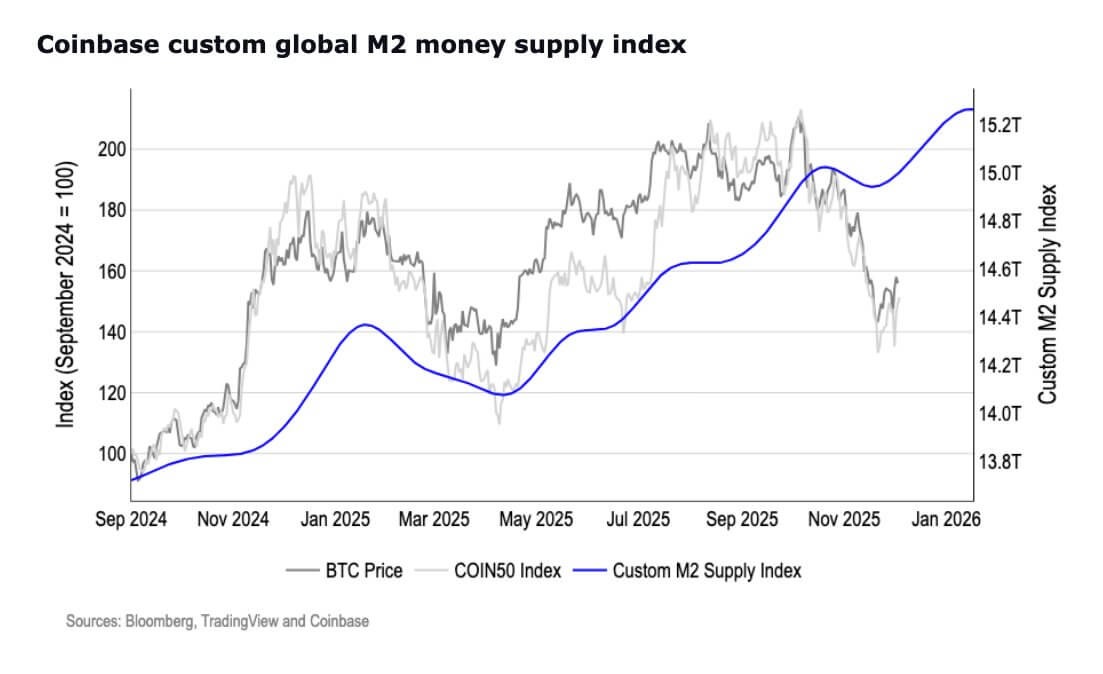

Sementara itu, agregat moneter yang lebih luas menunjukkan siklus likuiditas telah mulai berbalik arah.

Yang menarik, suplai uang M2 kini mencapai rekor USD 22,3 triliun, melampaui puncak awal 2022 setelah kontraksi yang panjang.

Suplai Uang M2 AS (Sumber: Coinbase)

Jadi, jika Fed mengonfirmasi pembangunan kembali cadangan, sensitivitas Bitcoin terhadap dinamika neraca bisa segera kembali menjadi sorotan utama.

Perangkap makro

Alasan utama pivot ini terletak pada data ketenagakerjaan.

Nonfarm payroll menurun dalam lima dari tujuh bulan terakhir, dan perlambatan lowongan kerja, tingkat perekrutan, serta pengunduran diri sukarela telah mengubah narasi ketenagakerjaan dari kuat menjadi rapuh.

Kerangka “soft landing” semakin sulit dipertahankan seiring indikator-indikator tersebut melemah, dan Fed menghadapi pilihan kebijakan yang semakin terbatas.

Inflasi telah melandai namun masih di atas target, sementara biaya kebijakan ketat berkepanjangan terus meningkat.

Risikonya, kelemahan pasar tenaga kerja bisa semakin parah sebelum disinflasi benar-benar tercapai. Karena itu, konferensi pers pekan ini kemungkinan akan lebih informatif daripada keputusan suku bunga itu sendiri.

Pasar akan memantau bagaimana Powell menyeimbangkan kebutuhan menjaga stabilitas pasar tenaga kerja dengan menjaga kredibilitas jalur inflasi. Penjelasan tentang kecukupan cadangan, strategi neraca, dan waktu pelaksanaan RMP akan membentuk ekspektasi untuk 2026.

Bagi Bitcoin, ini menghadirkan hasil bersyarat, bukan sekadar biner.

Jika Powell mengakui kelemahan pasar tenaga kerja dan memberikan kejelasan tentang pembangunan kembali cadangan, pasar kemungkinan akan menilai kisaran harga saat ini tidak sejalan dengan arah kebijakan. Pergerakan menembus kisaran USD 92.000–USD 93.500 akan menandakan trader mulai bersiap untuk ekspansi likuiditas.

Namun, jika Powell menekankan kehati-hatian atau menunda kejelasan tentang RMP, Bitcoin kemungkinan tetap berada atau kembali ke zona konsolidasi bawah antara USD 82.000 dan USD 75.000, di mana basis ETF, batas kas korporasi, dan area permintaan struktural historis berkumpul.

Kapitulasi Bitcoin?

Sementara itu, dinamika pasar internal Bitcoin memperkuat asumsi bahwa aset digital utama ini sedang melakukan reset di bawah permukaan.

Holder jangka pendek terus mendistribusikan koin di tengah tekanan, dan ekonomi penambangan memburuk seiring biaya produksi mendekati USD 74.000.

Di saat yang sama, tingkat kesulitan penambangan mencatat penurunan tajam sejak Juli 2025, menandakan operator marginal mulai mengurangi skala atau menutup operasi.

Namun, tanda-tanda tekanan ini beriringan dengan bukti awal pengetatan suplai.

BRN Research menyampaikan kepada CryptoSlate bahwa dompet besar telah mengakumulasi sekitar 45.000 BTC selama sepekan terakhir, saldo exchange terus menurun, dan arus masuk stablecoin menunjukkan modal siap kembali berpartisipasi jika kondisi membaik.

Selain itu, metrik suplai Bitwise menunjukkan akumulasi di berbagai kelompok dompet meski sentimen ritel mencatat “ketakutan ekstrem.” Koin bergerak keluar dari exchange menuju kustodi jangka panjang, sehingga mengurangi porsi suplai yang tersedia untuk menahan tekanan jual lanjutan.

Pola ini—kombinasi distribusi terpaksa, tekanan penambang, dan akumulasi selektif—biasanya membentuk fondasi bagi lantai pasar yang kokoh.

Bitwise menambahkan:

“Arus modal ke Bitcoin terus menyusut, dengan pertumbuhan Realised Cap 30 hari melambat menjadi hanya +0,75% per bulan. Ini menandakan pengambilan profit dan kerugian kini relatif seimbang, dengan kerugian sedikit lebih besar daripada keuntungan. Keseimbangan kasar ini menunjukkan pasar telah memasuki fase istirahat, di mana tidak ada pihak yang mendominasi secara signifikan.”

Verdik teknikal

Dari perspektif struktur pasar, Bitcoin tetap berada di antara dua zona penting.

Break berkelanjutan di atas USD 93.500 akan membawa aset ini ke wilayah di mana model momentum lebih mungkin aktif, dengan level berikutnya di USD 100.000, USD 103.100 sebagai basis biaya holder jangka pendek, serta rata-rata bergerak jangka panjang.

Sebaliknya, kegagalan menembus resistance di tengah pesan Fed yang berhati-hati dapat menarik pasar kembali ke kisaran USD 82.000–USD 75.000, yang berulang kali menjadi reservoir permintaan struktural.

BRN menyoroti bahwa kinerja lintas aset mendukung sensitivitas ini. Emas dan Bitcoin diperdagangkan berlawanan menjelang pertemuan, mencerminkan rotasi yang didorong ekspektasi likuiditas, bukan hanya sentimen risiko.

Jadi, jika komentar Powell memperkuat gagasan bahwa pembangunan kembali cadangan adalah fase berikut dari siklus kebijakan, arus kemungkinan segera beralih ke aset yang merespons positif terhadap kondisi likuiditas yang meluas.

Disclaimer:

- Artikel ini merupakan cetak ulang dari [cryptoslate]. Semua hak cipta milik penulis asli [Oluwapelumi Adejumo]. Jika ada keberatan terhadap cetak ulang ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Penafian Tanggung Jawab: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau memplagiat artikel terjemahan dilarang.

Bagikan

Artikel Terkait

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Dari Penerbitan Aset hingga Skalabilitas BTC: Evolusi dan Tantangan

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

Apa itu penambangan BTC?

Panduan Komprehensif tentang LayerEdge