¿Pueden las L1 competir con BTC como criptomoneda?

El siguiente es un extracto del próximo informe “The Crypto Theses 2026” de @ MessariCrypto. El informe completo estará disponible el 18 de diciembre de 2025. No olvides suscribirte a Messari para no perdértelo:

La criptomoneda impulsa el sector

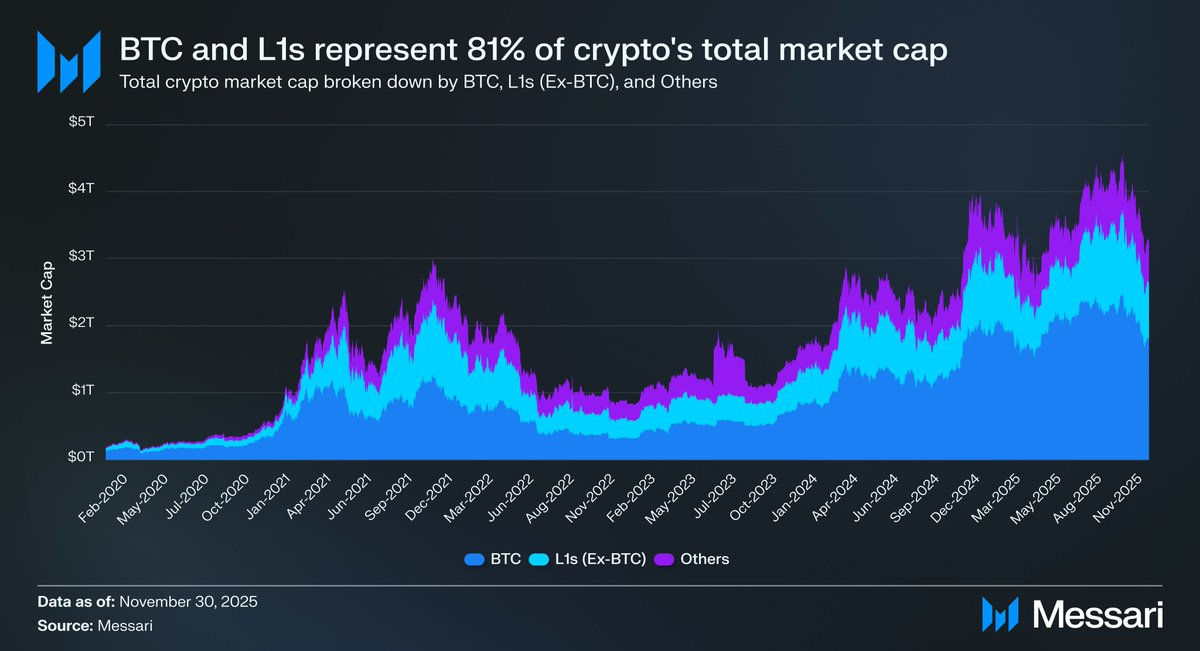

Recentrar el debate en la criptomoneda resulta fundamental, ya que la mayor parte del capital en este sector busca precisamente esa exposición. La capitalización total del mercado cripto es de 3,26 billones de dólares. BTC representa 1,80 billones, es decir, el 55 %. De los 1,45 billones restantes, unos 0,83 billones están concentrados en Layer-1 alternativos (L1). En conjunto, cerca de 2,63 billones, aproximadamente el 81 % de todo el capital cripto, está asignado a activos que el mercado ya considera dinero o que podrían alcanzar una prima monetaria.

Por eso, seas trader, inversor, asignador de capital o desarrollador, entender cómo el mercado asigna y retira la prima monetaria es clave. Nada mueve más las valoraciones en cripto que la disposición del mercado a tratar un activo como dinero. Por ello, anticipar dónde se acumularán las primas monetarias en el futuro es, probablemente, el factor más determinante para construir una cartera en este sector.

Hasta ahora nos hemos centrado en BTC, pero también conviene analizar los otros 0,83 billones de dólares en activos que pueden o no ser dinero. Como ya se indicó, prevemos que BTC continuará ganando cuota de mercado al oro y a otros refugios de valor no soberanos en los próximos años. Pero, ¿dónde quedan los L1? ¿La subida general beneficia a todos, o BTC recupera terreno frente al oro restando prima monetaria a los L1 alternativos?

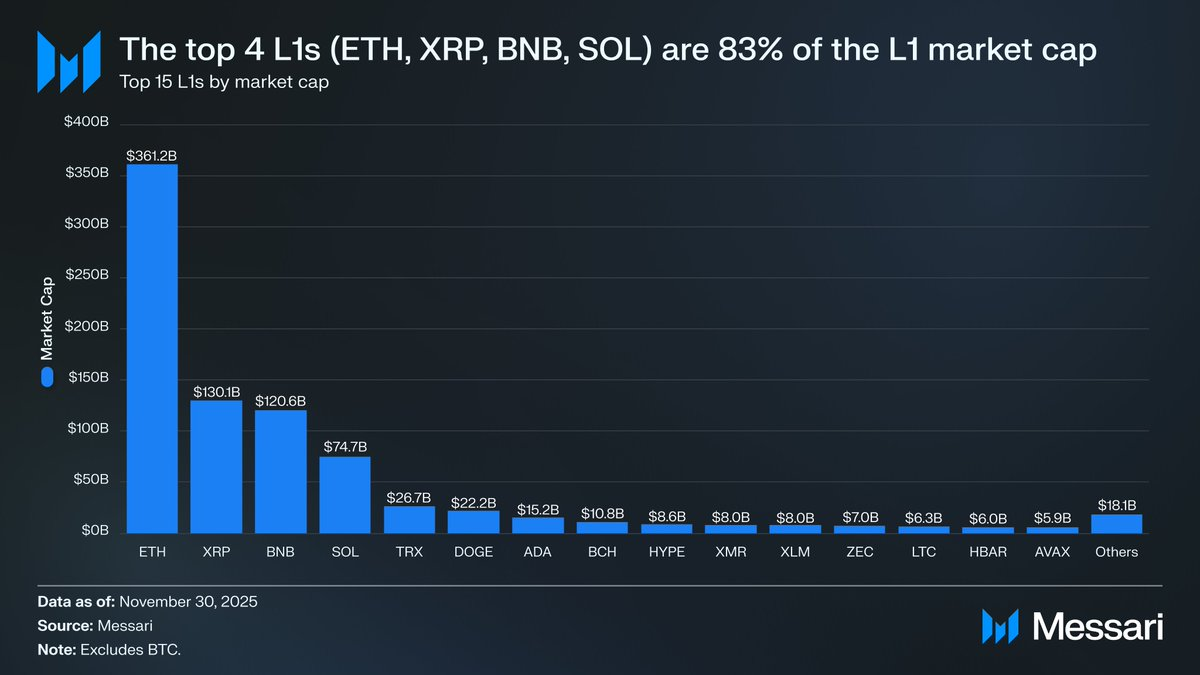

En primer lugar, conviene observar la situación actual de las valoraciones de los L1. Los cuatro principales L1, ETH (361,15 mil millones de dólares), XRP (130,11 mil millones), BNB (120,64 mil millones) y SOL (74,68 mil millones), suman una capitalización de mercado de 686,58 mil millones, lo que representa el 83 % del segmento de L1 alternativos. Tras los cuatro primeros, las valoraciones caen rápidamente (TRX se sitúa en 26,67 mil millones), pero la cola larga sigue siendo relevante. Los L1 fuera del top 15 en conjunto suman 18,06 mil millones de capitalización, el 2 % del total del mercado de L1 alternativos.

Es importante señalar que las capitalizaciones de mercado de los L1 no reflejan únicamente una prima monetaria implícita. Existen tres principales marcos de valoración para los L1:

(i) Prima monetaria,

(ii) Valor económico real (REV), y

(iii) Demanda de seguridad económica,

Por tanto, la capitalización de mercado de un proyecto no es solo el resultado de que el mercado lo trate como dinero.

La prima monetaria, no los ingresos, impulsa la valoración de los L1

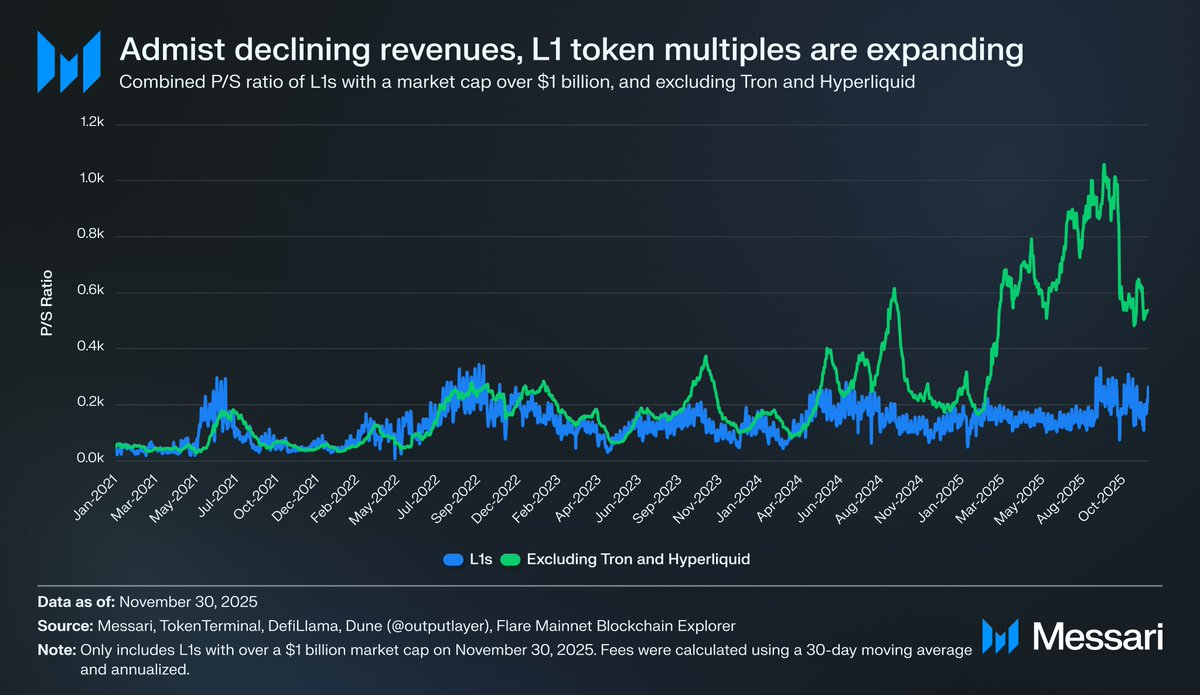

Aunque existen marcos de valoración alternativos, el mercado valora cada vez más los L1 desde la óptica de la prima monetaria, no de los ingresos. En los últimos años, el ratio precio/ventas (P/S) conjunto de todos los L1 con más de 1 000 millones de dólares de capitalización se ha mantenido relativamente estable, en un rango de 150x-200x. Sin embargo, este dato es engañoso porque incluye a TRON y Hyperliquid. En los últimos 30 días, TRX y HYPE generaron el 70 % de los ingresos de este grupo, pero solo representan el 4 % de la capitalización de mercado.

Si se eliminan estos dos valores atípicos, la realidad se clarifica: las valoraciones de los L1 han seguido subiendo incluso cuando los ingresos han caído. El ratio P/S ajustado ha mantenido una tendencia alcista:

- 30 de noviembre de 2021 - 40x

- 30 de noviembre de 2022 - 212x

- 30 de noviembre de 2023 - 137x

- 30 de noviembre de 2024 - 205x

30 de noviembre de 2025 - 536x

Una interpretación basada en REV podría argumentar que el mercado simplemente descuenta un crecimiento futuro de los ingresos. Pero esta explicación no resiste un análisis básico. En ese mismo grupo de L1 (excluyendo TRON y Hyperliquid), los ingresos han caído todos los años salvo uno:

2021 - 12,33 mil millones de dólares

- 2022 - 4,89 mil millones de dólares (caída del 60 % interanual)

- 2023 - 2,72 mil millones de dólares (caída del 44 % interanual)

- 2024 - 3,55 mil millones de dólares (subida del 31 % interanual)

2025 - 1,70 mil millones de dólares anualizados (caída del 52 % interanual)

En nuestra opinión, la explicación más directa es que estas valoraciones se deben a la prima monetaria, y no a los ingresos actuales o futuros.

Los L1 sistemáticamente rinden menos que Bitcoin

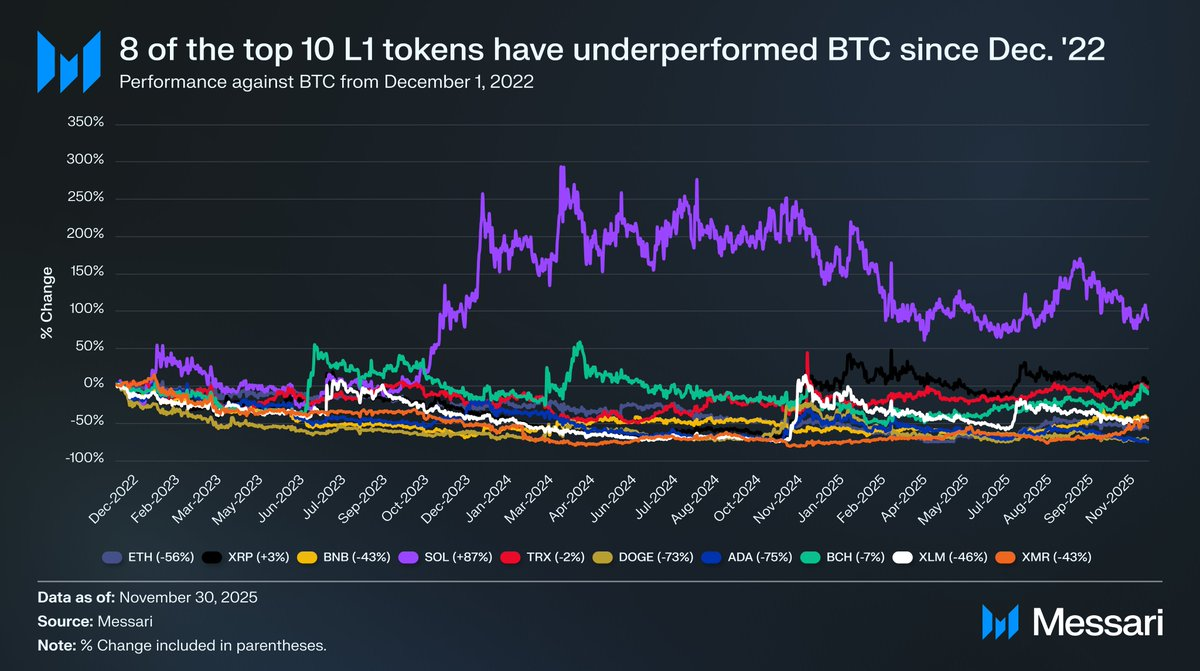

Si las valoraciones de los L1 dependen de expectativas de prima monetaria, el siguiente paso es entender qué moldea esas expectativas. Una manera sencilla de comprobarlo es comparar el comportamiento de precios con el de BTC. Si las expectativas de prima monetaria reflejan sobre todo los movimientos de BTC, estos activos deberían comportarse como beta respecto a BTC. En cambio, si las expectativas dependieran de factores propios de cada L1, cabría esperar una correlación mucho menor y un rendimiento más idiosincrático.

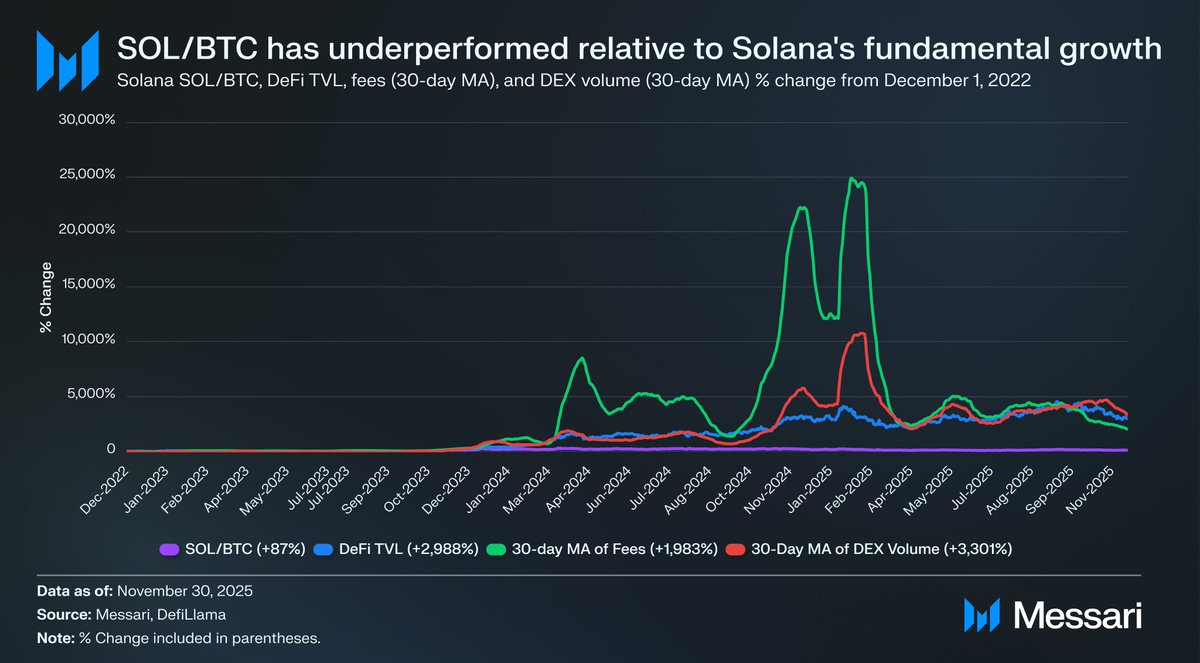

Como referencia para los L1, analizamos el comportamiento de los diez principales tokens L1 (excluyendo HYPE) frente a BTC desde el 1 de diciembre de 2022. Estos diez activos suponen cerca del 94 % de la capitalización de mercado de L1, por lo que ofrecen una imagen representativa del sector. En este periodo, ocho de los diez han rendido por debajo de BTC en términos absolutos. Seis de ellos han quedado rezagados un 40 % o más. Solo dos activos han superado a BTC: XRP y SOL. El rendimiento superior de XRP fue solo del 3 %, una cifra poco relevante dada la naturaleza históricamente minorista de sus flujos. El único activo con una rentabilidad diferencial fue SOL, que superó a BTC en un 87 %.

Si analizamos en detalle el rendimiento de SOL, en realidad podría considerarse incluso inferior. En el mismo periodo en que SOL superó a BTC un 87 %, los fundamentales de Solana crecieron exponencialmente. El TVL de DeFi aumentó un 2 988 %, las comisiones un 1 983 % y el volumen en DEX un 3 301 %. Por cualquier medida razonable, el ecosistema de Solana ha crecido entre 20 y 30 veces desde finales de 2022. Sin embargo, SOL, el activo diseñado para capturar ese crecimiento, solo logró superar a BTC un 87 %.

Léelo otra vez.

Para lograr una rentabilidad significativa frente a BTC, un L1 no necesitó que su ecosistema creciera un 200-300 %. Hizo falta un crecimiento del 2 000-3 000 % solo para conseguir una rentabilidad alta de dos dígitos.

Según todo lo anterior, consideramos que, aunque los L1 siguen valorándose por la expectativa de primas monetarias futuras, la confianza del mercado en esas expectativas se erosiona silenciosamente. Mientras tanto, el mercado no pierde la fe en la prima monetaria de BTC y, de hecho, la ventaja de BTC respecto a los L1 se amplía.

Además, aunque una criptomoneda no necesita técnicamente comisiones ni ingresos para justificar su valoración, estos indicadores sí importan para los L1. A diferencia de BTC, su narrativa central depende de construir un ecosistema (aplicaciones, usuarios, capacidad, actividad económica, etc.) que respalde el token. Sin embargo, si el ecosistema de un L1 muestra caídas interanuales en el uso, reflejadas en parte por la bajada de comisiones e ingresos, ese L1 pierde la única ventaja competitiva que tenía frente a BTC. Sin crecimiento económico real, la narrativa de criptomoneda para estos L1 resulta cada vez más difícil de sostener.

Perspectivas de futuro

De cara al futuro, no esperamos que esta tendencia se revierta en 2026 ni en los próximos años. Con algunas excepciones, prevemos que los L1 alternativos seguirán perdiendo cuota de mercado frente a BTC. Sus valoraciones, impulsadas sobre todo por la expectativa de una prima monetaria futura, se irán comprimiendo a medida que el mercado reconozca que BTC tiene el argumento más sólido como criptomoneda. Aunque Bitcoin afrontará retos en los próximos años, esos desafíos quedan demasiado lejos y dependen de variables desconocidas como para aportar un respaldo real a las primas monetarias de los activos L1 competidores hoy.

Para los L1, la carga de la prueba ha cambiado. Sus narrativas ya no resultan convincentes frente a BTC y no pueden depender de la euforia general del mercado para justificar sus valoraciones indefinidamente. La etapa en la que “algún día podríamos ser dinero” bastaba para aspirar a valoraciones billonarias está llegando a su fin. Los inversores cuentan ya con una década de datos que demuestran que las primas monetarias de los L1 solo se mantienen durante periodos de crecimiento extremo de la plataforma. Fuera de esos episodios, los L1 siempre quedan por detrás de BTC y, cuando el crecimiento desaparece, la prima monetaria también se desvanece.

Aviso legal:

- Este artículo es una reproducción de [AvgJoesCrypto]. Todos los derechos de autor pertenecen al autor original [AvgJoesCrypto]. Si tienes alguna objeción a esta reproducción, contacta con el equipo de Gate Learn, que lo gestionará de inmediato.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)