البيع الذي يعجز الجميع عن تفسيره

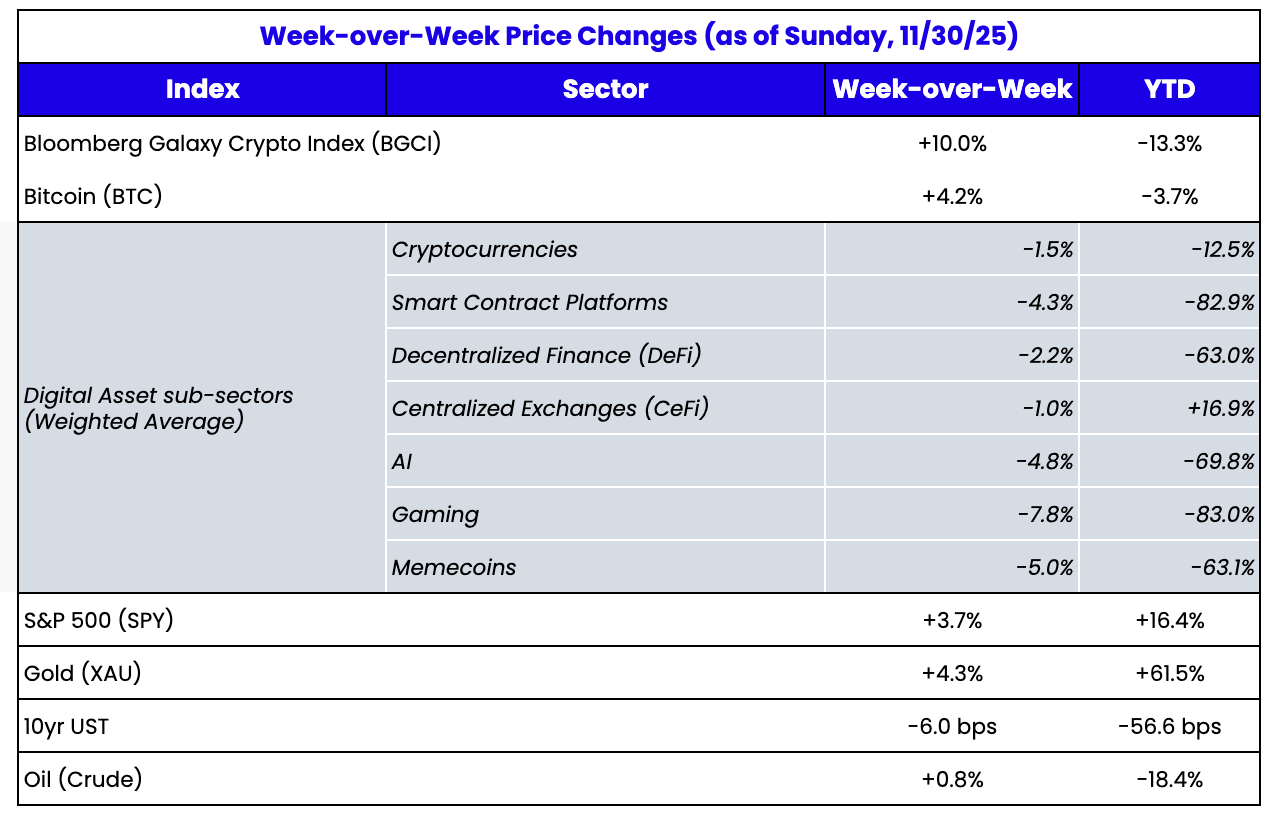

المصدر: TradingView، CNBC، Bloomberg، Messari

أدنى نقطة في طيف المخاطر، على ما يبدو

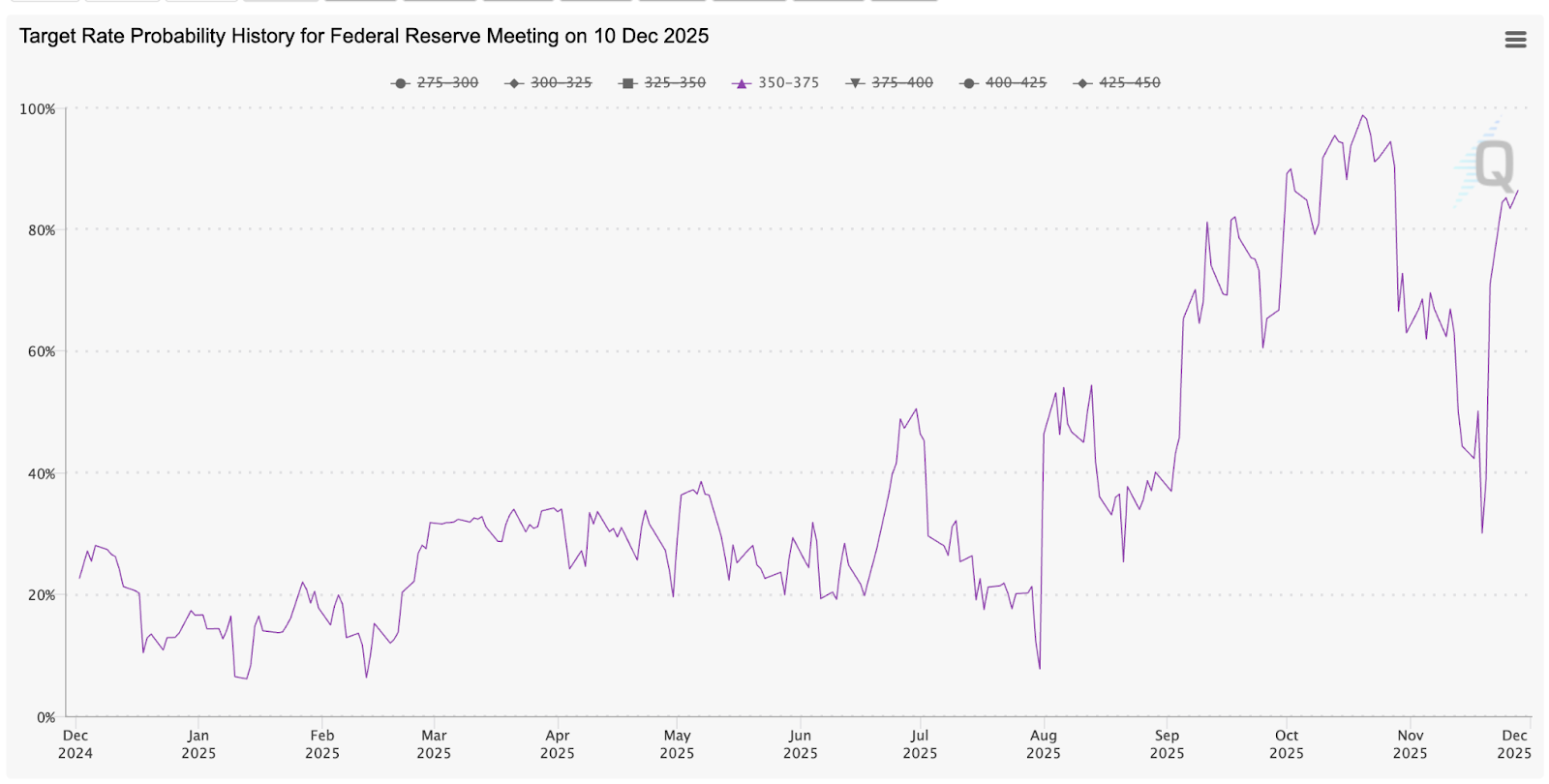

تراجع سوق الأصول الرقمية خلال سبعة من الأسابيع الثمانية الماضية، لكنه شهد انتعاشاً قصيراً في أسبوع عيد الشكر، ليعود ويهبط مساء الأحد مع افتتاح الأسواق اليابانية (انخفاض مؤشر نيكاي، وارتفاع عوائد السندات اليابانية). وقع الانخفاض الأول للعملات الرقمية بعد تعطل Binance وبعض المنصات الأخرى في 10 أكتوبر، أي قبل ثلاثة أسابيع من اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC)، بينما نُسب معظم ضعف نوفمبر (استناداً للنتائج اللاحقة) إلى التصريحات المتشددة لرئيس الاحتياطي الفيدرالي باول. تراجعت احتمالات خفض الفائدة في ديسمبر بشكل كبير طوال الشهر، من احتمال يقارب 100% إلى 30%. هذا الانخفاض دفع أسواق الأسهم والعملات الرقمية إلى الهبوط خلال نوفمبر.

لكن في الأسبوع الأخير من نوفمبر، حدث تطور لافت؛ فقد انخفض معدل التضخم الأساسي لمؤشر أسعار المنتجين إلى 2.6%، أقل من التوقعات البالغة 2.7%، وتشير البيانات المحدودة عن سوق العمل بعد إغلاق الحكومة إلى تباطؤه وربما انهياره. ارتفعت توقعات خفض الفائدة في ديسمبر بسرعة لتصل إلى نحو 90%، وسجلت الأسهم انتعاشاً قوياً لتنهي نوفمبر بمكاسب واضحة. بالإضافة إلى ذلك، لمح الرئيس ترامب بمعرفته من سيشغل منصب رئيس الاحتياطي الفيدرالي المقبل، فيما ترى الأسواق التنبؤية أن تعيين كيفن هاسيت شبه مؤكد، وهو معروف بدعمه لخفض الفائدة بسرعة تماشياً مع إدارة ترامب، ويعد من المتفائلين اقتصادياً.

المصدر: CME Fed Watch

فلماذا تستمر الأصول الرقمية في الهبوط مع كل خبر سلبي، وتفشل في الانتعاش مع الأخبار الإيجابية؟

لا أملك إجابة.

شهدنا في الماضي فترات مشابهة، حيث تتجه جميع المؤشرات نحو الصعود باستثناء السعر (مثل مايو/يونيو 2021 وأبريل 2025)، لكن هذه المرة مختلفة. لا يوجد اهتمام يُذكر بالاستثمار في معظم الأصول الرقمية حالياً، ولا أحد ممن نتواصل معهم يستطيع تحديد السبب بدقة. وهذا يختلف عن السنوات السابقة؛ فعادةً، سواء كنا في مقدمة الهبوط الكبير أو متأخرين، كنا نتبادل الرأي مع صناديق استثمار أخرى، ومنصات تداول، وسماسرة، وقادة الصناعة لفهم ما يجري. لكن حتى الآن، يبدو أن هذا البيع يحدث دون مبرر واضح.

مؤخراً، أشار بيل آكمان إلى أن استثماراته في فريدي ماك وفاني ماي تتعرض للخسارة بسبب ارتباطها بأسعار العملات الرقمية. ورغم أن هذا غير منطقي أساساً لأن هذه الأصول مختلفة تماماً ولديها أطروحات استثمارية منفصلة، إلا أنه يصبح منطقياً إذا نظرنا إلى التقاطع الحاصل بين مستثمري التمويل التقليدي (TradFi)، الأفراد، والعملات الرقمية حالياً. ما كان صناعة معزولة أصبح الآن متداخلاً مع قطاعات عديدة. وعلى الرغم من أن ذلك جيد جداً على المدى الطويل (لأنه من غير المنطقي وجود قطاع مالي معزول تماماً)، إلا أنه يسبب مشاكل كبيرة على المدى القصير، إذ تبدو استثمارات العملات الرقمية أول ما يُستغنى عنه في أي محفظة متنوعة. كما يفسر ذلك سبب عدم قدرة المشاركين في صناعة العملات الرقمية على تحديد مصدر عمليات البيع – فغالباً ليست من داخل الصناعة نفسها. عالم العملات الرقمية شديد الشفافية، بينما التمويل التقليدي يبقى صندوقاً أسود يهيمن حالياً على التدفقات والنشاط.

تفسيرات محتملة للضعف الحالي

بعيداً عن الأسباب التقليدية (نقص المعرفة وكثرة الأصول الرديئة)، لا بد من تفسير أفضل لانحدار العملات الرقمية بهذا الشكل.

لطالما أكدنا أن الأصول يجب أن تجمع بين القيمة المالية، وقيمة الاستخدام، والقيمة الاجتماعية حتى تكتسب قيمة حقيقية. وأكبر مشكلة في معظم الأصول الرقمية أن غالبية قيمتها تعتمد على القيمة الاجتماعية، وهي الأصعب في قياسها. في مقالنا السابق هذا العام، عند تحليل رموز بلوكشين الطبقة الأولى (مثل ETH و SOL)، اضطررنا لتقدير المكون الاجتماعي بعد تحديد المكونين المالي وقيم الاستخدام الأصغر بكثير.

ومع تدني المعنويات، من الطبيعي أن تنهار الرموز التي تستمد معظم قيمتها من الجانب الاجتماعي حالياً (ومعظمها كذلك – مثل Bitcoin، رموز الطبقة الأولى، NFT، والعملات الميمية). وعلى العكس، من المتوقع أن تتفوق الأصول التي تستمد نسبة أكبر من قيمتها من المصادر المالية وقيم الاستخدام – وبعضها يفعل ذلك (BNB)، لكن معظمها لا يفعل (رموز DeFi، PUMP). وهذا أمر غريب.

من المتوقع أيضاً أن يتدخل المستثمرون للدفاع عن الأسعار، لكن ذلك لا يحدث كثيراً. في الواقع، نشهد مزيداً من المستثمرين يتوجهون نحو الضعف، متوقعين المزيد من الهبوط، حتى لو لم يكن هناك مبرر سوى الزخم والتحليل الفني. أصدقاؤنا في Dragonfly، صندوق رأس مال مغامر بارز في العملات الرقمية، دعموا تقييمات رموز الطبقة الأولى بمقال مدروس جيداً، تأثر بشكل غير مباشر بتحليلنا لمجموع الأجزاء على الطبقة الأولى. Dragonfly يتفق مع الفقرتين الأخيرتين من مقالنا، واللتين تذكران أن التقييمات الحالية بناءً على الإيرادات وقيم الاستخدام اليوم غير مهمة، لأن جميع أصول العالم ستنتقل يوماً ما إلى البلوكشين. وهذا لا يعني أن أي رمز طبقة أولى رخيص، لكن إجمالاً يجعل القيمة الكلية لجميع البلوكشينات منخفضة، والمراهنة على أي رمز طبقة أولى هي وظيفة احتمالية لنجاحه. يجب التفكير بشكل أوسع حول مستقبل هذه الصناعة بدلاً من التركيز على الاستخدام الحالي. وهو محق في ذلك. إذا استمر هبوط الأسعار، أتوقع ظهور المزيد من هذه المقالات "الدفاعية".

وكما هو معتاد، لا تمر موجة بيع العملات الرقمية دون هجمات إعلامية على Microstrategy (MSTR) و Tether. رغم أننا دحضنا جميع مشكلات MSTR عدة مرات (لن يكونوا أبداً مضطرين للبيع)، إلا أن هذه الهجمات مستمرة. أما الجدل حول Tether فهو أكثر آنية. بطريقة ما، انتقلنا من "Tether تجمع 20 مليار دولار عند تقييم 500 مليار دولار" إلى "Tether مفلسة" خلال بضعة أسابيع فقط.

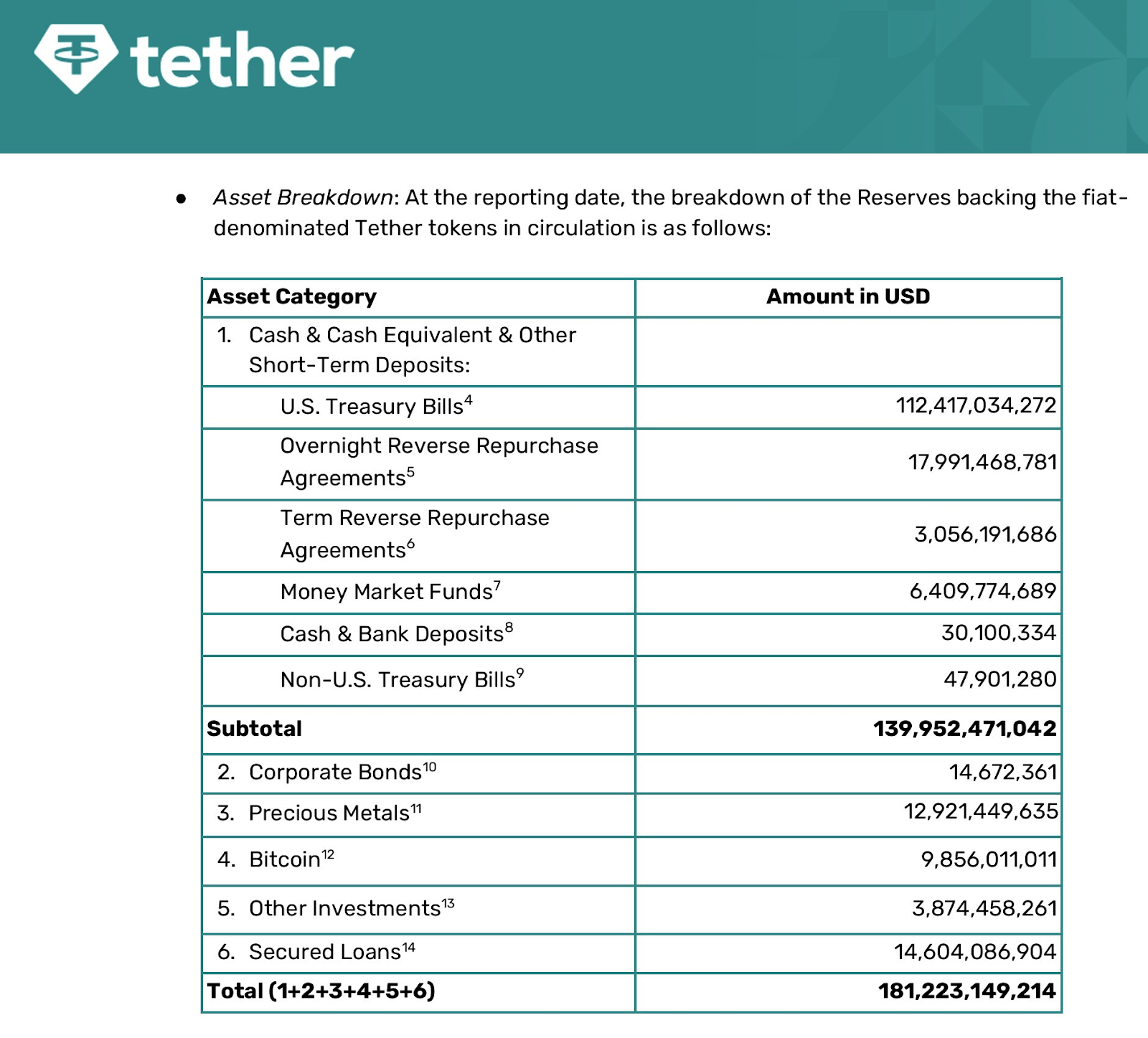

قامت S&P مؤخراً بتخفيض تصنيف Tether إلى درجة عالية المخاطر، ويظهر أحدث تقرير إثبات الاحتياطي لـ Tether (بتاريخ 30/9/2025) أن عملة USD المستقرة مدعومة بنسبة 70% نقداً وما يعادله، و30% بالذهب، وبيتكوين، وقروض الشركات، بالإضافة إلى هامش حقوق ملكية.

المصدر: Tether

يبدو أن هذا يثير قلق المستثمرين، رغم أنه يتماشى تماماً مع ما هو متوقع من شركة خاصة لا تخضع لتنظيمات حول تركيبة الأصول. وبالطبع، أن تكون مدعومة تقريباً بالكامل بالنقد أفضل بكثير من النظام المصرفي المجزأ. لكنني لن أقارن USDT ببنك، على الأقل حتى يدخل قانون GENIUS ACT حيز التنفيذ.

ومع ذلك، من غير الممكن عملياً أن يتم استرداد أكثر من 70% من USDT في ليلة واحدة، وهو الاحتمال الوحيد لحدوث مشكلة سيولة لديهم. لذا أي تساؤلات حول السيولة غير منطقية. أما مشكلة الملاءة فهي مختلفة. إذا خسرت 30% من أصولهم في BTC، الذهب، والقروض، سيضطرون للجوء إلى أصول أخرى تملكها الشركة الأم ولا تدعم USDT مباشرة. وبما أن الشركة الأم تحقق أرباحاً كبيرة، فهذا أيضاً ليس مشكلة كبيرة، ولا أعتقد أن أي مستثمر جاد يرى أنها مشكلة. ومع ذلك، اضطر الرئيس التنفيذي لـ Tether، باولو أردوينو، لشرح ذلك. لم تفقد USDT ارتباطها حتى ولو قليلاً، لأن هذا ليس قضية حقيقية، لكنه قد يسبب بعض القلق في السوق. والسؤال الوحيد هو: لماذا تحتفظ الشركة بهذه الاستثمارات الأخرى أصلاً إذا كان السوق يفضل امتلاك النقد وما يعادله فقط، ويمكن لـ Tether تحقيق أرباح ضخمة من عوائد الفائدة الحكومية (3-4% سنوياً على أصول بقيمة 180 مليار دولار تعني أكثر من 5 مليارات دولار أرباح سنوية).

مرة أخرى، بعد وقوع الأحداث، يمكننا محاولة تفسير بعض التحركات الهبوطية في السوق. لكن هذا الضعف المستمر يثير تساؤلاتنا حقاً.

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [ar.ca]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Jeff Dorman, CFA]. في حال وجود اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل معها فوراً.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبر عن وجهة نظر الكاتب فقط ولا تشكل نصيحة استثمارية بأي شكل.

- ترجمة المقالة إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المقالات ذات الصلة

كل ما تحتاج لمعرفته حول التداول بالاستراتيجية الكمية

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

تقرير حالة مجال العملات الرقمية 2024: بيانات جديدة عن الولايات المتأرجحة والعملات المستقرة والذكاء الاصطناعي وطاقة المباني وأكثر من ذلك

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

ما هو الغنائم؟