حول تصاعد وطبيعة الأوروبرس للمقامرة والتمويل الفائق

تمت كتابة هذا المقال كمرافقة لمقال long degeneracy

التمويل الفائق والأسواق

يُعد التمويل الفائق المرحلة القصوى من عملية التمويل، وهي العملية التي تهيمن فيها الأسواق المالية على الاقتصاد. في اقتصاد مفرط التمويل، تطغى الأنشطة المالية مثل التداول المضاربي على الخدمات الإنتاجية التي تعود بالفائدة على المجتمع ككل، بينما ترتبط ثروة الأسر والفوارق الاجتماعية بشكل متزايد بأسعار الأصول. ببساطة، لم يعد الثراء مرتبطًا مباشرة بالعمل الجاد وأصبح منفصلًا عن وسائل الإنتاج. هذا يؤدي إلى توجيه المزيد من رأس المال نحو أنشطة المضاربة، وكما قال كينز:

عندما يصبح تطوير رأس مال بلد ما نتيجة ثانوية لأنشطة الكازينو، فمن المرجح أن تكون النتيجة سيئة التنفيذ - جون ماينارد كينز

من المهم أيضًا فهم الأسواق. الأسواق أساسية. نحن نعيش غالبًا في اقتصادات السوق الحرة، حيث يُطابق المشترون الراغبون مع البائعين الراغبين، وتُحدَّث الأسعار باستمرار لتعكس المعلومات الجديدة، ويحل المتداولون الرابحون محل الخاسرين - نظريًا - وتحدد قرارات هؤلاء المتداولين كيفية تخصيص الموارد النادرة في أسواقنا، مما يعزز الكفاءة التخصيصية. نظريًا، الأسواق قائمة على الجدارة، وهذا منطقي. إذا كان المتداولون يحددون أين تذهب مواردنا النادرة، نرغب أن يكونوا أكفأ في تخصيص رأس المال.

لذا، في نظام السوق الحرة المثالي، يخصص المتداولون الجيدون رأس المال للنتائج الاجتماعية المرغوبة ويكافؤون بمزيد من رأس المال، بينما يُعاقب الأقل كفاءة برأس مال أقل. يتدفق رأس المال طبيعيًا إلى الأكفأ، بالتزامن مع خلق التصنيع والخدمات للناتج الحقيقي.

لم تعد الأسواق تحقق ذلك بالكامل. كان التداول سابقًا حكرًا على النخبة. فقط الأثرياء وذوو العلاقات القوية شاركوا في القرن التاسع عشر ومعظم القرن العشرين - حيث اقتصر التداول في بورصات مثل NYSE على الوسطاء المرخصين والأعضاء، وكان للأشخاص العاديين فرص محدودة للمشاركة. إضافة إلى ذلك، كان هناك تفاوت كبير في المعلومات حيث لم تكن بيانات السوق متاحة بسهولة.

تغير ذلك مع الرقمنة. مع ظهور الهواتف والتقنيات الجديدة، بدأت التطبيقات الناشئة في ديمقراطية الاستثمار، حتى وصلنا إلى المرحلة الحالية مع تطبيقات مثل Robinhood التي تقدم تداولًا بدون عمولة وإمكانية الوصول إلى الخيارات، وأسواق التنبؤ، والعملات الرقمية. هذا التطور، رغم أنه جعل الاستثمار أكثر سهولة وعدالة، إلا أنه زاد من أهمية الأسواق في حياتنا اليومية.

المقامرة الفائقة <> التمويل الفائق

بفضل الرقمنة المتسارعة في أواخر القرن العشرين وبداية القرن الحادي والعشرين، أصبحت المضاربة المالية - أو المقامرة الفائقة - أكثر سهولة وانتشارًا من أي وقت مضى.

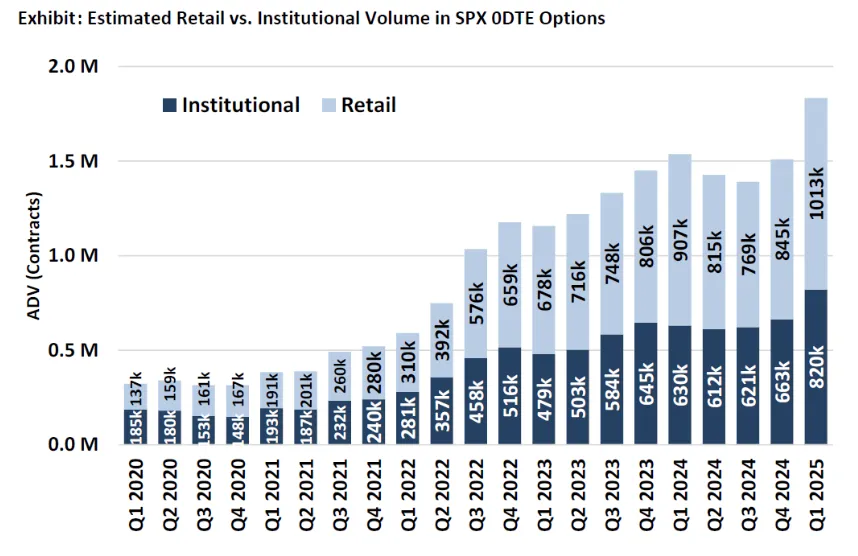

حجم خيارات 0dte: مؤشر على المقامرة الفردية

قد يتساءل البعض عما إذا كان المستوى الحالي من التمويل الفائق سلبيًا، وأجيب يقينًا بنعم؛ فمع التمويل الفائق، تبتعد الأسواق عن دورها كآليات لوزن رأس المال وتتحول إلى مجرد وسيلة لجني المال. غير أن السؤال الذي أود مناقشته هو سببي أكثر؛ نحن في مجتمع تبرز فيه كل من المالية والمقامرة، لكن لا يزال من غير الواضح أيهما السبب وأيهما النتيجة. وصف Jez المقامرة الفائقة بأنها عملية "تضغط فيها العوائد الحقيقية، ويزداد الخطر للتعويض"، وأرى المقامرة الفائقة كإحدى استجابتين طبيعيتين للتمويل الفائق. لكن بخلاف الاستجابة الأخرى، وهي تزايد الميول الاشتراكية لدى جيل الألفية، تسرّع المقامرة الفائقة عملية التمويل الفائق، مما يزيد بدوره من مستويات المقامرة الفائقة في حلقة تغذية راجعة أشبه بالأوروبرس.

بينما التمويل الفائق تحول هيكلي - إذ تعتمد المجتمعات أكثر على الأسواق - فإن المقامرة الفائقة استجابة سلوكية للفصل بين العمل الجاد والمكافأة. المقامرة الفائقة ليست ظاهرة جديدة بحد ذاتها، فقد أظهرت دراسة في 1999 أن من لديهم دخل أسري أقل من 10,000 دولار في الولايات المتحدة أنفقوا 3% من دخلهم السنوي على تذاكر اليانصيب، بدافع الرغبة في "تصحيح" وضعهم الدخلي المنخفض مقارنة بأقرانهم. ومع تزايد التمويل (وربما الرقمنة) في المجتمع مؤخرًا، تتزايد شعبية المقامرة.

الاشتراكية كاستجابة

يمكننا الآن استكشاف أول ما وصفته بأنه من استجابتين طبيعيتين للتمويل الفائق؛

بفضل وسائل التواصل الاجتماعي والرقمنة، اخترق التمويل جوانب واسعة من حياتنا. أصبحت حياتنا تدور حول الأسواق، التي أصبحت مسؤولة عن تخصيص رأس المال أكثر من أي وقت مضى. نتيجة لذلك، أصبح من شبه المستحيل الآن امتلاك منزل في سن مبكرة، حيث يبلغ متوسط عمر مالك المنزل 56 عامًا، بينما يبلغ متوسط عمر أول مالك منزل 39 عامًا، وكلاهما رقم قياسي. انفصلت أسعار الأصول عن الأجور الحقيقية، ويرجع ذلك جزئيًا إلى التضخم، مما صعّب على الشباب تجميع رأس المال. ناقش Peter Thiel هذا كسبب متزايد للاشتراكية:

"عندما يكون لدى الشخص دين طلابي كبير أو إذا كانت تكلفة السكن باهظة، سيبقى برأس مال سلبي لفترة طويلة أو يجد صعوبة في تجميع رأس المال على شكل عقارات؛ وإذا لم يكن لدى الشخص حصة في النظام الرأسمالي، فقد ينقلب ضده."

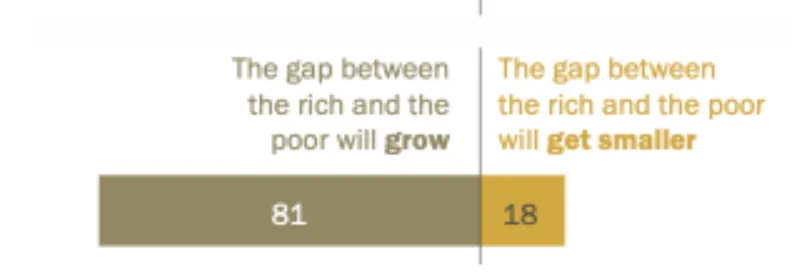

تضخم الأصول وارتفاع أسعار المساكن (وأضيف أيضًا الرغبة المحاكاة وانحياز البقاء عبر (السوشيال ميديا)) قيدا الحراك الاجتماعي، وهو ما أظهره استطلاع حديث أجرته WSJ، حيث أعرب 31% فقط عن إيمانهم بأن الحلم الأمريكي - أن العمل الجاد يؤدي للتقدم - لا يزال قائمًا. كذلك، يرى معظم الأمريكيين استمرار هذا الاتجاه حتى 2050، مع اعتقادهم بأن الفجوة بين الأغنياء والفقراء ستزداد.

هذا التشاؤم يعزز فكرة أن ارتفاع أسعار الأصول سيترك من لا يملكون رأس مال خارج المعادلة، وأن العمل الجاد لا يغير ذلك. وعندما يفقد الناس الإيمان بأن حياتهم ستتحسن بالعمل الجاد، يضعف دافعهم في نظام يرونه "منحازًا" لصالح البرجوازية. وقد أدى هذا إلى صعود الاشتراكية اليوم، كرد فعل هيكلي¹ على التمويل المتزايد، على أمل أن يحقق توزيع أكثر عدالة للأصول إعادة ربط العمل الجاد بالمكافآت.

الاشتراكية هي الاستجابة الأيديولوجية لسد الفجوة بين البرجوازية والبروليتاريا. ومع تراجع ثقة الجمهور في الحكومة إلى 22% في مايو 2024، ظهرت استجابة طبيعية أخرى. فبدلاً من الثقة في الاشتراكية لسد الفجوة، أصبح عدد متزايد من الناس يأملون في المقامرة (الفائقة) للوصول إلى الطبقة العليا.

الأوروبرس

كما ذكرت سابقًا، حلم المقامرة للوصول إلى الطبقة العليا ليس جديدًا.

لكن آليات المقامرة تغيرت جذريًا مع تطورات الإنترنت. اليوم، يمكن لأي شخص من أي عمر تقريبًا المقامرة. بعد أن كان أمرًا مرفوضًا، أصبح جزءًا من المجتمع بفضل تمجيده على وسائل التواصل الاجتماعي وزيادة سهولة الوصول إليه.

تصاعد المقامرة، كما ذكرت سابقًا، هو نتيجة مباشرة لصعود الإنترنت. اليوم، لم يعد من الضروري الذهاب إلى كازينو فعلي، فالمقامرة متاحة في كل مكان. يمكن لأي شخص فتح حساب Robinhood وبدء تداول 0dte، والعملات الرقمية متاحة بنفس السهولة، وإيرادات الكازينوهات عبر الإنترنت في أعلى مستوياتها.

كما وصفتها NYT:

"مقامرو اليوم ليسوا فقط المتقاعدين على طاولات البوكر. إنهم شباب على الهواتف الذكية. وبفضل ابتكارات شبه قانونية بصناعة المراهنات عبر الإنترنت، يمكن للأمريكيين الآن المراهنة على أي شيء تقريبًا من حساباتهم الاستثمارية."

مؤخرًا، أعلنت Google وPolymarket عن شراكة لعرض احتمالات المراهنة بنتائج البحث. "المراهنة على كرة القدم والانتخابات أصبحت جزءًا من حياتنا مثل مشاهدة كرة القدم والتصويت"، كتبت Wall Street Journal. رغم أن الكثير من هذا اجتماعي، إلا أنني أرى أن الغالبية العظمى تعود للتمويل الفائق، وحتى المقامرة الاجتماعية نتيجة لتغلغل الأسواق في حياتنا.

ومع ارتباط ثروة الأسر بأسعار الأصول وتخلف نمو الأجور، وتراجع الحراك الاجتماعي، يبرز السؤال؛ لماذا أعمل بجد إذا لم أستطع تحسين مستوى معيشتي؟ أظهرت دراسة حديثة أنه مع تراجع احتمالات تملك المنازل كما يدركها الأفراد، يستهلكون أكثر نسبة لثروتهم، ويقللون جهد العمل، ويتجهون لاستثمارات أكثر مخاطرة. الأمر ذاته ينطبق على المستأجرين ذوي الثروة المنخفضة، وتتراكم هذه الاستجابات على مدى الحياة، مما يزيد تباين الثروة بين مالكي الأصول وغيرهم.

الآن، يعمل انحياز البقاء. قصص النجاح على وسائل التواصل الاجتماعي لأشخاص أصبحوا أثرياء بين عشية وضحاها عبر المقامرة، والاستهلاك الظاهر، والإشارات الاجتماعية على Instagram أو المتداولين اليوميين الذين يعدون الناس بترك وظائفهم، تخلق مزيدًا من العقليات المنحرفة. كوريا الجنوبية مثال واضح؛ انخفاض الحراك الاجتماعي، وتزايد عدم المساواة في الدخل، وارتفاع أسعار العقارات، واتجاهات المقامرة لدى المواطنين. ووفقًا لـ FT، "المضاربة الفردية تمثل أكثر من نصف التداول اليومي في سوق الأسهم الكورية البالغ 2 تريليون دولار." ويطلقون على أنفسهم جيل "Sampo" - الذين تخلوا عن المواعدة والزواج والإنجاب، لأسباب منها البطالة بين الشباب، وانعدام الأمن الوظيفي، وجمود الأجور مقارنة بتكاليف المعيشة، وأعباء الديون، والمنافسة الشديدة في التعليم وسوق العمل.

هذه الظاهرة ليست حكرًا على كوريا؛ جيل Satori في اليابان وجيل Tangping في الصين يعكسان هذا الاتجاه.

وعلى الجانب الآخر من العالم في أمريكا، نصف الذكور بين 18-49 لديهم حساب مراهنات رياضية، بينما وافق 42% من الأمريكيين و46% من جيل Z على العبارة: "مهما عملت بجد، لن أتمكن أبدًا من شراء منزل أحبه." لماذا أعمل في وظيفة أكرهها بأجر أدنى بينما يمكنني تحقيق راتب أسبوع أو شهر أو حتى سنة في دقائق من خلال رهان واحد؟ كما قال Thiccy ببلاغة: "التكنولوجيا تجعل المضاربة سهلة، ووسائل التواصل الاجتماعي تنشر قصة كل مليونير جديد بين عشية وضحاها، مما يجذب الجمهور إلى رهان خاسر كبير كالفراشات للضوء."

لا يمكن التقليل من تأثير الدوبامين هنا. على المدى الطويل سيخسر هؤلاء المقامرون المال، لكن كيف سيعودون للعمل وهم يعلمون مدى سهولة كسب المال سابقًا؟ بالتأكيد سيحاولون مرة أخرى، يحتاجون فقط للحظ مرة أخرى، ربح كبير أخير، ثم سيتركون وظائفهم.

"كل ما تحتاجه هو دولار وحلم" - شعار قديم ليانصيب ولاية نيويورك

والآن يبدأ الأوروبرس. التمويل الفائق يسبب العدمية تجاه النظام، مما يؤدي إلى تصاعد المقامرة، والتي بدورها تزيد التمويل الفائق. تنتشر المزيد من قصص انحياز البقاء في الإعلام، ويبدأ المزيد من الناس في المقامرة وخسارة المال، وتُوجَّه الموارد بعيدًا عن السلوكيات الإنتاجية. يتوقف السوق عن تخصيص رأس المال للشركات المفيدة اجتماعيًا ويخصصه بدلاً من ذلك للشركات التي تسرّع المقامرة. من اللافت أن $hood ارتفعت بنسبة 184% منذ بداية العام بينما يقضي المستثمر الفردي المتوسط ست دقائق فقط في البحث عن الأسهم المتداولة، وغالبًا قبل الصفقة مباشرة.

لا أرى أن هذا فشل للسوق. الأسواق امتداد للطبيعة البشرية، والطبيعة البشرية معيبة وأنانية، ولهذا يخصص السوق ليس للأفضل اجتماعيًا بل للأكثر ربحية، حتى لو كان ذلك سلبيًا على البشرية على المدى الطويل، فلا يمكن اعتباره فشلًا خالصًا للسوق. الأسواق ليست حكامًا أخلاقيين. ومع ذلك، من المحزن أن صناعة كاملة بُنيت لخداع الناس من أموالهم. كما قال Milei: "إذا ذهبت إلى الكازينو وخسرت مالًا، فما الحجة إذا كنت تعرف أن لديه هذه الخصائص؟"، أو كما يقال: لا بكاء في الكازينو. أعتقد أن التمويل الفائق يشوه الأسواق. رغم أن الأسواق لن تكون مثالية أبدًا، فإن التمويل الفائق يجعلها أشبه بالكازينو، وحين تصبح النتائج السلبية مربحة، فهناك مشكلة أكبر من السوق نفسه.

بغض النظر عن الأخلاق، فهو يسرّع التمويل الفائق. ترتفع أسعار الأسهم أكثر. يرتفع معدل البطالة. يبدأ الهروب إلى TikTok وInstagram Reels والميتافيرس. والمشكلة أن المقامرة لعبة صفرية المجموع. تقنيًا هي سالبة المجموع بسبب الرسوم، لكن حتى في أبسط صورها لا يتم خلق أي ثروة جديدة. لا فوائد للمجتمع. نفس المال يُعاد توزيعه فقط على أشخاص مختلفين. يتم تخصيص رأس مال أقل للابتكار والتطوير والنتائج الإيجابية. "[الحضارة] تعني أن تنتج أكثر مما تستهلك بكثير" حسب Elon Musk، وهذا غير ممكن في مجتمع مفرط التمويل، بسبب نتائج التمويل الفائق الأخرى التي نواجهها؛ الهروب من الواقع.

لم يكن الفارق بين الطبقتين المتوسطة والعليا في الأنشطة الترفيهية أصغر من الآن، حيث يقضي الناس وقتًا متزايدًا على الإنترنت. هذا، مع انخفاض الحراك الاجتماعي، يقلل الحوافز ليس فقط للعمل الجاد، بل أيضًا لخلق أشياء جديدة ذات قيمة.

بعد قراءة choose good quests، أرى أن هناك نقصًا في "المهام الجيدة" المختارة اليوم. بالعودة لمثال $hood، تحولت Robinhood من مهمة جيدة لتداول بدون رسوم إلى مهمة سيئة لاستخلاص أكبر قدر ممكن من المال من الأفراد. في الوقت نفسه، مقارنة صفحة طلبات الشركات الناشئة في YC بين 2014 و2025 تروي قصة مماثلة عن نقص "المهام الجيدة" المختارة أو الممولة. أستطرد، لكن إذا رغبت، هنا مقال جيد حول ذلك.

خلاصة القول، في مجتمع مفرط التمويل، لدينا مهام جيدة أقل، وبدون اختيار مهام جيدة، لا يمكن إنتاج أكثر مما يُستهلك، ويفشل المجتمع في أن يكون إيجابي المجموع.

أختم بهذا الوصف لمجتمع تقني رأسمالي مفرط التمويل:

الهوامش:

¹ يمكن القول إن الشعبوية هي الاستجابة الجماعية الأوسع، وتعد الاشتراكية جزءًا رئيسيًا منها، لكن الشعبوية اليمينية في أوروبا مع المشاعر المناهضة للهجرة هي استجابة أخرى لمشكلة مماثلة. نركز في هذا المقال على الاشتراكية للتسهيل (لأنها الأكثر تركيزًا اقتصاديًا من الاستجابات الشعبوية)، وربما تكون الشعبوية الأوسع موضوعًا ليوم آخر.

إخلاء المسؤولية:

- أعيد نشر هذا المقال من [polarthedegen]. جميع حقوق النشر تعود للمؤلف الأصلي [polarthedegen]. إذا كان لديك أي اعتراض على هذا النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر فورًا.

- إخلاء المسؤولية: الآراء والأفكار الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمات المقال إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو سرقة المقالات المترجمة.