بيتكوين يتتبع إشارة سيولة غير معلنة من الاحتياطي الفيدرالي بقيمة 400 مليار دولار، وتعد هذه الإشارة أكثر تأثيراً من قرارات خفض أسعار الفائدة

يواصل سعر Bitcoin مساره في ظل قرار السياسة الأخير لمجلس الاحتياطي الفيدرالي لهذا العام، مع غياب التقلبات الظاهرة، بينما يكشف هيكل السوق العميق عن واقع مختلف تماماً.

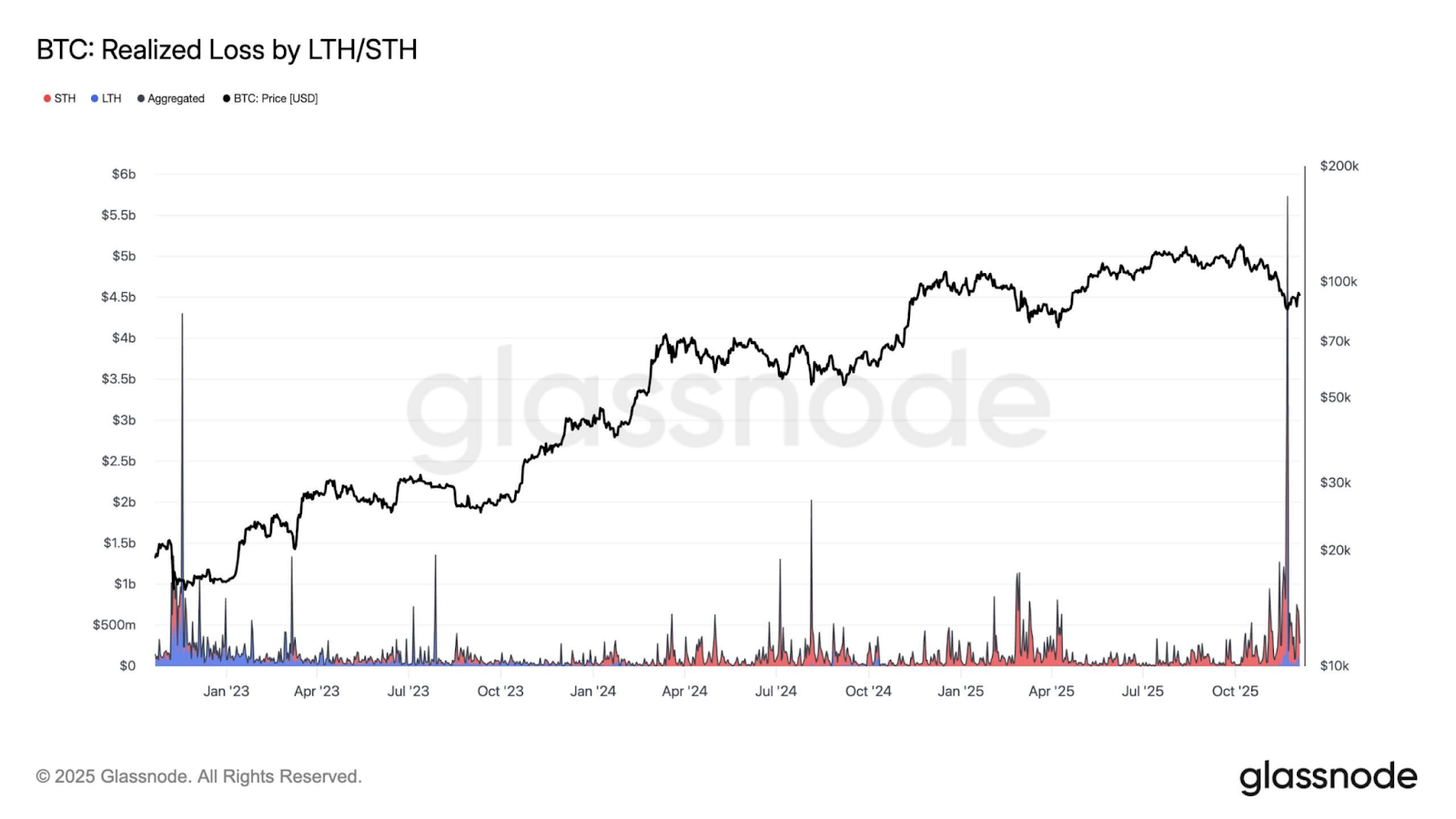

النطاق السعري المستقر يخفي فترة ضغط مكثف، إذ تظهر بيانات السلسلة أن المستثمرين يسجلون خسائر يومية تقارب ٥٠٠ مليون دولار، مع انخفاض حاد في الرافعة المالية بأسواق العقود الآجلة، ووصول ما يقارب ٦.٥ مليون BTC إلى خسائر غير محققة.

مستويات الخسائر المحققة لـ Bitcoin (المصدر: Glassnode)

هذه الظروف أقرب إلى المراحل النهائية لانكماشات السوق السابقة منها إلى تماسك هادئ.

إعادة الهيكلة الهيكلية تحت السطح الثابت ليست غريبة على Bitcoin، لكن توقيتها يحمل دلالة خاصة.

يأتي الانهيار الداخلي متزامناً مع نقطة انعطاف خارجية في السياسة النقدية الأمريكية. فقد أنهى الاحتياطي الفيدرالي المرحلة الأكثر شدة من تقليص الميزانية العمومية خلال أكثر من عشر سنوات، وتتوقع الأسواق أن يحدد اجتماع ديسمبر ملامح أوضح لتحول نحو إعادة بناء الاحتياطيات.

في هذا السياق، يتقاطع ضغط السلسلة مع التحول المرتقب في السيولة ليشكل خلفية الأحداث الاقتصادية الكلية لهذا الأسبوع.

محور السيولة

بحسب Financial Times، انتهى التشديد الكمي رسمياً في ١ ديسمبر، منهياً فترة خفض فيها الاحتياطي الفيدرالي ميزانيته العمومية بنحو ٢.٤ تريليون دولار.

نتيجة لذلك، انخفضت احتياطيات البنوك إلى مستويات ارتبطت تاريخياً بضغوط التمويل، كما اختبر معدل التمويل الليلي المضمون (SOFR) الحد الأعلى لممر السياسة النقدية عدة مرات.

تشير هذه التطورات إلى نظام لم يعد غنياً بالسيولة، بل يقترب من منطقة يصبح فيها شح الاحتياطي مصدر قلق حقيقي.

في هذا الإطار، الإشارة الأهم من لجنة السوق المفتوحة الفيدرالية (FOMC) لن تكون خفض سعر الفائدة المتوقع بمقدار ٢٥ نقطة أساس، بل اتجاه استراتيجية الميزانية العمومية.

من المتوقع أن يوضح الاحتياطي الفيدرالي، سواء بشكل مباشر أو عبر ملاحظات التنفيذ، كيفية الانتقال إلى عمليات شراء إدارة الاحتياطي (RMP).

بحسب Evercore ISI، قد يبدأ البرنامج في يناير ٢٠٢٦، ويتضمن شراء سندات الخزانة بقيمة تقارب ٣٥ مليار دولار شهرياً مع إعادة استثمار عائدات الأوراق المالية المدعومة بالرهن العقاري في أصول قصيرة الأجل.

التفاصيل الفنية مهمة. فمن غير المرجح أن يصنف الاحتياطي الفيدرالي عمليات RMP كتحفيز، لكن إعادة الاستثمار في السندات تعيد بناء الاحتياطيات تدريجياً وتقلل من مدة محفظة حساب السوق المفتوحة.

هذه العملية ترفع الاحتياطيات تدريجياً، ما يؤدي إلى زيادة سنوية في الميزانية العمومية تتجاوز ٤٠٠ مليار دولار.

يمثل هذا التحول أول دفعة توسعية مستمرة منذ بدء التشديد الكمي. تاريخياً، كان Bitcoin يتتبع دورات السيولة بشكل أوثق من تغيرات أسعار الفائدة.

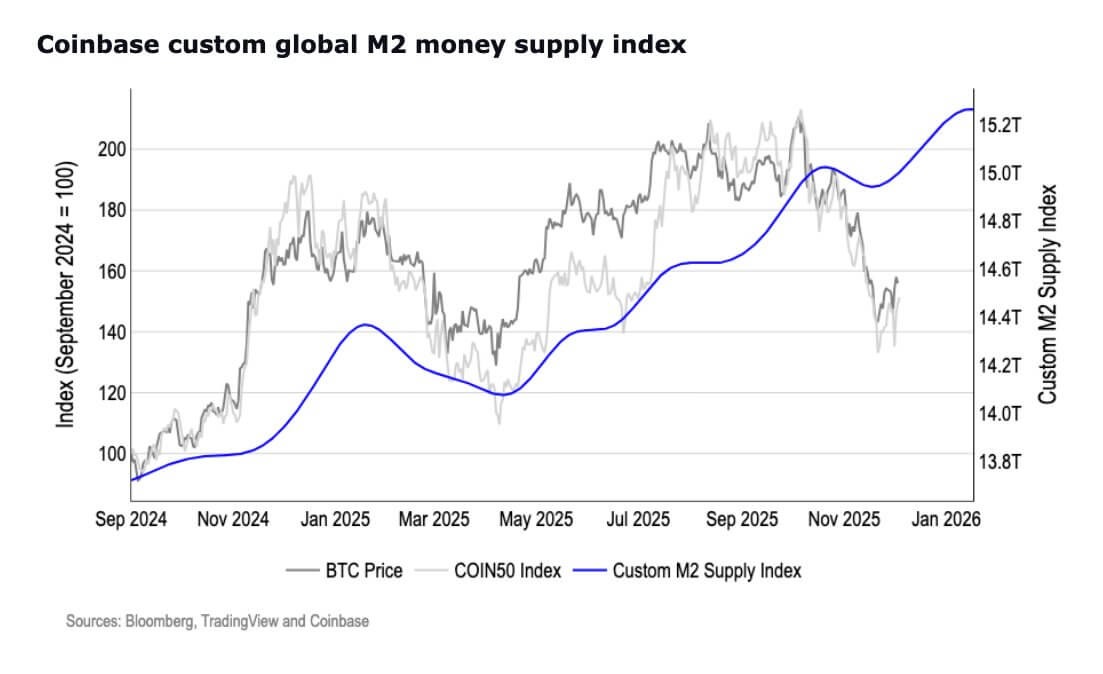

وفي الوقت نفسه، تشير المؤشرات النقدية الأوسع إلى أن دورة السيولة قد بدأت بالفعل في التحول.

من اللافت أن عرض النقود M2 بلغ مستوى قياسي عند ٢٢.٣ تريليون دولار، متجاوزاً ذروته في أوائل ٢٠٢٢ بعد فترة انكماش مطولة.

عرض النقود M2 في الولايات المتحدة (المصدر: Coinbase)

إذا أكد الاحتياطي الفيدرالي أن إعادة بناء الاحتياطيات قد بدأت، فمن المرجح أن تستعيد Bitcoin حساسيتها لديناميكيات الميزانية العمومية بسرعة.

الفخ الاقتصادي الكلي

مبرر هذا التحول يكمن في بيانات سوق العمل.

انخفضت الوظائف غير الزراعية في خمسة من الأشهر السبعة الأخيرة، كما أدى تباطؤ فرص العمل، ومعدلات التوظيف، والاستقالات الطوعية إلى تحول الرواية من المرونة إلى الهشاشة.

يصبح الدفاع عن سيناريو "الهبوط السلس" أكثر صعوبة مع تباطؤ هذه المؤشرات، ويواجه الاحتياطي الفيدرالي خيارات سياسية محدودة.

انخفض التضخم لكنه لا يزال أعلى من المستهدف، فيما ترتفع تكلفة السياسة المتشددة لفترة أطول.

الخطر يكمن في أن ضعف سوق العمل يتفاقم قبل اكتمال عملية خفض التضخم. لذا، قد يحمل المؤتمر الصحفي لهذا الأسبوع قيمة معلوماتية تفوق قرار سعر الفائدة ذاته.

سيركز السوق على كيفية موازنة باول بين الحفاظ على استقرار سوق العمل وحماية مصداقية مسار التضخم. وستوجه طريقته في توصيف كفاية الاحتياطيات، واستراتيجية الميزانية العمومية، وتوقيت عمليات RMP توقعات عام ٢٠٢٦.

بالنسبة لـ Bitcoin، يخلق ذلك نتائج مشروطة وليست ثنائية.

إذا أقر باول بضعف سوق العمل وقدم وضوحاً بشأن إعادة بناء الاحتياطيات، فسيعتبر السوق النطاق السعري الحالي غير متوافق مع اتجاه السياسة. التحرك عبر نطاق ٩٢,٠٠٠–٩٣,٥٠٠ دولار سيشير إلى استعداد المتداولين لتوسع السيولة.

أما إذا شدد باول على الحذر أو أجل الوضوح بشأن RMP، فقد يبقى Bitcoin ضمن أو يعيد اختبار النطاق الأدنى بين ٨٢,٠٠٠ و٧٥,٠٠٠ دولار، حيث تتجمع قواعد صناديق ETF، عتبات خزائن الشركات، والمناطق التاريخية للطلب الهيكلي.

انهيار Bitcoin؟

تعزز ديناميكيات السوق الداخلية لـ Bitcoin فكرة أن الأصل الرقمي الرئيسي يعيد ضبط نفسه تحت السطح.

يواصل حاملو المدى القصير توزيع العملات في ظل الضعف، فيما تدهورت اقتصاديات التعدين مع اقتراب تكاليف الإنتاج من ٧٤,٠٠٠ دولار.

سجلت صعوبة التعدين أكبر انخفاض لها منذ يوليو ٢٠٢٥، ما يشير إلى تقليص أو توقف المشغلين الهامشيين.

ومع ذلك، تتزامن هذه المؤشرات مع أدلة مبكرة على تضييق العرض.

أفادت BRN Research لـ CryptoSlate أن المحافظ الكبيرة جمعت نحو ٤٥,٠٠٠ BTC في الأسبوع الماضي، مع استمرار انخفاض أرصدة البورصات، وتدفقات العملات المستقرة التي تشير إلى استعداد رأس المال لإعادة الدخول إذا تحسنت الظروف.

تظهر مؤشرات العرض من Bitwise تراكم عبر شرائح المحافظ رغم تسجيل معنويات التجزئة "خوفاً شديداً". تنتقل العملات من المنصات السائلة إلى الحفظ طويل الأجل، ما يقلل من العرض المتاح لامتصاص المزيد من عمليات البيع.

هذا النمط، الذي يجمع بين التوزيع القسري، ضغط المعدنين، والتراكم الانتقائي، يشكل عادةً قاعدة أرضية مستدامة للسوق.

أضافت Bitwise :

"تواصل التدفقات الرأسمالية إلى Bitcoin الانكماش، حيث تباطأ نمو القيمة المحققة لمدة ٣٠ يوماً إلى +٠.٧٥٪ شهرياً فقط. يشير ذلك إلى توازن نسبي بين جني الأرباح وتسجيل الخسائر، مع تفوق الخسائر بشكل هامشي. هذا التوازن التقريبي يدل على دخول السوق حالة من السكون، دون سيطرة واضحة لأي طرف."

الحكم الفني

من منظور هيكل السوق، يبقى Bitcoin محصوراً بين منطقتين محوريتين.

اختراق مستمر فوق ٩٣,٥٠٠ دولار سيرفع الأصل إلى منطقة مرجحة لتنشيط نماذج الزخم، مع مستويات تالية عند ١٠٠,٠٠٠ دولار، وتكلفة حاملي المدى القصير البالغة ١٠٣,١٠٠ دولار، والمتوسطات المتحركة طويلة الأجل.

في المقابل، الفشل في تجاوز المقاومة مع رسالة حذرة من الاحتياطي الفيدرالي قد يدفع السوق للعودة إلى نطاق ٨٢,٠٠٠–٧٥,٠٠٠ دولار، وهو نطاق لطالما شكل خزانا للطلب الهيكلي.

أشارت BRN إلى أن أداء الأصول المتقاطع يؤكد هذه الحساسية. فقد تداول الذهب وBitcoin بشكل عكسي قبيل الاجتماع، ما يعكس تحولات يقودها تغير توقعات السيولة وليس مجرد الشعور بالمخاطرة.

إذا عززت تصريحات باول فكرة أن إعادة بناء الاحتياطيات هي المرحلة التالية من دورة السياسة، فمن المرجح أن تتوجه التدفقات بسرعة نحو الأصول التي تستجيب إيجابياً لزيادة السيولة.

تنويه:

- تمت إعادة نشر هذه المقالة من [cryptoslate]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Oluwapelumi Adejumo]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معها على الفور.

- إخلاء مسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- تتم ترجمة المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المقالات ذات الصلة

أفضل 10 شركات لتعدين البيتكوين

ما هو تعدين BTC؟

ما هو بروتوكول سولف؟ كل ما تحتاج إلى معرفته عن سولفBTC

ما هي بيتكوين؟

صناديق الاستثمار المتداولة في Spot Bitcoin: بوابة للاستثمار في العملات المشفرة لرواد الأعمال